Préstamos fijos a 30 años para propiedades de alquiler: lo que necesita saber

Summary

Descubra los beneficios, desafíos y consejos para obtener un préstamo fijo a 30 años para una propiedad de alquiler. ¡Califique e invierta sabiamente!

Préstamo fijo a 30 años para una propiedad de alquiler es una poderosa herramienta para cualquier inversor inmobiliario que busque estabilidad en un mercado impredecible. Estos préstamos brindan varias ventajas, como pagos predecibles y posibles beneficios fiscales, que pueden mejorar su estrategia de inversión a largo plazo. En pocas palabras, un préstamo fijo a 30 años le permite fijar las tasas hipotecarias actuales, asegurando pagos consistentes a lo largo del tiempo, lo que lo hace ideal para inversiones en propiedades de alquiler.

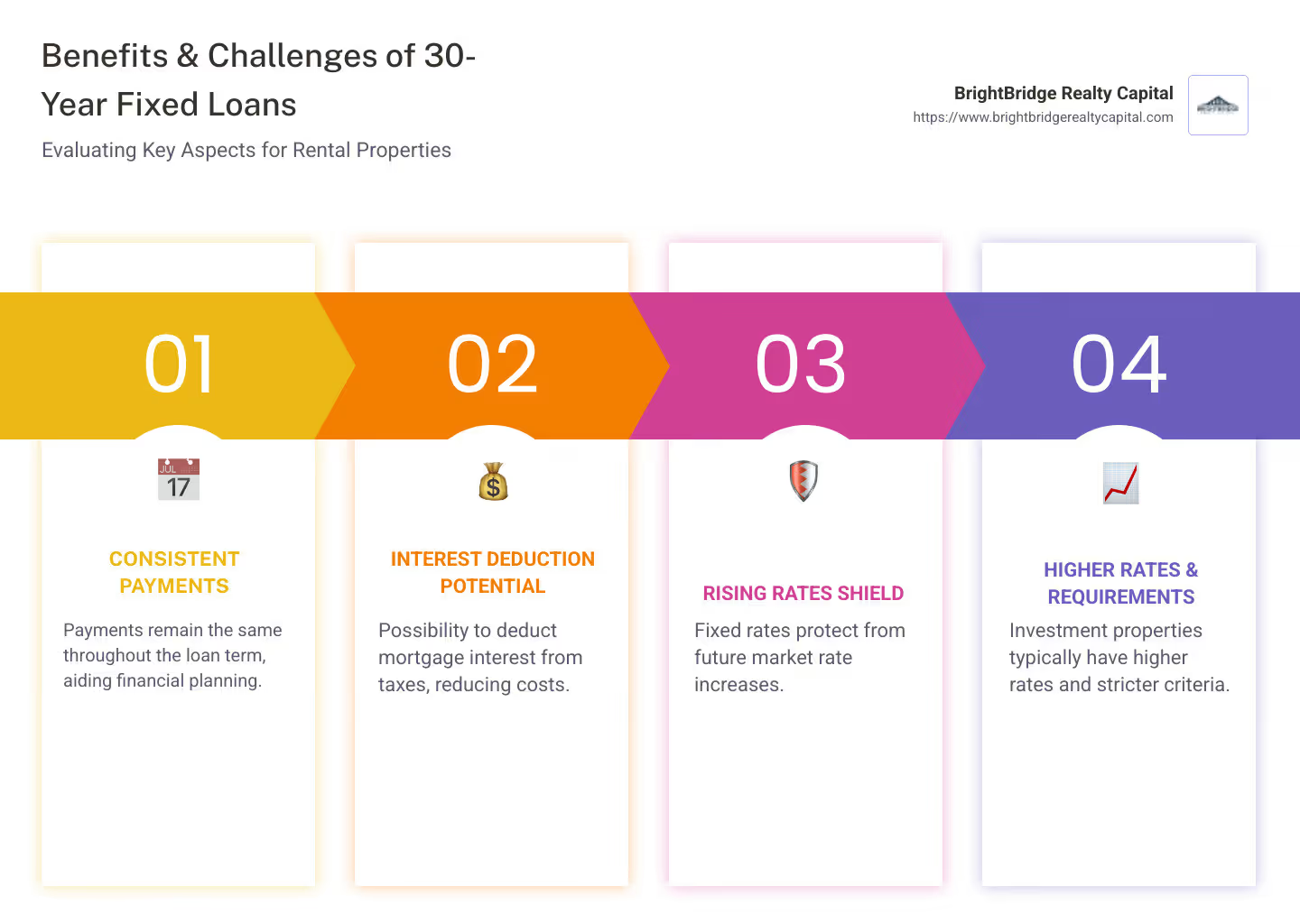

- Pagos mensuales consistentes: Los pagos siguen siendo los mismos durante todo el plazo del préstamo, lo que facilita la planificación financiera.

- Potencial de deducción de intereses: Puede deducir los intereses hipotecarios de sus impuestos, lo que ayudará a reducir los costos generales.

- Escudo de tasas crecientes: Una vez bloqueado, su tasa no aumentará, incluso si las tasas del mercado aumentan.

Dado que los prestamistas generalmente consideran que las propiedades de inversión representan un mayor riesgo, las tasas hipotecarias sobre ellas tienden a ser ligeramente más altas que las de las residencias principales. A pesar de esto, la previsibilidad de un préstamo fijo a 30 años puede compensar estas tasas más altas, ofreciendo tranquilidad.

En BrightBridge Realty Capital, ofrecemos opciones de financiación flexibles personalizadas para inversores inteligentes que buscan construir o ampliar sus carteras de alquiler. Comprender las opciones de financiación, como los préstamos fijos a 30 años, es fundamental, ya que constituyen la columna vertebral de su estrategia de inversión, lo que le permite centrarse en el crecimiento sin constantes sorpresas financieras.

Comprensión de los préstamos fijos a 30 años para propiedades de alquiler

Un préstamo fijo a 30 años para una propiedad de alquiler Ofrece estabilidad y previsibilidad, lo que lo convierte en una opción popular para los inversores inmobiliarios. Analicemos los beneficios y desafíos de estos préstamos.

Beneficios de los préstamos fijos a 30 años

- Pagos mensuales más bajos: Con un plazo de 30 años, los pagos de su préstamo se distribuyen durante un período más largo, lo que resulta en pagos mensuales más bajos. Esto significa más flujo de caja para otros gastos o inversiones.

- Estabilidad a largo plazo: La tasa de interés de un préstamo fijo a 30 años sigue siendo la misma durante todo el plazo. Esta estabilidad le permite planificar sus finanzas sin preocuparse por las fluctuaciones de las tasas.

- Deducción de intereses: Los intereses hipotecarios a menudo se pueden deducir de sus impuestos. Esta deducción puede reducir significativamente su ingreso imponible, brindándole una ventaja financiera.

Desafíos de los préstamos fijos a 30 años

- Tasas de interés más altas: Las propiedades de inversión se consideran más riesgosas que las residencias principales, lo que genera tasas de interés más altas. Los prestamistas añaden un colchón para compensar pérdidas potenciales, lo que encarece ligeramente estos préstamos.

- Requisitos más estrictos: Obtener un préstamo fijo a 30 años para una propiedad de alquiler a menudo implica cumplir criterios más estrictos. Los prestamistas suelen exigir una puntuación crediticia más alta, un pago inicial mayor y una relación deuda-ingresos sólida.

- Evaluación de riesgos: Los prestamistas evalúan el riesgo de otorgar préstamos a los inversores de manera diferente. Factores como su puntaje crediticio, el potencial de ingresos por alquiler y la ubicación de la propiedad pueden influir en el tasa de interés y condiciones ofrecidas.

A pesar de estos desafíos, Préstamos fijos a 30 años siguen siendo una opción confiable para los inversores que buscan seguridad a largo plazo. Al comprender los beneficios y afrontar los desafíos, podrá tomar decisiones informadas que se alineen con sus objetivos de inversión.

Cómo calificar para un préstamo fijo a 30 años para una propiedad de alquiler

Calificar para un Préstamo fijo a 30 años para una propiedad en alquiler Requiere un poco de preparación, pero definitivamente se puede lograr. Exploremos en qué debe concentrarse para aumentar sus posibilidades de aprobación.

Mejorar su puntaje crediticio

Su puntaje crediticio es un factor crítico para obtener un préstamo. Para los préstamos para propiedades de alquiler, los prestamistas suelen buscar un puntaje mínimo de 620, pero un puntaje de 740 o más puede brindarle mejores tasas y términos. Así es como puedes mejorar tu puntuación:

- Pague las facturas a tiempo: Los pagos atrasados pueden perjudicar significativamente su puntuación. Configure pagos automáticos o recordatorios para asegurarse de no perder nunca una fecha de vencimiento.

- Reducir la deuda: Reducir los saldos de sus tarjetas de crédito puede aumentar su puntaje. Trate de mantener la utilización de su crédito por debajo del 30%.

- Evite nuevas consultas de crédito: Cada nueva solicitud de crédito puede afectar su puntaje. Solamente solicite un nuevo crédito cuando sea absolutamente necesario.

Preparando su pago inicial

Obtener un préstamo también depende de su pago inicial. Para propiedades de alquiler, los prestamistas suelen exigir un pago inicial del 15% al 25%. A continuación le indicamos cómo preparar sus finanzas:

- Guardar agresivamente: Empiece a reservar dinero específicamente para su pago inicial. Considere recortar gastos innecesarios para aumentar su tasa de ahorro.

- Crear reservas de efectivo: Además del pago inicial, a los prestamistas les gusta que usted tenga reservas de efectivo para cubrir de 3 a 6 meses de pagos de la hipoteca. Esto les asegura que usted puede afrontar gastos inesperados.

Comprender la relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otra métrica clave que consideran los prestamistas. Representa el porcentaje de sus ingresos mensuales que se destina al pago de la deuda. Un índice DTI más bajo indica a los prestamistas que tiene un buen equilibrio entre ingresos y deudas. He aquí cómo mejorarlo:

- Pagar la deuda existente: Reducir o eliminar la deuda puede reducir su índice DTI, lo que lo convierte en un prestatario más atractivo.

- Aumente sus ingresos: Si es posible, busque formas de aumentar sus ingresos. Esto podría ser a través de un trabajo paralelo o negociando un aumento en el trabajo.

Al centrarse en estas áreas, puede mejorar su perfil financiero y aumentar sus posibilidades de calificar para un Préstamo fijo a 30 años para una propiedad en alquiler. Esto prepara el escenario para asegurar los mejores términos posibles, permitiéndole alcanzar sus objetivos de inversión con confianza.

Tipos de préstamos para propiedades en alquiler

Al financiar una propiedad de alquiler, es fundamental comprender las diferentes opciones de préstamo disponibles. Aquí, desglosamos tres tipos comunes: préstamos convencionales, préstamos de cartera, y Préstamos DSCR.

Préstamos convencionales

Los préstamos convencionales se encuentran entre las opciones más populares para financiar propiedades de alquiler. Estos préstamos suelen ser ofrecidos por bancos y prestamistas y, a menudo, siguen las pautas establecidas por Fannie Mae y Freddie Mac.

Características clave:

- Pago inicial: Los préstamos convencionales suelen requerir un pago inicial del 15% al 25% para las propiedades de inversión.

- Tasas de interés: Las tasas de interés de estos préstamos son competitivas pero generalmente más altas que las de las residencias principales.

- Límites de préstamo: Si bien los préstamos convencionales para residencia principal tienen límites de préstamo estrictos, las hipotecas para propiedades de inversión no los tienen, lo que le permite pedir prestado más si es necesario.

Los préstamos convencionales son una opción sólida si tiene un buen puntaje crediticio y puede cumplir con los requisitos del pago inicial. Ofrecen estabilidad y normalmente vienen con opciones de tasa fija, lo que los convierte en una opción confiable para estrategias de inversión a largo plazo.

Préstamos de cartera

Los préstamos de cartera ofrecen más flexibilidad en comparación con los préstamos convencionales. Estos préstamos se mantienen en la cartera del prestamista en lugar de venderse en el mercado secundario, lo que permite condiciones personalizadas.

Ventajas:

- Directrices flexibles: Los prestamistas pueden adaptar los términos del préstamo para que se adapten mejor a su situación financiera y sus objetivos de inversión.

- Cartera del prestamista: Debido a que estos préstamos no se venden a inversionistas, los prestamistas podrían estar más dispuestos a trabajar con prestatarios que no encajan en el molde típico.

Los préstamos de cartera son ideales para inversores que buscan soluciones personalizadas que satisfagan sus necesidades únicas. Ya sea que tenga un puntaje crediticio más bajo o necesite una estructura de préstamo que normalmente no ofrecen los prestamistas convencionales, préstamos de cartera puede ofrecer una alternativa viable.

Préstamos DSCR

Los préstamos con índice de cobertura del servicio de la deuda (DSCR) son una opción única que se centra en el potencial de generación de ingresos de la propiedad en lugar del historial financiero personal del prestatario. Se trata de un tipo de préstamo no QM (hipoteca no cualificada).

Aspectos destacados:

- Basado en ingresos: La aprobación se basa en la capacidad de la propiedad para generar ingresos suficientes para cubrir los pagos de la deuda.

- Préstamos no QM: Estos préstamos no están sujetos a las pautas regulatorias típicas, lo que ofrece más flexibilidad en los criterios de aprobación.

Los préstamos DSCR son particularmente atractivos para inversores que tal vez no tengan ingresos tradicionales o una calificación crediticia sólida, pero poseen propiedades con potencial de ingresos comprobado. Con un DSCR de 1 o superior, usted demuestra que la propiedad puede cubrir su propia deuda, lo que facilita la obtención de financiación.

Comprender estos tipos de préstamos puede ayudarlo a elegir la mejor opción de financiamiento para su inversión en propiedad de alquiler. Cada tipo tiene su propio conjunto de beneficios y desafíos, así que considere su situación financiera y sus objetivos de inversión al tomar una decisión.

Consejos para conseguir las mejores tarifas

Garantizar las mejores tarifas para un Préstamo fijo a 30 años para una propiedad en alquiler requiere un poco de tarea. Aquí le mostramos cómo asegurarse de obtener la mejor oferta posible.

Comparación de cotizaciones de tarifas

Lo primero es lo primero—comparar cotizaciones de tarifas de múltiples prestamistas. No se trata sólo de encontrar la tasa de interés más baja. Necesitas mirar el ABR (Tasa Porcentual Anual) también. La APR incluye la tasa de interés más los cargos adicionales del prestamista, lo que le brinda una imagen más completa del costo total del préstamo.

Por ejemplo, un préstamo con una tasa de interés más baja pero tarifas altas podría terminar costándole más que un préstamo con una tasa de interés ligeramente más alta pero tarifas más bajas.

Consejo profesional: Según Freddie Mac, los prestatarios que comparan precios y obtienen al menos cuatro cotizaciones ahorran un promedio de $1,200 en el costo de su hipoteca. Por lo tanto, tómese el tiempo para recopilar varias cotizaciones.

Investigación de la experiencia de los prestamistas

Una vez que tenga sus cotizaciones, es hora de investigue la experiencia del prestamista. Este paso es crucial porque el prestamista adecuado puede ofrecer algo más que una buena tasa: puede brindar una experiencia de endeudamiento perfecta.

Empiece por comprobar opiniones de consumidores y calificaciones. Busque prestamistas con comentarios positivos sobre su servicio al cliente y su capacidad de respuesta. Un prestamista con un Premio JD Power para el servicio es una buena señal de confiabilidad y satisfacción del cliente.

Además, considere la experiencia del prestamista en préstamos para propiedades de inversión. Los prestamistas que comprenden las necesidades únicas de los inversores inmobiliarios pueden ofrecer información y orientación valiosas durante todo el proceso.

Consideraciones clave:

- Reseñas de consumidores: Lea lo que los prestatarios anteriores tienen que decir sobre sus experiencias.

- Premios: Un premio J.D. Power puede indicar altos niveles de satisfacción del cliente.

- Especialización: Elija un prestamista con experiencia en préstamos para propiedades de alquiler para un proceso más sencillo.

Al comparar cotizaciones de tasas e investigar la experiencia de los prestamistas, puede obtener un préstamo que no solo ofrezca tasas competitivas sino que también respalde su viaje de inversión con un servicio excelente.

Preguntas frecuentes sobre préstamos fijos a 30 años para propiedades en alquiler

¿Cuál es la tasa de interés típica para un préstamo fijo a 30 años sobre una propiedad de alquiler?

Tasas de interés para un Préstamo fijo a 30 años para una propiedad en alquiler suelen ser más altos que los de una residencia principal. Esto se debe a que los prestamistas ven las propiedades de alquiler como inversiones más riesgosas. Espere que las tasas sean entre un 0,5% y un 1% más altas que las de los préstamos hipotecarios estándar.

Por ejemplo, si el promedio nacional para una hipoteca de tasa fija a 30 años para una vivienda principal es del 6,70%, es posible que las tasas para propiedades de alquiler comiencen alrededor del 7,20% o más.

¿Puedo utilizar los ingresos del alquiler para calificar para un préstamo fijo a 30 años?

Sí, puedes usar ingresos por alquiler para ayudar a calificar para un préstamo fijo a 30 años sobre una propiedad de alquiler. Los prestamistas suelen considerar hasta el 75% de sus ingresos esperados por alquiler al calcular su relación deuda-ingresos (DTI). Esto puede hacer que sea más fácil calificar, especialmente si sus ingresos personales por sí solos no son suficientes para cumplir con los requisitos del prestamista.

Sin embargo, los prestamistas examinarán cuidadosamente estos ingresos. Es probable que deba proporcionar documentación, como un contrato de arrendamiento o un historial de alquiler, para demostrar el potencial de ingresos de la propiedad.

¿Cuáles son los beneficios fiscales de un préstamo fijo a 30 años para propiedades en alquiler?

Ser propietario de una propiedad de alquiler conlleva algunos atractivos beneficios fiscales. Una de las mayores ventajas es la posibilidad de deducir los intereses hipotecarios de su renta imponible. Esto puede reducir significativamente su factura de impuestos, especialmente en los primeros años del préstamo, cuando los pagos de intereses suelen ser más altos.

Además de los intereses de la hipoteca, también puedes deducir los gastos de alquiler. Estos pueden incluir honorarios de administración de la propiedad, costos de mantenimiento, impuestos a la propiedad e incluso algunos tipos de seguros.

Al comprender estos beneficios fiscales, puede maximizar la rentabilidad de su inversión y mantener una mayor parte de sus ingresos por alquiler en su bolsillo.

En la siguiente sección, profundizaremos en los diferentes tipos de préstamos disponibles para propiedades de alquiler, incluidos préstamos convencionales, préstamos de cartera y préstamos DSCR.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el financiamiento inmobiliario puede ser complejo. Es por eso que ofrecemos soluciones personalizadas para satisfacer sus necesidades de inversión únicas. Ya sea que esté comprando su primera propiedad de alquiler o ampliando una cartera en crecimiento, nuestro Préstamo fijo a 30 años para una propiedad en alquiler proporciona la estabilidad y previsibilidad que necesita.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. En una industria donde el tiempo es crucial, nuestro proceso simplificado nos permite cerrar acuerdos a menudo en una semana. Esta rápida respuesta significa que puede aprovechar las oportunidades a medida que surjan sin los retrasos habituales asociados con los préstamos bancarios tradicionales.

Nuestro enfoque de préstamo directo elimina intermediarios, brindándole tasas competitivas y una experiencia perfecta. Nos enfocamos en hacer que el proceso de financiamiento sea lo más sencillo posible, para que usted pueda concentrarse en lo más importante: construir su cartera de bienes raíces.

Ya sea que esté interesado en un préstamo convencional, un préstamo de cartera o explorar préstamos DSCR, estamos aquí para guiarlo en cada paso del camino. Nuestro equipo de expertos se compromete a ayudarle a alcanzar sus objetivos de inversión con soluciones de financiación flexibles y personalizadas.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras opciones de préstamos hoy y descubra cómo BrightBridge Realty Capital puede ayudarlo a cerrar la brecha en el financiamiento inmobiliario.