Por qué los préstamos directos cambian las reglas del juego para sus proyectos inmobiliarios

Summary

Obtenga financiación y experiencia rápidas y flexibles. ¡Explore hoy las ventajas de los préstamos directos para proyectos inmobiliarios!

Por qué los préstamos directos son importantes para los inversores inmobiliarios

Para cualquier inversor inmobiliario serio, la elección de un socio crediticio es una de las decisiones más críticas que tomará, lo que influye directamente en su capacidad para adquirir propiedades, ejecutar su estrategia y, en última instancia, generar rentabilidad. En el mercado altamente competitivo de hoy, las oportunidades son fugaces. Una propiedad privilegiada puede recibir múltiples ofertas a las pocas horas de aparecer en la lista. En este entorno, los procesos lentos, engorrosos y a menudo opacos de los bancos tradicionales pueden representar un inconveniente importante. Sus plazos de aprobación estándar de 30 a 60 días, junto con criterios de suscripción rígidos y universales, con frecuencia hacen que los inversores pierdan oportunidades privilegiadas. Como dice sabiamente el viejo refrán en el sector inmobiliario, "El tiempo mata todos los acuerdos". A un vendedor al que se le presenten dos ofertas similares casi siempre elegirá la que tenga mayor certeza de un cierre rápido en lugar de una que dependa de una aprobación bancaria prolongada e incierta.

Aquí es donde los préstamos directos emergen como una alternativa poderosa y necesaria para el inversor moderno. El ventajas del préstamo directo para proyectos inmobiliarios no son sólo mejoras incrementales; representan un cambio fundamental en la forma de abordar la financiación. Estamos hablando de financiación en cuestión de días, no de meses; estructuras de préstamos que se adaptan meticulosamente a las necesidades específicas de un proyecto; y un proceso ágil y transparente que elimine la burocracia y los intermediarios inherentes a los préstamos convencionales. Al trabajar directamente con quien toma las decisiones (el individuo o grupo que controla el capital), se obtiene más que un simple préstamo; Obtiene un socio estratégico que comprende su filosofía de inversión y se centra en el potencial del activo. Esto convierte a los prestamistas directos en la fuente de financiamiento ideal para una amplia gama de proyectos que a menudo quedan fuera del alcance limitado de los bancos, incluidas renovaciones reparables, préstamos puente esenciales y nuevas construcciones desde cero. La capacidad de cerrar un préstamo en tan solo 7 a 14 días proporciona una ventaja competitiva decisiva, mientras que las soluciones personalizadas ofrecen el conjunto de herramientas financieras necesarias para maximizar la rentabilidad de un proyecto.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi carrera se basa en una premisa simple: la financiación debe ser un facilitador, no un obstáculo. Me especializo en ayudar a inversores de todo el país a aprovechar el poder de los préstamos directos mediante la estructuración de soluciones financieras creativas que se alinean perfectamente con sus ambiciosos cronogramas y objetivos estratégicos. Mi función es cerrar la brecha, a menudo intimidante, entre los productos financieros complejos y las necesidades urgentes del mundo real de los inversores que deben actuar con rapidez y decisión para tener éxito.

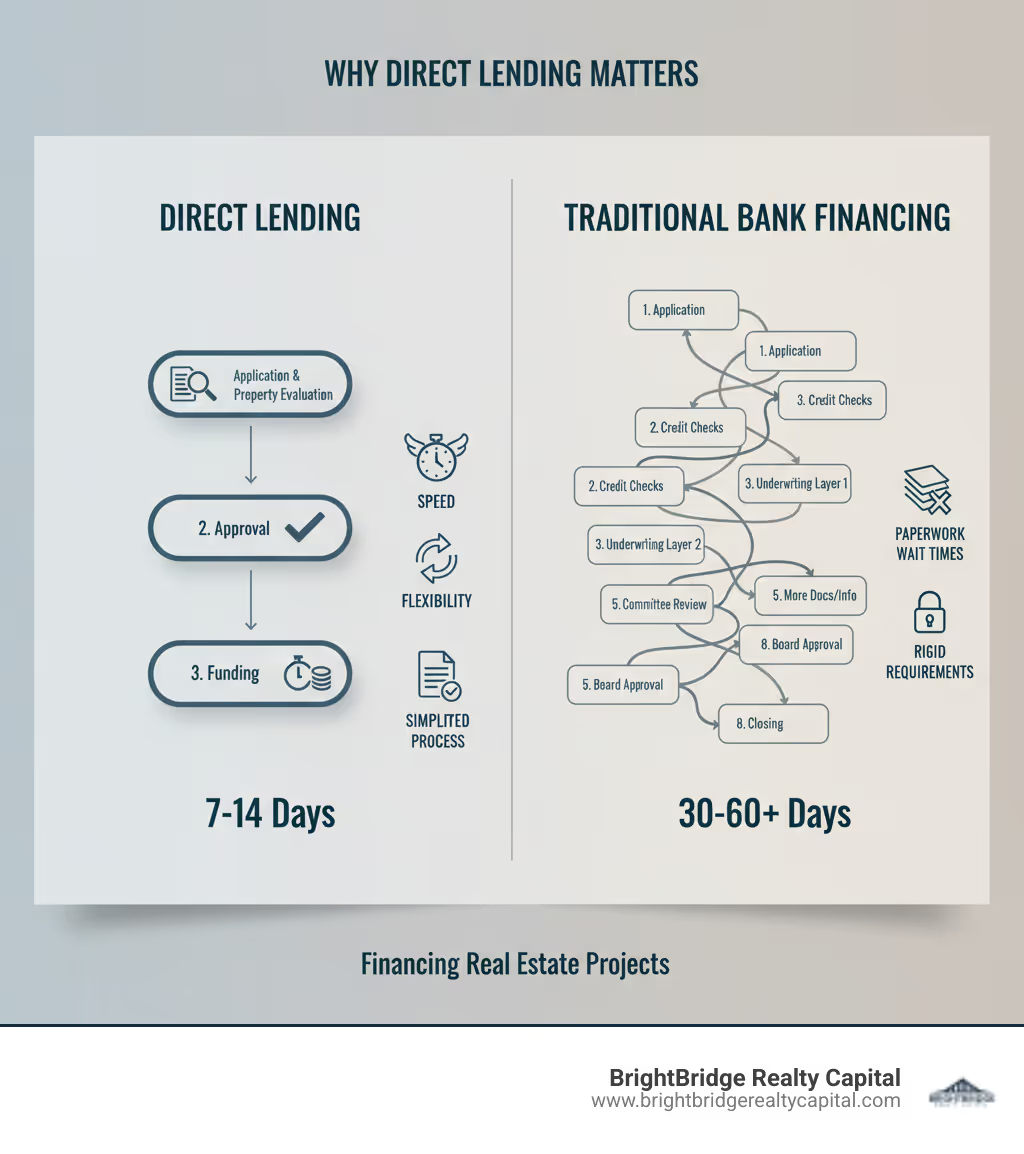

Detalles de la infografía: una comparación visual lado a lado que muestra el proceso de préstamo directo (3 a 4 pasos simples: Solicitud → Evaluación de la propiedad → Aprobación → Financiamiento en 7 a 14 días) versus financiamiento bancario tradicional (8 a 10 pasos complejos que incluyen verificaciones de crédito, múltiples capas de suscripción, revisiones de la junta y cronogramas de 30 a 60 días o más). Incluya íconos para velocidad, flexibilidad y documentación simplificada en el lado de préstamos directos, e íconos para trámites, períodos de espera y requisitos rígidos en el lado tradicional.

Préstamos directos: una alternativa clara al financiamiento convencional

En el mundo de la inversión inmobiliaria, comprender sus opciones de financiación es primordial. Un prestamista directo como BrightBridge Realty Capital opera con un modelo fundamentalmente diferente al de un banco tradicional. Somos la fuente directa de los fondos, quienes toman las decisiones finales y su único punto de contacto durante todo el proceso del préstamo. Cuando nos envía una solicitud de préstamo, no entra en un laberinto burocrático; va directamente a un experto interno que tiene la autoridad para evaluarlo, estructurarlo y aprobarlo. Este modelo elimina las capas de intermediarios, corredores y comités que son característicos del sistema bancario tradicional, creando un proceso definido por la velocidad, la claridad y la eficiencia.

Por el contrario, los préstamos bancarios tradicionales existen en un universo separado, regido por estrictas regulaciones federales y un deber fiduciario de proteger el dinero de los depositantes. Esta estructura hace que los bancos sean inherentemente conservadores y reacios al riesgo. Cuando solicita un préstamo en un banco, su solicitud emprende un viaje largo y sinuoso. Pasa por múltiples niveles de suscripción y es examinado por comités de crédito, a menudo compuestos por personas que nunca han visto su propiedad y simplemente marcan casillas en formularios estandarizados. Este complicado proceso casi siempre involucra numerosos intermediarios: el oficial de préstamos inicial, un procesador de préstamos que reúne los documentos, un asegurador que analiza el riesgo basándose en fórmulas rígidas y un departamento de cierre. Cada traspaso introduce la posibilidad de retrasos, falta de comunicación y frustración. Para obtener una visión completa de este complejo sistema, consulte esta descripción general de los préstamos inmobiliarios convencionales. El enfoque principal del banco está en los ingresos históricos y las calificaciones crediticias, lo que les dificulta aprobar préstamos para proyectos de valor agregado o para inversores autónomos con ingresos fluctuantes.

El ventajas del préstamo directo para proyectos inmobiliarios se vuelven notoriamente obvios cuando se comparan los dos modelos uno al lado del otro:

CaracterísticaPréstamos directosFinanciamiento inmobiliario convencional (bancos)Velocidad de financiaciónExcepcionalmente rápido, normalmente entre 5 y 14 días hábiles.Lento e impredecible, normalmente entre 30 y 60 días o más.Flexibilidad de préstamosAltamente personalizado; Los términos del préstamo se construyen en torno a las necesidades específicas del proyecto.Rígido y estandarizado; los prestatarios deben encajar en cajas de productos crediticios predefinidas.Enfoque de suscripciónPrincipalmente en el activo: valor de la propiedad, potencial de mercado y estrategia de salida del inversor.Depende principalmente del prestatario: puntaje crediticio personal, historial de ingresos y estrictas relaciones deuda-ingresos.Proceso de solicitudSimplificado con mínimo papeleo y comunicación directa con quien toma las decisiones.Compleja y burocrática, que requiere mucho papeleo y aprobaciones de varios niveles.Relación con el prestamistaUna colaboración directa, personalizada y colaborativa con un experto.A menudo impersonal y transaccional, con comunicación filtrada a través de múltiples intermediarios.Caso de uso idealAdquisiciones urgentes, proyectos de valor agregado, reparaciones y cambios, construcción y préstamos puente.Compras de propiedades estándar y estabilizadas para retenciones a largo plazo por parte de prestatarios W-2.

El diferenciador fundamental es la mentalidad. Un prestamista directo actúa como un socio financiero, profundamente comprometido en comprender su estrategia de inversión específica y capaz de estructurar un préstamo que refleje la realidad de su proyecto, no un modelo genérico y único para todos. Cuando usted interactúa con un prestamista directo, no es sólo un número de expediente; usted es un socio y está hablando directamente con las personas que tienen la autoridad y la experiencia para decir "sí" y obtener financiación para su acuerdo.

Las principales ventajas de los préstamos directos para proyectos inmobiliarios

El mercado inmobiliario opera a un ritmo implacable, donde el momento oportuno no es sólo un factor: a menudo es el elemento más importante para asegurar las mejores ofertas. Competir contra ofertas en efectivo y otros inversores agresivos requiere un socio financiero que pueda igualar esta velocidad. El financiamiento tradicional, con sus demoras y obstáculos burocráticos inherentes, simplemente no puede seguir el ritmo. Aquí es precisamente donde ventajas del préstamo directo para proyectos inmobiliarios brilla, proporcionando una ventaja clara y decisiva. Cuando trabaja con un prestamista directo, obtiene un socio financiero que comprende intrínsecamente que la velocidad, la flexibilidad y la eficiencia son las piedras angulares de su éxito.

1. Mejor velocidad: financiación segura en días, no en meses

Imagine este escenario: descubre una fantástica propiedad fuera del mercado, un activo en dificultades con un inmenso potencial, pero el vendedor debe cerrar en dos semanas. Al mismo tiempo, otros tres inversores experimentados están rondando el mismo negocio. Si depende del financiamiento bancario tradicional, con su típico proceso de cierre de 30 a 60 días, en realidad está fuera de carrera incluso antes de comenzar. Los préstamos directos cambian completamente esta dinámica. Nuestro proceso altamente optimizado se centra en lo que realmente importa: el valor intrínseco de la propiedad y la viabilidad de su estrategia de salida. Esto nos permite pasar de la solicitud al cierre en un plazo inimaginable para los bancos, a menudo entre 7 y 14 días hábiles y, a veces, incluso más rápido para los clientes habituales. Su solicitud es revisada directamente por personas facultadas para tomar decisiones, no por un comité lento que se reúne una vez por semana. Esta increíble velocidad es más que una conveniencia; es una poderosa herramienta de negociación. Los vendedores prefieren abrumadoramente la certeza de un cierre de 10 días a la ambigüedad de un "tal vez" de 45 días de un banco. Esto permite a nuestros clientes no sólo ganar ofertas competitivas sino también negociar precios de compra más favorables. Para apreciar plenamente esta ventaja, es necesario comprender las largas etapas de Horarios típicos de cierre de bienes raíces para los préstamos convencionales resalta la marcada diferencia.

2. Máxima flexibilidad: estructuras de préstamos personalizadas para su proyecto único

Los bancos tradicionales operan según un modelo de estandarización. Prefieren préstamos simples y a largo plazo para propiedades estabilizadas que encajen perfectamente en sus cajas de suscripción predefinidas. Sin embargo, las estrategias de inversión inmobiliaria más rentables rara vez son estándar. Es posible que necesite un préstamo a corto plazo de 6 meses para un financiamiento puente complejo y reparador cosmético para adquirir una nueva propiedad antes de que se venda la antigua, o un préstamo de construcción con retiros graduales para construir desde cero. Estructuras de préstamos personalizadas son uno de los más potentes ventajas del préstamo directo para proyectos inmobiliarios. No obligamos a su proyecto a incluirse en nuestro préstamo; Construimos el préstamo en torno a su proyecto. ¿Necesita pagos de intereses únicamente para maximizar el flujo de caja durante un período de renovación? Podemos estructurar eso. ¿Necesita que los sorteos de construcción estén vinculados a hitos específicos del proyecto para administrar su presupuesto de manera efectiva? Ésa es nuestra práctica habitual. Somos prestamistas basados en activos, lo que significa que nuestro enfoque principal es el potencial de la propiedad, específicamente su valor después de la reparación (ARV), no solo su puntaje crediticio personal o sus ingresos históricos. Esta flexibilidad es absolutamente vital para los proyectos de reurbanización. Como se indica en esta investigación Según la Reserva Federal, las hipotecas tradicionales pueden restringir severamente las modificaciones de propiedades y restringir el flujo de efectivo, lo que dificulta las estrategias de valor agregado. Proporcionamos financiación que respalda y habilita activamente su estrategia, en lugar de luchar contra ella.

3. Un proceso simplificado: eliminar intermediarios y aumentar la eficiencia

El proceso de financiación bancaria convencional a menudo puede parecer un frustrante juego telefónico. Su solicitud y los detalles cruciales del proyecto pasan a través de una larga cadena de mando, desde oficiales de crédito hasta procesadores, múltiples suscriptores y varios comités, perdiendo claridad y urgencia en cada transferencia. Cada intermediario en esta cadena agrega tiempo, costo y un riesgo significativo de falta de comunicación que puede poner en peligro su trato. Los préstamos directos eliminan directamente este ruido. Desde el primer día, usted trabaja directamente con los tomadores de decisiones clave que respaldan y financian su préstamo. Esto comunicación directa simplifica cada aspecto del proceso. Cuando tienes una pregunta, alguien con autoridad la responde inmediatamente. Si surge un problema inesperado, como un problema de título o una tasación que necesita contexto, puede discutirlo en el momento y encontrar una solución en colaboración. Esto contrasta marcadamente con los días de espera para que un mensaje sea transmitido a través de la jerarquía bancaria. Al eliminar estos intermediarios y sus tarifas asociadas, también podemos ofrecer más condiciones competitivas y una carga de papeleo significativamente reducida. El resultado es una experiencia financiera que se siente como una verdadera asociación diseñada para llevarlo a la mesa de cierre, no como una carrera de obstáculos diseñada para desgastarlo.

Experiencia especializada y enfoque de asociación

Aquí hay una idea crucial que separa a los inversores novatos de los profesionales experimentados en financiación inmobiliaria: las mejores ofertas rara vez se basan solo en números. Ocurren cuando su prestamista realmente entiende su visión y estrategia. No basta con hacer números de una declaración de impuestos o marcar casillas en una solicitud estandarizada. El verdadero valor se desbloquea cuando su socio financiero puede ver la historia detrás de la propiedad: el potencial sin explotar que ha identificado, la visión transformadora que tiene para el activo y la estrategia específica que lo hará realidad.

Aquí es donde el ventajas del préstamo directo para proyectos inmobiliarios realmente cobran vida de una manera que la velocidad y la flexibilidad por sí solas no pueden capturar. No somos generalistas que intentamos financiar de todo, desde préstamos para automóviles hasta deuda corporativa a gran escala. En BrightBridge Realty Capital, vivimos y respiramos la inversión inmobiliaria. Este enfoque singular y especializado no es sólo un tema de conversación; es el núcleo de nuestra propuesta de valor y marca la diferencia a la hora de lograr acuerdos complejos y de alto potencial hasta la meta.

El valor de la experiencia especializada en bienes raíces

Cuando trabaja con un prestamista directo como BrightBridge Realty Capital, se asocia con profesionales que hablan su idioma con fluidez. No sólo entendemos los términos de financiación; entendemos bienes raíces términos. Podemos analizar un acuerdo en función de su tasa de capitalización proforma, suscribir un proyecto en función de su valor posreparación (ARV) y apreciar cuán local tendencias del mercado y los cambios de zonificación pueden afectar dramáticamente el valor futuro de un activo. Un banco tradicional, con una aplicación rígida normas de suscripción convencionales, a menudo no ve este potencial. Sus modelos están diseñados para activos estabilizados con flujo de caja predecible, no para el edificio comercial desocupado que planea convertir en apartamentos tipo loft o la cartera de viviendas unifamiliares en dificultades que pretende renovar y alquilar. Nuestro profundo conocimiento de la industria nos permite ver el valor de su plan de negocios y su artesanía soluciones creativas para reurbanizaciones complejas, adquisiciones de múltiples propiedades o proyectos de construcción por fases que recibirían un "no" automático del algoritmo de un prestamista convencional. Esta experiencia no es un lujo; es una herramienta esencial para avanzar con rapidez y confianza en mercados competitivos y llenos de matices.

Servicio personalizado: un enfoque de asociación para la financiación

Tratar con un banco grande y burocrático puede ser una experiencia impersonal y frustrante en la que te sientes como un número más de expediente en una cola. Los préstamos directos son fundamentalmente diferentes porque todo el modelo se basa en préstamos basados en relaciones. En BrightBridge Realty Capital, se le asigna un punto de contacto directo—un oficial de préstamos dedicado que conoce su nombre y comprende su identidad única estrategia de inversióny está familiarizado con su cartera. Esto servicio personalizado significa que obtendrá respuestas rápidas e inteligentes a sus preguntas y podrá discutir oportunidades potenciales con alguien que esté interesado en su objetivos a largo plazo. Tomamos un enfoque colaborativo en cada acuerdo, trabajando junto a usted para estructurar el financiamiento que tenga más sentido para su cronograma, presupuesto y estrategia de salida específicos. Esto enfoque de asociación Fomenta un profundo sentido de confianza y eficiencia, haciendo que cada proyecto posterior que nos traigas sea aún más fácil y rápido de financiar. Transforma el proceso de financiación de un mal necesario a una ventaja estratégica, lo que conduce a mejores soluciones, cierres más rápidos y muchos menos dolores de cabeza.

Comprensión de las finanzas y consideraciones clave

Como inversionista inteligente, usted sabe que al evaluar cualquier opción de financiamiento, la conversación eventualmente debe girar en torno a los números. Los términos financieros, las tasas de interés y los riesgos potenciales siempre están al frente y al centro. La buena noticia es que el ventajas del préstamo directo para proyectos inmobiliarios van mucho más allá de los beneficios estratégicos de velocidad y flexibilidad. Cuando se comprende correctamente, la estructura financiera de los préstamos directos ofrece valor competitivo y un marco para una gestión de riesgos inteligente que se alinea con sus resultados.

Cómo los prestamistas directos ofrecen tasas y términos competitivos

A primera vista, la tasa de interés de un prestamista directo puede parecer más alta que la tasa anunciada por un banco convencional, lo que puede hacer que algunos inversores se detengan. Sin embargo, es crucial observar el costo total del capital y el retorno general de la inversión. Los prestamistas directos pueden ofrecer condiciones altamente competitivas precisamente gracias a nuestra eficiencia operativa. Al eliminar las capas de intermediarios, corredores y gastos burocráticos que afectan a los bancos tradicionales, eliminamos las tarifas asociadas y los obstáculos operativos. Una parte importante de esos ahorros se transfiere directamente a usted, el prestatario, en forma de estructuras de tarifas más limpias y una ejecución más rápida. Además, el mercado de crédito privado, de donde obtenemos nuestro capital, opera según principios diferentes. Atraemos capital de inversores sofisticados que buscan una prima de rendimiento por invertir en activos especializados menos líquidos: la llamada "prima de iliquidez". Esto nos permite desplegar capital a tasas competitivas para los tipos de proyectos de valor agregado a corto plazo que financiamos. Nuestro modelo de fijación de precios basado en el valor se centra en el riesgo específico y el valor potencial de su proyecto, lo que permite términos que se adaptan con precisión a su situación, en lugar de una tasa genérica basada en una matriz de calificación crediticia.

Mitigación de riesgos: Más ventajas del préstamo directo para proyectos inmobiliarios

Seamos directos sobre el riesgo. Toda inversión lo conlleva, y los inversores inteligentes no lo ignoran: lo comprenden y lo gestionan. Los préstamos de crédito privado, por su naturaleza, suelen ser ilíquidos (lo que significa que se mantienen hasta el vencimiento) y están estructurados a medida para cada operación. Sin embargo, estas características se gestionan eficazmente mediante prácticas sólidas y transparentes. En BrightBridge Realty Capital, nuestra mitigación de riesgos comienza con una debida diligencia seria y profunda. Llevamos a cabo un análisis exhaustivo del valor actual y potencial de la propiedad, las condiciones del mercado local, los presupuestos de construcción y la viabilidad general del proyecto. Esto protege no sólo nuestro capital sino también a usted, el prestatario, de firmar un acuerdo que no esté bien concebido.

Desde su perspectiva, el paso más importante para mitigar el riesgo es elegir un prestamista acreditado con un historial probado y transparente. Una estrategia de salida sólida y bien definida también es fundamental, especialmente para los préstamos a corto plazo comunes en los préstamos directos. Ya sea que planee vender la propiedad una vez terminada (flip), refinanciarla con un préstamo convencional a largo plazo (método BRRRR) o estabilizar el activo para mejorar el flujo de caja, su plan debe ser realista y estar bien respaldado por datos del mercado. Los convenios de préstamo que establecemos proporcionan un marco de expectativas claro y mutuamente acordado, como mantener un seguro y proporcionar actualizaciones de progreso. Nos aseguramos de que comprenda cada término antes de firmar. Transparencia es la base de nuestro proceso. Consideramos que estas protecciones para los prestatarios no son reglas restrictivas, sino barreras de seguridad esenciales que mantienen el proyecto en marcha y garantizan el éxito de nuestra asociación. Este enfoque contrasta marcadamente con la naturaleza a menudo rígida y punitiva de normas de suscripción convencionales cuando un proyecto se desvía aunque sea ligeramente del plan inicial.

Preguntas frecuentes sobre las ventajas del préstamo directo para proyectos inmobiliarios

¿Qué tipos de proyectos inmobiliarios son mejores para los préstamos directos?

Los préstamos directos no son una solución única para todos, pero sobresalen en escenarios específicos donde sus fortalezas principales (velocidad, flexibilidad y suscripción centrada en los activos) brindan una clara ventaja. Es la herramienta ideal para inversores sofisticados en las siguientes situaciones:

- Adquisiciones urgentes: Este es el caso de uso clásico. Cuando una propiedad privilegiada llega al mercado, es parte de una subasta o es una oportunidad en dificultades o fuera del mercado, la capacidad de garantizar un cierre en 10 a 15 días cambia las reglas del juego. Le permite competir con compradores en efectivo y negociar desde una posición de fortaleza.

- Proyectos de valor agregado: Esta categoría es una combinación perfecta. Imagine que encuentra un edificio de apartamentos de bajo rendimiento con alquileres por debajo del mercado y mantenimiento diferido. Un banco puede tener dificultades para prestarle debido a los bajos ingresos actuales. Sin embargo, un prestamista directo suscribirá el acuerdo en función del valor posterior a la renovación (ARV) y los ingresos estabilizados proyectados, proporcionando el financiamiento puente necesario para adquirir la propiedad, financiar las renovaciones y estabilizarla antes de ejecutar un refinanciamiento a largo plazo.

- Inversiones reparables y reversibles: El modelo de negocio para los inversores de tipo fix-and-flip depende de la velocidad: rotar el capital rápidamente para maximizar los rendimientos anualizados. Nuestros préstamos flexibles a corto plazo (normalmente 12 meses), a menudo con fondos de rehabilitación mantenidos en depósito en garantía y desembolsados a medida que se completa el trabajo, brindan la velocidad y la estructura exactas necesarias para adquirir, renovar y vender una propiedad de manera eficiente, maximizando los márgenes de ganancia.

- Necesidades de financiación puente: Los préstamos directos son la fuente por excelencia de préstamos puente. Estos préstamos a corto plazo "llenan" un déficit de financiación. Los escenarios comunes incluyen que un inversionista necesite cerrar una nueva compra antes de vender su propiedad actual, o que necesite retirar rápidamente el capital de una propiedad liquidada o de bajo apalancamiento para aprovechar otra oportunidad de inversión.

- Construcción y reurbanización desde cero: Para construcciones nuevas o proyectos que requieren una reurbanización significativa (como un proyecto de reutilización adaptativa), nuestra flexibilidad es primordial. Los préstamos bancarios tradicionales para la construcción a menudo tienen calendarios de retiro rígidos que no se alinean con las realidades sobre el terreno, lo que provoca costosas demoras con los contratistas. Podemos crear cronogramas de retiro personalizados y adaptarnos a los cambios y desafíos inevitables que surgen durante un proyecto importante, algo que las hipotecas tradicionales restrictivas bloquearían.

¿Los préstamos directos son sólo para inversores con mal crédito?

En absoluto. Éste es uno de los conceptos erróneos más persistentes e inexactos sobre el espacio de los préstamos privados. Si bien nuestra suscripción flexible nos permite ayudar a los inversionistas que pueden tener desafíos crediticios o situaciones financieras únicas que no se ajustan al modelo bancario rígido, una gran parte de nuestros clientes tienen un crédito excelente. Eligen los préstamos directos no por necesidad, sino por sus claras ventajas estratégicas: velocidad y flexibilidad. Nuestro préstamos basados en activos Este enfoque significa que ponemos el mayor énfasis en la calidad del activo inmobiliario, la solidez del plan de negocios y la claridad de la estrategia de salida. Su puntaje crediticio (normalmente buscamos un mínimo de alrededor de 600) es simplemente un factor de apoyo entre muchos; no es el principal factor de decisión. Esto criterios de calificación más amplios es particularmente útil para inversionistas exitosos a tiempo completo o personas que trabajan por cuenta propia cuyos ingresos están documentados a través de K-1 o 1099, lo que hace que sus relaciones deuda-ingresos parezcan complejas o desfavorables para un asegurador bancario convencional. Para nosotros lo más importante es una propiedad sólida y un plan de proyecto viable.

¿Las tasas de los préstamos directos son siempre más altas que las tasas de financiamiento convencionales?

Las tasas de los préstamos directos suelen ser numéricamente más altas que las tasas anunciadas para una hipoteca convencional a 30 años de un banco, pero es un error crítico comparar estas dos cifras en el vacío. Es como comparar el costo de un bisturí con el de un cuchillo para untar: son herramientas diferentes para trabajos diferentes. La tasa más alta refleja el inmenso valor generado a través de la velocidad, la certeza de cierre y la flexibilidad estructural. Para tomar una decisión financiera inteligente, debes considerar lo siguiente:

- La compensación entre velocidad y costo: ¿Cuál es el costo de oportunidad de perder mucho porque su banco tardó 60 días en aprobar el préstamo? Una tasa de interés ligeramente más alta es un pequeño precio a pagar por asegurar una propiedad con un potencial de ganancias significativo.

- ROI general del proyecto: El objetivo final es el retorno de la inversión. Un tipo de interés más alto para un préstamo a corto plazo suele ser un gasto menor en el contexto de todo el proyecto. Por ejemplo, una tasa anual un 3% más alta en un préstamo de $400,000 para un proyecto flip de 9 meses equivale a $9,000 adicionales en costos de intereses. Si esa velocidad y flexibilidad le permitieron cerrar un trato con una ganancia proyectada de $80,000, esos $9,000 son una excelente inversión.

- Tarifas reducidas y transparentes: Nuestro proceso simplificado elimina múltiples capas de intermediarios, lo que significa que usted evita las "tarifas basura" que a menudo acompañan a los préstamos bancarios (por ejemplo, tarifas de procesamiento, tarifas administrativas, etc.). Nuestra estructura de tarifas suele ser más simple y transparente, y a menudo consiste en una tarifa inicial y costos de cierre estándar de terceros.

- Certeza de cierre: La capacidad de redactar una oferta con un alto grado de certeza de que se obtendrá su financiamiento es una poderosa herramienta de negociación no monetaria que puede ayudarlo a comprar propiedades con descuento. Cuando se considera el panorama financiero completo, el ventajas del préstamo directo para proyectos inmobiliarios Con frecuencia ofrecen rendimientos ajustados al riesgo superiores en comparación con la opción convencional, aparentemente más barata, pero más lenta y menos confiable.

Conclusión

El mercado inmobiliario moderno es dinámico e implacable; no espera a nadie. Para tener éxito y prosperar, necesita un socio financiero que no sólo siga el ritmo sino que le permita activamente aprovechar las oportunidades en el momento en que surjan. A lo largo de esta discusión, hemos explorado cómo el núcleo ventajas del préstamo directo para proyectos inmobiliarios—velocidad incomparable, profunda flexibilidad estructural y experiencia especializada—no son sólo comodidades sino ventajas competitivas esenciales que impulsan directamente el éxito de los inversores.

Los bancos tradicionales ciertamente tienen su lugar en el ecosistema financiero, particularmente para las hipotecas estandarizadas a largo plazo sobre propiedades estabilizadas. Sin embargo, sus procesos lentos, rígidos e impersonales están fundamentalmente desalineados con las necesidades de los inversores inmobiliarios de rápido movimiento y valor agregado de hoy. Los préstamos directos son la solución moderna, diseñada específicamente para eliminar las esperas angustiosamente largas, los productos de préstamo restrictivos y universales y el servicio frustrantemente opaco que puede descarrilar acuerdos prometedores.

En BrightBridge Realty Capital, no solo ofrecemos préstamos; encarnamos estos principios de velocidad, asociación y experiencia. Brindamos soluciones de financiamiento inmobiliario meticulosamente personalizadas a inversionistas de todo el país, con un historial de cerrar acuerdos con una velocidad excepcional, a menudo en una sola semana. Al eliminar la burocracia y trabajar directamente con usted, ofrecemos tasas competitivas y un proceso fluido y transparente, consolidando nuestro papel como su verdadero socio financiero.

Su visión de inversión merece una estrategia financiera que pueda hacerla realidad sin demora. Ya sea que esté planificando su próxima reparación y cambio, necesite financiamiento puente estratégico para asegurar un nuevo activo o se esté embarcando en un proyecto de construcción desde cero, nuestro equipo tiene el conocimiento especializado y el capital dedicado para ayudarlo a alcanzar sus objetivos.

¿Listo para experimentar una verdadera asociación en financiación? Explore nuestras soluciones personalizadas de financiación inmobiliaria e iniciemos una conversación estratégica sobre cómo convertir su próxima visión de inversión en un acuerdo cerrado.