Magia hipotecaria para anfitriones de Airbnb: cómo obtener un préstamo hipotecario de Airbnb

Summary

Descubra cómo calificar para un préstamo hipotecario de Airbnb con consejos de expertos, opciones de préstamos y trucos de aprobación para su próxima inversión de alquiler a corto plazo.

Por qué los préstamos hipotecarios de Airbnb están cambiando la inversión inmobiliaria

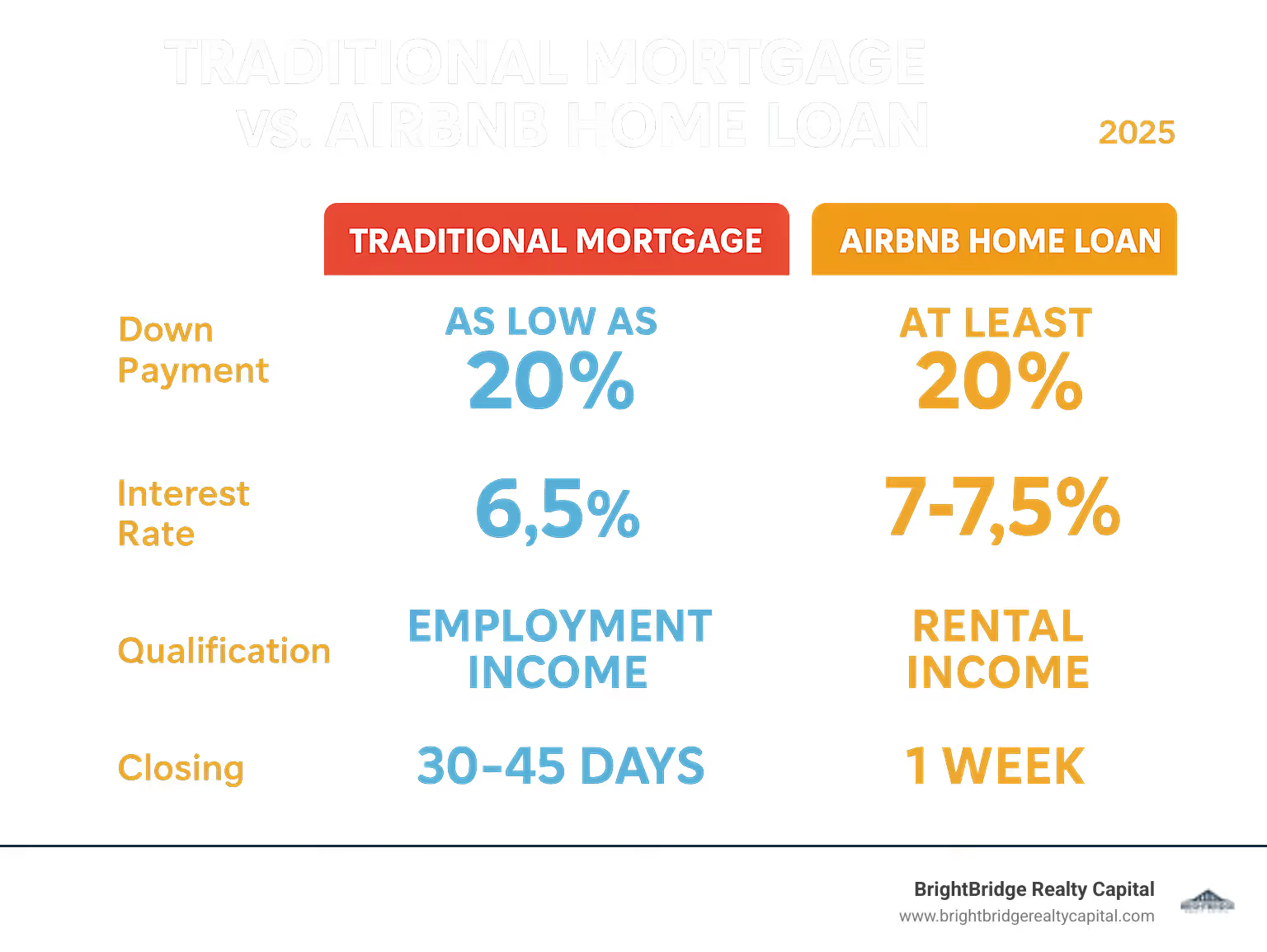

Un préstamo hipotecario de Airbnb es un producto de financiación especializado diseñado para comprar o refinanciar propiedades destinadas a alquiler a corto plazo. A diferencia de las hipotecas tradicionales, estos préstamos consideran los ingresos de alquiler proyectados de plataformas como Airbnb y Vrbo, pero generalmente requieren pagos iniciales más altos (15-25%) y tienen tasas de interés que son entre 0,25% y 1% más altas que los préstamos para residencia principal.

Opciones clave de préstamos hipotecarios de Airbnb:

- Préstamos de inversión convencionales - 20-25% de pago inicial, puntaje de crédito 620+

- Préstamos DSCR - Sin verificación de ingresos, basado en el flujo de caja de la propiedad

- Unidad múltiple de la FHA - 3,5 % de pago inicial (se requiere unidad ocupada por el propietario)

- Préstamos VA - 0% de pago inicial para veteranos (unidades múltiples con ocupación)

- Dinero duro - Financiamiento rápido, tasas del 10-18%, 30%+ de reducción

- HELOC - Aprovechar el valor líquido de la vivienda existente, hasta un 85 % de LTV

El mercado de alquiler a corto plazo se ha disparado con Crecimiento del 105% en los últimos tres años, y el anfitrión promedio de Airbnb ahora gana 14.000 dólares al año. En algunos mercados de alto rendimiento, los inversores están generando casi 7.000 dólares al mes con una sola propiedad.

Los prestamistas tradicionales suelen considerar los alquileres a corto plazo como inversiones arriesgadas, y muchos productos hipotecarios incluyen cláusulas que restringen o prohíben por completo el uso de Airbnb. Ahí es donde entra la financiación especializada.

Los inversores inteligentes están descubriendo que la estructura de préstamo adecuada puede hacer o deshacer su estrategia de inversión en Airbnb. La diferencia entre el cierre de un préstamo convencional de 30 a 45 días y la aprobación de un prestamista especializado de 1 semana puede significar la diferencia entre conseguir la propiedad perfecta o verla desaparecer.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a docenas de inversionistas a dirigir el complejo mundo de préstamo hipotecario de Airbnb Financiamiento para todo, desde alquileres vacacionales unifamiliares hasta propiedades de inversión de unidades múltiples.

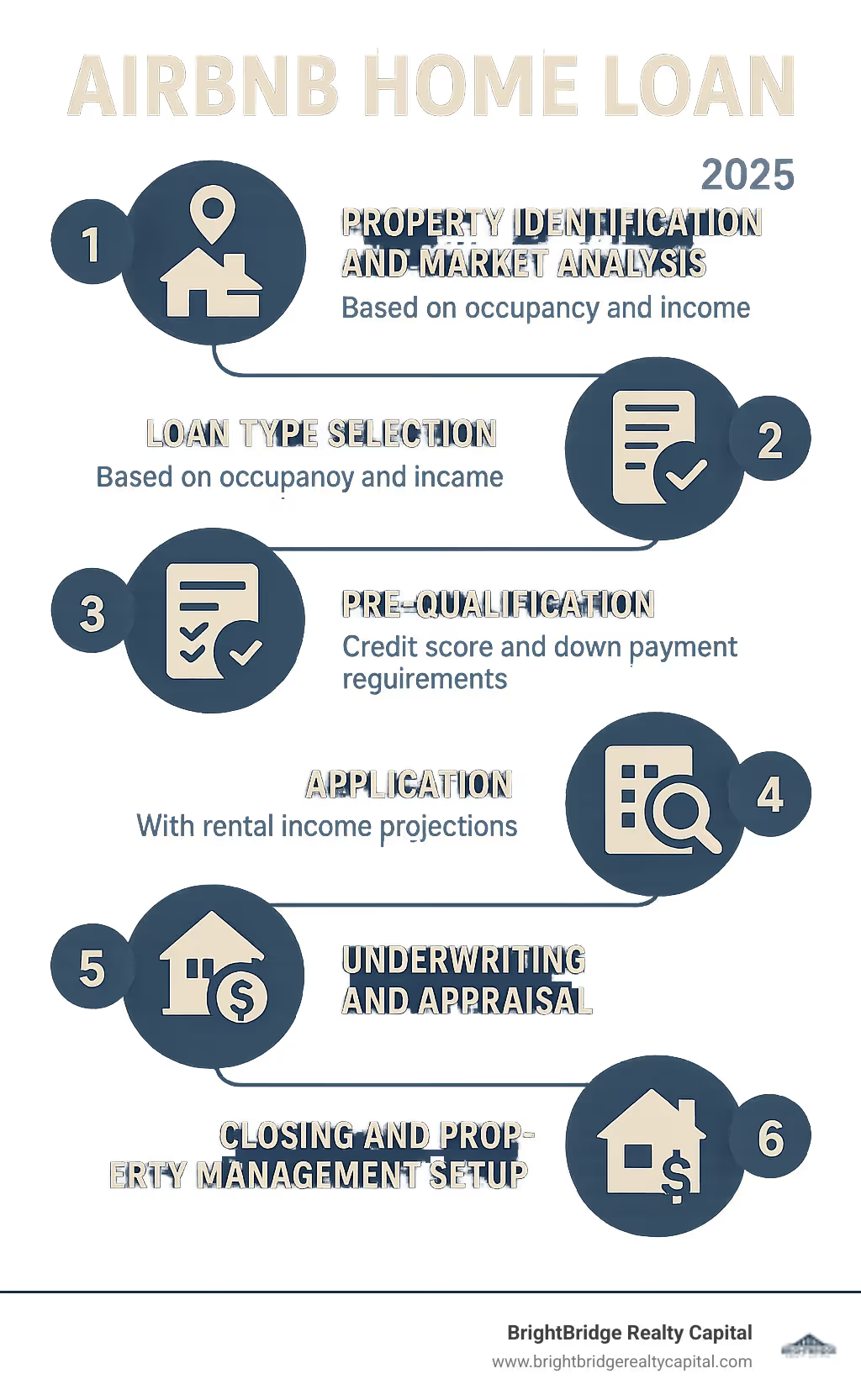

Préstamo hipotecario básico de Airbnb: ¿Qué lo hace diferente?

Un préstamo hipotecario de Airbnb es una financiación diseñada para propiedades que planea alquilar en plataformas a corto plazo como Airbnb o Vrbo. A diferencia de obtener una hipoteca para su residencia principal, estos préstamos se centran en el potencial de ingresos de la propiedad y no sólo en sus finanzas personales.

Los prestamistas consideran que los alquileres a corto plazo son potencialmente rentables pero impredecibles. Tus ingresos en Airbnb pueden variar según las temporadas turísticas, los eventos locales o incluso las opiniones de los huéspedes. Este riesgo percibido significa que los prestamistas quieren más de usted desde el principio.

Si bien es posible que obtengas una hipoteca tradicional con solo 3% menos, las propiedades de inversión normalmente requieren 15-25% menos. Las tasas de interés también sufren un aumento de 0,25% a 1% por encima de lo que pagaría por su residencia principal.

El punto de inflexión ha sido Préstamos DSCR (índice de cobertura del servicio de la deuda). En lugar de centrarse en sus formularios W-2 y recibos de sueldo, estos préstamos evalúan si la propiedad en sí puede generar suficientes ingresos para cubrir los pagos de la hipoteca.

El panorama mejoró cuando Airbnb se asoció con Fannie Mae en 2018, creando el Prueba de ingresos de Airbnb forma. Esto legitimó los ingresos por alquileres a corto plazo a los ojos de los prestamistas tradicionales.

Características clave de un préstamo hipotecario de Airbnb

Ratios préstamo-valor normalmente alcanza un máximo en 80%, lo que significa que necesitará al menos un 20% de pago inicial. Algunos prestamistas especializados elevan este porcentaje al 85%, pero esperan tasas más altas.

Requisitos de calificación crediticia son más estrictos. Si bien puede calificar para un préstamo para residencia principal con un puntaje de crédito de 620, las propiedades de inversión generalmente exigen 640-680 mínimo. El punto óptimo para obtener las mejores tarifas es 720 o superior.

Reservas de efectivo son innegociables. Los prestamistas normalmente quieren ver 2-6 meses de pagos de hipoteca en su cuenta bancaria por meses de turismo lento o cambios de regulación.

En BrightBridge Realty Capital, nuestro velocidad de cierre La ventaja es crucial. Mientras que las hipotecas tradicionales pueden tardar entre 30 y 45 días, normalmente cerramos acuerdos en aproximadamente una semana. Al competir con ofertas en efectivo, esa velocidad puede hacer o deshacer su inversión.

En qué se diferencia un préstamo hipotecario de Airbnb de una hipoteca tradicional

La mayor diferencia es cómo los prestamistas evalúan los ingresos. Para tu residencia habitual, se preocupan por la estabilidad laboral y el salario mensual. Para una propiedad de Airbnb, se centran en lo que esa propiedad puede ganar.

Ingresos por alquiler previstos se convierte en clave en la calificación. Los prestamistas suelen utilizar datos de mercado y propiedades comparables para estimar las ganancias potenciales. Muchos cuentan 75% de los ingresos proyectados hacia la calificación después de 12 meses de operación, o 100% después de 24 meses.

Horarios de alquiler de tasación Brindar a los prestamistas información sobre los mercados de alquiler locales. Su tasador investiga comparables tanto de ventas como de alquileres para ayudar a los prestamistas a comprender la viabilidad de la inversión.

Reglas de condimento puede crear desafíos para los nuevos inversores. Muchos prestamistas tradicionales quieren un historial de ingresos por alquiler antes de considerarlo para calificar. Por eso son valiosos los prestamistas especializados que suscriben en función del potencial inmobiliario.

Productos de préstamo y elegibilidad para alquileres a corto plazo

El mercado actual ofrece más opciones de financiación que nunca para propiedades de alquiler a corto plazo. Comprender estos productos le ayudará a elegir el mejor camino a seguir.

Préstamos convencionales seguir siendo el caballo de batalla de la inversión inmobiliaria, siguiendo las directrices de Fannie Mae y Freddie Mac. Necesitarás 20-25% menos y una puntuación crediticia de al menos 620, aunque 740+ obtiene las mejores tarifas.

Préstamos de la FHA te dejo dejar solo 3,5% en una propiedad de unidades múltiples si vive en una unidad. Puedes comprar un dúplex, vivir en un lado y alquilar el otro en Airbnb. ¿El truco? Debe permanecer quieto durante al menos un año y HUD requiere una Estancia mínima de 30 días para unidades de alquiler.

Préstamos VA oferta 0% de descuento en propiedades de hasta cuatro unidades para veteranos elegibles. Al igual que los préstamos de la FHA, debe ocupar una unidad durante 12 meses, pero después de ese período, también puedes convertir tu unidad en un alquiler a corto plazo.

Préstamos DSCR centrarse en el flujo de caja y exigir un mínimo DSCR de 1,25, lo que significa que su propiedad debe generar al menos un 25% más de ingresos que el pago de su hipoteca. Sin formularios W-2 ni declaraciones de impuestos: solo prueba de que la propiedad puede pagarse por sí sola.

Préstamos de dinero fuerte entregar cierres en una semana o menos. Pagarás 10-18% de interés y dejar 30% o más, pero cuando la velocidad importa, estos préstamos pueden valer la pena.

Financiación HELOC te permite tocar hasta 85% del valor líquido de su vivienda para financiar inversiones en Airbnb, y funciona bien para pagos iniciales o renovaciones.

Prestamistas STR especializados comprender los desafíos del alquiler a corto plazo, que normalmente requieren Puntajes FICO entre 620-680 con condiciones más flexibles que los bancos tradicionales.

Consulte los recursos de inversión de STR para datos y análisis de mercado.

Opciones convencionales y respaldadas por el gobierno

Préstamos convencionales Ofrezca caminos predecibles con pautas estandarizadas, tarifas competitivas y capacidad para financiar hasta 10 propiedades. Las mejores tasas vienen con más de 740 puntajes de crédito y reservas de efectivo sustanciales.

Préstamos multiunidades de la FHA Funciona bien para nuevos inversores. Eso Pago inicial del 3,5% Abre puertas que parecían imposibles. Recuerda el Requisito de estadía mínima de 30 días - HUD no permite alquileres a corto plazo.

Préstamos VA proporcionar los términos más atractivos con 0% de descuento y tarifas competitivas para veteranos elegibles. El Requisito de ocupación de 12 meses Se aplica, pero muchos veteranos utilizan con éxito esta estrategia.

DSCR y prestamistas de alquiler especializados a corto plazo

Préstamos DSCR han revolucionado préstamo hipotecario de Airbnb financiación. En lugar de papeleo sobre su trabajo diario, estos préstamos se centran en el potencial de ingresos de la propiedad.

La matemática es sencilla: si su propiedad genera $60 000 al año y el pago de su hipoteca es de $48 000, su DSCR es 1,25. La mayoría de los prestamistas quieren al menos 1,25, aunque algunos aceptan 1,0 para prestatarios fuertes.

Oferta de préstamos DSCR suscripción basada en propiedades - sin formularios W-2, declaraciones de impuestos ni explicaciones laborales. Los prestamistas evalúan el potencial de flujo de caja, la experiencia en bienes raíces, el puntaje crediticio y los activos disponibles.

La mayoría de los prestamistas DSCR ofrecen 75-80 % LTV con puntajes crediticios tan bajos como 620. Las tasas de interés generalmente están entre un 1% y un 2% por encima de las tasas de inversión convencionales.

Prestamistas especializados en alquileres a corto plazo Entienda que las propiedades de Airbnb funcionan de manera diferente a los alquileres tradicionales. A menudo vemos Financiación de 5 a 7 días cronogramas en BrightBridge Realty Capital.

Estrategias de equidad y puente

Refinanciación con retiro de efectivo le permite convertir la apreciación de su vivienda en capital de inversión. Si su residencia principal ha ganado valor, puede refinanciar por más de lo que debe y utilizar la diferencia para el pago inicial de Airbnb.

Estrategias HELOC proporcionar acceso flexible al valor líquido de la vivienda a través de líneas de crédito de hasta 85% del valor de su vivienda. Retire fondos según sea necesario para pagos iniciales, renovaciones o capital operativo.

Préstamos puente Ofrecemos financiamiento a corto plazo para propiedades que necesitan trabajo antes de calificar para financiamiento tradicional. Estos préstamos suelen tener Plazos de 6 a 24 meses.

Líneas de crédito comerciales Proporcionar financiación flexible a inversores que operen alquileres a corto plazo como empresas formales, financiando todo, desde muebles hasta marketing.

El poder de calificación se mueve para asegurar su préstamo hipotecario de Airbnb

Obtener la aprobación para un préstamo hipotecario de Airbnb No se trata sólo de cumplir con los mínimos, sino de posicionarse como el prestatario con quien los prestamistas quieren trabajar. Después de ayudar a cientos de inversores a conseguir financiación, he visto que las mismas estrategias funcionan repetidamente.

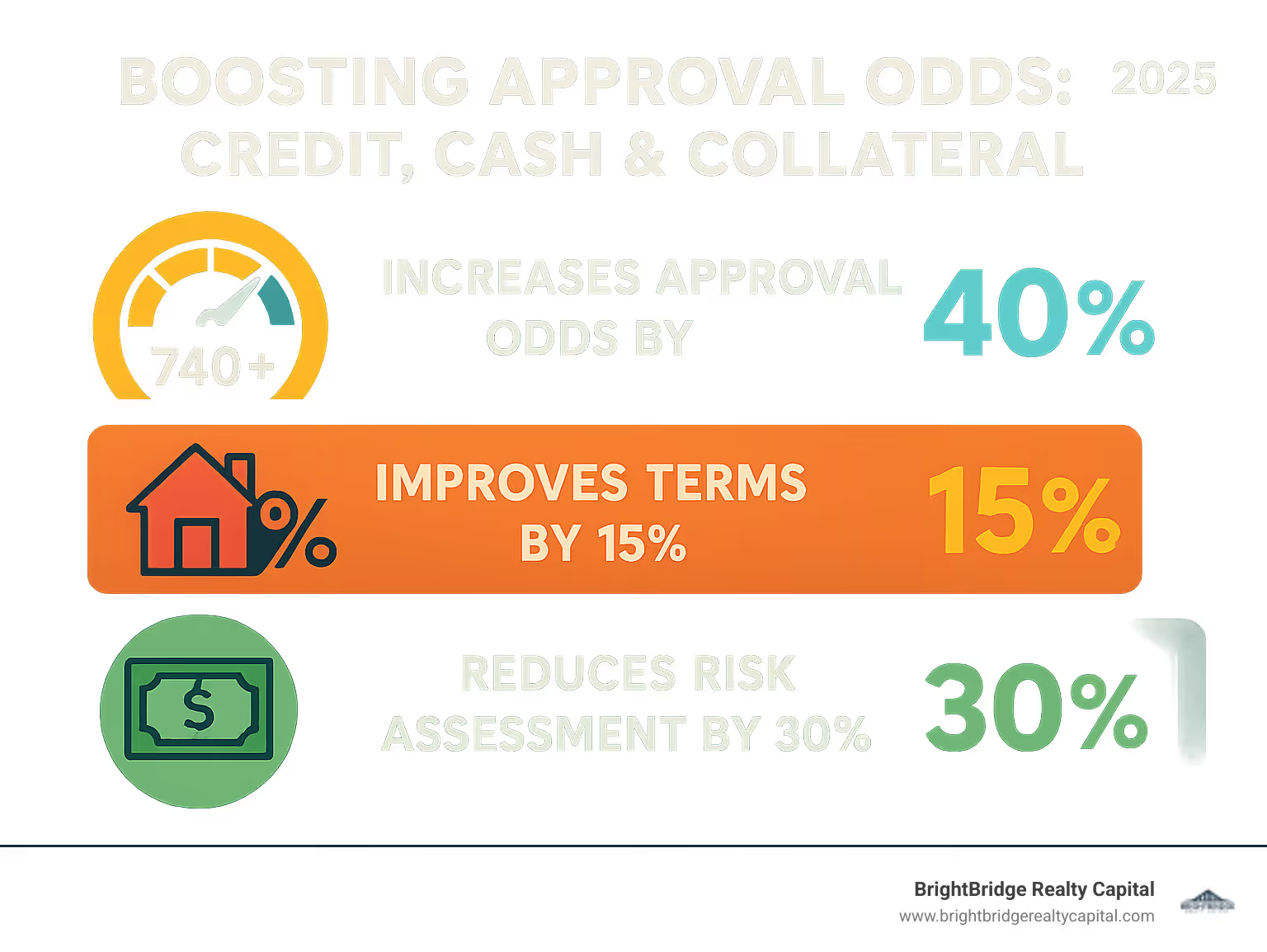

Su puntaje crediticio es su boleto dorado. Si bien puede obtener préstamos para propiedades de inversión con puntajes tan bajos como 620, la magia ocurre a partir de 740. Ahí es donde los prestamistas ofrecen sus mejores tasas y términos más flexibles. La diferencia entre un puntaje de crédito de 680 y 740 puede ahorrarle miles de dólares durante la vigencia de su préstamo.

Si tu puntuación necesita mejorar, pagar saldos de tarjetas de crédito por debajo del 10% de los límites puede aumentar su puntuación entre 20 y 50 puntos en semanas. Mantenga abiertas las tarjetas de crédito antiguas: la duración del historial crediticio es importante.

Su pago inicial indica cuán serio es usted sobre la inversión. Si bien el 20% puede obtener la aprobación, un pago inicial del 25% o más a menudo ofrece mejores tasas y términos. Es como presentarse a las negociaciones con una influencia adicional.

Fondos de donación de miembros de la familia suelen ser aceptables y créditos de vendedor puede ayudar a cubrir los costos de cierre. Sólo asegúrese de que los fondos estén adecuadamente experimentados: los prestamistas quieren que el dinero permanezca en su cuenta durante al menos 60 días antes de presentar la solicitud.

Las reservas de efectivo separan a los profesionales de los principiantes. La mayoría de los prestamistas requieren entre 2 y 6 meses de pagos hipotecarios en reservas, pero tener entre 6 y 12 meses demuestra que comprende el negocio. Los alquileres a corto plazo tienen temporadas lentas y los prestamistas saben que los inversores con mayores bolsillos sobrellevan esos períodos con éxito.

Los inversores inteligentes vienen armados de datos. Investigación de mercado de AirDNA mostrar la demanda local y las tendencias de precios demuestra que ha hecho los deberes. Incluir datos comparables sobre el rendimiento de las propiedades y explica tu estrategia de precios dinámica.

Obtenga más información sobre los cálculos de la relación préstamo-valor para comprender cómo los diferentes montos de pago inicial afectan las opciones de financiamiento.

Aprovechamiento de los ingresos por alquileres a corto plazo en la suscripción

Trabajar con prestamistas que entienden los alquileres a corto plazo se vuelve crucial. Los bancos tradicionales a menudo ignoran las proyecciones de ingresos por alquiler, pero los prestamistas especializados pueden tener en cuenta estos ingresos para calificar.

La mayoría de los prestamistas consideran el 75% de los ingresos por alquiler proyectados para la calificación. Esto tiene en cuenta los períodos de desocupación, los costos de limpieza y las fluctuaciones estacionales que los alquileres a largo plazo no enfrentan. La clave es presentar proyecciones realistas y bien fundamentadas.

Si ya opera alquileres a corto plazo, su Anexo E de las declaraciones de impuestos se vuelve invaluable. La presentación de informes claros y coherentes sobre los ingresos por alquiler tiene un peso enorme. Los prestamistas ven exactamente cuánto gana y qué tan bien administra las propiedades.

Los ingresos de ADU ofrecen oportunidades interesantes. Si está considerando una propiedad con una unidad de vivienda accesoria, ese flujo de ingresos adicional puede mejorar significativamente la calificación.

No limites la documentación solo a Airbnb. Ingresos de Vrbo, Booking.com y otras plataformas todos deberían estar incluidos. Muestre a los prestamistas el potencial de ingresos diversificados.

Documentación de ingresos profesionales A través de servicios como el formulario de prueba de ingresos de Airbnb se proporciona documentación oficial que los prestamistas tradicionales reconocen.

Aumentar las probabilidades de aprobación: crédito, efectivo y garantía

A veces, las diferencias de aprobación se reducen a pequeños detalles que la mayoría de los prestatarios pasan por alto. Recuperación rápida del crédito puede mejorar rápidamente las puntuaciones actualizando las deudas liquidadas y corrigiendo errores, lo que a menudo aumenta las puntuaciones entre 20 y 100 puntos en días.

Agregar un coprestatario con crédito e ingresos sólidos puede transformar aplicaciones marginales en aplicaciones sólidas. Incluso si no quieren operar la propiedad, su solidez financiera lo ayuda a calificar para mejores condiciones.

Estructuración de LLC ofrece protección de responsabilidad y puede simplificar el financiamiento de múltiples propiedades. Si bien algunos prestamistas prefieren la propiedad individual, otros trabajan sin problemas con las LLC, especialmente para inversores experimentados.

Tu La verificación de activos debe contar una historia de estabilidad financiera. Los prestamistas quieren entre 2 y 3 meses de extractos bancarios que muestren saldos consistentes, extractos de cuentas de inversión que demuestren activos líquidos y documentación adecuada para los fondos de donación.

Optimización de la relación deuda-ingresos Implica pagar estratégicamente las deudas existentes para mejorar su índice DTI. Saldos de tarjetas de crédito tienen el mayor impacto DTI, seguidos por los préstamos para automóviles y estudiantes.

Cumplimiento, seguros y gestión de riesgos

Obteniendo tu préstamo hipotecario de Airbnb aprobar es a menudo más fácil que cumplir con las regulaciones locales. He visto a demasiados inversores conseguir financiación, sólo para descubrir que no pueden operar legalmente su alquiler a corto plazo.

El panorama regulatorio cambia rápidamente. Lo que era legal el año pasado podría estar prohibido hoy. Ciudades como Nueva York esencialmente han eliminado la mayoría de los alquileres a corto plazo, mientras que otras han implementado complejos sistemas de registro.

Ordenanzas STR locales son factores decisivos. La mayoría de las ciudades ahora requieren registro, con tarifas anuales que oscilan entre $50 y $500. A menudo tendrás que cumplir requisitos específicos, como proporcionar estacionamiento adecuado, mantener los niveles de ruido y limitar el número de invitados.

Leyes de zonificación puede ser complicado. Muchas áreas residenciales no fueron diseñadas para uso comercial, y así es como muchas jurisdicciones consideran los alquileres a corto plazo. Algunas áreas requieren permisos especiales que tardan meses en obtenerse.

Asociaciones de propietarios Podría tener reglas diferentes a las de la ciudad. He visto inversores descubrir después del cierre que su Asociación de Propietarios prohíbe alquileres de menos de 30 días.

Impuestos sobre ocupación transitoria añadir complejidad. Deberá registrarse como recaudador de impuestos, cobrar los impuestos de los huéspedes (normalmente entre el 10 % y el 15 % de las reservas) y remitir estos impuestos mensual o trimestralmente.

Mercados como Orlando, Nashville y muchos destinos de vacaciones rurales siguen siendo relativamente favorables a los alquileres a corto plazo. La clave es hacer los deberes antes de comprar, no después.

Aspectos legales imprescindibles antes del cierre

Plazos de inscripción Son requisitos estrictos con consecuencias reales. El incumplimiento de los plazos puede dar lugar a órdenes inmediatas de cese y desistimiento y multas diarias que rápidamente acaban con las ganancias.

Factorizar costes de licencia al calcular el rendimiento de la inversión. Las licencias comerciales pueden costar entre 50 y 200 dólares al año, pero los permisos de alquiler a corto plazo pueden costar entre 100 y 1.000 dólares al año. Las inspecciones de seguridad añaden inicialmente entre 200 y 500 dólares más.

Límites máximos son cada vez más comunes. Washington D.C. permite sólo 90 días de alquileres a corto plazo anualmente para propiedades no ocupadas por sus propietarios, mientras que Los Ángeles lo permite 120 días. Estos límites impactan dramáticamente las proyecciones de ingresos.

Las estructuras de sanciones aumentan rápidamente. Las primeras infracciones pueden generar advertencias, pero las infracciones repetidas pueden desencadenar multas de 1.000 a 10.000 dólares por incidente.

Costas judiciales para luchar contra las violaciones puede exceder fácilmente los 10.000 dólares. Lo inteligente es comprender las reglas antes de comprar.

Protegiendo sus activos e invitados

El seguro de vivienda estándar no cubre alquileres a corto plazo. La mayoría de las pólizas excluyen específicamente las actividades comerciales, lo que lo deja expuesto a una responsabilidad importante.

Seguro de propiedad con costo de reposición Diseñado para alquileres a corto plazo es esencial. Estas políticas entienden que su propiedad enfrenta un mayor desgaste debido a la rotación constante.

Cobertura de responsabilidad necesita ser integral. Necesita protección contra daños a la propiedad, reclamaciones por robo e incluso responsabilidad cibernética si los datos de los huéspedes se ven comprometidos.

Protección para anfitriones de Airbnb proporciona cierta cobertura, pero es secundaria a su seguro primario y tiene lagunas importantes. No crea que la cobertura de la plataforma sea suficiente.

Presupuesto de mantenimiento requiere un enfoque diferente. Planificar el gasto 15-20% de los ingresos brutos sobre mantenimiento y reparaciones. Los alquileres a corto plazo se desgastan más que los alquileres a largo plazo.

Fondos de reparación de emergencia son cruciales porque los problemas no pueden esperar cuando los huéspedes se hospedan. Un aire acondicionado roto el viernes por la noche de julio necesita atención inmediata.

Tu protocolos de seguridad y selección de invitados debe incluir verificación de identidad, reglas internas claras y equipo de seguridad adecuado. Las cámaras de seguridad en las áreas comunes pueden protegerlo a usted y a sus invitados.

Una inversión exitosa en alquileres a corto plazo requiere tratar el cumplimiento y la gestión de riesgos con la misma seriedad que la financiación.

Preguntas frecuentes y resumen

Después de ayudar a cientos de inversores a asegurar préstamo hipotecario de Airbnb financiación, en casi todas las conversaciones surgen ciertas preguntas. Permítanme abordar los tres más importantes que pueden hacer o deshacer su inversión en alquiler a corto plazo.

¿Cuáles son los requisitos mínimos de pago inicial y crédito?

Préstamo hipotecario de Airbnb Los requisitos varían drásticamente según su estrategia y el prestamista elegido.

Para préstamos de inversión convencionales, estás viendo un 20-25% de descuento con puntajes de crédito de 620 o más. Sin embargo, si bien 620 puede obtener aprobación, una puntuación de 740 o superior es donde verá las mejores tarifas y términos.

Préstamos DSCR ofrecen requisitos de pago inicial similares pero se centran más en el potencial de flujo de caja de la propiedad. He cerrado préstamos para prestatarios con puntajes crediticios tan bajos como 620, aunque los puntajes superiores a 680 reciben un mejor tratamiento.

Préstamos multiunidades de la FHA solo requiere un pago inicial del 3,5 % si está dispuesto a vivir en una unidad mientras alquila otras. Se llama piratería inmobiliaria y es una de las formas más inteligentes de empezar a invertir en bienes raíces.

Préstamos VA son incluso mejores para los veteranos elegibles: cero en propiedades de unidades múltiples ocupadas por el propietario.

En BrightBridge Realty Capital, trabajamos con prestatarios de todo el espectro crediticio, pero los clientes con puntajes crediticios superiores a 700 y pagos iniciales del 25 % obtienen las aprobaciones más fluidas.

¿Se pueden utilizar los ingresos proyectados de Airbnb para calificar para un refinanciamiento?

Sí, pero depende de la comodidad de su prestamista con fuentes de ingresos no tradicionales.

Refinanciación convencional se volvió más fácil después de que el programa piloto de Fannie Mae de 2018 comenzara a aceptar el formulario de prueba de ingresos de Airbnb. Sin embargo, normalmente necesitará entre 12 y 24 meses de historial de ingresos por alquiler documentado.

Refinanciación DSCR se centra en lo que la propiedad puede generar en lugar de en los ingresos históricos. Esto los hace perfectos para propiedades en las que está haciendo la transición a alquileres a corto plazo.

Para refinanciación con retiro de efectivo, la mayoría de los prestamistas consideran el 75% de los ingresos por alquiler documentados después de 12 meses de operación, o el 100% después de 24 meses. Mantenga registros meticulosos de reservas e ingresos.

¿Se permiten préstamos de la FHA o VA para Airbnbs de tiempo completo?

No, no puede utilizar préstamos de la FHA o VA para comprar una propiedad únicamente para uso de Airbnb. Pero estos programas funcionan de manera brillante para estrategias de piratería doméstica.

Préstamos de la FHA Trabaja para propiedades de unidades múltiples donde vives en una unidad y alquilas otras en Airbnb. Después de vivir allí durante 12 meses, puede mudarse y convertir su unidad en alquiler también.

Préstamos VA ofrecer oportunidades similares con mejores condiciones. Debe ocupar la propiedad durante al menos 12 meses, pero puede alquilar unidades adicionales de inmediato.

Advertencia importante: HUD prohíbe el alquiler de unidades multifamiliares financiadas por la FHA por menos de 30 días. El uso tradicional de Airbnb viola los requisitos del programa, pero los alquileres mensuales son aceptables.

¿Listo para asegurar su préstamo hipotecario de Airbnb?

En BrightBridge Realty Capital, hemos construido nuestra reputación entendiendo los desafíos del financiamiento de alquileres a corto plazo. Nuestro enfoque especializado nos permite cerrar préstamos en tan solo una semana, brindándole una ventaja competitiva en el mercado en rápida evolución de hoy.

Ya sea que esté comprando su primer alquiler a corto plazo o ampliando una cartera existente, tenemos la experiencia y los productos de préstamo para ayudarlo a tener éxito. Nuestro modelo de préstamo directo elimina intermediarios, garantizando tasas competitivas y un proceso fluido.

No permita que los retrasos en la financiación le cuesten su propiedad perfecta. La diferencia entre un cierre estándar de 30 a 45 días y nuestro plazo de entrega de una semana puede hacer o deshacer acuerdos en mercados competitivos.

Obtenga más información sobre nuestras opciones de financiación de alquiler a corto plazo y comience su solicitud hoy.

El mercado de alquiler a corto plazo sigue creciendo y, con el socio financiero adecuado, puede aprovechar esta lucrativa oportunidad. Permítanos ayudarle a convertir sus sueños de Airbnb en una realidad rentable.