Emparejamiento hipotecario: navegando por los prestamistas amigables con Airbnb

Summary

Descubra los principales prestamistas hipotecarios y tipos de préstamos de Airbnb. Conozca las consideraciones clave para asegurar el financiamiento de su inversión en alquiler a corto plazo.

Prestamistas hipotecarios de Airbnb Ofrecemos opciones de financiación únicas adaptadas a inversores interesados en propiedades de alquiler a corto plazo. Estos préstamos difieren significativamente de las hipotecas tradicionales debido a la naturaleza de las propiedades de inversión.

- Pagos iniciales más elevados: Normalmente al menos el 15%.

- Aumento de los tipos de interés: Una inversión más riesgosa se traduce en mayores costos.

- Requisitos de elegibilidad: Criterios de crédito e ingresos más estrictos.

- Tipos de préstamos versátiles: Opciones como préstamos convencionales, refinanciamiento con retiro de efectivo y HELOC.

Navegando por el mar de opciones entre diferentes Prestamistas hipotecarios de Airbnb puede ser desalentador. Sin embargo, comprender sus opciones y los riesgos involucrados es crucial para maximizar el retorno de su inversión. Con el prestamista adecuado, su inversión en alquiler a corto plazo puede convertirse en una fuente de ingresos lucrativa, reforzando su cartera y generando ingresos pasivos.

Los 5 principales tipos de préstamos de Airbnb

Al sumergirse en inversiones de alquiler a corto plazo, seleccionar el préstamo adecuado puede marcar la diferencia. Exploremos los 5 mejores Tipos de préstamos de Airbnb que pueden ayudarle a asegurar y maximizar su propiedad de inversión.

1. Préstamo hipotecario convencional

Esta es la opción de acceso para Anfitriones de Airbnb con un sólido historial crediticio. Los préstamos convencionales se utilizan normalmente para comprar residencias principales, pero también se pueden aprovechar para propiedades de inversión.

- Puntaje de crédito: Generalmente requiere una puntuación mínima de 620.

- Pago inicial: Generalmente el 20% del valor de la propiedad.

- Tasa de interés: Tasas competitivas, aunque ligeramente superiores a las de las hipotecas de viviendas primarias.

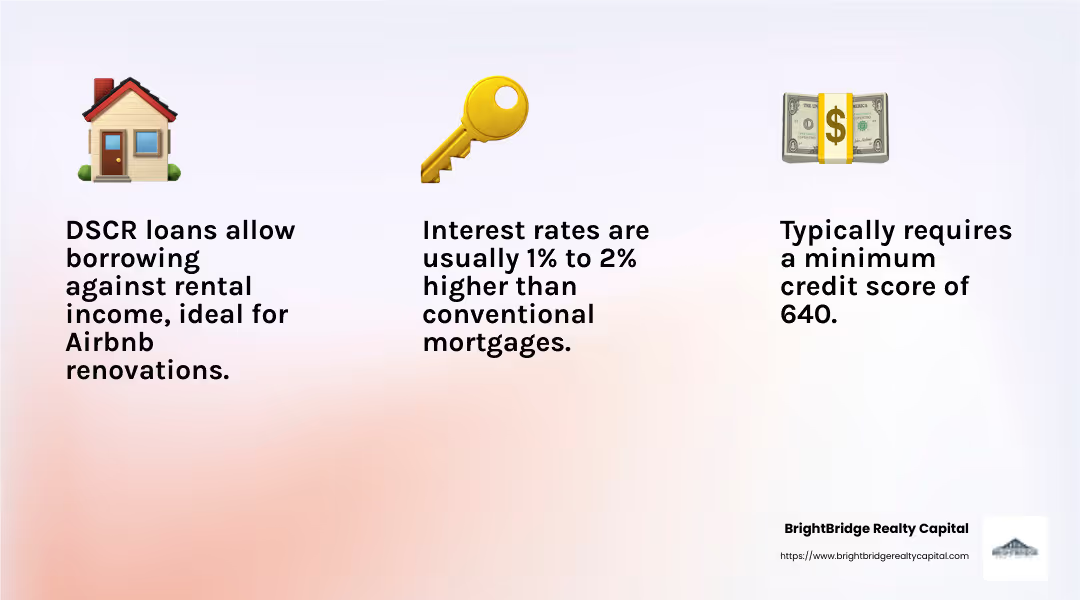

2. Préstamo DSCR

El préstamo de índice de cobertura del servicio de la deuda (DSCR) es perfecto para quienes buscan renovar o amueblar su propiedad de Airbnb. Es uno de los favoritos entre los inversores que quieren pedir prestado contra los ingresos por alquiler.

- Puntaje de crédito: A menudo se necesita un mínimo de 640.

- Pago inicial: 20%-25% del precio de la propiedad.

- Condiciones del préstamo: Normalmente, de 15 a 20 años, con tasas de interés entre un 1% y un 2% más altas que las de las hipotecas convencionales.

3. Refinanciamiento con retiro de efectivo

Los propietarios de viviendas con un capital significativo pueden aprovecharlo mediante un refinanciamiento con retiro de efectivo. Esta opción reemplaza su hipoteca existente por una más grande, permitiéndole usar la diferencia en efectivo.

- Ideal para: Comprar una segunda vivienda para alquilar en Airbnb.

- Puntaje de crédito: Mínimo de 620.

- Costo: Los tipos de interés son entre un 0,125% y un 0,25% más altos que los de las hipotecas convencionales.

4. Préstamo sobre el valor líquido de la vivienda

Conocido como segunda hipoteca, un préstamo sobre el valor líquido de la vivienda proporciona una suma global de efectivo, ideal para cubrir los pagos iniciales. Está protegido por su hogar principal, por lo que implica cierto riesgo.

- Tasas de interés: Superior a los préstamos convencionales, en torno al 8,63%.

- Límite de préstamo: Hasta el 85% del valor de su vivienda.

- Casos de uso: Pagos iniciales, renovaciones o mobiliario.

5. HELOC

La línea de crédito sobre el valor de la vivienda (HELOC) ofrece flexibilidad con una línea de crédito a la que puede recurrir según sea necesario. Está asegurado por su hogar y es ideal para gastos continuos.

- Período de sorteo: Normalmente a 10 años, con pagos únicamente de intereses.

- Período de reembolso: 10 a 20 años.

- Tarifas: Puede incluir anual cuotas de mantenimiento y membresía.

Elegir el tipo de préstamo correcto depende de su situación financiera y sus objetivos de inversión. Comprender estas opciones le ayudará a gestionar el complejo panorama de Prestamistas hipotecarios de Airbnb y tome decisiones informadas para su negocio de alquiler a corto plazo.

Prestamistas hipotecarios de Airbnb: consideraciones clave

Cuando se trata de obtener un préstamo para su inversión en Airbnb, es fundamental comprender las consideraciones clave. Analicemos lo esencial: puntuación de crédito, pago inicial, condiciones del préstamo, y tasación de propiedades.

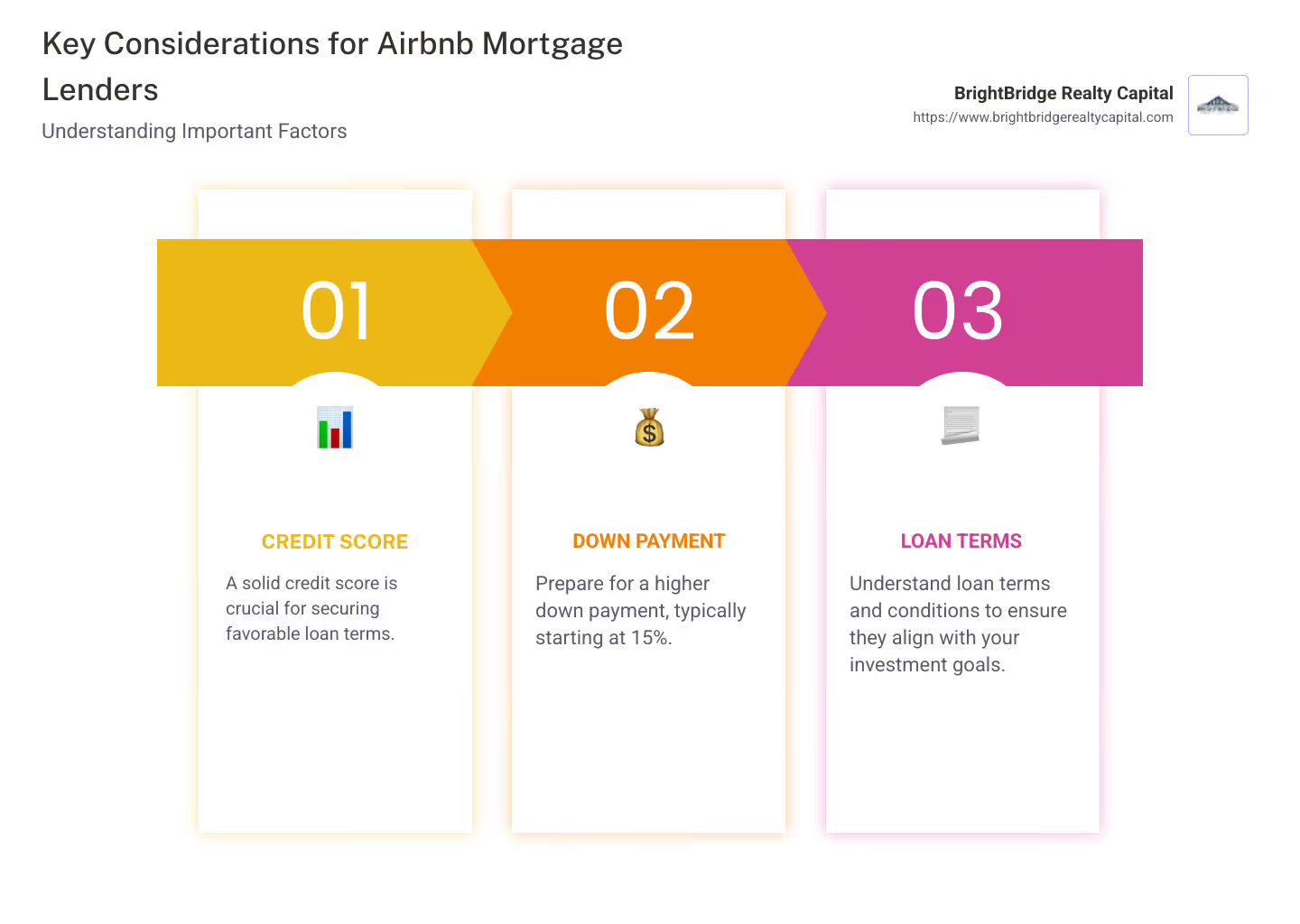

Puntaje de crédito

Su puntaje crediticio es un factor crítico para Prestamistas hipotecarios de Airbnb. Afecta no sólo la aprobación de su préstamo sino también la tasa de interés que recibirá.

- Requisito mínimo: La mayoría de los prestamistas exigen una puntuación crediticia de al menos 620 para las propiedades de inversión. Sin embargo, una puntuación de 740 o más puede garantizar mejores tarifas y términos.

- Impacto: Un puntaje crediticio más alto puede reducir su tasa de interés, ahorrándole dinero durante la vigencia del préstamo.

Pago inicial

Invertir en una propiedad de Airbnb normalmente requiere un pago inicial mayor en comparación con una residencia principal.

- Porcentaje: Espere depositar entre el 15% y el 25% del valor de la propiedad.

- Por qué es importante: Un pago inicial mayor reduce el riesgo del prestamista, lo que potencialmente conduce a mejores condiciones de préstamo y pagos mensuales más bajos.

Condiciones del préstamo

Comprender los términos de su préstamo es vital para planificar y presupuestar.

- Longitud: Los plazos de los préstamos pueden variar; las opciones habituales son 15, 20 o 30 años.

- Tipo: Los préstamos pueden ser a tasa fija o a tasa ajustable. Los préstamos a tasa fija ofrecen estabilidad, mientras que los préstamos a tasa ajustable pueden comenzar más bajos pero fluctuar con el tiempo.

- Tasas de interés: Estos están influenciados por su puntaje crediticio, el monto del pago inicial y las condiciones actuales del mercado.

Tasación de propiedades

La tasación de la propiedad es un paso obligatorio en el proceso hipotecario. Determina el valor de mercado de la propiedad y los posibles ingresos por alquiler.

- Finalidad: Los prestamistas utilizan tasaciones para garantizar que la propiedad valga el monto del préstamo. Para las propiedades de Airbnb, la tasación también podría considerar posibles ingresos por alquiler.

- Impacto en el préstamo: La tasación afecta la cantidad que puede pedir prestado y podría influir en su tasa de interés.

Al centrarse en estos factores, podrá prepararse mejor para el proceso de solicitud de hipoteca y mejorar sus posibilidades de obtener condiciones favorables de Prestamistas hipotecarios de Airbnb. A continuación, abordaremos algunas preguntas frecuentes sobre las hipotecas de Airbnb para guiarle aún más en su viaje de inversión.

Preguntas frecuentes sobre los prestamistas hipotecarios de Airbnb

¿Cuáles son los requisitos para una hipoteca de Airbnb?

Cuando busca obtener una hipoteca para una propiedad de Airbnb, hay varios requisitos clave que debe tener en cuenta. Vamos a desglosarlos:

Puntaje de crédito

Su puntaje crediticio es un factor importante a la hora de determinar su elegibilidad para una hipoteca de Airbnb.

- Puntuación mínima: La mayoría de los prestamistas buscan un puntaje crediticio de al menos 620. Sin embargo, un puntaje de 740 o más puede generar condiciones de préstamo más favorables.

- Por qué es importante: Un puntaje crediticio más alto puede reducir su tasa de interés, lo que significa pagos mensuales más bajos y ahorros durante la vigencia del préstamo.

Pago inicial

El pago inicial de una hipoteca de Airbnb suele ser más alto que el de una residencia principal.

- Rango típico: Espere pagar entre el 15% y el 25% del precio de compra de la propiedad.

- Importancia: Un pago inicial mayor reduce el riesgo del prestamista y puede conducir a mejores condiciones del préstamo. También significa que tendrá más capital en la propiedad desde el principio.

Tasación de propiedades

Una tasación es un paso necesario para obtener una hipoteca para su Airbnb.

- Finalidad: Esta evaluación determina el valor de mercado de la propiedad y, en el caso de las propiedades de Airbnb, también puede considerar posibles ingresos por alquiler.

- Impacto: La tasación ayuda al prestamista a garantizar que la propiedad valga el monto del préstamo. Una tasación favorable puede afectar la cantidad que puede pedir prestado y los términos de su hipoteca.

Al comprender estos requisitos, podrá prepararse mejor para el proceso de solicitud de hipoteca y mejorar sus posibilidades de obtener un préstamo con condiciones favorables. Si está listo para explorar sus opciones de financiamiento, BrightBridge Realty Capital ofrece soluciones personalizadas para ayudarle a financiar su viaje de inversión en Airbnb.