El arma secreta de Nueva York: comprender los préstamos basados en activos

Summary

¡Desbloquea capital en el Empire State! Descubra cómo los préstamos basados en activos en Nueva York pueden impulsar el crecimiento de su negocio con financiación flexible.

Capital de apertura en el Empire State

Préstamos basados en activos Nueva York es una solución de financiación en la que empresas o inversores obtienen préstamos utilizando activos tangibles (como cuentas por cobrar, inventario o propiedades) como garantía. En lugar de centrarse únicamente en los puntajes crediticios, aprovecha lo que usted posee y ofrece financiación más rápida (a menudo entre 7 y 14 días), mayor capacidad de endeudamiento, y menos pactos que los préstamos bancarios tradicionales.

Respuesta rápida: lo que necesita saber

- Qué es: Préstamos garantizados por su negocio o activos inmobiliarios

- Garantía común: Cuentas por cobrar, inventarios, equipos, bienes inmuebles

- Tamaño típico del préstamo: $1 millón a $20 millones+ (varía según el prestamista)

- Velocidad: 7-60 días para la financiación

- Lo mejor para: Empresas en crecimiento, inversores inmobiliarios, empresas estacionales, reestructuraciones

- Ventaja clave: Acceda al capital en función del valor de los activos, no solo del historial crediticio

La dinámica economía de Nueva York, con un mercado inmobiliario de 3,51 billones de dólares y tasas inmobiliarias que aumentaron un 15,5% a principios de 2025, crea inmensas oportunidades. Sin embargo, las empresas y los inversores deben actuar con rapidez. Los préstamos bancarios tradicionales, con sus largos tiempos de aprobación, estrictos requisitos crediticios y su enfoque en el flujo de efectivo histórico, a menudo no pueden seguir el ritmo de los negocios en los cinco condados y más allá. El endurecimiento del crédito pospandemia ha hecho que los bancos sean aún más reacios al riesgo, y con frecuencia rechazan préstamos para empresas con defectos crediticios menores o aquellas en industrias en rápida evolución, a pesar de tener activos valiosos.

Los préstamos basados en activos (ABL) proporcionan la solución. Le permite aprovechar sus activos existentes para abrir capital rápidamente. Si usted es un fabricante en Brooklyn Navy Yard, un distribuidor en el Bronx o un inversionista de bienes raíces que está considerando una propiedad en Buffalo, ABL ofrece la flexibilidad financiera actuar cuando más importa.

Por qué ABL está ganando terreno en Nueva York:

- La velocidad importa: En mercados competitivos como el inmobiliario de la ciudad de Nueva York, la capacidad de cerrar un trato en días, no en meses, es una ventaja decisiva que puede significar la diferencia entre adquirir un activo de primera calidad y perderlo ante un competidor que se mueve más rápido.

- Ricos en activos, pobres en efectivo: Este escenario clásico es común en Nueva York. Una empresa puede tener millones en inventarios y cuentas por cobrar de alta calidad, pero mostrar una pérdida histórica debido a una expansión reciente o a un solo mal trimestre. ABL ayuda a estas empresas a liberar el valor de su balance cuando los prestamistas tradicionales solo ven los números rojos en el estado de resultados.

- Flexibilidad: Las estructuras de ABL se adaptan a su ciclo empresarial. Una línea de crédito renovable puede expandirse para acomodar una gran compra de inventario para la temporada navideña y luego contraerse a medida que se realizan las ventas, mientras que un préstamo puente puede asegurar una nueva propiedad antes de que se venda una antigua. Esta adaptabilidad es clave en un entorno económico fluctuante.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a los clientes de Nueva York a utilizar préstamos basados en activos Nueva York para adquisiciones y crecimiento inmobiliario. Mi objetivo es simplificar el proceso, garantizando que usted pueda tomar decisiones seguras y aprovechar las oportunidades rápidamente.

En las secciones siguientes, desglosaremos cómo funciona ABL en Nueva York, qué activos califican y si es el más adecuado para su negocio.

Préstamos basados en activos Nueva York terminología:

Cómo funcionan los préstamos basados en activos en Nueva York: una guía práctica

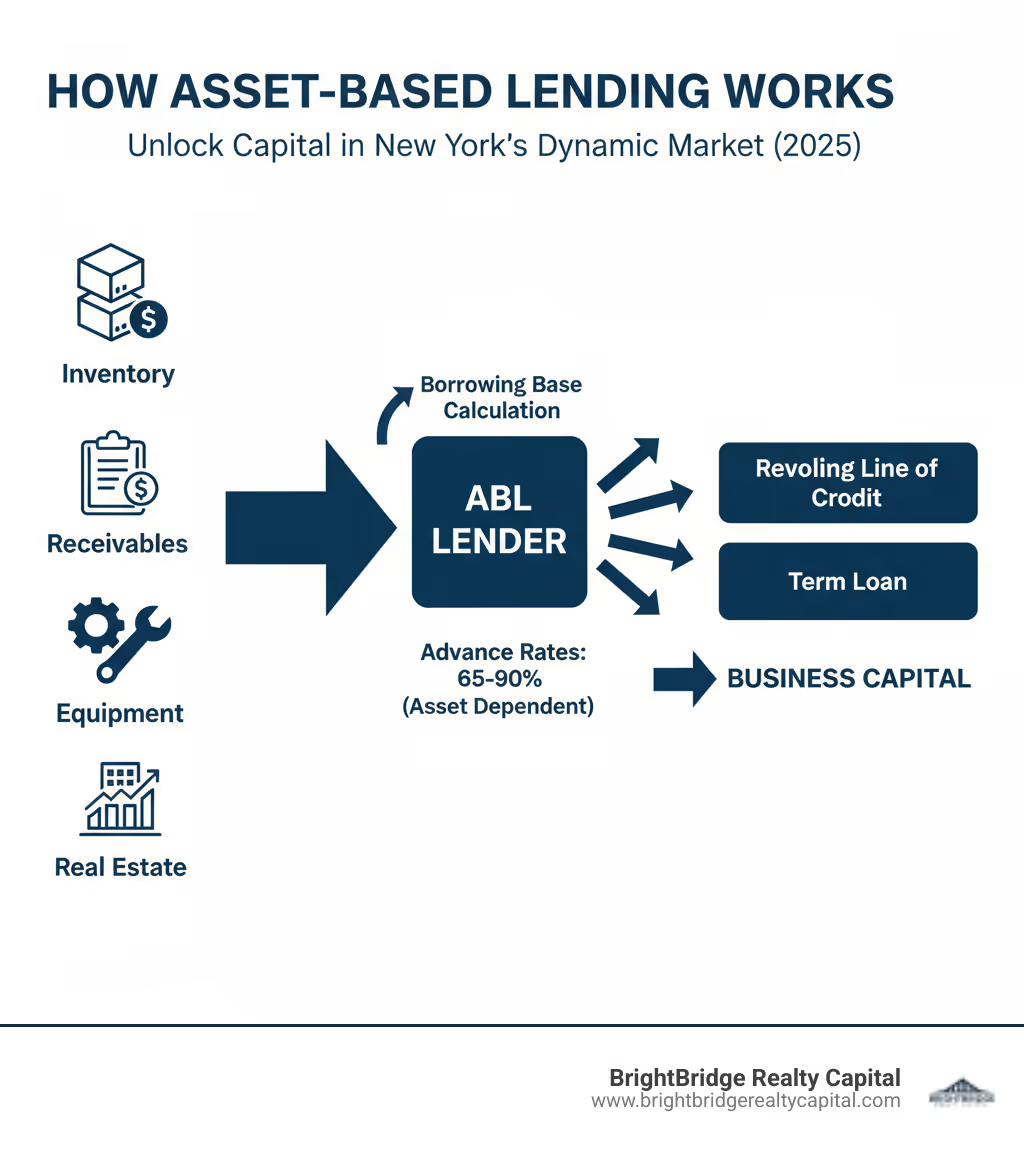

Con préstamos basados en activos Nueva York, convierte el valor de sus activos (facturas, inventario, equipos o propiedades) en capital de trabajo. El valor de su garantía determina cuánto puede pedir prestado, lo que la convierte en una herramienta poderosa para empresas e inversores ricos en activos que necesitan capital rápidamente.

Activos elegibles para garantía

Préstamos basados en activos Nueva York acepta una gama mucho más amplia de activos que la financiación tradicional. La garantía común incluye:

- Cuentas por cobrar: Los prestamistas suelen adelantar entre el 75% y el 90% del valor de las facturas elegibles. Una factura "elegible" suele ser aquella que tiene menos de 90 días y proviene de un cliente solvente (no una entidad relacionada o agencia gubernamental, en algunos casos). El prestamista analizará la concentración de sus clientes para gestionar el riesgo.

- Inventario: Las materias primas, los trabajos en curso (WIP) y los productos terminados pueden asegurar financiación. Las tasas de anticipo varían, entre el 50% y el 70%, siendo los productos terminados los que reciben la valoración más alta y las materias primas la más baja. El WIP suele ser el más difícil de valorar y puede recibir la tasa de anticipo más baja.

- Equipos y Maquinaria: Se pueden tasar equipos de construcción, maquinaria de fabricación y otros activos fijos para garantizar préstamos. Los prestamistas determinarán el valor de liquidación ordenada (OLV) o el valor de liquidación forzosa (FLV) para establecer la tasa de anticipo, generalmente hasta el 60-80% del OLV.

- Bienes raíces comerciales: Para los inversores, las propiedades de Nueva York, como edificios de apartamentos multifamiliares, propiedades residenciales y comerciales de uso mixto, naves industriales en Queens o el Bronx y edificios de oficinas, son la principal garantía. En BrightBridge Realty Capital, nos centramos en gran medida en este espacio y entendemos la dinámica única de cada distrito.

- Propiedad intelectual: En algunos casos especializados, activos como patentes, marcas registradas, derechos de autor e incluso ingresos por suscripciones recurrentes (modelos SaaS) se utilizan cada vez más como garantía, aunque esto requiere un proceso de valoración más complejo.

Tus activos deben tener un valor de mercado claro y verificable, que evaluamos con tasadores profesionales para maximizar tu capacidad de endeudamiento. Los prestamistas de ABL son expertos en comprender y valorar estas diversas clases de activos.

Productos y estructuras ABL

Préstamos basados en activos Nueva York no es una solución única para todos. Las estructuras comunes incluyen:

- Líneas de crédito renovables: Una opción flexible en la que su límite de endeudamiento está vinculado a una "base de endeudamiento" (por ejemplo, 85% de las cuentas por cobrar elegibles + 50% del inventario de productos terminados). A medida que crecen sus activos, también crece su crédito disponible. Esto es ideal para gestionar las fluctuaciones estacionales o financiar un crecimiento rápido.

- Préstamos a plazo: Una suma global proporcionada por un período específico, a menudo garantizada por activos fijos como maquinaria o bienes raíces. Se utilizan para inversiones únicas, como la compra de equipos o la financiación de un proyecto inmobiliario específico.

- Deuda senior y financiación ampliada: La deuda senior es una pieza fundamental de una estructura de capital con la máxima prioridad de pago. El financiamiento extensible es un producto híbrido especializado que combina deuda senior con una parte junior o mezzanine, superando las tasas de avance típicas para empresas de alto crecimiento con un fuerte valor empresarial.

La cantidad que puede pedir prestada está determinada por el Relación préstamo-valor (LTV) o tasa de avance. En el caso de bienes raíces, los préstamos de dinero fuerte generalmente ofrecen LTV del 65% al 75% del valor posterior a la reparación (ARV) de la propiedad. Para otros activos, las tasas oscilan entre el 60% y el 90%.

Términos, tasas y montos típicos de los préstamos

Comprender los detalles financieros de préstamos basados en activos Nueva York le ayuda a planificar su estrategia de capital.

- Montos del préstamo: Las líneas de crédito de ABL generalmente comienzan alrededor de $1 millón y pueden extenderse a $20 millones o más, dependiendo del valor de la garantía y la capacidad del prestamista.

- Tasas de interés: Las tasas son más altas que las de los préstamos bancarios tradicionales para reflejar la velocidad, la flexibilidad y el riesgo percibido. Para los préstamos inmobiliarios con dinero fuerte en Nueva York, las tasas suelen oscilar entre el 9% y el 12%, pero pueden alcanzar el 15% o más para acuerdos más complejos.

- Tarifas de originación: Espere pagar de 1 a 3 "puntos" (1 punto = 1% del monto del préstamo) al cierre para cubrir los costos administrativos, legales y de suscripción.

- Condiciones del préstamo: Las líneas rotativas suelen funcionar entre 1 y 3 años y son renovables. Los préstamos de dinero fuerte para bienes raíces son a corto plazo, generalmente de 12 a 24 meses, y están diseñados para cerrar una brecha financiera. Para retenciones a más largo plazo, opciones como nuestra opciones de préstamos inmobiliarios puede ser una mejor opción.

- Estructuras de pago: Estos varían según el producto, desde pagos de intereses únicamente en líneas renovables hasta pagos de amortización de capital e intereses en préstamos a plazo. Para los préstamos puente inmobiliarios, la estrategia de salida (una venta o refinanciamiento) está incluida en el plan desde el principio.

El proceso de solicitud y aprobación

El proceso de solicitud de ABL está diseñado para ser rápido y eliminar la burocracia de los préstamos bancarios tradicionales.

- Contacto inicial: Proporcionas detalles básicos sobre tus activos y necesidades de financiación. Proporcionamos comentarios preliminares y una hoja de términos dentro de 24 a 48 horas.

- Debida diligencia: Esta es la fase más intensiva. Revisamos su información financiera, centrándonos en la solidez de las garantías y la viabilidad del proyecto. Los documentos requeridos a menudo incluyen informes de antigüedad de cuentas por cobrar, listados de inventario, tasaciones de equipos, tasaciones de bienes raíces y estados financieros comerciales recientes. La atención se centra en los activos, no sólo en las declaraciones de impuestos históricas.

- Evaluación de garantías: Un tasador externo independiente determina el valor justo de mercado (o valor de liquidación) de sus activos. Para bienes raíces, esta es una tasación de propiedad estándar. Para otros activos, puede implicar un examen de campo.

- Suscripción: Nuestro equipo evalúa el acuerdo completo, centrándose en la calidad de la garantía, la experiencia de su equipo de gestión y su estrategia de salida. Los puntajes crediticios (generalmente 600+) son un factor, pero menos críticos que en los préstamos tradicionales.

- Documentación y financiación: Redactamos un contrato de préstamo sencillo. Como somos prestamistas directos, controlamos el proceso y podemos financiar acuerdos mucho más rápido que los bancos. Los préstamos inmobiliarios pueden cerrarse en tan solo 7 a 14 días, mientras que las líneas ABL más complejas de activos múltiples pueden demorar entre 30 y 60 días.

Para obtener más información sobre la industria, el Red financiera segura es un excelente recurso.

ABL versus otro financiamiento: elegir el camino correcto en Nueva York

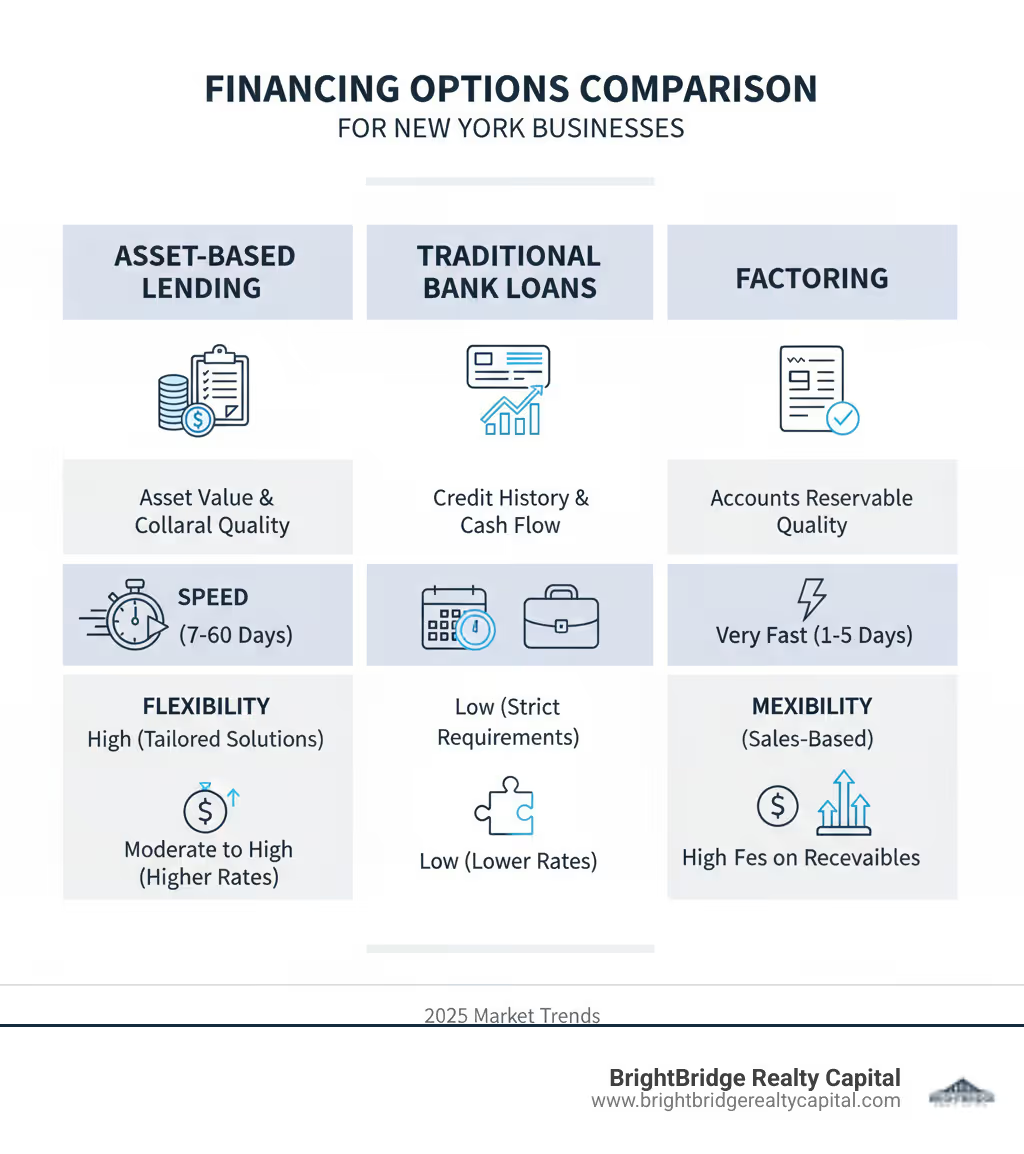

Al buscar capital en Nueva York, es fundamental comprender sus opciones. Préstamos basados en activos Nueva York, los préstamos bancarios tradicionales y el factoring satisfacen necesidades diferentes. Conocer las diferencias puede ahorrarle tiempo y frustración.

ABL frente a préstamos bancarios tradicionales

La principal diferencia radica en los criterios de aprobación. Los bancos tradicionales examinan minuciosamente el historial crediticio, el flujo de caja y la rentabilidad, un proceso que puede llevar meses. Préstamos basados en activos Nueva York se centra en el valor de sus activos: inventario, cuentas por cobrar o bienes raíces. Esto permite una financiación mucho más rápida, a menudo entre 7 y 14 días, lo cual es una ventaja fundamental en el competitivo mercado de Nueva York.

Más allá de la velocidad, ABL ofrece ventajas estructurales. Los préstamos bancarios a menudo vienen con cláusulas financieras restrictivas vinculadas a métricas de desempeño como el índice de cobertura del servicio de la deuda (DSCR) o los niveles de EBITDA. Un solo mal trimestre podría desencadenar un impago. Los convenios ABL, por el contrario, están vinculados al valor de la garantía a través de una base de endeudamiento. Siempre que el valor de su garantía sea suficiente, usted seguirá cumpliendo, lo que brindará mucho más margen operativo para respirar. Los informes también difieren; los bancos exigen estados financieros trimestrales o anuales, mientras que los prestamistas ABL exigen informes más frecuentes (a menudo mensuales) sobre la propia garantía, como los certificados de base de endeudamiento.

La compensación por esta velocidad y flexibilidad suele ser tasas de interés y tarifas más altas. Sin embargo, para muchas empresas, el costo se justifica por el acceso a capital que permite el crecimiento o asegura una oportunidad urgente que un prestamista tradicional desaprovecharía.

ABL frente a factoraje

A primera vista, ABL y factoring parecen similares porque ambos pueden monetizar cuentas por cobrar. Sin embargo, la mecánica y las implicaciones para su negocio son muy diferentes.

Con factoraje, tu vender sus facturas a un tercero (el factor) con descuento. Luego, el factor es propietario de las facturas y cobra el pago directamente de sus clientes. Esto a menudo se hace mediante una "notificación", lo que significa que sus clientes reciben instrucciones de pagar el factor, no usted. A veces, esto puede crear la impresión de que su empresa se encuentra en dificultades financieras y puede alterar las relaciones establecidas con sus clientes.

Con préstamos basados en activos Nueva York, tu pedir prestado contra sus facturas manteniendo la propiedad y el control. El préstamo es confidencial; sus clientes desconocen el acuerdo de financiación y continúan pagándole directamente como siempre lo han hecho. Luego utiliza estos cobros para pagar la línea de crédito. Además, el factoring se limita casi exclusivamente a las cuentas por cobrar. ABL es una solución holística que le permite aprovechar una gama completa de activos, incluidos inventarios, equipos y bienes raíces, para obtener un servicio de financiamiento mucho más grande y completo.

Para las empresas que necesitan monetizar algo más que facturas y al mismo tiempo mantener el control sobre las relaciones con sus clientes y la percepción de la marca, ABL es la herramienta más potente y flexible. El Asociación Internacional de Factoring ofrece más detalles sobre factoring si desea explorar esa opción más a fondo.

¿Quién usa ABL en Nueva York? Industrias y casos de uso

Préstamos basados en activos Nueva York es una herramienta estratégica utilizada por empresas prósperas e inversores inteligentes en toda la diversa economía del estado. Si su empresa tiene un valor tangible vinculado a bienes, equipos o cuentas por cobrar, puede aprovechar ese valor para capital de trabajo.

Industrias clave que se benefician de ABL

ABL es una herramienta versátil utilizada en muchos de los sectores clave de Nueva York:

- Fabricación, distribución y venta al por mayor: Estas empresas son las principales candidatas para ABL. Considere un distribuidor de alimentos en Hunts Point Market. Necesitan un capital importante para comprar productos, pero enfrentan un ciclo de recolección de 30 a 60 días de sus clientes en las tiendas de comestibles. Una línea de crédito ABL les permite pedir prestado contra su inventario para realizar compras y contra sus cuentas por cobrar para cubrir la nómina y los gastos operativos, coincidiendo perfectamente con su ciclo de flujo de efectivo.

- Comercio minorista: Para abastecerse de picos estacionales como la temporada de compras navideñas en la Quinta Avenida o para financiar la expansión de una nueva tienda en SoHo.

- Dotación de personal y servicios empresariales: Para cubrir los costos operativos y de nómina semanal mientras espera pagos de clientes de 30, 60 o incluso 90 días.

- Transporte y Logística: Aprovechar flotas de camiones, remolques y otros equipos para financiar el crecimiento o la modernización de la flota.

- Tecnología y atención sanitaria: Utilizar propiedad intelectual, ingresos por suscripciones recurrentes o equipos médicos de alto valor como garantía para el capital de crecimiento.

Escenarios comunes para préstamos basados en activos en Nueva York

Ciertas situaciones comerciales son particularmente adecuadas para las soluciones ABL:

- Crecimiento rápido: ABL proporciona capital escalable para impulsar la expansión sin obligarlo a renunciar al capital. A medida que crecen sus ventas, también lo hacen sus cuentas por cobrar y su inventario, lo que a su vez aumenta su base de endeudamiento y su acceso a efectivo.

- Fluctuaciones estacionales: Una instalación ABL rotativa crece y se reduce según sus necesidades, brindando crédito cuando está acumulando inventario para una temporada ocupada y reduciéndose a medida que cobra cuentas por cobrar, minimizando los costos de intereses.

- Mergers & Acquisitions (M&A): ABL es una herramienta popular de financiación de fusiones y adquisiciones porque los activos propios de la empresa adquirida (cuentas por cobrar, inventario, equipos) se pueden utilizar para garantizar una parte importante del préstamo necesario para la compra. Esto permite al adquirente reducir la cantidad de capital necesario para cerrar el trato.

- Reestructuraciones y reestructuraciones: Para las empresas con pérdidas históricas pero activos valiosos, ABL proporciona un salvavidas fundamental para estabilizar las operaciones, pagar a los acreedores apremiantes y financiar un plan de recuperación cuando los bancos tradicionales no prestan. El Asociación de Gestión de Cambios es un recurso para empresas en estas situaciones.

- Compras apalancadas y financiación DIP: ABL se utiliza a menudo para garantizar la deuda para una compra dirigida por una gestión o por un capital privado. También es la herramienta principal para proporcionar capital de trabajo durante la bancarrota del Capítulo 11 (financiamiento del deudor en posesión), lo que permite a una empresa continuar operando mientras se reorganiza.

El papel de los prestamistas de dinero fuerte en los préstamos basados en activos en Nueva York

Para los inversores inmobiliarios, los préstamos de dinero fuerte son una rama especializada de préstamos basados en activos Nueva York perfectamente adaptado al competitivo mercado del estado. Este es nuestro enfoque en BrightBridge Realty Capital.

- Inversores inmobiliarios: Necesita velocidad que los bancos tradicionales no pueden ofrecer. Podemos cerrar en 7 a 14 días, brindándole una ventaja competitiva en guerras de ofertas por propiedades en Brooklyn, Manhattan o los Hamptons.

- Proyectos de arreglar y voltear: Estos son el pan de cada día del dinero fuerte. El préstamo está garantizado por la propiedad y nos centramos en su valor después de la reparación (ARV) y su estrategia de salida, no en sus declaraciones de impuestos personales.

- Nueva construcción: Nuestro préstamos para la construcción proporcionar capital en retiros desde la fundación hasta la finalización para proyectos en todo el estado.

- Préstamos puente: These short-term loans fill financing gaps, such as when you need to close on a new property before your current one sells, a common scenario in New York's fast-paced market.

La clave es nuestra enfoque en el valor de la propiedad. Lo que más nos preocupa es la garantía: los bienes inmuebles en sí. En el mercado de 3,51 billones de dólares de Nueva York, donde las tasas inmobiliarias aumentaron un 15,5% a principios de 2025, esta velocidad es esencial. Si bien nuestras tasas (9%-12%) y tarifas (1-3 puntos) son más altas que las de un banco, reflejan la velocidad y flexibilidad que hacen que los acuerdos se realicen. Para estrategias a más largo plazo, también ofrecemos Préstamos DSCR y arreglar y cambiar la financiación.

Sopesando los pros y los contras de su negocio en Nueva York

Cada decisión de financiación implica compensaciones. Préstamos basados en activos Nueva York Puede ser una solución poderosa, pero es importante comprender tanto los beneficios como los posibles inconvenientes.

Beneficios clave de ABL para las empresas de Nueva York

- Mayor liquidez: Convierta inmediatamente activos como inventario y cuentas por cobrar en capital de trabajo para pagar a los proveedores, hacer nóminas o aprovechar oportunidades urgentes.

- Mayor flexibilidad: Utilice líneas de crédito revolventes que se adapten a las necesidades estacionales y al crecimiento de su negocio, evitando la estructura rígida de un préstamo a plazo tradicional.

- Acceso más rápido al capital: Cierre acuerdos en tan solo 7 a 14 días para bienes raíces o 30 a 60 días para instalaciones corporativas complejas, una ventaja crucial sobre el cronograma de 60 a 90 días o más de los bancos tradicionales.

- Apoya el crecimiento: Ampliar el fondo sin renunciar al capital ni verse limitado por los restrictivos acuerdos de rendimiento financiero comunes en los préstamos tradicionales.

- Financiamiento escalable: Su capacidad de endeudamiento puede crecer automáticamente a medida que se expande su base de activos, sin necesidad de una nueva solicitud y proceso de suscripción para cada aumento.

Riesgos e inconvenientes potenciales

- Tasas de interés más altas: Las tarifas de ABL son más altas para compensar el mayor riesgo, velocidad y flexibilidad. En el mercado de dinero fuerte de Nueva York, se esperan tasas de entre el 9% y el 15%, más comisiones.

- Monitoreo Intensivo: Los prestamistas exigen informes periódicos y detallados sobre las garantías para proteger su inversión. Esto a menudo incluye la presentación de certificados de base de endeudamiento semanales o mensuales, informes de antigüedad de cuentas por cobrar y listados de inventario. También puede implicar exámenes de campo periódicos o auditorías realizadas en su lugar de trabajo, lo que puede suponer una carga administrativa.

- Riesgo de incautación de activos: El préstamo está garantizado por los activos de su empresa. Si no cumple con el préstamo, el prestamista tiene el derecho legal de embargar y vender la garantía para recuperar sus fondos. Ésta es la contrapartida fundamental de la financiación basada en activos.

- Potencial de tarifas elevadas: Además de los intereses, los costos incluyen los honorarios de apertura (1 a 3 puntos), los honorarios de tasación, los honorarios de auditoría y los cargos legales. Es fundamental obtener por adelantado un desglose completo y transparente de todos los costos potenciales.

- Gravámenes generales: La mayoría de los prestamistas de ABL presentarán una presentación UCC-1 que les otorga un gravamen general sobre todos los activos de su empresa. Esto puede dificultar la obtención de otros tipos de financiación, como el arrendamiento de equipos, sin la aprobación del prestamista de ABL.

- Importancia de una estrategia de salida clara: Especialmente para préstamos a corto plazo, como financiación puente con dinero fuerte, debe tener un plan sólido y realista para pagar el préstamo, ya sea mediante la venta del activo, una refinanciación a un préstamo permanente o un flujo de caja operativo.

En BrightBridge Realty Capital, nos aseguramos de que nuestros clientes comprendan tanto las oportunidades como las obligaciones. Cuando se usa sabiamente, préstamos basados en activos Nueva York puede ser el catalizador que lleve su negocio o cartera de inversiones al siguiente nivel.

Conclusión: ¿Los préstamos basados en activos son su próximo paso?

En el mercado de Nueva York, esperar la financiación bancaria tradicional puede significar perder oportunidades. Préstamos basados en activos Nueva York ofrece una poderosa alternativa para empresas e inversores ricos en activos que necesitan velocidad y liquidez.

ABL es ideal si eres:

- Un negocio en crecimiento que invierte en inventario o expansión.

- Una empresa que gestiona el flujo de caja estacional.

- Un inversor inmobiliario que necesita cerrar un trato rápidamente.

- Un negocio en situación de recuperación con una sólida base de activos.

Si bien ABL viene con tasas más altas (normalmente entre 9% y 15% para bienes raíces) y un seguimiento más cercano, los beneficios (financiamiento en días, términos flexibles y crédito escalable) a menudo son invaluables. Para los inversores inmobiliarios, los préstamos de dinero fuerte, una forma de ABL, son esenciales para competir en el mercado inmobiliario de 3,51 billones de dólares de Nueva York.

En BrightBridge Realty Capital, nos especializamos en préstamos directos basados en activos para bienes raíces. Ofrecemos financiación rápida y flexible con cierres en tan solo una semana. Si necesita aprovechar sus activos para actuar con decisión, ABL podría ser su próximo paso.

¿Listo para explorar cómo sus activos pueden impulsar su próximo proyecto? Explore sus opciones de financiación de reparación y cambio y obtener una ventaja estratégica en el Empire State.