¿Qué es un préstamo basado en activos y cómo funciona?

Summary

Libere capital con un préstamo basado en activos. Descubra cómo funciona ABL, sus beneficios y si esta financiación basada en garantías se adapta a su negocio.

Comprender los préstamos basados en activos: un camino más rápido hacia el capital

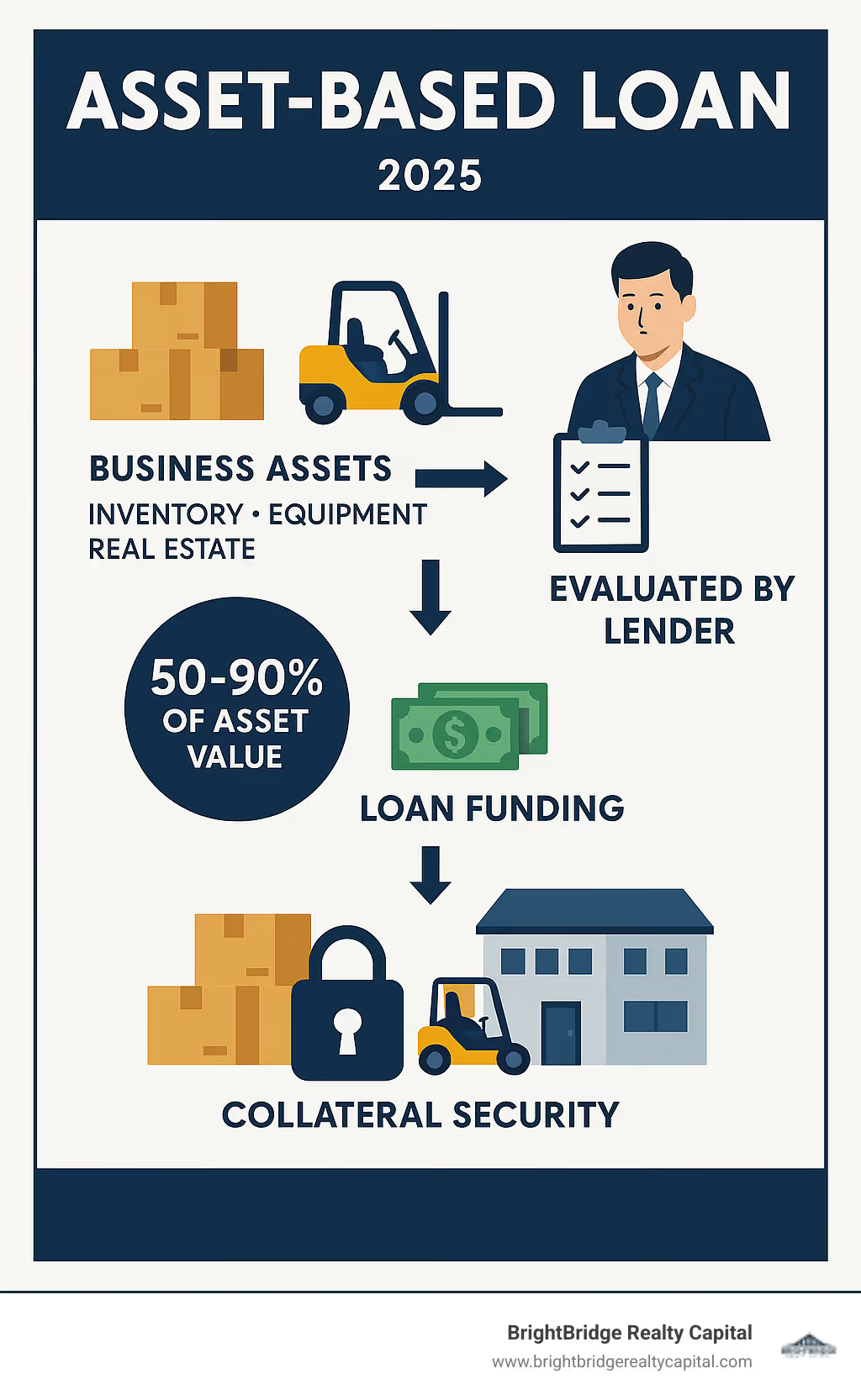

Un préstamo basado en activos es una solución de financiación segura en la que los prestamistas utilizan los activos de su empresa, como inventario, equipos o bienes raíces, como garantía. En lugar de centrarse en los puntajes crediticios o el historial de flujo de caja, los prestamistas adelantan entre el 50% y el 90% del valor de sus activos elegibles. Esto lo convierte en una poderosa herramienta para capital de trabajo, financiación del crecimiento e inversión inmobiliaria.

Este enfoque es ideal para propietarios de negocios e inversores inmobiliarios que tienen activos valiosos pero que pueden no calificar para préstamos bancarios tradicionales debido a ingresos inconsistentes, historial crediticio limitado o la necesidad de financiamiento rápido. Mientras los prestamistas convencionales examinan las cuentas de resultados, los prestamistas basados en activos se preocupan más por lo que usted posee. Si usted incumple, pueden recuperar su inversión vendiendo la garantía.

La compensación es sencilla: usted obtiene un acceso más rápido al capital con requisitos más flexibles, pero pone en riesgo los activos de su negocio y puede enfrentar tasas de interés más altas que con los préstamos convencionales.

Como Daniel López de BrightBridge Realty Capital, he visto cómo este financiamiento puede capacitar a los inversores inmobiliarios para actuar en oportunidades urgentes cuando los bancos tradicionales dicen que no.

Rápido préstamo basado en activos definiciones:

- opciones de préstamos puente

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

¿Qué son los préstamos basados en activos? Un enfoque que da prioridad a las garantías

Un préstamo basado en activos es un tipo de financiación garantizada por los valiosos activos de su empresa. En lugar de centrarse en las ganancias pasadas o el flujo de caja, los prestamistas evalúan la calidad y el valor de la garantía que usted ofrece. Este enfoque reduce significativamente el riesgo del prestamista, ya que puede recuperar su inversión vendiendo los activos pignorados si el préstamo no se reembolsa. Esto convierte a ABL en un salvavidas para empresas con flujo de caja fluctuante, nuevos negocios o crédito imperfecto.

Un préstamo basado en activos Puede estructurarse como una línea de crédito renovable o un préstamo a plazo, proporcionando capital de trabajo esencial. Para profundizar en los conceptos básicos, consulte esta definición de ¿Qué son los préstamos basados en activos (ABL)?.

En qué se diferencia ABL entre empresas y particulares

Si bien el concepto central es el mismo, préstamos basados en activos se aplica de manera diferente a empresas y particulares.

- Para empresas: La ABL generalmente involucra activos comerciales como cuentas por cobrar, inventario, maquinaria y bienes raíces comerciales. El financiamiento es personalizado para respaldar las operaciones y el crecimiento diarios.

- Para particulares: El concepto se extiende a los bienes personales, especialmente en el sector inmobiliario. Las hipotecas para inversores pueden estructurarse como préstamos basados en activos, que es ideal para prestatarios autónomos o jubilados con activos importantes pero ingresos fijos bajos. Una opción popular para los inversores inmobiliarios es un Préstamo DSCR, donde el potencial de generación de ingresos de la propiedad es el principal factor de calificación, no el ingreso personal.

Tipos comunes de préstamos basados en activos

Préstamos basados en activos es flexible y se presenta en varias formas para aprovechar activos específicos:

- Línea de crédito renovable: Actúa como una tarjeta de crédito comercial, permitiéndole pedir prestado, pagar y volver a pedir prestado hasta un límite determinado por el valor fluctuante de su garantía. Esto es muy dinámico; A medida que crecen sus cuentas por cobrar y su inventario, también crece su acceso al capital, lo que lo hace perfecto para escalar negocios.

- Préstamos a plazo: Un préstamo de suma global reembolsado durante un período determinado con pagos regulares de capital e intereses, generalmente garantizados por activos a largo plazo como maquinaria, equipo o bienes raíces. Son ideales para financiar gastos de capital específicos.

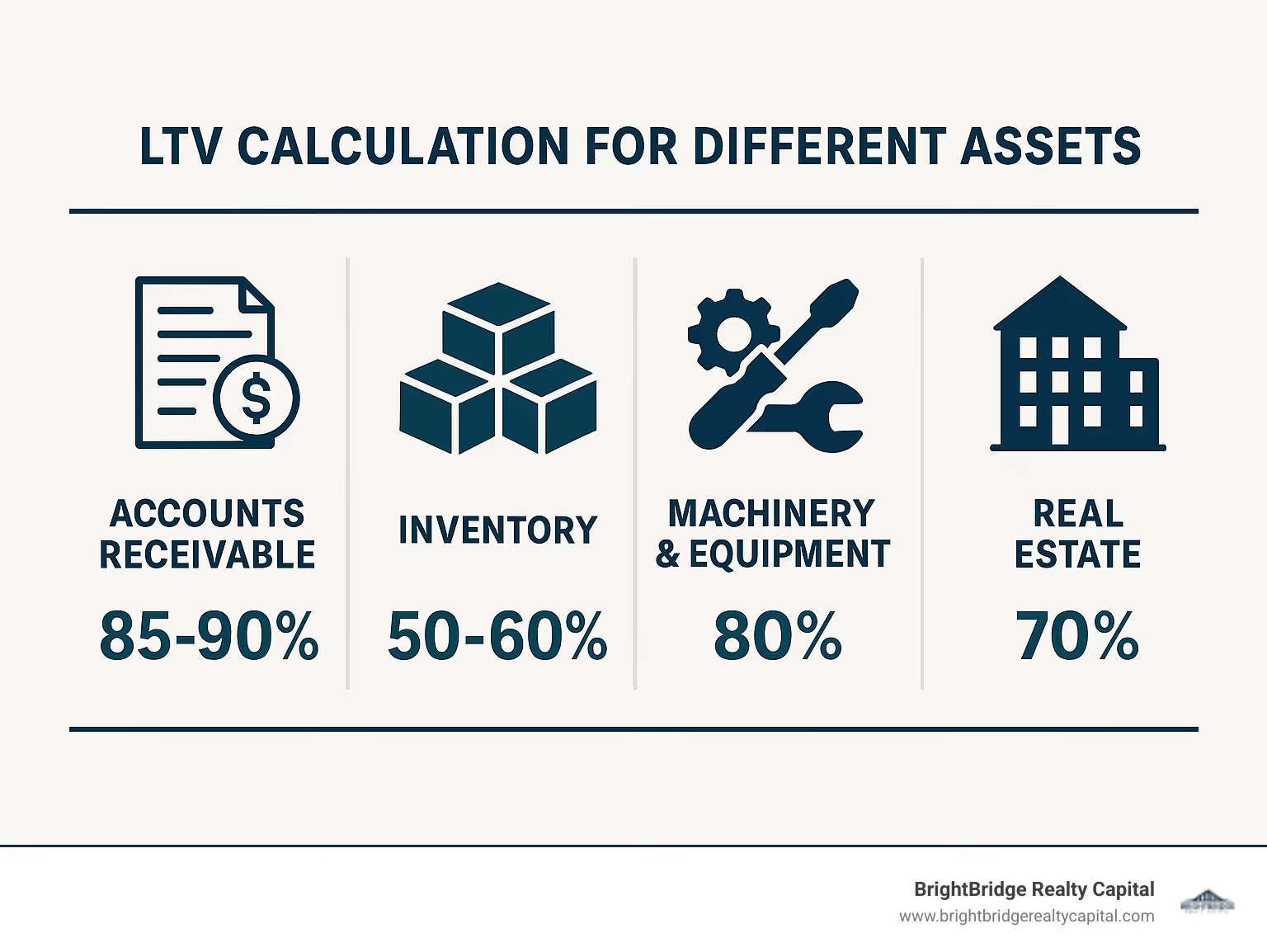

- Financiamiento de cuentas por cobrar: Pida prestado contra sus facturas impagas para cerrar las brechas de flujo de caja. Los prestamistas pueden adelantar hasta el 85-90% de las cuentas por cobrar elegibles. Para ser consideradas elegibles, las facturas generalmente deben estar al día (no tener más de 90 a 120 días de atraso) y ser adeudadas por clientes solventes.

- Financiamiento de inventarios: Utilice su inventario como garantía para comprar materias primas o abastecerse para temporadas altas. Los prestamistas suelen adelantar alrededor del 50% del valor del inventario terminado, con tasas más bajas para las materias primas o los trabajos en progreso debido a su menor liquidez.

- Financiamiento de equipos: Obtenga un préstamo utilizando su maquinaria y equipo existente como garantía para financiar nuevas compras o abrir efectivo. Esto puede estructurarse como un préstamo a plazo o como parte de una línea de crédito renovable más grande.

- Préstamos respaldados por bienes raíces: Utilice bienes raíces comerciales como garantía poderosa para asegurar un capital significativo. Esto es especialmente útil para los inversores y puede adoptar la forma de préstamos puente para adquisiciones rápidas o financiación a más largo plazo basada en el valor de la propiedad.

Cómo funciona un préstamo basado en activos: de la garantía al capital

El proceso para obtener una préstamo basado en activos Es más práctico que un préstamo tradicional porque el enfoque principal del prestamista es sus activos. Implica valorar, monitorear e informar sobre su garantía durante todo el plazo del préstamo.

Cuando presenta la solicitud, el prestamista lleva a cabo una diligencia debida exhaustiva para comprender el valor y la calidad de su garantía. Este es un paso crítico que va mucho más allá de una simple verificación de crédito. Esto incluye:

- Exámenes de campo: Auditorías in situ detalladas realizadas por el prestamista o un tercero para verificar sus activos físicos y financieros. Los examinadores revisan los registros contables, los informes de antigüedad de cuentas por cobrar y los listados de inventario. También inspeccionan físicamente el inventario para verificar la calidad, el estado y la posible obsolescencia, asegurando que los activos reportados realmente existan y mantengan valor.

- Tasaciones: Se contratan expertos independientes para determinar el valor justo de mercado (FMV) o, más comúnmente, el valor neto de liquidación ordenada (NOLV) de activos como bienes raíces y maquinaria. Esta valoración es crucial ya que impacta directamente en su capacidad de endeudamiento.

- Requisitos de presentación de informes: Los prestatarios deben proporcionar informes frecuentes (a menudo semanales o mensuales) sobre las cuentas por cobrar, el inventario y otros activos pignorados mediante un "certificado de base de endeudamiento". Este monitoreo continuo permite a los prestamistas rastrear el valor de la garantía casi en tiempo real, ofreciendo mayor flexibilidad que un préstamo a plazo estático.

¿Qué activos se pueden utilizar como garantía?

Un préstamo basado en activos es flexible, pero se prefieren algunos activos a otros. Cuanto más fácil sea valorar un activo y convertirlo en efectivo, más dispuesto estará un prestamista a prestar contra él.

- Cuentas por cobrar: A menudo es la garantía más deseable, con tasas de anticipo del 85 % al 90 % en las facturas elegibles. Los prestamistas a menudo imponen límites de concentración, limitando el monto de las cuentas por cobrar de un solo cliente para mitigar el riesgo.

- Inventario: Los productos terminados son altamente apalancables, generalmente alrededor del 50% de su NOLV. Las materias primas y los trabajos en curso pueden incluirse a tipos más bajos, ya que son más difíciles de vender en un escenario de liquidación.

- Maquinaria y equipo (M&E): Puede obtener un préstamo a plazo, y los prestamistas adelantan hasta el 80% del NOLV del M&E. Los equipos de uso general mantienen su valor mejor que la maquinaria altamente especializada, que puede recibir una tasa de anticipo más baja.

- Bienes Raíces: Las propiedades comerciales y las propiedades de inversión son una garantía sólida, con tasas de avance de alrededor del 70% del FMV tasado. Esta es una ventaja clave para los inversores inmobiliarios y un Préstamo DSCR es otra opción centrada en los activos.

- Otros activos: Con menos frecuencia, la propiedad intelectual (PI), como patentes y marcas registradas, o valores negociables como acciones y bonos, también pueden utilizarse como garantía, aunque la valoración de la propiedad intelectual puede ser compleja y subjetiva.

Cómo se determina el monto del préstamo

Su capacidad de endeudamiento con un préstamo basado en activos es dinámico y está vinculado directamente al valor de su garantía. Los términos clave determinan el monto de su préstamo:

- Base de endeudamiento: El monto máximo que puede pedir prestado en cualquier momento, calculado aplicando tasas anticipadas a su garantía elegible.

- Tarifas anticipadas y LTV: El préstamo-valor (LTV) es el porcentaje del valor de un activo que financiará un prestamista. Estos porcentajes, o tasas de anticipo, varían según el tipo de activo según el riesgo y la liquidez (por ejemplo, 85-90% para cuentas por cobrar, 50-60% para inventario).

- Valor neto de liquidación ordenada (NOLV): Una estimación del precio de venta de un activo en una venta oportuna y ordenada, no en una venta de liquidación. Esto se utiliza a menudo para valorar inventarios y equipos y suele ser inferior al valor justo de mercado porque supone una venta bajo cierta presión.

- Calidad de los activos: Los prestamistas evalúan cuidadosamente la calidad de sus activos. Los activos de alta calidad (por ejemplo, cuentas por cobrar de una base diversa de clientes solventes) conducen a una base de endeudamiento más sólida y confiable.

A medida que su empresa aumenta su base de activos, su capacidad de endeudamiento puede crecer con ella, proporcionando financiamiento escalable.

Préstamos basados en activos frente a otros tipos de financiación: ventajas, desventajas y comparaciones

Al elegir una vía de financiación, es fundamental sopesar los pros y los contras. Un préstamo basado en activos Ofrece una flexibilidad significativa pero tiene costos y requisitos únicos en comparación con otras opciones. Espere tarifas de originación, auditorías y diligencia debida, que pueden hacer que el costo total sea más alto que el de un préstamo bancario tradicional. Para obtener una descripción general útil, consulte la guía de la SBA: Préstamos basados en activos: ¿cuáles son las ventajas y desventajas?.

Ventajas de un préstamo basado en activos

Un préstamo basado en activos es atractivo para empresas que no encajan en el molde bancario tradicional.

- Calificación más fácil: La aprobación se basa en el valor de la garantía, no solo en el historial crediticio o el flujo de caja, lo que la hace accesible para empresas con crédito limitado o ganancias fluctuantes.

- Financiamiento más rápido: Centrarse en la valoración de activos acelera el proceso de aprobación, que es fundamental para aprovechar oportunidades urgentes.

- Uso flexible de fondos: El capital se puede utilizar para una amplia gama de necesidades comerciales, desde capital de trabajo hasta iniciativas de crecimiento.

- Límites de endeudamiento más elevados: Los montos de los préstamos están vinculados al valor de los activos, lo que a menudo permite otorgar préstamos mayores que aquellos basados en las ganancias.

- Apoya el crecimiento: Su límite de endeudamiento puede crecer automáticamente a medida que se expande su base de activos, proporcionando liquidez escalable.

- Bueno para las empresas cíclicas: ABL proporciona un colchón financiero durante períodos lentos y le permite escalar rápidamente cuando aumenta la demanda.

Desventajas y riesgos

Es igualmente importante comprender las posibles desventajas de un préstamo basado en activos.

- Riesgo de incautación de activos: Si no cumple, el prestamista puede embargar y vender sus activos pignorados para recuperar su inversión.

- Costos más altos: Debido al intenso trabajo administrativo y de seguimiento, ABL suele tener tasas de interés y tarifas más altas que los préstamos tradicionales.

- Monitoreo Intensivo: Los prestamistas exigen informes frecuentes y detallados sobre su garantía, lo que puede suponer una carga administrativa.

- Potencial de subvaluación de activos: Los prestamistas utilizan valoraciones conservadoras (como NOLV), que pueden ser inferiores al valor contable de un activo, lo que podría reducir su capacidad de endeudamiento.

- No todos los activos califican: Es posible que los activos altamente especializados, obsoletos o riesgosos no sean elegibles como garantía, lo que limita el monto de su préstamo.

Comparación de préstamos basados en activos y préstamos de flujo de efectivo

Es clave comprender la diferencia entre ABL y los préstamos de flujo de efectivo tradicionales. ABL es para empresas ricas en activos, mientras que los préstamos de flujo de efectivo se adaptan a empresas con ganancias estables y predecibles.

CaracterísticaPréstamos basados en activos (ABL)Préstamos de flujo de efectivo (tradicional)Enfoque de evaluaciónPrincipalmente sobre el valor y la calidad de los activos pignorados (garantías)Principalmente por la rentabilidad histórica, el flujo de caja proyectado y el EBITDAPactosA menudo "pactos ligeros" (menos requisitos de desempeño financiero)Convenios financieros más estrictos (por ejemplo, ratios deuda/EBITDA)FlexibilidadAlta flexibilidad; la capacidad de endeudamiento puede crecer con los activos; los fondos pueden utilizarse ampliamenteFlexibilidad moderada; montos fijos de préstamos; el uso de fondos puede estar restringidoPrestatario idealEmpresas ricas en activos con flujo de caja fluctuante, alto crecimiento o en recuperaciónEmpresas con un flujo de caja estable y predecible y un sólido historial operativoSuscripciónCentrarse en la valoración de garantías, los exámenes de campo y el seguimiento continuoCentrarse en estados financieros, historial crediticio y análisis de la industria

Si su balance general es sólido pero su estado de resultados es inconsistente, un préstamo basado en activos es una solución poderosa. Si tiene un flujo de caja constante y un crédito sólido, un préstamo tradicional podría ofrecer tasas más bajas.

¿Quién utiliza los préstamos basados en activos y por qué?

Préstamos basados en activos es una herramienta de financiación versátil que es particularmente poderosa para ciertos tipos de negocios y situaciones.

ABL es ideal para:

- Empresas en rápido crecimiento cuyo éxito es consumir efectivo más rápido de lo que ingresa.

- Empresas subcapitalizadas que han acumulado activos valiosos pero carecen de las reservas de efectivo que requieren los bancos tradicionales.

- Empresas en situaciones de recuperación que necesitan un salvavidas basado en lo que poseen, no en su desempeño reciente. Por ejemplo, una empresa que sale de una quiebra puede tener un perfil crediticio dañado pero aún poseer maquinaria y bienes inmuebles valiosos, lo que la convierte en un candidato ideal para ABL.

- Negocios estacionales que necesitan financiamiento que se adapte a sus ciclos de inventario y flujo de efectivo.

- Fusiones y adquisiciones (M&A) donde los activos combinados de las empresas adquirentes y objetivo pueden aprovecharse para financiar la transacción en sí. Esta es una estrategia común en las compras respaldadas por capital privado.

Industrias comunes que dependen de ABL

Ciertas industrias son ideales para préstamos basados en activos debido a sus modelos con muchos activos:

- Fabricación, Mayorista y Distribución: Estas empresas tienen un inventario y cuentas por cobrar importantes y en constante rotación que son perfectos para ABL. Un fabricante podría utilizar una instalación de ABL para gestionar la brecha de efectivo entre el pago de las materias primas y el pago de los productos terminados.

- Venta al por menor: ABL es beneficioso para gestionar grandes fluctuaciones estacionales de inventario. Un minorista puede pedir prestado contra su inventario para abastecerse para las fiestas y luego pagar la línea de crédito a medida que se vende el inventario.

- Transporte: Las empresas pueden aprovechar valiosas flotas de camiones, remolques y otros equipos para asegurar capital de trabajo para combustible, mantenimiento y nómina.

- Servicios comerciales: Las empresas de contratación de personal o los contratistas gubernamentales con importantes cuentas por cobrar pueden utilizar ABL para gestionar el flujo de caja mientras esperan que los clientes paguen facturas elevadas.

- Inversión inmobiliaria: Este es un sector clave para BrightBridge Realty Capital. Aprovechamos los activos inmobiliarios para su financiación, especializándonos en opciones de financiación de propiedades de alquiler que utilizan este enfoque centrado en los activos.

Casos de uso típicos de un préstamo basado en activos

Un préstamo basado en activos proporciona capital flexible que se puede utilizar para muchos propósitos:

- Capital de trabajo para pagar a los proveedores y cumplir con la nómina mientras se esperan los pagos de los clientes.

- Capital de crecimiento para aprovechar nuevas oportunidades, como adquirir un gran cliente o expandirse a un nuevo mercado.

- Refinanciación de la deuda consolidar la deuda con intereses más altos en un préstamo más manejable con un costo total de capital más bajo.

- Gastos de capital para nuevos equipos, tecnología o actualizaciones de instalaciones para mejorar la eficiencia o la capacidad.

- Financiación puente proporcionar financiación provisional mientras se espera una solución a largo plazo, como un préstamo de la SBA o financiación de capital.

- Proyectos de inversión inmobiliaria, un enfoque central para nosotros, que incluye adquisiciones, reparaciones y cambios y compras de activos en dificultades.

Preguntas frecuentes sobre préstamos basados en activos

Aquí encontrará respuestas a algunas de las preguntas más comunes sobre préstamos basados en activos.

¿Cuáles son los requisitos de elegibilidad típicos para un préstamo basado en activos?

Por un préstamo basado en activos, los prestamistas se centran principalmente en sus activos. Los requisitos clave incluyen:

- Un balance rico en activos: Debe tener suficiente garantía elegible, como cuentas por cobrar, inventario, equipo o bienes raíces. Las garantías no elegibles a menudo incluyen cuentas por cobrar de clientes extranjeros o partes relacionadas e inventarios obsoletos o hechos a medida.

- Calidad de la garantía: Los activos deben ser de buena calidad y fácilmente valorables. Por ejemplo, las cuentas por cobrar deben estar al día (menos de 90 días) y el inventario debe ser comercializable y no obsoleto. Los prestamistas examinarán la concentración de sus cuentas por cobrar para asegurarse de que no dependa demasiado de un solo cliente.

- Sistemas de informes: Necesita sistemas internos confiables de contabilidad y control para rastrear sus activos, ya que se le pedirá que presente informes precisos y periódicos. La falta de informes confiables puede ser un factor decisivo.

- Tamaño del préstamo: ABL suele ser para préstamos de montos mayores. Si bien algunos proveedores ofrecen préstamos desde $3 millones hasta $35 millones, nuestros préstamos para inversores inmobiliarios pueden llegar hasta $3 millones, con mínimos de alrededor de $100,000.

- Capacidad jurídica para pignorar activos: Su empresa debe poder utilizar legalmente sus activos como garantía para un préstamo, libre de otros gravámenes o cargas.

Si bien un buen crédito es una ventaja, la calidad de sus activos y sistemas de informes es el factor más crítico.

¿Qué es un "certificado base de endeudamiento"?

Un "certificado de base de endeudamiento" es un informe, que generalmente se presenta semanal o mensualmente, que detalla su garantía elegible. Enumera sus cuentas por cobrar e inventario actuales, aplica las tasas de avance acordadas y calcula su capacidad de endeudamiento actual. Por ejemplo, mostraría $500 000 en cuentas por cobrar elegibles con una tasa de anticipo del 85 % ($425 000) y $200 000 en inventario elegible con una tasa de anticipo del 50 % ($100 000), para una disponibilidad de préstamo total de $525 000. Este documento es la base de un préstamo basado en activos, lo que permite al prestamista controlar la garantía y garantizar que usted sepa cuánto capital tiene disponible.

¿Puedo obtener un préstamo basado en activos con mal crédito?

Sí, a menudo es posible obtener un préstamo basado en activos con un historial crediticio menos que perfecto. Debido a que el préstamo está garantizado por su garantía, los prestamistas se centran más en la calidad de los activos que en su puntaje crediticio personal o comercial. Esto proporciona un camino hacia la financiación para empresas que tal vez no califiquen para préstamos convencionales debido a dificultades financieras pasadas.

Sin embargo, un historial crediticio deficiente sigue siendo un factor de riesgo. Si bien una puntuación baja puede pasarse por alto, un historial de mala gestión financiera, fraude o quiebra podría hacer que los prestamistas duden. Si se aprueba, un prestatario con crédito más débil puede enfrentar:

- Tarifas de anticipo más bajas: Es posible que le ofrezcan una relación préstamo-valor (LTV) más baja sobre sus activos.

- Tasas de interés más altas: Las tasas pueden ser más altas para compensar el riesgo percibido.

- Términos más estrictos: El prestamista podría exigir informes más frecuentes, acuerdos de seguridad para las cuentas por cobrar o convenios de préstamo más estrictos.

¿Cuáles son las tasas de interés y tarifas típicas de un préstamo basado en activos?

El costo de un préstamo basado en activos es más alto que un préstamo bancario tradicional debido al mayor seguimiento y riesgo. Las tasas de interés suelen ser variables y se cotizan como un diferencial sobre una tasa de referencia como la tasa preferencial (por ejemplo, Prime + 2% a 7%). Además de los intereses, los prestatarios deben esperar varios cargos, incluido un cargo de apertura (1-2% del monto del préstamo), cargos de tasación y examen de campo, y cargos administrativos continuos o de líneas no utilizadas. Es crucial evaluar el costo total del capital, no sólo la tasa de interés.

Conclusión: ¿Es adecuado para usted un préstamo basado en activos?

Decidir si un préstamo basado en activos La elección correcta depende de sus circunstancias específicas. Esta opción de financiamiento es más poderosa cuando tiene activos valiosos pero enfrenta problemas con los prestamistas tradicionales debido a un flujo de caja impredecible, un crecimiento rápido o la necesidad de velocidad.

Los beneficios clave son una calificación más fácil, una financiación más rápida y límites de endeudamiento más altos basados en el valor de los activos. Sin embargo, esto conlleva las desventajas de poner los activos en riesgo, mayores costos y requisitos intensivos de presentación de informes.

Un préstamo basado en activos es ideal para:

- Empresas con balances sólidos pero ingresos inconsistentes.

- Empresas de rápido crecimiento que tienen limitaciones de efectivo.

- Inversores inmobiliarios que necesitan cerrar negocios rápidamente.

- Empresas en situaciones de cambio.

En BrightBridge Realty Capital, vemos cómo la financiación adecuada transforma la capacidad de un inversor para aprovechar las oportunidades. Si es necesario explorar soluciones de financiación reparadoras y reversibles o necesita capital rápido para una adquisición, comprender sus opciones es clave.

Si tiene activos valiosos, necesita capital flexible y puede gestionar los informes, un préstamo basado en activos podría ser la herramienta perfecta para impulsar su crecimiento. La mejor decisión de financiación se alinea con sus objetivos, cronograma y tolerancia al riesgo.