El desglose de la compra para alquilar: comprensión de las tasas de interés hipotecarias promedio

Summary

Descubra cómo navegar por la tasa de interés hipotecaria promedio de compra para alquilar y obtener las mejores ofertas para su propiedad de inversión.

La tasa de interés promedio de una hipoteca de compra para alquilar es un dato crucial para los inversores inmobiliarios que consideran proyectos de alquiler. Es una cifra en constante cambio influenciada por numerosos factores económicos, y comprenderla puede marcar una diferencia significativa en su estrategia de inversión. Por ejemplo, datos recientes indican que la tasa de interés promedio de los nuevos préstamos para compra para alquiler en el Reino Unido fue del 5,09% en el cuarto trimestre de 2024. Esta tasa, si bien es más baja que la del año anterior, sigue estando por encima de las hipotecas residenciales típicas, lo que enfatiza la necesidad de una comparación cuidadosa.

Una hipoteca de compra para alquiler le permite comprar una propiedad de inversión con la intención de alquilarla. Estas hipotecas suelen tener tasas de interés más altas que las hipotecas residenciales, debido al riesgo adicional que perciben los prestamistas. Con propiedades que ofrecen retornos lucrativos y un mercado de alquiler próspero, el atractivo es claro. Sin embargo, es fundamental comprender los matices de estas tasas.

Las propiedades de alquiler suelen tener una mayor demanda cuando los precios de la vivienda se disparan o las condiciones económicas se endurecen, lo que hace que la compra para alquilar sea una opción popular para los inversores inteligentes que buscan ampliar sus carteras. Sin embargo, sortear las tarifas y tasas de interés más altas asociadas con las hipotecas de compra para alquiler requiere una planificación financiera cuidadosa y, a veces, asesoramiento de expertos.

Términos relacionados con compra promedio para alquilar tasa de interés hipotecaria:

- tipos hipotecarios convencionales propiedades de inversión

- tasa de interés para propiedades de inversión hoy

- refinanciación de residencia principal a propiedad de inversión

¿Qué es una hipoteca de compra para alquiler?

Un hipoteca de compra para alquiler es un tipo de préstamo diseñado específicamente para quienes buscan comprar una propiedad como inversión, para alquilarla en lugar de vivir en ella. Estas hipotecas son una opción popular entre los propietarios e inversores inmobiliarios que buscan generar ingresos por alquiler.

Hipotecas de sólo intereses

La mayoría de las hipotecas de compra para alquiler están estructuradas como sólo intereses préstamos. Esto significa que cada pago mensual solo cubre los intereses del préstamo, no el monto principal prestado. ¿El beneficio? Pagos mensuales más bajos. Sin embargo, al final del plazo de la hipoteca, aún deberá el monto original del préstamo. Muchos propietarios planean pagar esto vendiendo la propiedad o utilizando ahorros.

Ingresos por alquiler y requisitos del propietario

Los ingresos por alquiler son un factor clave para obtener una hipoteca de compra para alquiler. Los prestamistas suelen exigir que los ingresos esperados por alquiler cubran al menos el 125% de los pagos de la hipoteca. Sin embargo, algunos prestamistas pueden solicitar un porcentaje más alto, especialmente para los contribuyentes con tasas más altas.

Requisitos del propietario A menudo incluyen un depósito mayor en comparación con las hipotecas residenciales. Normalmente, los prestamistas solicitan un depósito de al menos el 25% del valor de la propiedad, pero algunos pueden exigir hasta el 40%. Este depósito mayor reduce el riesgo del prestamista y también puede influir en la tasa de interés ofrecida.

Además, los prestamistas evaluarán su solvencia, de forma similar a otros tipos de hipotecas. Un buen puntaje crediticio puede generar mejores tasas de interés y términos.

Una nota sobre la regulación

Vale la pena señalar que la mayoría de las hipotecas de compra para alquiler no están reguladas por la Autoridad de Conducta Financiera (FCA). Sin embargo, existen excepciones, como cuando el prestatario o un familiar cercano planea vivir en la propiedad en algún momento. En estos casos, la hipoteca podrá calificarse como hipoteca regulada de compra para alquiler con criterios más estrictos.

Comprender estos aspectos de las hipotecas de compra para alquiler puede ayudarle a tomar decisiones informadas y optimizar su estrategia de inversión.

Factores que influyen en el tipo de interés medio de las hipotecas de compra para alquiler

Cuando esté considerando comprar una propiedad para alquilar, debe comprender qué afecta el tipo de interés medio de las hipotecas para comprar para alquilar puede darte una ventaja. Analicemos los factores principales: evaluación de riesgos, tamaño del depósito, puntaje crediticio y rendimiento del alquiler.

Evaluación de riesgos

Los prestamistas consideran que las hipotecas de compra para alquiler son más riesgosas que las residenciales. ¿Por qué? Porque existe una mayor probabilidad de que los ingresos por alquiler no cubran la hipoteca, especialmente durante las crisis económicas. Para compensar este riesgo, los prestamistas suelen cobrar tasas de interés más altas.

Hipotecas de sólo intereses son comunes en este espacio, lo que significa que los propietarios podrían enfrentar una suma considerable al final del plazo. Los prestamistas son cautelosos y ajustan las tasas para reflejar este riesgo.

Tamaño del depósito

El tamaño de su depósito afecta significativamente la tasa de interés. Un depósito mayor reduce el riesgo del prestamista, ya que reduce la relación préstamo-valor (LTV). La mayoría de los prestamistas requieren al menos un depósito del 25%, pero si puede administrar el 40% o más, podría obtener una mejor tasa.

¿Por qué? Porque un ratio LTV más bajo significa menos riesgo para el prestamista. Es como decir: "¡Oye, hablo en serio con esta inversión!". Esta confianza puede traducirse en tasas de interés más bajas para usted.

Puntaje de crédito

Su puntaje crediticio es su reputación financiera. Una puntuación más alta indica a los prestamistas que usted es confiable, lo que puede generarle una tasa de interés más favorable. Si su puntaje es bajo, espere pagar más intereses.

Mejorar su puntaje crediticio antes de presentar la solicitud puede ahorrarle dinero a largo plazo. Pagar las facturas a tiempo y reducir las deudas pendientes puede ayudar a mejorar su puntaje.

Rendimiento del alquiler

El rendimiento del alquiler es el rendimiento de su propiedad de inversión, calculado como un porcentaje de su valor. Un mayor rendimiento del alquiler demuestra que la propiedad es un buen generador de ingresos, lo que puede influir en el tipo de interés ofrecido.

Los prestamistas analizan el rendimiento del alquiler para asegurarse de que los ingresos del alquiler cubran los pagos de la hipoteca. Un rendimiento sólido puede tranquilizar a los prestamistas y potencialmente reducir la tasa de interés.

Tendencias actuales en las tasas hipotecarias de compra para alquiler

Exploremos lo que está sucediendo con las tasas hipotecarias de compra para alquiler en este momento. Comprender estas tendencias puede ayudarle a tomar decisiones informadas sobre su inversión.

Tendencias de las tasas de interés

En los últimos tiempos, las tasas de las hipotecas para comprar para alquilar han estado en una especie de montaña rusa. A partir del cuarto trimestre de 2024, el tipo de interés medio de las hipotecas para comprar para alquilar en el Reino Unido fue del 5,09%. Esto marcó una disminución de 0,13 puntos básicos con respecto al trimestre anterior y una caída significativa de 0,61 puntos básicos en comparación con el mismo período de 2023. Esta tendencia a la baja es una buena noticia para los posibles propietarios, ya que tasas más bajas pueden significar pagos mensuales más asequibles.

Tasas fijas frente a tasas variables

A la hora de elegir una hipoteca, a menudo oirá hablar de tipos de interés fijos y variables. Aquí hay un desglose rápido:

- Tasas Fijas: Estos permanecen iguales por un período determinado, brindándote estabilidad en tus pagos mensuales. A finales de 2024, las hipotecas a tipo fijo son populares, con 1,43 millones en circulación, un aumento del 4,4% respecto al año anterior.

- Tarifas variables: Estos pueden cambiar según la tasa variable estándar del prestamista. El número de préstamos a tipo variable ha disminuido un 15,9%, con 518.000 pendientes. Esta disminución sugiere que más propietarios prefieren la previsibilidad de las tarifas fijas, especialmente en tiempos económicos inciertos.

Factores económicos

Varios factores económicos están influyendo en los tipos de las hipotecas para compra y alquiler:

- Tasas de interés: Las políticas monetarias del Banco de Inglaterra desempeñan un papel crucial. Los recientes recortes de tipos a finales de 2024 han contribuido a la disminución de los tipos de interés hipotecarios. As lenders adjust to these changes, it's important to keep an eye on future announcements.

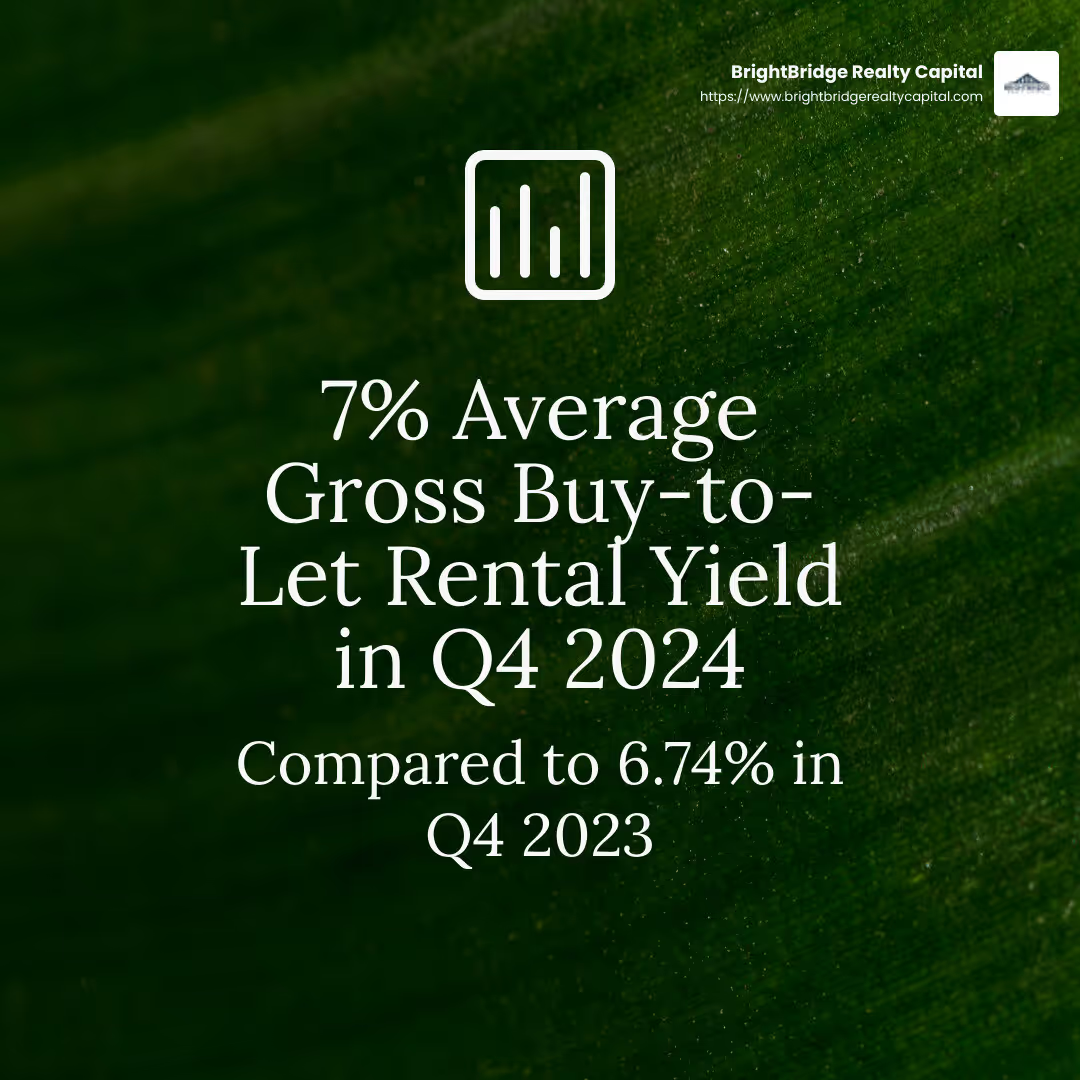

- Rendimientos de alquiler: El rendimiento bruto promedio del alquiler de compra para alquiler fue del 7% en el cuarto trimestre de 2024, frente al 6,74% del año anterior. Un rendimiento más alto indica un fuerte potencial de ingresos por alquiler, lo que puede afectar las tasas que ofrecen los prestamistas.

- Estabilidad del mercado: El sector de compra para alquiler es una parte importante del mercado inmobiliario del Reino Unido y representa alrededor del 9% del parque de viviendas. Sin embargo, los propietarios enfrentan desafíos como tasas de interés más altas y costos regulatorios, que pueden afectar la rentabilidad. A pesar de estas presiones, el mercado sigue siendo un activo financiero sólido para muchos, con alrededor de £300 mil millones en deuda hipotecaria pendiente.

Estas tendencias resaltan la naturaleza dinámica del mercado hipotecario de compra para alquiler. Al comprender el panorama actual, podrá dirigir mejor su estrategia de inversión.

Cómo conseguir las mejores tasas hipotecarias para comprar para alquilar

Obtener las mejores tasas hipotecarias para comprar para alquilar puede marcar una gran diferencia en el rendimiento de su inversión. A continuación se explica cómo hacerlo de forma eficaz:

Comparación de compras

Comience comparando diferentes ofertas hipotecarias. Cada prestamista ofrece tasas y términos únicos, por lo que es fundamental comparar precios. Utilice herramientas en línea para comparar tipo de interés medio de las hipotecas para comprar para alquilar entre diferentes prestamistas. Esto puede ahorrarle miles de dólares durante la vigencia del préstamo.

Consejo rápido: Mire tanto la tasa de interés inicial como la tasa de porcentaje anual de cargos (APRC). La APRC ofrece una imagen más completa de los costos durante el plazo de la hipoteca.

Corredores hipotecarios

Considere la posibilidad de utilizar un agente hipotecario. Los corredores pueden acceder a ofertas exclusivas que no están disponibles directamente para el público. También pueden ayudarle a gestionar los trámites y encontrar una hipoteca que se ajuste a sus necesidades.

"Los agentes hipotecarios eliminan gran parte del papeleo y la molestia de obtener una hipoteca", señala MoneyfactsCompare. Esto puede resultar especialmente útil si es nuevo en el mercado de compra para alquiler.

Estrategias de negociación

No tengas miedo de negociar. Utilice cotizaciones de varios prestamistas como palanca para solicitar mejores condiciones. Los prestamistas quieren su negocio, por lo que podrían estar dispuestos a ofrecer una tasa más baja para asegurarlo.

Consejo profesional: Mejorar su puntaje crediticio y reducir la deuda existente puede fortalecer su posición negociadora. Es más probable que los prestamistas ofrezcan tasas favorables a los prestatarios con perfiles financieros sólidos.

Si sigue estas estrategias, puede obtener una hipoteca de compra para alquiler que maximice el rendimiento de su inversión. A continuación, responderemos algunas preguntas frecuentes sobre las hipotecas de compra para alquiler.

Preguntas frecuentes sobre hipotecas de compra para alquiler

¿Cuál es la tasa de interés promedio de una hipoteca para comprar para alquilar?

El tipo de interés medio de las hipotecas para comprar para alquilar puede variar significativamente dependiendo de varios factores, incluido el prestamista, el perfil financiero del prestatario y las condiciones del mercado. Según los últimos datos, las tasas de las hipotecas de compra para alquiler han estado en una montaña rusa, con algunos prestamistas ofreciendo tasas tan bajas como el 4% para acuerdos fijos, mientras que otros pueden cobrar tasas más altas debido al aumento de los factores de riesgo. Es esencial estar atento a las tendencias del mercado y comparar las tasas de varios prestamistas para asegurarse de obtener un trato competitivo.

¿Cómo se comparan las tasas hipotecarias de compra para alquiler con las tasas residenciales?

Las tasas hipotecarias de compra para alquiler son generalmente más altas que las de las propiedades residenciales. Esto se debe a que los prestamistas ven las hipotecas de compra para alquiler como inversiones más riesgosas. El riesgo es mayor porque el reembolso de la hipoteca depende de los ingresos por alquiler generados por la propiedad, que pueden fluctuar según las condiciones del mercado y la confiabilidad del inquilino.

Además, las hipotecas de compra para alquiler suelen tener tarifas más altas. Algunas ofertas pueden tener tarifas de producto superiores a £ 1000 más que las de las hipotecas residenciales. Esto significa que, si bien la tasa de interés inicial puede parecer atractiva, el costo general podría ser significativamente mayor una vez que se tienen en cuenta las tarifas.

¿Pueden los compradores primerizos obtener una hipoteca de compra para alquiler?

Sí, los compradores primerizos pueden obtener una hipoteca de compra para alquiler, pero puede resultar un desafío. Los prestamistas suelen tener criterios de elegibilidad estrictos para este tipo de préstamos. Los compradores primerizos pueden enfrentar un escrutinio adicional porque carecen de un historial de propiedad y gestión de alquileres.

Requisitos del prestamista:

- Tamaño del depósito: Por lo general, a los compradores primerizos se les exige un depósito mayor, a menudo de al menos el 25% del valor de la propiedad.

- Ingresos por alquiler: Los prestamistas evaluarán si los ingresos esperados por alquiler cubrirán los pagos de la hipoteca, y a menudo exigen que sean del 125% al 145% del interés de la hipoteca.

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. Es más probable que los prestamistas ofrezcan condiciones favorables a quienes tienen un historial crediticio excelente.

- Comprobante de ingresos: Los prestamistas pueden exigir prueba de ingresos estables para garantizar que el prestatario pueda cubrir los pagos de la hipoteca en caso de que la propiedad quede desocupada.

Si es un comprador por primera vez interesado en una hipoteca de compra para alquiler, es aconsejable consultar con un agente hipotecario que pueda guiarlo a través del proceso y ayudarlo a encontrar un prestamista dispuesto a trabajar con su situación particular.

Conclusión

Gestionar hipotecas de compra para alquiler puede resultar complejo, pero una estrategia de inversión bien pensada puede marcar la diferencia. Si es un inversor experimentado o recién está comenzando, comprender las complejidades de Tipos de interés de las hipotecas para compra y alquiler es crucial. Estas tarifas suelen ser más altas que las de las propiedades residenciales debido al riesgo percibido, por lo que es importante comparar ofertas y considerar todos los costos asociados, incluidas las tarifas.

En BrightBridge Realty Capital, entendemos que el recorrido de cada inversor es único. Nuestro objetivo es brindar soluciones personalizadas de financiamiento inmobiliario que satisfagan sus necesidades específicas. Con nuestra capacidad de ofrecer cierres rápidos (a menudo en una semana) y tarifas competitivas, hacemos que el proceso sea lo más fluido posible. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que usted obtenga la mejor oferta sin demoras innecesarias.

Los bienes raíces siguen siendo una opción de inversión sólida, que ofrece un flujo de caja constante, una apreciación potencial y beneficios fiscales. Al planificar su estrategia de inversión, considere cómo una propiedad comprada para alquilar podría diversificar su cartera y proporcionar rendimientos a largo plazo. La clave del éxito en la inversión inmobiliaria no es sólo encontrar la propiedad adecuada sino también conseguir la mejor financiación.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento inmobiliario, visite nuestro Página de servicios de BrightBridge Realty Capital. Permítanos ayudarle a cerrar la brecha con una financiación inmobiliaria inteligente.