¿Mal crédito? ¡Ningún problema! Los mejores prestamistas hipotecarios para usted

Summary

Descubra las mejores opciones de prestamistas hipotecarios con mal crédito, mejore las posibilidades de aprobación y asegure la casa de sus sueños con asesoramiento de expertos.

Cuando se trata de encontrar un prestamista hipotecario con mal crédito, muchas personas se sienten inseguras y abrumadas. Pero esta es la verdad: incluso con mal crédito, existen opciones hipotecarias disponibles que pueden ayudarle a conseguir la propiedad de una vivienda. Si tiene poco tiempo, aquí tiene una guía rápida:

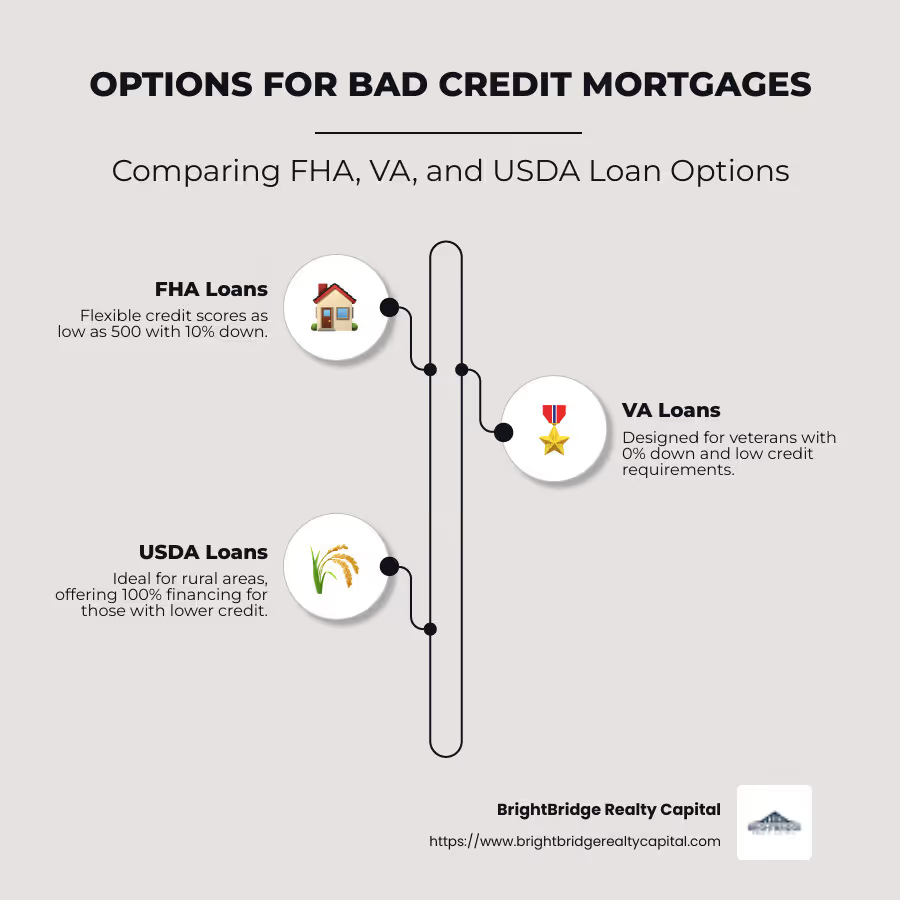

- Préstamos de la FHA: Flexible con puntajes de crédito tan bajos como 500 con un pago inicial del 10%.

- Préstamos VA: Perfecto para veteranos con 0% de pago inicial y bajos requisitos de crédito.

- Préstamos del USDA: Ideal para zonas rurales, ofreciendo financiación del 100% para aquellas con menor crédito.

Comprender estas opciones puede acercarlo a ser propietario de una casa, incluso si su pasado financiero tiene algunos obstáculos. Continúe leyendo para obtener más información sobre cómo puede controlar el panorama hipotecario con un crédito que no es perfecto y obtener un préstamo que se adapte a sus necesidades.

Comprensión de las hipotecas con mal crédito

Navegar por hipotecas con mal crédito puede parecer un laberinto. ¡Pero no temas! Analicémoslo paso a paso.

Puntajes de crédito: conceptos básicos

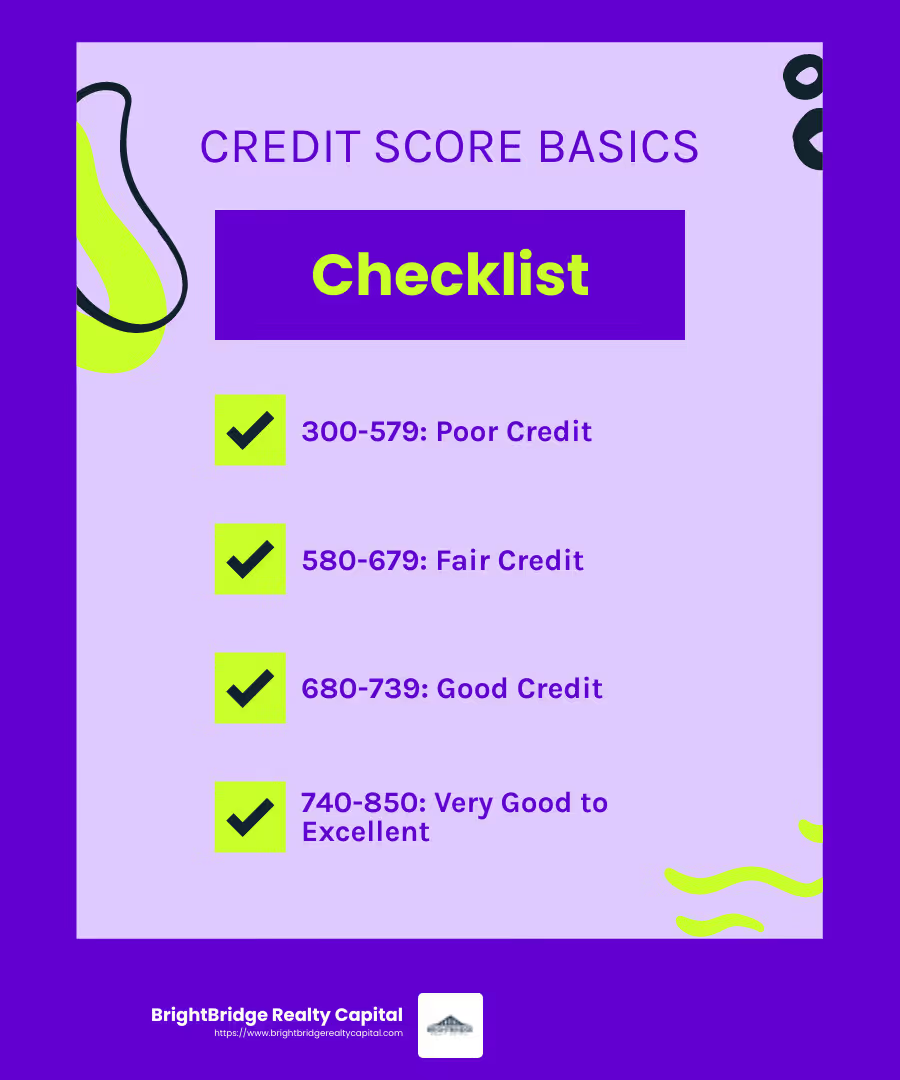

Su puntaje crediticio es un número de tres dígitos que va de 300 a 850. Actúa como una boleta de calificaciones de su comportamiento financiero. Cuanto mayor sea su puntaje, más probabilidades tendrá de que le aprueben una hipoteca con condiciones favorables. Pero incluso si su puntaje crediticio es bajo, todavía hay opciones disponibles.

Aquí hay un resumen rápido de los rangos de puntaje crediticio:

- 300-579: Pobre

- 580-679: Feria

- 680-739: Bueno

- 740-779: Muy bueno

- 780-850: Excelente

Elegibilidad para préstamos: lo que buscan los prestamistas

Cuando solicita una hipoteca con mal crédito, los prestamistas miran más allá de su puntaje crediticio. Evalúan su situación financiera general, incluyendo:

- Ingresos: Un ingreso estable puede ayudar a compensar un puntaje crediticio más bajo.

- Relación deuda-ingresos: Estos son los pagos mensuales totales de su deuda divididos por su ingreso mensual bruto. Una proporción más baja es mejor.

- Historial de pagos: Los pagos constantes y puntuales pueden aumentar sus posibilidades de aprobación.

Préstamos respaldados por el gobierno: una mano amiga

Los préstamos respaldados por el gobierno suelen ser la opción ideal para las personas con mal crédito. Vienen con requisitos más flexibles y pueden ser un salvavidas para lograr la propiedad de vivienda. Exploremos los tres tipos principales:

- Préstamos de la FHA: Estos préstamos están asegurados por la Administración Federal de Vivienda. Permiten puntajes de crédito tan bajos como 500, pero necesitarás un pago inicial del 10%. Con una puntuación de 580 o más, el pago inicial cae al 3,5%.

- Préstamos VA: Diseñados para veteranos, estos préstamos ofrecen un 0% de pago inicial y están respaldados por el Departamento de Asuntos de Veteranos. No tienen un requisito de puntaje crediticio mínimo, lo que los hace accesibles para muchos veteranos.

- Préstamos del USDA: Perfecto para quienes viven en zonas rurales, los préstamos del USDA ofrecen financiación del 100%. Están respaldados por el Departamento de Agricultura de EE. UU. y tienen requisitos de puntaje crediticio más bajos.

Cada una de estas opciones proporciona un camino hacia la propiedad de vivienda, incluso si su crédito no es perfecto. Al comprender su puntaje crediticio y explorar préstamos respaldados por el gobierno, puede encontrar un prestamista hipotecario con mal crédito que se ajuste a tus necesidades.

Continúe leyendo para conocer la parte superior prestamista hipotecario con mal créditos y cómo pueden ayudarle a conseguir la financiación que necesita.

Principales prestamistas hipotecarios con mal crédito

Préstamos de la FHA para mal crédito

Préstamos de la FHA son un salvavidas para muchas personas con puntajes crediticios bajos. Respaldados por la Administración Federal de Vivienda, estos préstamos están diseñados para ayudar a quienes tal vez no califiquen para préstamos convencionales.

He aquí por qué los préstamos de la FHA son una excelente opción:

- Requisito de puntaje crediticio bajo: Puede calificar con un puntaje de crédito tan bajo como 500. Si su puntaje es 580 o superior, solo necesita un pago inicial del 3,5%. Si está entre 500 y 579, se requiere un pago inicial del 10%.

- Términos flexibles: Los préstamos de la FHA son conocidos por sus condiciones indulgentes, lo que los hace accesibles para muchos compradores de vivienda por primera vez o para aquellos que han tenido reveses financieros en el pasado.

Los préstamos de la FHA son especialmente beneficiosos para quienes buscan refinanciar o retirar el valor líquido de su vivienda, incluso con un puntaje crediticio que no es perfecto.

Préstamos VA para veteranos

Para los veteranos, Préstamos VA Ofrecemos una increíble oportunidad de comprar una casa con condiciones favorables. Estos préstamos están respaldados por el Departamento de Asuntos de Veteranos y cuentan con varias ventajas:

- Sin pago inicial: Una de las características más atractivas de los préstamos VA es el requisito de pago inicial del 0%. Esto hace que la propiedad de vivienda sea más accesible para los veteranos que tal vez no tengan ahorros significativos.

- Sin seguro hipotecario: A diferencia de otros tipos de préstamos, los préstamos VA no requieren seguro hipotecario privado (PMI), lo que puede ahorrar a los prestatarios una cantidad significativa de dinero durante la vigencia del préstamo.

- Requisitos de crédito flexibles: Si bien no existe un puntaje crediticio mínimo oficial, muchos prestamistas aceptarán puntajes tan bajos como 580.

Los préstamos VA son una excelente opción para los veteranos que buscan comprar o refinanciar una casa, ya que ofrecen beneficios financieros y flexibilidad.

Préstamos del USDA para zonas rurales

Para quienes viven en zonas rurales, Préstamos del USDA brindan una oportunidad fantástica para lograr la propiedad de vivienda con poco o ningún costo inicial. Estos préstamos están respaldados por el Departamento de Agricultura de EE. UU. y ofrecen:

- 100% Financiamiento: Los préstamos del USDA permiten una financiación del 100%, lo que significa que no se requiere ningún pago inicial. Esto es ideal para compradores que quizás no tengan el efectivo para el pago inicial pero que tengan ingresos estables y un historial crediticio decente.

- Requisitos de puntaje crediticio más bajos: Si bien los requisitos específicos pueden variar, muchos prestamistas aceptan puntajes de crédito a partir de 580, lo que hace que estos préstamos sean accesibles para una gama más amplia de prestatarios.

- Enfoque rural: Los préstamos del USDA están diseñados específicamente para áreas rurales y suburbanas, lo que ayuda a promover la propiedad de vivienda en regiones menos pobladas.

Estos préstamos son perfectos para personas que buscan establecerse en comunidades rurales sin la barrera de un gran pago inicial.

Al comprender estas opciones, puede encontrar el camino correcto hacia la propiedad de vivienda, incluso con un puntaje crediticio bajo. Cada uno de estos préstamos ofrece beneficios únicos personalizados para diferentes necesidades, lo que los convierte en excelentes opciones para encontrar un prestamista hipotecario con mal crédito que se adapta a tu situación.

Cómo elegir el mejor prestamista hipotecario con mal crédito

Elegir lo correcto prestamista hipotecario con mal crédito es crucial para garantizar que obtenga el mejor trato posible. Aquí hay algunos factores clave a considerar:

Tasas de interés

Las tasas de interés pueden afectar significativamente el costo total de su hipoteca. Incluso una pequeña diferencia en las tarifas puede acumularse con el tiempo. Al evaluar a los prestamistas, compare las tasas de porcentaje anual (APR) que ofrecen. Si tiene mal crédito, es posible que enfrente tasas más altas, pero comparar precios puede ayudarlo a encontrar la mejor opción disponible. Muchos prestamistas le permiten solicitar tarifas personalizadas en línea, lo que facilita la comparación de ofertas.

Condiciones del préstamo

Los términos del préstamo se refieren a la duración y las condiciones de su hipoteca. Los términos estándar incluyen hipotecas a tasa fija a 15 y 30 años, pero algunos prestamistas ofrecen opciones más flexibles. Busque prestamistas que ofrezcan términos que se ajusten a su situación financiera y planes a largo plazo. Los plazos más cortos generalmente significan pagos mensuales más altos pero se pagan menos intereses a lo largo del tiempo. Considere prestamistas que brinden opciones hipotecarias personalizadas que se adapten mejor a sus necesidades.

Servicio al cliente

Un buen servicio al cliente puede hacer que el proceso hipotecario sea más sencillo y menos estresante. Elija un prestamista conocido por sus altos puntajes de satisfacción del cliente. Es beneficioso trabajar con prestamistas que ofrecen apoyo durante todo el proceso de préstamo, ya sea a través de recursos en línea o agentes de préstamos dedicados. Un servicio al cliente de alta calidad puede mejorar enormemente su experiencia y brindarle tranquilidad.

Al centrarse en estos factores: tasas de interés, condiciones de los préstamos y servicio al cliente—puedes encontrar un prestamista hipotecario con mal crédito que satisfaga sus necesidades. Esta cuidadosa consideración puede ayudarlo a obtener una hipoteca que respalde su camino hacia la propiedad de vivienda, incluso con un puntaje crediticio que no es perfecto.

Preguntas frecuentes sobre prestamistas hipotecarios con mal crédito

¿Cuál es el puntaje crediticio mínimo para una hipoteca con mal crédito?

Cuando se trata de hipotecas con mal crédito, el puntaje crediticio mínimo puede variar según el tipo de préstamo y el prestamista. Generalmente, Préstamos de la FHA son populares entre prestatarios con puntajes crediticios bajos, con un requisito mínimo tan bajo como 500. Sin embargo, si su puntaje está entre 500 y 579, es posible que necesite un pago inicial más alto, de al menos el 10%. Para puntuaciones de 580 o más, el requisito de pago inicial suele ser del 3,5%.

Préstamos VA y Préstamos del USDA También se adaptan a puntajes de crédito más bajos, a menudo a partir de 580, con el beneficio adicional de no realizar pago inicial para los prestatarios elegibles. Que si bien estos son requisitos típicos, cada prestamista puede tener sus propios criterios.

¿Puedo refinanciar con mal crédito?

Sí, es posible refinanciar con mal crédito, pero puede plantear desafíos. Si ha acumulado valor líquido en su vivienda, podría calificar para un refinanciamiento con retiro de efectivo para consolidar deudas o reducir su tasa de interés. La FHA agiliza el refinanciamiento es otra opción, que permite a los titulares de préstamos de la FHA existentes refinanciar sin una verificación de crédito completa, aunque esto generalmente requiere pagos hipotecarios puntuales.

La refinanciación con mal crédito podría generar tasas de interés más altas. Sin embargo, aún puede ser un movimiento estratégico si reduce sus pagos mensuales generales o le ayuda a cambiar de una hipoteca de tasa ajustable a una de tasa fija.

¿Cómo puedo mejorar mis posibilidades de obtener la aprobación?

Mejorar su puntaje crediticio es una de las mejores maneras de mejorar su elegibilidad para una hipoteca. Aquí hay algunos pasos que puede seguir:

- Pague las facturas a tiempo: Su historial de pagos representa el 35% de su puntaje crediticio. Configure el pago automático para evitar pagos atrasados.

- Reducir la deuda: Reducir su relación deuda-ingresos puede hacerlo más atractivo para los prestamistas. Trate de mantener la utilización de su crédito por debajo del 30%.

- Verificar errores: Revise periódicamente sus informes de crédito para detectar imprecisiones. Según un estudio, el 44% de los consumidores ha encontrado errores en sus informes crediticios. Corregirlos puede potencialmente mejorar su puntuación.

- Evite nuevas consultas de crédito: Cada consulta difícil puede reducir ligeramente su puntuación. Evite abrir nuevas líneas de crédito en los meses previos a su solicitud de hipoteca.

- Considere un aval: Si su crédito aún es una preocupación, un aval con un historial crediticio sólido puede ayudarlo a obtener una hipoteca.

Si sigue estos pasos, puede mejorar su gestión financiera y aumentar sus posibilidades de obtener la aprobación de una hipoteca, incluso con un puntaje crediticio que no es perfecto.

Conclusión

Gestionar hipotecas con mal crédito puede resultar desalentador, pero no tiene por qué serlo. En BrightBridge Realty Capital, estamos comprometidos a hacer que el proceso sea lo más sencillo y eficiente posible para usted. Nuestro cierres rápidos, a menudo dentro de una semana, y financiación flexible Las opciones están diseñadas para ayudarle a aprovechar las oportunidades sin demora.

Entendemos que cada situación financiera es única. Por eso ofrecemos soluciones personalizadas de financiación inmobiliaria personalizado para satisfacer sus necesidades específicas. Nuestro enfoque de préstamo directo elimina intermediarios, brindándole tasas competitivas y una experiencia perfecta de principio a fin.

Ya sea que esté buscando comprar su primera casa o refinanciar una hipoteca existente, nuestro equipo está aquí para guiarlo en cada paso del camino. Con nuestra experiencia, puede obtener la financiación que necesita y avanzar con confianza.

¿Listo para explorar tus opciones? Visite BrightBridge Realty Capital hoy para obtener más información sobre cómo podemos ayudarlo a lograr sus sueños de ser propietario de una vivienda, incluso con mal crédito.

¡Su nuevo hogar y su futuro financiero lo esperan!