Préstamo y contemplación: obtener un préstamo bancario para cambiar de casa

Summary

Descubra cómo obtener un préstamo bancario para cambiar casas con información sobre los tipos de préstamos, las calificaciones y las consideraciones clave.

Si está buscando un préstamo bancario para cambiar casas, es fundamental que conozca los conceptos básicos:

- Los bancos generalmente ofrecen préstamos hipotecarios tradicionales, pero tienen tiempos de aprobación más lentos.

- Prepárese para presentar un puntaje crediticio sólido y un historial financiero sólido.

- Espere proporcionar un plan claro que muestre las ganancias potenciales de la propiedad.

El cambio de casa, la práctica de comprar, renovar y revender propiedades con fines de lucro, ha ganado popularidad como estrategia de inversión inmobiliaria. Si bien promete retornos rápidos, exige un capital inicial significativo. Los inversores suelen recurrir a la financiación estratégica para hacer realidad sus visiones. Los préstamos bancarios son una opción tradicional, que ofrecen condiciones estructuradas pero requieren documentación financiera sólida. Comprender estos préstamos y los requisitos bancarios puede permitir a los inversores aprovechar oportunidades lucrativas de forma rápida y eficaz.

Si conoce sus opciones de préstamo y se prepara con anticipación, puede convertir la remodelación de una casa en una empresa rentable. Ya sea a través de préstamos bancarios o métodos alternativos, tener una estrategia clara es clave.

Comprender los préstamos bancarios para invertir en viviendas

Al sumergirse en el cambio de casas, comprender sus opciones de préstamo es crucial. Los préstamos bancarios pueden ser una opción sólida, ya que ofrecen estabilidad y condiciones estructuradas. Sin embargo, vienen con su propio conjunto de requisitos y consideraciones.

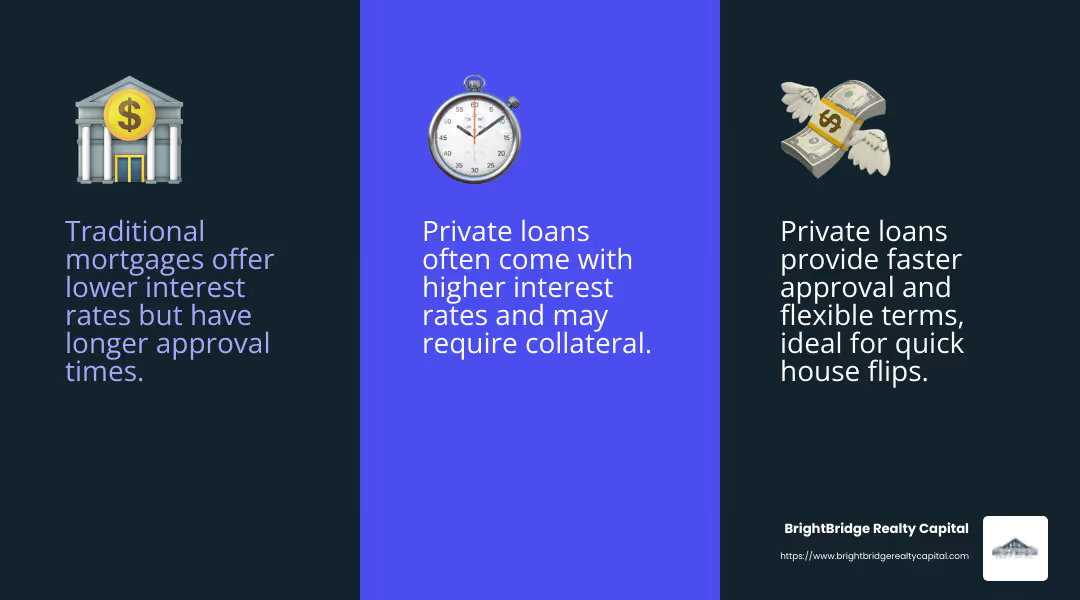

Hipotecas Tradicionales

Las hipotecas tradicionales son el tipo de préstamo bancario más común. Ofrecen opciones de financiación a largo plazo con tipos de interés más bajos. Sin embargo, es posible que no sean la mejor opción para cambiar de casa debido a su proceso de aprobación y períodos de pago extendidos.

Ventajas:

- Tasas de interés más bajas

- Calendarios de pago fijos

Desventajas:

- Plazos de aprobación más largos

- Puede requerir un puntaje crediticio alto

Préstamos privados

Los préstamos privados, por otro lado, son más flexibles y pueden personalizarse para satisfacer las necesidades de quienes buscan viviendas. Estos préstamos suelen ser otorgados por prestamistas privados en lugar de bancos, lo que significa que podrían tener requisitos más indulgentes.

Ventajas:

- Proceso de aprobación más rápido

- Condiciones más flexibles

Desventajas:

- Tasas de interés más altas

- Puede requerir garantía

Elegir el préstamo adecuado

Decidir entre hipotecas tradicionales y préstamos privados depende de varios factores, incluido su puntaje crediticio, el cronograma del proyecto y su estabilidad financiera. Las hipotecas tradicionales pueden ser adecuadas para quienes tienen un historial crediticio sólido y tiempo de sobra. Mientras tanto, los préstamos privados pueden ser un salvavidas para quienes necesitan un acceso rápido a los fondos a pesar de los costos más elevados.

Al considerar un préstamo bancario para reformar casas, sopese los pros y los contras de cada opción. Comprenderlos le ayudará a elegir el mejor camino para su estrategia de inversión inmobiliaria.

Tipos de préstamos para invertir en viviendas

Cuando se trata de invertir en casas, elegir el préstamo adecuado puede marcar la diferencia. Exploremos algunas opciones populares:

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo proporcionados por prestamistas privados. Son excelentes para los inversores que necesitan dinero rápido. Estos préstamos generalmente se basan en el valor potencial de la propiedad y no en su puntaje crediticio.

Ventajas:

- Aprobación rápida, a menudo en una semana

- Términos flexibles centrados en el valor de la propiedad

Desventajas:

- Tasas de interés elevadas, normalmente entre el 9,5% y el 15%

- Plazos de reembolso cortos, a menudo 12 meses

Préstamos puente

Préstamos puente Actúa como un puente financiero temporal, ayudándote a comprar una nueva propiedad mientras esperas vender otra. Son excelentes para aletas que necesitan actuar rápido.

Ventajas:

- Acceso rápido a fondos

- No es necesario vender primero la propiedad existente

Desventajas:

- Tasas de interés más altas que los préstamos tradicionales

- Solución a corto plazo, normalmente entre 6 y 12 meses

Préstamos sobre el valor de la vivienda

Préstamos sobre el valor líquido de la vivienda le permitirá pedir prestado contra el valor de su casa actual. Estos son ideales si tiene un capital significativo acumulado.

Ventajas:

- Tasas de interés más bajas en comparación con los préstamos de dinero fuerte

- Tipos de interés fijos y pagos

Desventajas:

- Pone en riesgo su casa si incumple

- Requiere un valor líquido sustancial de la vivienda

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC Es similar a una tarjeta de crédito pero utiliza su casa como garantía. Ofrece flexibilidad, permitiéndole pedir prestado lo que necesita cuando lo necesita.

Ventajas:

- Pague intereses solo sobre el monto que retire

- Condiciones flexibles de endeudamiento y reembolso

Desventajas:

- Los tipos de interés variables pueden aumentar los costes

- Riesgo de ejecución hipotecaria si no puede pagar

Al decidir cuál es el mejor préstamo para remodelar casas, considere su situación financiera, el cronograma del proyecto y su tolerancia al riesgo. Cada tipo de préstamo tiene sus propias ventajas y desventajas, así que elija sabiamente para maximizar su potencial de inversión.

Préstamo bancario para reformar casas: consideraciones clave

Cuando estás pensando en conseguir un Préstamo bancario para voltear casas., hay varios factores importantes a tener en cuenta. Estos elementos pueden afectar en gran medida su capacidad para obtener un préstamo y el costo general de su inversión.

Puntaje de crédito

Su puntaje crediticio es un factor crítico para obtener un préstamo bancario. La mayoría de los bancos prefieren una puntuación de al menos 620, pero una puntuación más alta puede ofrecerle mejores condiciones. Un buen puntaje crediticio demuestra a los prestamistas que usted es un prestatario confiable, lo que puede generar tasas de interés más bajas y mejores condiciones de préstamo.

Pago inicial

Los bancos suelen exigir un pago inicial para los préstamos para reformar viviendas. Esto puede oscilar entre el 15% y el 25% del precio de compra. Un pago inicial mayor puede reducir el monto del préstamo y los intereses que paga con el tiempo. También le muestra al banco que usted tiene participación en el proyecto, lo que puede hacer que estén más dispuestos a otorgarle préstamos.

Tasas de interés

Las tasas de interés de los préstamos para remodelar una casa pueden ser más altas que las de las residencias principales. Esto se debe a que invertir casas se considera más riesgoso. Las tasas pueden ser entre un 0,5% y un 0,75% más altas que las tasas hipotecarias convencionales. Es importante comparar precios y tasas de diferentes prestamistas para encontrar la mejor oferta.

Condiciones del préstamo

Los términos del préstamo dictarán cuánto tiempo tendrá para pagarlo y la estructura de sus pagos. Para las casas de segunda mano, son comunes los plazos de préstamo más cortos, como de 12 a 18 meses. Esto se alinea con el rápido cambio que se espera en el cambio de casa. Sin embargo, algunos prestamistas ofrecen opciones para ampliar el plazo si es necesario.

Comprender estas consideraciones clave puede ayudarle a tomar decisiones informadas al solicitar un préstamo bancario para reformar casas. Es fundamental evaluar su preparación financiera y su plan de proyecto para asegurarse de obtener las mejores condiciones posibles. Esto lo preparará para el éxito en su proyecto de remodelación de casa.

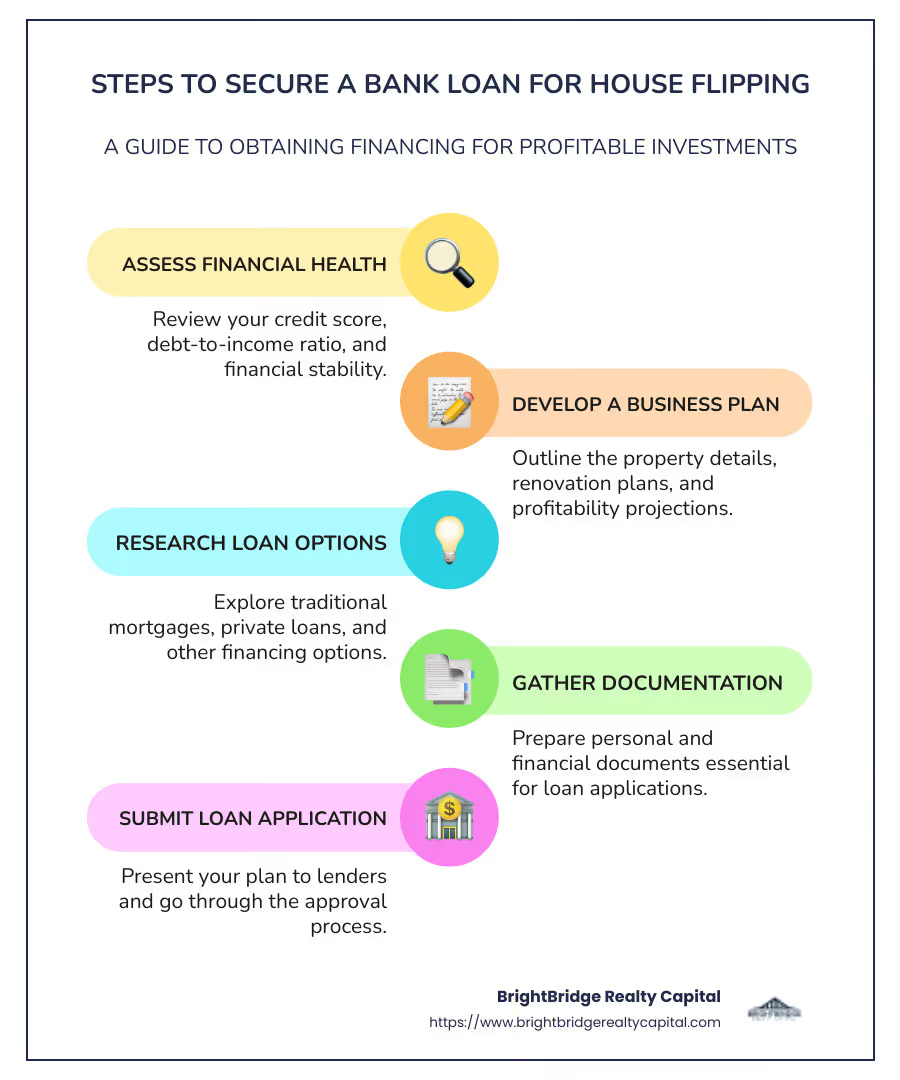

Cómo calificar para un préstamo bancario para casas de cambio

Asegurar un préstamo bancario para reformar casas Requiere preparación y comprensión de lo que buscan los prestamistas. Aquí tienes una guía sencilla que te ayudará a calificar.

Historial de crédito

Su historial crediticio es como su boleta de calificaciones financieras. Los prestamistas analizan esto para ver qué tan bien ha administrado su deuda en el pasado. Un historial crediticio limpio, sin pagos atrasados ni impagos, puede hacerlo más atractivo para los bancos. Trate de obtener un puntaje crediticio de al menos 620, pero recuerde, cuanto más alto, mejor. Esto puede conducir a mejores tasas de interés y condiciones de préstamo.

Estabilidad financiera

Los bancos quieren saber que usted es financieramente estable. Esto significa tener un ingreso estable y una buena relación deuda-ingreso. Los prestamistas pueden solicitar pruebas de ingresos, como recibos de sueldo o declaraciones de impuestos, para asegurarse de que usted pueda hacer frente a los pagos del préstamo. También es útil tener algunas reservas de efectivo. Esto le muestra al banco que puede cubrir costos inesperados, lo cual es común en los cambios de casas.

Plan del proyecto

Un plan de proyecto sólido es crucial. Demuéstrele al banco que sabe lo que está haciendo. Su plan debe incluir:

- Valor después de la reparación (ARV): Calcule el valor de la casa después de todas las renovaciones.

- Presupuesto: Detalla cuánto necesitas para renovaciones y dónde irá el dinero.

- Línea de tiempo: Describe cuánto tiempo llevará el proyecto de principio a fin.

Los bancos quieren ver que usted ha pensado todo detenidamente y que es probable que el proyecto sea rentable. Un plan bien preparado puede hacer que usted destaque y aumente sus posibilidades de obtener la aprobación.

Al centrarse en estas áreas, puede mejorar sus posibilidades de calificar para un préstamo bancario para reformar casas. Asegúrese de presentarse como un prestatario confiable con un plan claro y rentable. Esto le dará la mejor oportunidad de obtener el préstamo que necesita para comenzar a cambiar de casa.

Preguntas frecuentes sobre préstamos bancarios para casas de inversión

¿Qué puntaje crediticio se necesita para un préstamo bancario?

Cuando se trata de asegurar un préstamo bancario para reformar casas, su puntaje crediticio juega un papel crucial. La mayoría de los bancos prefieren una puntuación de al menos 620. Sin embargo, una puntuación más alta puede abrir las puertas a mejores tasas de interés y condiciones de préstamo más favorables. Los prestamistas ven su puntaje crediticio como una medida de su responsabilidad financiera. Una puntuación más alta sugiere que usted corre menos riesgo, lo que puede hacerlo más atractivo para los bancos.

¿Qué tan rápido puedo cerrar un préstamo bancario para invertir?

La velocidad con la que se puede cerrar un préstamo bancario varía. Generalmente, los préstamos bancarios tradicionales pueden tardar varias semanas debido a su detallado proceso de suscripción. Aquí es donde el banco revisa su información financiera para evaluar el riesgo. En promedio, espere un tiempo de cierre de 30 a 45 días. Sin embargo, el proceso puede acelerarse si tiene toda la documentación lista y cumple con los criterios del prestamista de inmediato.

Para aquellos que necesitan un acceso más rápido a los fondos, considere analizar opciones con su prestamista que podrían acelerar el proceso, como la aprobación previa o productos de préstamo simplificados.

¿Existe alguna penalización por pago anticipado?

Comprender los términos de su préstamo es esencial, especialmente cuando se trata de multas por pago anticipado. Algunos préstamos bancarios para reformar una casa pueden incluir estas sanciones si cancela el préstamo antes de tiempo. Los bancos utilizan esto para asegurarse de recibir una cantidad mínima de interés. Sin embargo, no todos los préstamos tienen sanciones por pago anticipado. Es importante preguntarle a su prestamista sobre esto por adelantado.

Si planea remodelar y vender la casa rápidamente, evitar préstamos con multas por pago anticipado puede ahorrarle dinero. Revise cuidadosamente su contrato de préstamo y analice cualquier inquietud con su prestamista para asegurarse de elegir la mejor opción para su proyecto de inversión.

Al comprender estos aspectos clave, podrá dirigir mejor el proceso de obtención de un préstamo bancario para reformar casas. Con la preparación y el conocimiento adecuados, puede encontrar un préstamo que se alinee con los objetivos de su proyecto y su situación financiera.

Estén atentos mientras exploramos más sobre las soluciones de financiamiento personalizadas de BrightBridge Realty Capital y cómo pueden ayudarlo a lograr cierres rápidos para sus proyectos de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que cada inversión inmobiliaria es única, al igual que sus necesidades de financiamiento. Si eres un aficionado experimentado o estás empezando, nuestro soluciones de financiación personalizadas están diseñados para respaldar los objetivos específicos de su proyecto.

Cierres Rápidos son un sello distintivo de nuestro servicio. Sabemos que en el mundo inmobiliario el tiempo es oro. Es por eso que ofrecemos financiación rápida y fluida, y a menudo cerramos acuerdos en una semana. Nuestro enfoque de préstamo directo significa que no hay intermediarios, lo que nos permite ofrecer tasas competitivas y un proceso sin complicaciones.

Nuestro equipo está comprometido a ayudarlo a superar las complejidades de obtener un préstamo bancario para reformar casas. Con nuestra experiencia y recursos, usted puede concentrarse en lo que mejor sabe hacer: cambiar propiedades y maximizar sus ganancias.

Si está listo para dar el siguiente paso en su viaje inmobiliario, explore nuestro BrightBridge Realty Capital servicios hoy. Hagamos realidad sus sueños de cambiar de casa con la solución de financiación adecuada.