No se quede estancado: encuentre el mejor préstamo puente para sus necesidades

Summary

¿Necesita financiación inmobiliaria rápida? Conozca cómo funcionan, los costos y los riesgos de los préstamos puente. Encuentre el mejor préstamo puente para sus objetivos.

Por qué encontrar el mejor préstamo puente puede hacer o deshacer su mudanza inmobiliaria

Un mejor préstamo puente Sirve como una solución de financiación a corto plazo que cubre la brecha entre la compra de una propiedad nueva y la venta de la existente. Esto es lo que define las mejores opciones:

Características clave de los mejores préstamos puente:

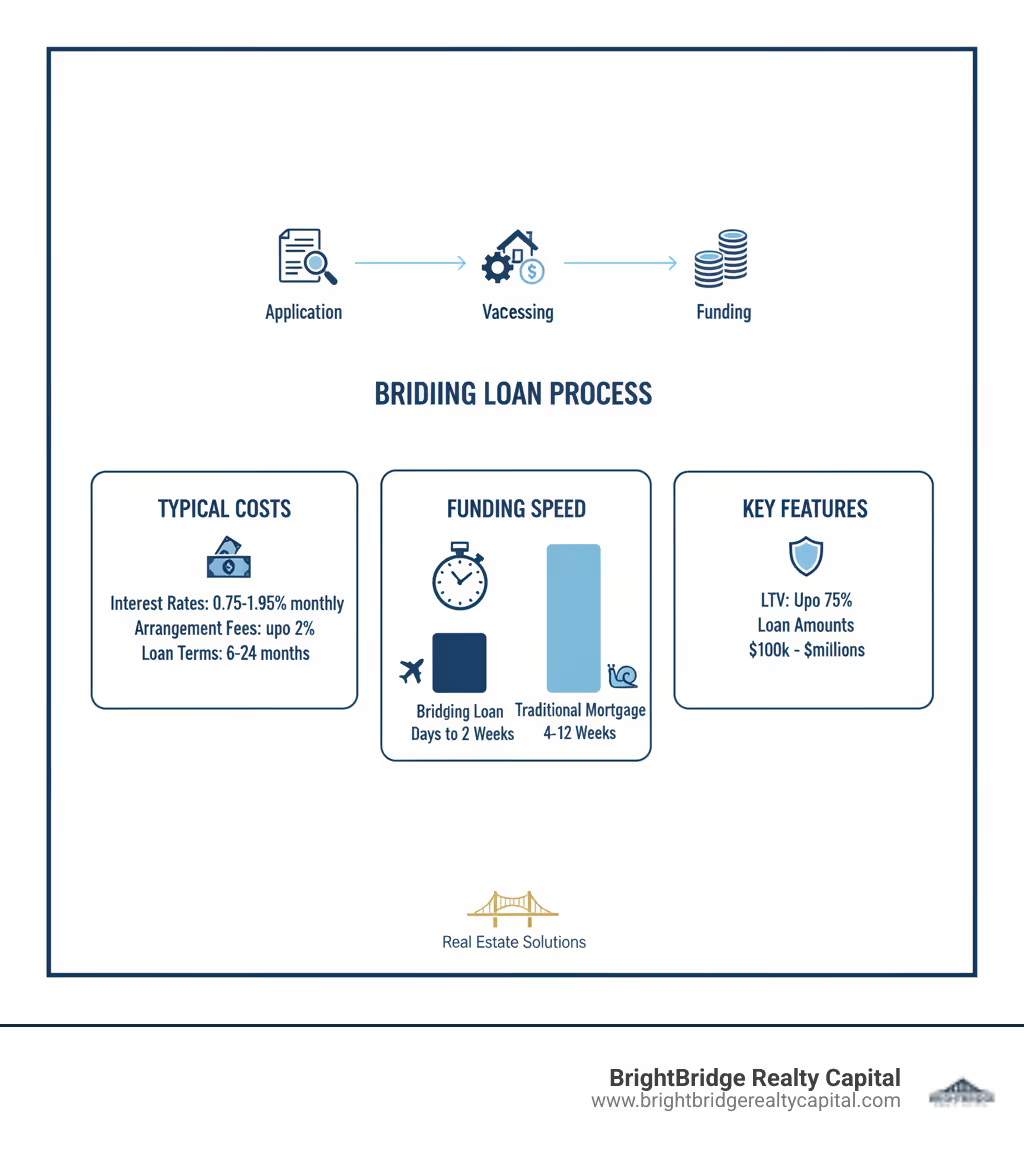

- Relación préstamo-valor (LTV): Hasta el 75% del valor de la propiedad

- Tasas de interés: Normalmente entre el 0,75 % y el 1,95 % mensual

- Condiciones del préstamo: 6 a 12 meses (algunos hasta 24 meses)

- Velocidad de financiación: Tan rápido como desde unos pocos días hasta 2 semanas

- Montos del préstamo: De 100.000 dólares a varios millones

El mercado de financiación puente se ha disparado, pasando de £885 millones de libras en 2012 a más de £4,940 millones de libras en 2022 solo en el Reino Unido. En EE. UU., más del 75 % de las propiedades de inversión se adquirieron mediante acuerdos en efectivo en el cuarto trimestre de 2021, lo que destaca la necesidad crítica de un acceso rápido al capital.

El timing inmobiliario rara vez funciona a la perfección. Encuentra la propiedad de sus sueños, pero su casa actual aún no se ha vendido. O detecta una oportunidad de reparación y cambio en una subasta con un plazo de finalización de 28 días. Las hipotecas tradicionales tardan meses en cerrarse; para entonces, la oportunidad ya no existe.

Los préstamos puente resuelven este problema. Proporcionan un flujo de caja inmediato garantizado contra el valor líquido de su propiedad existente, lo que le permite actuar con rapidez. Pero la velocidad tiene un costo: tasas de interés y tarifas más altas en comparación con las hipotecas convencionales. Por cada $100,000 que puentee, espere pagar entre $535 y $600 en intereses mensuales.

El desafío no es sólo encontrar un Préstamo puente: es encontrar el mejor uno para su situación específica. Las tarifas varían ampliamente. Algunos prestamistas financian en 48 horas; otros tardan semanas. Algunos se especializan en compras residenciales, mientras que otros se centran en acuerdos comerciales o renovaciones importantes.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a docenas de inversores y propietarios a gestionar las complejidades de encontrar el mejor préstamo puente para transacciones inmobiliarias urgentes. Ya sea que esté rompiendo una cadena inmobiliaria o financiando un proyecto de rehabilitación, he visto cómo el préstamo puente correcto puede convertir una oportunidad perdida en un acuerdo cerrado, y cómo el incorrecto puede costarle miles de dólares.

Términos relacionados con mejor préstamo puente:

- prestamistas de préstamos puente

- prestamistas puente comerciales

- soluciones de financiación personalizadas

¿Qué es un préstamo puente y cómo funciona?

Imagínese esto: ha encontrado la propiedad perfecta, pero su casa actual no se ha vendido. O está pensando en una propiedad en subasta que requiere cerrarse en 28 días. Dado que la financiación tradicional puede tardar meses, el mejor préstamo puente se convierte en tu arma secreta.

Un préstamo puente es un préstamo garantizado a corto plazo diseñado para cubrir brechas financieras temporales en transacciones inmobiliarias. También conocido como financiamiento provisional o de brecha, es un puente financiero que lo lleva desde donde está hasta donde necesita estar. A diferencia de las hipotecas convencionales, los préstamos puente se crean para velocidad y flexibilidad.

Definición del puente: explicación del financiamiento a corto plazo

Los préstamos puente son intencionalmente a corto plazo y la mayoría son duraderos de seis a 12 meses, aunque algunos se extienden hasta los 24 meses. Piense en ello como un andamio financiero temporal que lo respaldará mientras completa una transacción. Esta velocidad y flexibilidad tienen un costo. Debido a que se mueven rápido y conllevan más riesgos para los prestamistas, los préstamos puente tienen tipos de interés más altos que las hipotecas tradicionales. Sin embargo, esa prima le permite comprar un proceso de aprobación más rápido, permitiéndole actuar cuando surjan oportunidades. El creciente mercado de financiación puente muestra que cada vez más personas reconocen el valor de estos préstamos cuando el momento es crítico.

Tipos clave de préstamos puente explicados

No todos los préstamos puente son iguales. Comprender los diferentes tipos es crucial para encontrar el mejor préstamo puente para sus circunstancias específicas. Las principales distinciones se dan entre préstamos abiertos y cerrados, y préstamos de primer y segundo cargo.

- Préstamos puente abiertos versus cerrados: Esta distinción gira en torno a su estrategia de salida. Un préstamo puente cerrado es para prestatarios que tienen un plan de salida confirmado. Por ejemplo, ya ha intercambiado contratos sobre la venta de su propiedad existente con una fecha de finalización establecida. Debido a que el método de pago está garantizado, estos préstamos se consideran de menor riesgo y, a menudo, tienen tasas más favorables. Un préstamo puente abierto es más común y proporciona más flexibilidad. Se utiliza cuando necesita asegurar una nueva propiedad pero no tiene una fecha de venta confirmada para la actual. Si bien todavía se necesita una estrategia de salida clara y creíble (por ejemplo, vender la propiedad en el mercado abierto), no hay una fecha fija. Esta flexibilidad viene acompañada de tasas ligeramente más altas para tener en cuenta la mayor incertidumbre del prestamista.

- Préstamos puente para el primer cargo versus el segundo cargo: Esto se refiere a la prioridad legal del préstamo sobre su propiedad. Un Préstamo puente para el primer cargo se contrata sobre una propiedad que no tiene otros préstamos pendientes (es decir, no tiene hipoteca). Esto le da al prestamista puente el reclamo principal sobre la propiedad si usted no cumple, lo que la convierte en una propuesta de menor riesgo. Un Préstamo puente para el segundo cargo está garantizado contra una propiedad que ya tiene una hipoteca existente (un "primer cargo"). El préstamo puente se sitúa detrás de la hipoteca principal en términos de prioridad de reembolso. Esta es una posición más riesgosa para el prestamista, por lo que los préstamos de segundo cargo suelen tener tasas de interés más altas y pueden tener límites de LTV más bajos. Sin embargo, son útiles si todavía no desea o no puede pagar su hipoteca actual.

El papel crucial de la equidad en la calificación

Los préstamos puente están garantizados contra garantía—Por lo general, el valor líquido de su propiedad existente. En BrightBridge Realty Capital, nos centramos principalmente en el valor de sus activos, no sólo en sus ingresos. El máximo estándar Relación préstamo-valor (LTV) la proporción es 75%. Si su propiedad vale $400,000 y no tiene hipoteca, podría pedir prestado hasta $300,000. Si tiene una hipoteca existente, el cálculo se basa en el capital restante. Esto hace que los préstamos puente sean ideales si usted es rico en activos pero temporalmente pobre en efectivo, ya que puede usar la riqueza que ya ha acumulado sin agotar sus ahorros.

El proceso de solicitud y aprobación

El proceso de solicitud se simplifica por urgencia. Comienza con un solicitud en línea donde usted proporciona detalles financieros, información sobre la propiedad en garantía y su estrategia de salida—su plan para pagar el préstamo.

El siguiente es el valoración de la propiedad, que se puede acelerar utilizando un Modelo de valoración automatizado (AVM) o aceptando un seguro de título en lugar de una tasación completa. Para préstamos puente no regulados (utilizado para inversiones, negocios o propiedades comerciales), el proceso es excepcionalmente rápido. Dado que se consideran transacciones de empresa a empresa, existe menos supervisión regulatoria, lo que permite a los prestamistas como nosotros priorizar la velocidad. Esto puede significar financiación en solo unos días. Por el contrario, préstamos puente regulados son para personas que compran o hacen puentes sobre una propiedad que será su residencia principal. Estos préstamos están sujetos a normas de protección al consumidor más estrictas (como las de la Autoridad de Conducta Financiera del Reino Unido). Esto significa más papeleo, un período de consideración obligatorio y un cronograma un poco más largo para garantizar que el prestatario esté completamente protegido. Si bien sigue siendo mucho más rápido que una hipoteca tradicional, un préstamo regulado puede tardar un par de semanas en lugar de unos pocos días.

Como prestamistas directos, BrightBridge Realty Capital maneja las decisiones de financiación internamente, eliminando intermediarios y demoras. Somos conocidos por cierres rápidos, a menudo en el plazo de una semana, lo que garantiza que no se estancará en trámites burocráticos. Comprensión lo que necesita saber sobre la financiación puente de antemano puede hacer que el proceso sea aún más sencillo.

Casos de uso comunes: ¿Cuándo tiene sentido un préstamo puente?

El mejor préstamo puente no es sólo un botón de pánico: es una herramienta estratégica que le brinda una ventaja. Ya sea usted un propietario de vivienda que está planeando una mudanza, un inversionista que descubre una ganga o un propietario de un negocio que necesita capital rápido, los préstamos puente brindan la agilidad que el financiamiento tradicional no puede igualar. Las oportunidades inmobiliarias no esperan a préstamos de lento movimiento. El préstamo puente adecuado le permite actuar en situaciones urgentes en lugar de verlas desaparecer.

Para propietarios de viviendas: Cómo asegurar la casa de sus sueños

Este es un escenario común: ha encontrado su casa perfecta, pero su casa actual aún no se ha vendido. En lugar de perder la propiedad o hacer una oferta contingente débil, un mejor préstamo puente proporciona un salvavidas. Utiliza el valor líquido de su propiedad existente para financiar la compra de la nueva, lo que le permite avanzar con confianza.

Esto proporciona un inmenso alivio y hace que su mudanza sea mucho menos estresante. Le ayuda a evitar la pesadilla logística de alojamiento temporal, mudanzas dobles y cierres apresurados. Si eres reducción o aumento de tamaño, reubicarse por trabajo o evitar que una cadena inmobiliaria colapse, un préstamo puente le brinda un respiro para avanzar en su propio cronograma.

Para inversores inmobiliarios: aprovechar oportunidades

Para los inversores inmobiliarios, la velocidad equivale a dinero. Dado que un gran porcentaje de propiedades de inversión se adquieren mediante transacciones en efectivo, según Análisis de Redfin, estás en desventaja si no puedes actuar como un comprador en efectivo.

Los préstamos puente nivelan el campo de juego. Le permiten competir en subastas, donde las propiedades a menudo se venden por debajo del valor de mercado pero deben completarse en unas semanas. Proyectos de arreglar y voltear son otro caso de uso perfecto. Cuando encuentra una propiedad que necesita renovaciones importantes y que los bancos no financian, un préstamo puente le permite comprarla, financiar el trabajo y luego venderla para obtener ganancias o refinanciarla en una hipoteca a largo plazo. Para seguir siendo competitivo, necesita financiación que avance tan rápido como usted.

Para necesidades empresariales y comerciales

Los préstamos puente también son herramientas poderosas para capital empresarial y bienes raíces comerciales. Las empresas los utilizan para cubrir gastos provisionales como nómina o inventario mientras se espera financiación a más largo plazo. Un préstamo puente mantiene las operaciones funcionando sin problemas.

Compra de propiedad comercial También requiere una acción rápida. Los acuerdos de alto perfil en mercados competitivos a menudo se aseguran con préstamos puente para cerrar rápidamente mientras se organiza el financiamiento permanente. También trabajan para refinanciación de la deuda existente cuando necesita mejores condiciones pero no puede esperar a un largo proceso de aprobación. En BrightBridge Realty Capital, hemos ayudado a las empresas a aprovechar oportunidades que de otro modo habrían perdido. El hilo común es que el tiempo es importante y un préstamo puente le da control.

Las finanzas: comprensión de los costos, riesgos y recompensas

Encontrar el mejor préstamo puente significa entender exactamente por qué estás pagando y qué riesgos estás asumiendo. Estos préstamos ofrecen una velocidad y flexibilidad increíbles, pero no son baratos. La clave es saber si el costo vale la oportunidad.

Calcular el costo: tasas de interés y tarifas

Los préstamos puente cuestan más que las hipotecas tradicionales porque pagas por rapidez y comodidad. Las tasas de interés suelen oscilar entre el 0,75% y el 1,95% mensual, dependiendo de la propiedad y el tipo de préstamo. Por cada $100,000 que puentee, espere pagar entre $535 y $600 en intereses mensuales. Sin embargo, la tasa del titular no es la historia completa. El coste total del préstamo es lo que realmente importa.

Más allá del interés mensual, encontrará otros costos importantes. Esté preparado para honorarios de originación o disposición, más tasas de valoración, legales y potenciales de salida. Mi consejo es pedirle a cualquier prestamista potencial una ilustración detallada de todos los costos. En BrightBridge, creemos en la transparencia total y le explicaremos todos los costos por adelantado para que no haya sorpresas.

A continuación se ofrece una descripción más detallada de los costos que puede esperar:

- Métodos de cálculo de intereses: La forma en que paga los intereses puede afectar significativamente su flujo de caja. Hay tres métodos comunes:

- Interés atendido: Pagas los intereses cada mes, como en un préstamo estándar. Esta es una buena opción si tiene el flujo de caja mensual para cubrir los pagos y desea evitar que crezca el saldo del préstamo.

- Interés acumulado: El interés se acumula cada mes y se suma al saldo total del préstamo. Lo devuelve todo en una sola suma cuando paga el préstamo. Esto es ideal para prestatarios que desean conservar su efectivo durante el plazo del préstamo, como durante un proyecto de renovación.

- Interés retenido: El prestamista calcula por adelantado el interés total durante todo el plazo del préstamo y lo "retiene" del pago inicial del préstamo. Por ejemplo, en un préstamo de $200 000 con $20 000 en intereses retenidos, recibiría $180 000. Esto garantiza que los intereses estén cubiertos pero reduce los fondos netos que recibe.

- Tarifas estándar:

- Tarifa de apertura: Esta es la tarifa del prestamista por establecer el préstamo, generalmente entre el 1% y el 2% del monto bruto del préstamo. A menudo se agrega al préstamo mismo.

- Tarifa de valoración: Esto cubre el costo de un perito profesional que valora la propiedad (o propiedades) utilizadas como garantía. El costo varía según el valor y la ubicación de la propiedad.

- Honorarios legales: Usted será responsable de pagar los honorarios de su propio abogado, así como los honorarios legales del prestamista. El equipo legal del prestamista garantiza que su seguridad esté debidamente registrada.

- Tarifa de salida: Algunos prestamistas cobran una tarifa cuando usted paga el préstamo, a menudo alrededor del 1% del monto del préstamo. Es crucial verificar esto en los términos, ya que mejor préstamo puente Los proveedores suelen ser aquellos que no cobran tarifas de salida.

- Tarifas administrativas/de transferencia telegráfica (TT): Tarifas más pequeñas para cubrir los costos administrativos de transferir los fondos.

Sopesando los pros y los contras

Cada herramienta de financiación tiene sus ventajas y desventajas. La pregunta es si las ventajas de un préstamo puente superan las desventajas para su situación específica.

Las ventajas son convincentes: rapidez para cerrar en cuestión de días, flexibilidad para trabajar con situaciones complejas y el poder adquisitivo de una oferta en efectivo. Estos beneficios pueden fortalecer dramáticamente su posición negociadora.

Las desventajas son igualmente reales. El costo más alto es significativo y, si compra antes de vender, podría estar haciendo malabarismos con dos pagos de hipoteca a la vez. La naturaleza a corto plazo del préstamo (normalmente de 6 a 12 meses) también genera presión para ejecutar su plan de salida a tiempo.

Aquí hay una comparación rápida:

CaracterísticaPréstamos puenteHipotecas TradicionalesVelocidadAprobación rápida (de días a semanas), financiación rápidaAprobación más lenta (de semanas a meses), plazos de financiación más prolongadosFlexibilidadTérminos personalizados, menos restricciones de propiedadTérminos estandarizados, estrictos requisitos de propiedadCostoTasas de interés más altas, más comisionesTasas de interés más bajas, menos comisionesPlazoCorto plazo (6-24 meses)Largo plazo (15-30 años)GarantíaRequiere capital significativoBasado principalmente en el crédito del prestatario y DTICaso de usoFinanciación de brechas, adquisiciones rápidas, renovacionesPropiedad de vivienda a largo plazo, inversiones establesRiesgoMayor si la estrategia de salida fallaMás bajo con pagos estables

Navegando los riesgos: Qué tener en cuenta

El mayor riesgo de cualquier préstamo puente es el fracaso estrategia de salida. Para los propietarios, esto podría significar que su propiedad no se vende a tiempo. Para los inversores, las renovaciones podrían retrasarse o el mercado podría cambiar. Si no puede pagar el préstamo a tiempo, podría enfrentar un incumplimiento, poniendo en riesgo su propiedad garantizada.

Por eso es crucial contar con una estrategia de salida sólida y realista. Un prestamista examinará su plan de pago; se puede rechazar un plan marginal o mal definido. Profundizamos en su estrategia no para que sea difícil, sino para garantizar que no se quede estancado.

Su estrategia de salida debe ser clara y alcanzable. Si vende una propiedad, ¿cuál es un cronograma realista? En caso de refinanciación, ¿ha tenido en cuenta los retrasos? Trabajamos con los clientes para poner a prueba sus planes, porque el mejor préstamo puente No se trata sólo de tasas bajas, sino de tener un prestamista que lo ayude a tener éxito.

Cómo encontrar el mejor préstamo puente para sus necesidades

Encontrar el mejor préstamo puente no se trata sólo de perseguir la tarifa más baja anunciada. Se trata de encontrar un socio financiero que comprenda sus objetivos, se mueva a su ritmo y estructure términos que se ajusten a su estrategia de salida. El mejor préstamo le proporciona financiación cuando la necesita, a un coste total que puede gestionar.

Requisitos clave de elegibilidad que se deben cumplir

Si bien son más flexibles que las hipotecas tradicionales, los préstamos puente son compromisos serios. Los factores clave de calificación incluyen:

- Puntaje de crédito: Una buena puntuación abre las tarifas más competitivas, pero analizamos el panorama financiero completo.

- Relación deuda-ingresos (DTI): We need to see that you can handle your existing obligations plus the new loan, especially if you're carrying two property payments for a short time.

- Patrimonio de la propiedad: Este es tu billete dorado. El valor sustancial de su propiedad existente garantiza el préstamo y lo protege tanto a usted como al prestamista. Por lo general, necesitará lo suficiente para respaldar un préstamo de hasta el 75% del valor de la propiedad.

- Estrategia de salida viable: Esta es la pieza más importante. Debe tener un plan claro y realista para pagar el préstamo, ya sea mediante la venta de una propiedad o la refinanciación. Sin él, ni siquiera una posición financiera sólida será suficiente para la aprobación.

Comparación de prestamistas para encontrar el mejor préstamo puente

El mercado de préstamos puente es diverso. Al comparar prestamistas, mire más allá de la tasa de interés general. Considere el coste total, que incluye honorarios de apertura, honorarios de valoración y costos legales. Solicite siempre una lista de tarifas completa.

Velocidad de financiación es crítico. Un prestamista que pueda cerrar en días o en semanas puede marcar la diferencia entre ganar o perder un trato. En BrightBridge Realty Capital, nos enorgullecemos de realizar cierres rápidos, a menudo en una semana.

Además, evalúe flexibilidad y reputación. ¿Puede el prestamista manejar su tipo de propiedad específico? Como prestamista directo, nos adaptamos a escenarios únicos que las instituciones rígidas podrían rechazar. Busque un socio con un sólido servicio al cliente que responda sus llamadas y mantenga el proceso en marcha sin problemas.

Elaboración de una solicitud sólida para el mejor préstamo puente

Su solicitud de préstamo debe contar una historia clara de cómo tendrá éxito. La pieza central debe ser tu estrategia de salida. No digas simplemente que venderás una casa; proporcionar el acuerdo de cotización, ventas comparables y un cronograma realista. Un acuerdo de venta en firme on your existing property is a major advantage.

Organice sus documentos de forma profesional. Los estados financieros, los detalles de la propiedad y los acuerdos de compra deben ser claros y actualizados. Una solicitud bien organizada indica que usted es un prestatario serio y preparado.

Finalmente, ser transparente sobre cualquier desafío. La honestidad nos permite estructurar el préstamo adecuadamente y evitar sorpresas. Estamos en el negocio de financiar acuerdos y un plan claro con documentación sólida nos facilita decir que sí. Así es como se protege el mejor préstamo puente y convertir un desafío de tiempo en un trato cerrado.

Preguntas frecuentes sobre préstamos puente

¿Puedo obtener un préstamo puente si mi casa actual aún no se ha vendido?

Sí, absolutamente: esta es en realidad una de las razones más comunes por las que la gente acude a nosotros en busca de un mejor préstamo puente. Si encontró la casa de sus sueños pero su propiedad actual todavía está en el mercado (o ni siquiera ha sido incluida en la lista todavía), no está estancado. Aquí es donde un "préstamo puente abierto" se convierte en tu salvavidas.

Analizaremos el valor líquido que tiene en su propiedad existente y evaluaremos su situación financiera general. La clave es tener un plan creíble para vender su casa. No necesita un comprador preparado todavía, pero sí necesitamos ver que su propiedad sea comercializable y que usted se tome en serio la venta.

Este enfoque le permite seguir adelante con la compra de su nueva propiedad sin el estrés de programar todo perfectamente. No hay necesidad de preocuparse por cierres simultáneos, alojamiento temporal o mudanzas dos veces. Puede asegurar la casa que desea ahora y luego concentrarse en vender su propiedad actual sin la presión sobre usted.

¿Qué tan rápido puedo obtener un préstamo puente?

La velocidad es donde realmente brillan los préstamos puente, y es una de las mayores diferencias entre nosotros y los prestamistas hipotecarios tradicionales. Si bien las hipotecas convencionales pueden prolongarse durante meses, estamos diseñados para una implementación rápida.

Para los préstamos puente no regulados, normalmente podemos aprobarlos y financiarlos dentro de dos semanas. Pero aquí es donde se pone aún mejor: si podemos usar modelos de valoración automatizados (AVM) y aceptar un seguro de título, a veces podemos conseguirle financiación en solo unos días.

En BrightBridge Realty Capital, nos enorgullecemos de cierres rápidos, a menudo en una semana. Cuando compites por una propiedad o te enfrentas a una fecha límite ajustada, esas semanas adicionales son importantes. Hemos ayudado a clientes a cerrar acuerdos que hubieran sido imposibles con los plazos de financiación tradicionales. Cuando el tiempo es esencial, estamos diseñados para movernos a su velocidad.

¿Es un préstamo puente más caro que una hipoteca normal?

Sí, no lo endulzaré: un mejor préstamo puente Le costará más que una hipoteca tradicional a largo plazo. Pero antes de que eso te asuste, hablemos de por qué y si vale la pena.

El mayor costo refleja varios factores. En primer lugar, se trata de préstamos a corto plazo, que normalmente tienen una duración 6 a 12 meses, por lo que la estructura de precios es diferente. En segundo lugar, existe un mayor riesgo para el prestamista porque nos movemos rápido: a veces aprobamos y financiamos en días en lugar de meses. En tercer lugar, estás pagando una prima por velocidad y flexibilidad que los prestamistas tradicionales simplemente no pueden igualar.

Verá tasas de interés más altas, generalmente calculadas mensualmente (piense 0,75% a 1,95% por mes) en lugar de anualmente. Además, existen tarifas adicionales: costos de originación, tarifas de valoración y gastos legales. Por cada $100 000 que puentee, espere intereses mensuales entre $535 y $600.

Pero aquí está la cuestión: a veces el costo vale la pena. Si eso mejor préstamo puente significa asegurar la casa de sus sueños antes de que alguien más se la arrebate, o si le permite aprovechar una oportunidad de arreglar y cambiar que le generará una ganancia significativa, el gasto adicional se convierte en una inversión en lugar de solo un costo. Se trata de sopesar el precio frente a la oportunidad que de otro modo perderías.

Siempre somos transparentes sobre los costos por adelantado, para que pueda tomar una decisión informada sobre si un préstamo puente tiene sentido financiero para su situación específica.

Conclusión: Construya su puente hacia el éxito

Ha encontrado la casa de sus sueños, pero su propiedad actual aún no se ha vendido. O tal vez haya detectado una increíble oportunidad de inversión que requiere una acción inmediata. Estos momentos definen el éxito en el sector inmobiliario y requieren herramientas financieras que avancen tan rápido como usted.

A lo largo de esta guía, hemos explorado cómo mejor préstamo puente funciona como algo más que un simple producto financiero: es una ventaja estratégica. Hemos cubierto los aspectos fundamentales: la naturaleza a corto plazo de estos préstamos, el papel crucial del capital y el proceso de aprobación notablemente rápido. Hemos analizado escenarios del mundo real en los que los préstamos puente tienen perfecto sentido, desde propietarios de viviendas que evitan el colapso de la cadena inmobiliaria hasta inversores que aprovechan oportunidades de reparación y cambio.

Pero también hemos sido honestos acerca de los costos y riesgos. Sí, los préstamos puente tienen tasas de interés más altas que las hipotecas tradicionales. Sí, necesita una estrategia de salida sólida. Y sí, lo que está en juego es real: su propiedad sirve como garantía. Estos no son inconvenientes; son simplemente las compensaciones por la velocidad, la flexibilidad y la capacidad de actuar cuando se presenta la oportunidad.

La clave del éxito del financiamiento puente es triple: comprender los costos reales, tener una estrategia de salida clara y viable y asociarse con un prestamista que valore la transparencia y la velocidad. En BrightBridge Realty Capital, hemos construido nuestra reputación gracias a cierres rápidos (a menudo en una semana) y un proceso fluido que elimina intermediarios y demoras innecesarias.

Ya sea usted un propietario de vivienda que se enfrenta a una mudanza complicada o un inversionista que está construyendo su cartera, el préstamo puente adecuado puede convertir una oportunidad perdida en un trato cerrado. Estamos aquí para ayudarlo a cruzar ese puente con confianza, armados con el conocimiento para tomar decisiones informadas y el apoyo de un prestamista directo que entiende que en el sector inmobiliario, el tiempo no lo es todo: es el sólo cosa.

¿Listo para explorar cómo podemos ayudarlo con su próxima mudanza inmobiliaria? Explore nuestras soluciones de financiación y construyamos juntos su puente hacia el éxito.