Su guía para obtener las mejores tarifas HELOC para propiedades de inversión

Summary

¡Desbloquee el valor líquido de su propiedad de alquiler! Aprenda a calificar y encuentre las mejores tasas de heloc para propiedades de inversión con nuestra guía experta.

Por qué las HELOC para propiedades de inversión son clave para ampliar su cartera

Encontrar el mejores tarifas de heloc para propiedades de inversión puede abrir miles de dólares en capital para impulsar su próximo acuerdo, transformando un activo estático en una fuente dinámica de capital. Para los inversores inmobiliarios expertos, el acceso a capital líquido no es sólo una ventaja; es el alma de una cartera en crecimiento. En un mercado donde las oportunidades pueden aparecer y desaparecer en cuestión de días, la capacidad de actuar con decisión es fundamental. Una línea de crédito sobre el valor de la vivienda (HELOC) sobre una propiedad de inversión proporciona esta agilidad, actuando como una tarjeta de crédito renovable respaldada por el valor de su propiedad. Esta estructura le permite pedir prestado exactamente lo que necesita, cuando lo necesita y solo pagar intereses sobre el monto utilizado, lo que la convierte en una herramienta financiera increíblemente eficiente.

Resumen actual de HELOC sobre propiedades de inversión:

- Rango de tarifas: 6,5% - 15% TAE. Esta amplia gama refleja distintos perfiles de riesgo; un inversor con una puntuación crediticia alta, un LTV bajo y un flujo de caja fuerte obtendrá tasas en el extremo inferior, mientras que aquellos con perfiles más débiles verán tasas más altas.

- Margen típico: Prime + 0,5% a Prime + 2,75%. El margen es la ganancia del prestamista y la prima de riesgo agregada al índice (generalmente la tasa preferencial de EE. UU.). Su solidez financiera influye directamente en este número.

- LTV máximo: 70-80%. Los prestamistas exigen que usted mantenga un capital significativo (20-30%) en la propiedad como colchón de seguridad, dado el mayor riesgo percibido de las propiedades de inversión.

- Puntaje de crédito mínimo: 680-720. Si bien algunos prestamistas pueden llegar hasta 680, las tasas y términos más competitivos están reservados para prestatarios con puntuaciones de 720 o más.

- Reservas de efectivo: 2-6 meses de gastos PITI (principal, intereses, impuestos y seguro). Esto le demuestra al prestamista que puede cubrir los costos durante posibles desocupaciones o reparaciones inesperadas.

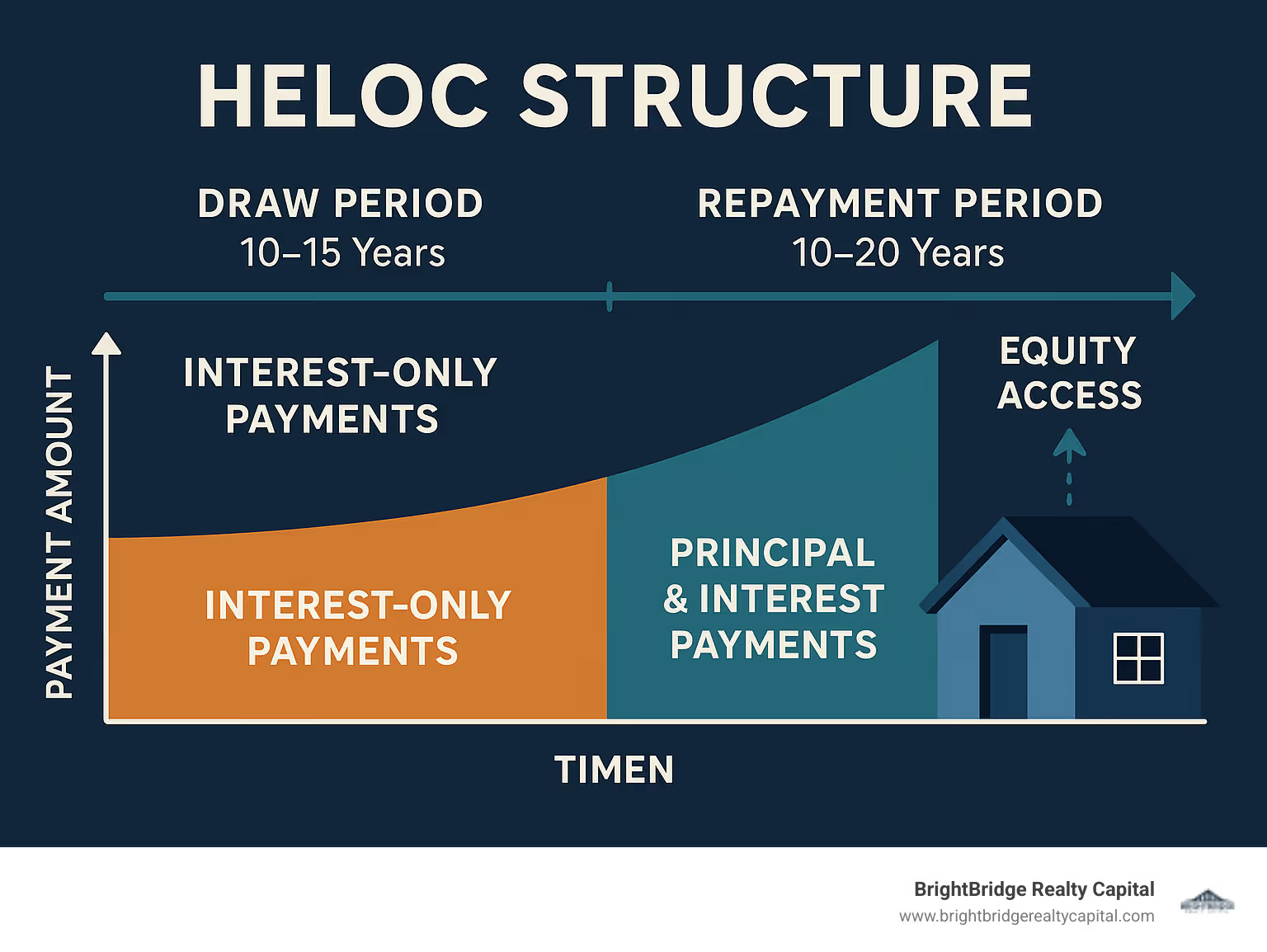

Los HELOC están estructurados con un período de sorteo (a menudo de 10 a 15 años), durante los cuales puede pedir prestados fondos y, por lo general, realizar pagos de intereses únicamente. A esto le sigue un plazo de amortización (generalmente de 10 a 20 años), donde ya no puede retirar fondos y debe pagar el saldo pendiente con pagos de capital e intereses. Esta flexibilidad es ideal para financiar renovaciones, cubrir reparaciones inesperadas o realizar pagos iniciales en nuevas adquisiciones. Sin embargo, es fundamental comprender que las HELOC para propiedades de inversión vienen con requisitos más estrictos y tasas más altas que las de una residencia principal porque los prestamistas las ven como un riesgo mayor. Es estadísticamente más probable que un inversor incumpla con una propiedad de alquiler que con su propia casa durante una dificultad financiera.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. He ayudado a innumerables inversores a navegar por este panorama para conseguir financiación competitiva. Sé lo que se necesita para estructurar una aplicación que resalte tus fortalezas y asegure el mejores tarifas de heloc para propiedades de inversión en el dinámico mercado actual.

Explora más sobre mejores tarifas de heloc para propiedades de inversión:

- financiación de inversiones inmobiliarias

- mejores prestamistas para propiedades de alquiler

- tipos actuales de hipotecas sobre propiedades de inversión

Comprender los entresijos de una propiedad de inversión HELOC

Los HELOC son herramientas poderosas para la creación de riqueza, pero comprender sus mecanismos específicos para las propiedades de inversión es crucial para el éxito. A continuación se ofrece un desglose detallado de cómo funcionan y qué los diferencia de sus homólogos de residencia principal.

¿Qué es una HELOC y cómo funciona para los inversores?

Una línea de crédito sobre el valor de la vivienda (HELOC) es una línea de crédito renovable garantizada por el valor de su propiedad. Piense en ello como una reserva financiera a la que puede recurrir según sea necesario. Puede pedir prestados fondos hasta su límite de crédito, reembolsar el saldo y luego volver a pedir prestado esos fondos sin tener que volver a solicitar un nuevo préstamo. Para los inversores, esta liquidez bajo demanda es perfecta para aprovechar oportunidades urgentes, cubrir costos de mantenimiento inesperados o financiar proyectos de valor agregado como la remodelación de una cocina o la construcción de una ADU (Unidad de vivienda accesoria).

Una HELOC se define por sus dos fases distintas:

- Período de sorteo: Esta es la fase inicial, que normalmente dura de 2 a 15 años, en la que tiene acceso a su línea de crédito. Durante este tiempo, los pagos mensuales requeridos suelen ser solo de intereses. Por ejemplo, si retira $50 000 de su HELOC a una tasa de interés del 8 %, su pago solo de intereses sería de aproximadamente $333 por mes ($50 000 * 0,08 / 12). Esto mantiene sus costos de mantenimiento excepcionalmente bajos, liberando flujo de efectivo para otras inversiones.

- Período de amortización: Una vez que finaliza el período de retiro, la línea de crédito se cierra y ya no podrá pedir fondos prestados. Luego, el saldo pendiente se convierte en un préstamo de amortización total, que usted paga con pagos de capital e intereses durante un plazo determinado, generalmente de 10 a 20 años. Esta transición conduce a un aumento significativo en su pago mensual, un factor que debe tenerse en cuenta.

Residencia principal versus propiedades de inversión HELOC

Si bien la estructura básica es la misma, solicitar una HELOC para una propiedad de inversión es un proceso fundamentalmente diferente al de una residencia principal. Los prestamistas consideran que las propiedades no ocupadas por sus propietarios son inherentemente más riesgosas y operan bajo el supuesto de que, en una crisis financiera, un prestatario priorizará los pagos de su propia casa sobre una propiedad de alquiler. Este elevado riesgo percibido se traduce en varias diferencias clave:

- Tasas de interés más altas: Espere pagar una prima. El margen agregado a la tasa preferencial casi siempre será mayor para una propiedad de inversión, lo que resultará en una APR más alta.

- Requisitos de suscripción más estrictos: Los prestamistas examinarán su perfil financiero más intensamente. Esto significa que exigen puntajes crediticios más altos, una relación deuda-ingresos (DTI) más baja y reservas de efectivo líquidas sustanciales para actuar como amortiguador.

- Límites inferiores de LTV: La relación préstamo-valor (LTV) para propiedades de inversión suele tener un límite más conservador del 70-80%, mientras que una residencia principal podría calificar para hasta un 85-90%. Esto significa que necesita más capital en su propiedad de inversión para acceder a la misma cantidad de efectivo.

- Menos opciones de prestamista: Muchos bancos y cooperativas de crédito tradicionales tienen políticas estrictas en contra o simplemente no ofrecen HELOC en propiedades no ocupadas por sus propietarios. Esta escasez significa que es posible que deba buscar prestamistas especializados, como BrightBridge Realty Capital, que se centran en la financiación para que los inversores inmobiliarios encuentren el mejores tarifas de heloc para propiedades de inversión.

Pros y contras de utilizar un HELOC en una propiedad de alquiler

Sopesar las ventajas y desventajas es un paso fundamental para determinar si una HELOC se alinea con su estrategia de inversión.

Ventajas:

- Acceso flexible a efectivo: Retire los fondos necesarios para cualquier propósito, devuélvalos y vuelva a retirarlos. Esto es ideal para proyectos con costos inciertos o para crear un fondo de capital listo.

- Paga por lo que usas: Solo acumula intereses sobre los fondos que realmente ha retirado, no sobre toda la línea de crédito. Esto puede ser mucho más económico que un préstamo de suma global si no necesita todo el efectivo de una vez.

- Beneficios fiscales potenciales: Cuando los fondos se utilizan para comprar, construir o mejorar sustancialmente la propiedad que garantiza el préstamo, los intereses pueden ser deducibles de impuestos. Consulte siempre a un asesor fiscal para confirmar la elegibilidad para su situación específica.

- Preserve su primera hipoteca: Una HELOC le permite aprovechar su capital sin tocar su primera hipoteca existente. Esta es una gran ventaja si tiene una tasa de interés fija y baja de años anteriores.

- Versatilidad: Utilice los fondos para cualquier cosa, desde el pago inicial de otra propiedad hasta cubrir los costos de cierre o administrar el flujo de efectivo durante una vacante.

Desventajas:

- Tarifas variables: La mayoría de los HELOC tienen tasas de interés variables vinculadas a un índice de mercado. Esto significa que su pago mensual puede fluctuar, lo que introduce imprevisibilidad en su presupuesto.

- Riesgo de ejecución hipotecaria: El HELOC está garantizado por su propiedad de inversión. Si no cumple con sus pagos, el prestamista puede ejecutar la propiedad, lo que resultará en una pérdida total del activo.

- Calificación más difícil: El listón está alto. Necesitará un crédito excelente, un capital significativo y un flujo de caja comprobado para calificar para los mejores términos.

- Riesgo de sobreapalancamiento: La facilidad de acceso a una gran línea de crédito puede tentar a los inversores a pedir prestado más de lo prudente, creando potencialmente una carga de deuda que los ingresos de la propiedad no pueden soportar.

Calificación para un HELOC: tarifas, proporciones y requisitos

Asegurar el mejores tarifas de heloc para propiedades de inversión Se trata menos de encontrar un trato secreto y más de posicionarse como un prestatario ideal de bajo riesgo. Comprender los criterios precisos que utilizan los prestamistas para evaluar su solicitud es el primer paso hacia el éxito.

¿Cuáles son las tasas HELOC promedio actuales para propiedades de inversión?

A día de hoy, las tasas HELOC para propiedades de inversión suelen estar dentro de un amplio rango de 6,5% y 15% TAE. Esta tasa casi siempre es variable y se calcula tomando un índice de referencia, generalmente la tasa preferencial de EE. UU., y agregando un margen específico del prestamista. La fórmula es simple: Tasa = Tasa preferencial de EE. UU. + Margen. La tasa preferencial tiene un impacto directo en las HELOC mientras avanza al mismo ritmo que las decisiones políticas de la Reserva Federal. Su margen, que puede variar desde un mínimo de +0,5% hasta un máximo de +2,75% o más, está determinado por su perfil financiero. Un perfil más sólido (puntaje crediticio alto, LTV bajo y activos sustanciales) le otorga un margen más bajo y, por lo tanto, una tasa general más baja. La mayoría de los acuerdos HELOC también incluyen una tasa mínima (la tasa más baja que puede alcanzar) y una tasa máxima (el límite de por vida), que lo protegen tanto a usted como al prestamista de la volatilidad extrema de las tasas de interés.

Requisitos clave para la aprobación HELOC

Los prestamistas aplican un conjunto de estándares más rigurosos a las solicitudes de propiedades de inversión para mitigar su mayor riesgo. Debe estar preparado para cumplir con estos elevados puntos de referencia:

- Puntaje de crédito: Si bien algunos prestamistas pueden considerar puntajes tan bajos como 680, usted debe aspirar a 720 o superior para acceder a las tarifas más competitivas. Una puntuación superior a 760 lo ubicará en el nivel superior, lo que le brindará el mayor poder de negociación.

- Relación préstamo-valor (LTV): Los prestamistas calcularán su relación préstamo-valor (CLTV) combinada, que incluye su hipoteca existente y el nuevo HELOC. Por lo general, esto tiene un límite de 70-80% para propiedades de inversión. Por ejemplo, en una propiedad de $500,000, un límite CLTV del 75% significa que su hipoteca total y el saldo HELOC no pueden exceder los $375,000.

- Relación deuda-ingresos (DTI): Su índice DTI, que compara los pagos mensuales totales de su deuda con su ingreso mensual bruto, generalmente debería ser inferior a 43%. Al calcular sus ingresos, los prestamistas a menudo solo consideran el 75% de sus ingresos brutos por alquiler para tener en cuenta posibles vacantes y gastos de mantenimiento. Este es un detalle crítico que puede afectar la calificación.

- Reservas de efectivo: Esté preparado para mostrar una liquidez significativa. La mayoría de los prestamistas exigen 2-6 meses de pagos PITI (principal, intereses, impuestos y seguro) para la propiedad en cuestión mantenida en cuentas verificables como cuentas corrientes, de ahorro o de corretaje. Esto demuestra que puedes capear las tormentas financieras.

- Comprobante de ingresos por alquiler: Los prestamistas necesitan ver un historial de flujo de caja estable. Se le pedirá que proporcione contratos de arrendamiento vigentes, listas de alquileres y, potencialmente, extractos bancarios que muestren depósitos de alquiler consistentes.

Cómo evalúan los prestamistas su propiedad de inversión

Más allá de sus finanzas personales, la propiedad en sí se somete a una evaluación exhaustiva para garantizar que sea una inversión sólida para el prestamista.

- Tasación de la propiedad: Un tasador autorizado realizará una tasación completa para determinar el valor justo de mercado actual de la propiedad. Este valor es la base de todos los cálculos de LTV. Espere pagar por este servicio, que normalmente cuesta entre $500 y $800.

- Análisis de flujo de caja (DSCR): Los prestamistas realizarán un análisis de flujo de caja para garantizar que la propiedad sea rentable. Muchos utilizan una métrica llamada índice de cobertura del servicio de la deuda (DSCR), calculada como DSCR = Ingreso operativo neto / Servicio total de la deuda. Un DSCR superior a 1,0x significa que la propiedad genera ingresos suficientes para cubrir los pagos de su deuda. La mayoría de los prestamistas exigen una DSCR de 1,20x o superior para una propiedad de inversión HELOC.

- Condición y ubicación de la propiedad: Una propiedad bien mantenida en un vecindario deseable con una fuerte demanda de alquiler y bajas tasas de desocupación es mucho más atractiva para los prestamistas. Evaluarán el estado físico de la propiedad y la estabilidad del mercado de alquiler local.

En BrightBridge Realty Capital, nos especializamos en ayudar a los inversionistas a empaquetar sus finanzas para cumplir con estos estrictos criterios y maximizar su potencial financiero. La preparación es la clave para desbloquear los mejores términos.

Cómo encontrar las mejores tarifas HELOC para propiedades de inversión

Asegurar el mejores tarifas de heloc para propiedades de inversión Es un proceso activo que requiere una preparación diligente, compras estratégicas y una negociación aguda. Un perfil financiero impecable es su herramienta más poderosa, pero saber dónde y cómo usarlo es lo que marca la diferencia.

Estrategias para asegurar las mejores tarifas HELOC

- Aumente su puntaje crediticio: Antes de presentar la solicitud, revise su informe de crédito en busca de errores. Pague las tarjetas de crédito con saldo alto para reducir su índice de utilización de crédito y garantice un historial impecable de pagos puntuales durante al menos un año. Incluso un aumento de 20 puntos puede llevarlo a un mejor nivel de tarifas.

- Reduzca su índice DTI: Pague los préstamos a plazos existentes (como préstamos para automóviles o préstamos personales) o los saldos de las tarjetas de crédito. Un DTI más bajo demuestra a los prestamistas que tiene más margen de respiro financiero para manejar el nuevo pago HELOC.

- Compare precios exhaustivamente: No te detengas en tu banco principal. Obtenga cotizaciones de al menos tres a cinco tipos diferentes de prestamistas: grandes bancos nacionales, bancos regionales más pequeños, cooperativas de crédito, prestamistas solo en línea y prestamistas o corredores de bienes raíces especializados. Las tarifas y la disponibilidad del programa pueden variar drásticamente entre ellos.

- Negociar términos: Una vez que tenga varias ofertas, utilícelas como palanca. Pregúntele a un prestamista preferido si puede igualar la tasa más baja de un competidor o renunciar a ciertas tarifas. A menudo puedes negociar el margen, la tarifa de originación o la tarifa anual.

- Ser organizado: Tenga listo un paquete digital completo de sus documentos financieros. Esto incluye declaraciones de impuestos de los últimos dos años (personales y comerciales), talones de pago recientes, formularios W-2 o 1099, extractos bancarios y de corretaje, y todos los documentos relacionados con la propiedad (estados de cuenta hipotecarios, seguros, facturas de impuestos, contratos de arrendamiento). Un solicitante bien preparado indica profesionalismo y puede acelerar el proceso.

Comparación de prestamistas y ofertas de préstamos

La tarifa más baja anunciada no siempre es la mejor oferta. Debes analizar toda la estructura del préstamo. Si bien los bancos tradicionales son una opción familiar, suelen ser los más conservadores. Prestamistas inmobiliarios especializados y los corredores hipotecarios a menudo tienen acceso a programas más flexibles y amigables para los inversionistas. Afortunadamente, puede buscar tasas sin dañar su puntaje crediticio; La compra de un HELOC normalmente cuenta como una consulta si todas las solicitudes se envían dentro de un período breve (normalmente de 14 a 45 días).

Al comparar ofertas, mire más allá de la tasa de interés y concéntrese en el Tasa de porcentaje anual (TAE), que incluye la mayoría de las tarifas y ofrece una imagen más real del costo del préstamo. Tenga cuidado con las bajas tasas de introducción que pueden dispararse después de unos meses. Cree una hoja de cálculo para comparar términos clave uno al lado del otro: APR, índice, margen, duración del período de retiro, plazo de pago y todas las tarifas asociadas.

Comprender la letra pequeña: tarifas y términos

Las tarifas pueden afectar significativamente el costo general de su HELOC. Examine la estimación del préstamo para estos cargos comunes:

- Tarifas de originación: Una tarifa por procesar el préstamo, que puede ser una cantidad fija ($500-$1000) o un porcentaje de la línea de crédito (0,5%-1%).

- Tarifas anuales: Un cargo anual, normalmente entre $50 y $100, solo por mantener abierta la línea de crédito, ya sea que la use o no.

- Honorarios de tasación: Casi siempre pagará la tasación de la propiedad, que puede costar entre $500 y $800 o más, dependiendo de la complejidad de la propiedad.

- Sanciones por pago anticipado/cargos por cancelación anticipada: Algunos prestamistas cobran una tarifa significativa (a menudo un porcentaje del préstamo o unos pocos miles de dólares) si cierra el HELOC dentro de los primeros dos o tres años.

- Tarifas de inactividad: Algunos prestamistas pueden cobrar una tarifa si no utiliza su línea de crédito durante un período determinado (por ejemplo, un año).

Pídale a su oficial de préstamos un desglose detallado de todos los costos. El mejores tarifas de heloc para propiedades de inversión son parte de un paquete total que ofrece una tasa competitiva, tarifas razonables y la flexibilidad que exige su estrategia de inversión.

Navegando por el proceso de solicitud y posibles obstáculos

Con una preparación meticulosa, el proceso de solicitud de HELOC puede ser un viaje fluido y eficiente desde la consulta hasta la financiación. Comprender cada paso y ser consciente de los peligros potenciales es clave para un resultado exitoso.

Una guía paso a paso para obtener su HELOC

- Calcule su capital disponible: Comience por obtener una estimación realista del valor de mercado actual de su propiedad (utilizando herramientas en línea o el análisis de un agente inmobiliario local) y reste el saldo pendiente de su hipoteca. Luego, multiplique ese capital por el límite probable de LTV del prestamista (por ejemplo, 75%) para estimar su línea de crédito potencial.

- Reúna la documentación completa: Este es el paso que requiere más mano de obra. Cree una carpeta digital con: dos años de declaraciones de impuestos personales y comerciales, dos meses de extractos bancarios personales y comerciales, talones de pago recientes o formularios 1099, una copia de su licencia de conducir y todos los documentos específicos de la propiedad (estado de cuenta de la hipoteca, página de declaración del seguro del propietario, factura de impuestos a la propiedad y todos los contratos de arrendamiento vigentes).

- Obtenga aprobación previa: Busque con varios prestamistas para comparar tasas y términos iniciales en función de una extracción crediticia suave. Esto le da una idea clara de sus opciones antes de comprometerse con una solicitud formal.

- Presentar una solicitud formal: Elija su prestamista preferido y complete la Solicitud Uniforme de Préstamo Residencial (URLA). Esté preparado para recibir preguntas detalladas sobre sus ingresos, activos, deudas y cartera de bienes raíces.

- Suscripción y Tasación: El asegurador del prestamista verificará toda su documentación y solicitará una tasación completa de la propiedad para confirmar su valor. Esta suele ser la parte más larga del proceso, ya que depende de la disponibilidad del tasador.

- Cierre y Financiamiento: Una vez aprobado, firmará los documentos finales del préstamo. A diferencia de una HELOC para residencia principal, normalmente no existe un derecho de rescisión de tres días para las propiedades de inversión, lo que significa que sus fondos pueden estar disponibles muy rápidamente después del cierre. Con algunos prestamistas especializados, todo este proceso puede realizarse en tan solo cinco a diez días hábiles.

Riesgos potenciales y cómo mitigarlos

Los HELOC ofrecen una flexibilidad increíble, pero no están exentos de riesgos. La gestión proactiva de riesgos es esencial.

- Riesgo de tasa variable: Sus pagos pueden aumentar si la Reserva Federal aumenta las tasas de interés. Mitigación: Pruebe su presupuesto calculando su pago con el límite de tasa máxima del préstamo. Pregúntele a su prestamista acerca de una opción de conversión de tasa fija, que le permite fijar una tasa fija en una parte de su saldo dispuesto.

- Choque de pago: La transición del período de retiro de intereses únicamente al período de pago con amortización total puede hacer que su pago se duplique o triplique. Por ejemplo, un saldo de $100 000 al 8% tiene un pago de solo intereses de ~$667/mes. Si ese saldo se amortiza en 15 años, el pago de P&I aumenta a ~$956/mes. Mitigación: Planifique esto desde el primer día. Realice pagos voluntarios de capital durante el período de retiro para reducir el saldo antes de que comience la fase de pago.

- Sobreapalancamiento: La tentación de utilizar los fondos de fácil acceso para fines ajenos a la inversión es real. Mitigación: Trate el HELOC como una herramienta comercial. Retire fondos únicamente para un propósito específico y predefinido que tenga un claro retorno de la inversión.

- Reducción o congelación de línea: En un mercado inmobiliario en declive, los prestamistas tienen derecho a reducir su límite de crédito o congelar su línea por completo, incluso si ha realizado los pagos a tiempo. Mitigación: No confíe en HELOC como su única fuente de capital de emergencia. Mantener reservas de efectivo separadas.

- Riesgo de ejecución hipotecaria: Su propiedad es la garantía. Mitigación: Nunca pida prestado más de lo que el flujo de efectivo de su propiedad puede soportar cómodamente. Mantener un fondo de contingencia sólido para cubrir los pagos durante las vacantes.

¿Son deducibles de impuestos los HELOC sobre propiedades de inversión?

La deducibilidad fiscal de los intereses HELOC tiene matices y depende completamente de cómo se utilizan los fondos. Para las propiedades de inversión, se aplican las "reglas de seguimiento de intereses" del IRS. Esto significa que los intereses pagados sobre fondos utilizados con fines comerciales o de inversión, como renovar la propiedad de alquiler, pagar tarifas de administración o incluso hacer un pago inicial sobre otra propiedad de inversión, generalmente son un gasto comercial deducible. Sin embargo, si utiliza los fondos para motivos personales, como comprar un automóvil o pagar unas vacaciones, el interés no es deducible.

Debido a que las leyes tributarias son complejas y están sujetas a cambios, y la documentación adecuada es fundamental, consultar con un asesor fiscal calificado es esencial. Pueden brindarle orientación personalizada según su situación financiera y ayudarlo a mantener los registros necesarios para optimizar legalmente su estrategia fiscal.

HELOC de propiedades de inversión frente a otras consideraciones de financiación

Una HELOC es una herramienta singularmente poderosa, pero es sólo un instrumento en el conjunto de herramientas financieras de un inversor. Saber cuándo utilizar una HELOC frente a otra solución de financiación es el sello distintivo de un inversor sofisticado y estratégico.

Cómo encajan los HELOC en su estrategia de inversión inmobiliaria

Las HELOC se consideran mejor como una reserva de capital flexible, lista para ser utilizada cuando surja la oportunidad. Su naturaleza giratoria los hace perfectos para las necesidades continuas. Por ejemplo, un HELOC es un mecanismo de financiación ideal para Estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). Puede utilizar HELOC para comprar una propiedad en dificultades y financiar la rehabilitación. Una vez que la propiedad esté rehabilitada y alquilada, puede realizar un refinanciamiento con retiro de efectivo para liquidar el HELOC y luego repetir el proceso en una nueva propiedad. Un beneficio estratégico clave es la capacidad de preservar una tasa baja para la primera hipoteca; puede acceder al capital sin los altos costos de cierre y el ajuste de tasas de un refinanciamiento completo. Los fondos HELOC también son excelentes para realizar mejoras de valor agregado a alquileres existentes o para proporcionar el pago inicial de nuevas propiedades, lo que le ayuda a escalar su cartera con rapidez y agilidad.

Cuándo elegir una HELOC para su propiedad de inversión

Un HELOC es la mejor opción en varios escenarios específicos:

- Necesita acceso flexible y continuo a los fondos para múltiples proyectos pequeños o reparaciones.

- No estás seguro del coste total de un proyecto y quiere evitar pedir prestado más de lo que necesita.

- Quiere crear un fondo de emergencia para que su cartera de bienes raíces cubra vacantes inesperadas o gastos de capital.

- Necesitas actuar rápido hacer una oferta en efectivo o un gran pago inicial para una nueva propiedad.

Cuándo explorar soluciones de financiación adicionales

Si bien los HELOC son versátiles, no son una solución única para todos. Considere otras opciones en estas situaciones:

- Refinanciamiento con retiro de efectivo: Si necesita una suma grande y fija de dinero y prefiere la estabilidad de una tasa de interés fija, una refinanciación con retiro de efectivo podría ser mejor. Reemplaza su hipoteca actual por una nueva y más grande, brindándole la diferencia en efectivo. Ventajas: Obtiene una tarifa fija, lo que simplifica el presupuesto. Desventajas: Pierde la tasa de su antigua hipoteca (un gran inconveniente si es baja) y los costos de cierre son significativamente más altos que los de una HELOC.

- Préstamo de cartera: Si posee varias propiedades y necesita más capital del que puede proporcionar el capital de una propiedad, un préstamo de cartera podría ser la respuesta. Se trata de un préstamo o línea de crédito único garantizado por toda su cartera de propiedades, lo que le permite aprovechar su capital colectivo para obtener un mayor poder de endeudamiento.

- Línea de crédito comercial: Si tiene un negocio inmobiliario establecido (por ejemplo, una LLC) con ingresos constantes, podría calificar para una línea de crédito comercial. Esto puede estar garantizado o no garantizado por activos comerciales (no necesariamente bienes raíces), y la aprobación se basa más en el flujo de caja y el historial crediticio de su empresa que en el valor de la propiedad.

- Préstamo de dinero fuerte: Para la financiación a corto plazo, especialmente para proyectos de reparación y reversión, una opción común es un préstamo de dinero fuerte. Se trata de préstamos basados en activos con altas tasas de interés (10-18%) y plazos cortos (6-24 meses), pero pueden financiarse extremadamente rápidamente con un mínimo de papeleo, centrándose en el valor posterior a la reparación (ARV) de la propiedad.

En BrightBridge Realty Capital, nos especializamos en soluciones personalizadas de financiamiento inmobiliario en todo el país, incluso para inversionistas en Nueva York, NY. Ofrecemos cierres rápidos, a menudo dentro de una semana, y préstamos directos para un proceso fluido. Si necesita el mejores tarifas de heloc para propiedades de inversión u otras opciones como préstamos puente, préstamos DSCR o préstamos de alquiler, nuestro equipo puede ayudarlo a encontrar la opción adecuada.

Preguntas frecuentes sobre propiedades de inversión HELOC

Aquí encontrará respuestas detalladas a las preguntas más comunes que hacen los inversores cuando buscan mejores tarifas de heloc para propiedades de inversión.

¿Cuál es la relación préstamo-valor (LTV) máxima para una propiedad de inversión HELOC?

La mayoría de los prestamistas limitan la relación préstamo-valor (CLTV) combinada para las HELOC de propiedades de inversión en 70-80%. Este es un umbral más conservador en comparación con una residencia principal, que a menudo puede llegar hasta el 85-90%. Los prestamistas hacen cumplir este LTV más bajo para crear un mayor colchón de capital, mitigando el mayor riesgo percibido de incumplimiento en una propiedad no ocupada por sus propietarios. Para calcular su línea de crédito potencial, un prestamista tomará el valor de tasación de su propiedad, lo multiplicará por el LTV máximo (por ejemplo, 75%) y luego restará el saldo actual de su hipoteca. Por ejemplo, en una propiedad de $500 000 con una hipoteca de $250 000 y un límite de LTV del 75 %, su deuda total máxima puede ser de $375 000 ($500 000 * 0,75), lo que le deja con un HELOC potencial de $125 000.

¿Puedo utilizar una HELOC para comprar otra propiedad de inversión?

Absolutamente. Esta es una de las estrategias más poderosas y populares para utilizar una propiedad de inversión HELOC. Los fondos son flexibles y se pueden utilizar para cualquier propósito, lo que los hace ideales para el pago inicial de una nueva propiedad de alquiler, para financiar un proyecto de reparación y conversión o para cubrir los costos de cierre de una nueva adquisición. El uso de un HELOC para el pago inicial le permite actuar rápidamente, casi como un comprador en efectivo, lo que le brinda una ventaja competitiva en un mercado en rápido movimiento sin necesidad de liquidar otros activos o pasar por un largo proceso de solicitud de préstamo para cada nuevo acuerdo.

¿Cómo afecta la política monetaria de la Reserva Federal a las tasas HELOC para propiedades de inversión?

Las decisiones de la Reserva Federal sobre la tasa de los fondos federales tienen un impacto directo e inmediato en la tasa preferencial de Estados Unidos. Dado que la gran mayoría de las HELOC tienen tasas de interés variables vinculadas a la tasa preferencial (por ejemplo, Prime + 1%), la tasa de interés de su HELOC y el pago mensual correspondiente aumentarán y disminuirán al mismo tiempo que las acciones de la Reserva Federal. Cuando la Reserva Federal aumente las tasas para combatir la inflación, su pago HELOC aumentará en el próximo período de ajuste. Por el contrario, cuando la Reserva Federal reduzca las tasas, su pago disminuirá. Es fundamental comprender el límite de tasa de su préstamo (la tasa máxima que se le puede cobrar) y presupuestar posibles aumentos de tasas durante la vigencia del préstamo.

¿Existen HELOC con tasas fijas para propiedades de inversión?

Si bien el producto HELOC estándar es de tasa variable, un número creciente de prestamistas ofrecen una opción de conversión híbrida o de tasa fija. Esta función le permite, durante el período de retiro, tomar una parte de su saldo pendiente y convertirlo en un préstamo de tasa fija con un plazo de pago establecido. Por ejemplo, podría retirar $50,000 para una renovación y luego fijar una tasa fija sobre esa cantidad específica, protegiéndolo de futuros aumentos de tasas sobre esa parte de su deuda. El resto de su línea de crédito seguiría siendo variable. Esto ofrece una valiosa combinación de flexibilidad y previsibilidad, pero puede conllevar tasas ligeramente más altas o una tarifa de conversión.

¿Cuánto tiempo lleva obtener una propiedad de inversión HELOC?

El cronograma para asegurar una propiedad de inversión HELOC puede variar significativamente, y generalmente oscila entre de dos a seis semanas desde la solicitud hasta la financiación. Los factores clave que influyen en el cronograma son la tasación de la propiedad y el proceso de suscripción. Programar la tasación y recibir el informe final puede llevar de una a dos semanas. La fase de suscripción, en la que el prestamista verifica todos sus documentos de ingresos, activos y propiedades, también puede llevar tiempo, especialmente si su situación financiera es compleja. Puede acelerar significativamente el proceso si tiene toda la documentación requerida organizada y lista para su envío inmediato. Trabajar con un prestamista especializado y eficiente como BrightBridge Realty Capital, que se centra en los inversores, también puede acortar considerablemente el plazo, a veces a menos de dos semanas.

Conclusión

Asegurar el mejores tarifas de heloc para propiedades de inversión es un movimiento financiero estratégico que puede desbloquear un potencial de crecimiento significativo para su cartera de bienes raíces. Una línea de crédito sobre el valor líquido de la vivienda es más que un simple préstamo; es un recurso de capital flexible y reutilizable que, cuando se utiliza sabiamente, puede impulsar renovaciones, adquisiciones y creación de riqueza a largo plazo. Sin embargo, como hemos explorado, esta poderosa herramienta exige una comprensión integral de su mecánica, riesgos y requisitos de calificación.

Conclusiones clave de esta guía:

- La preparación es primordial: Un puntaje crediticio sólido, un DTI bajo, amplias reservas de efectivo y documentos financieros meticulosamente organizados son la base de una solicitud exitosa.

- Comprenda la imagen completa: Mire más allá de la tarifa anunciada. Analice la APR, todas las tarifas asociadas, el margen, los límites de tasas y los términos del préstamo para comprender el costo real y la estructura del financiamiento.

- Compre estratégicamente y compare múltiples ofertas: Nunca se conforme con el primer préstamo que le ofrezcan. Explore diferentes tipos de prestamistas, desde cooperativas de crédito hasta prestamistas directos especializados, para encontrar el programa que mejor se adapte a sus objetivos de inversión.

- Gestionar el riesgo de forma proactiva: Sea consciente de los desafíos de las tasas variables, el shock de pagos y el sobreapalancamiento. Un plan claro de pago y un fondo de contingencia sólido son esenciales.

En BrightBridge Realty Capital, no somos sólo prestamistas; Somos socios directos en su viaje de inversión inmobiliaria. Nos especializamos en brindar soluciones financieras rápidas, flexibles y personalizadas que los inversores serios necesitan para prosperar. Entendemos los matices de las HELOC de propiedades de inversión y estamos comprometidos a hacer que el proceso de acceso a su capital sea lo más transparente y fluido posible.

¿Listo para convertir el valor inactivo de su propiedad en su próxima oportunidad activa? Comuníquese con nuestro equipo para analizar sus objetivos y obtener más información sobre nuestras soluciones financieras personalizadas.

Explore opciones flexibles de préstamos para propiedades de alquiler