Cómo obtener el mejor préstamo hipotecario para su propiedad de inversión

Summary

Descubra el mejor préstamo hipotecario para propiedades de inversión. Conozca los tipos de préstamos, las estrategias y las preguntas frecuentes para garantizar opciones de financiación óptimas.

Obtenga el mejor préstamo hipotecario para su propiedad de inversión

Encontrar el mejor préstamo hipotecario para propiedades de inversión es crucial para cualquier inversor inmobiliario que busque ampliar su cartera de alquileres o iniciar proyectos lucrativos de reparación y conversión. Con la financiación adecuada, puede aprovechar las oportunidades para mejorar sus rendimientos y generar riqueza.

Esto es lo que necesita saber para conseguir una financiación óptima:

1. Explore diversas opciones de préstamos: Considere préstamos convencionales, préstamos FHA, VA o DSCR según sus necesidades específicas.

2. Centrarse en las tasas de interés y los términos: Estos pueden variar significativamente, afectando su rentabilidad a largo plazo.

3. Evaluar los pagos iniciales y los requisitos de crédito: Estos factores influyen en la elegibilidad y las condiciones de su préstamo.

La inversión inmobiliaria no se trata sólo de elegir la propiedad adecuada, sino también de obtener un préstamo que se alinee con su estrategia de inversión. Ya sea que sea un inversionista experimentado o recién esté comenzando, comprender el complejo panorama del financiamiento puede marcar la diferencia entre simplemente mantener o hacer crecer significativamente su cartera de inversiones.

Rápido mejor préstamo hipotecario para propiedades de inversión definiciones:

- préstamo convencional para propiedades de inversión

- Préstamo de Fannie Mae para propiedad en alquiler

- préstamo hipotecario para propiedades de inversión

Comprensión de los préstamos para propiedades de inversión

Al sumergirse en inversiones inmobiliarias, es fundamental comprender los diferentes tipos de préstamos disponibles. Cada tipo de préstamo viene con su propio conjunto de requisitos y beneficios, lo que afecta su estrategia de inversión y sus resultados financieros.

Tipos de préstamos

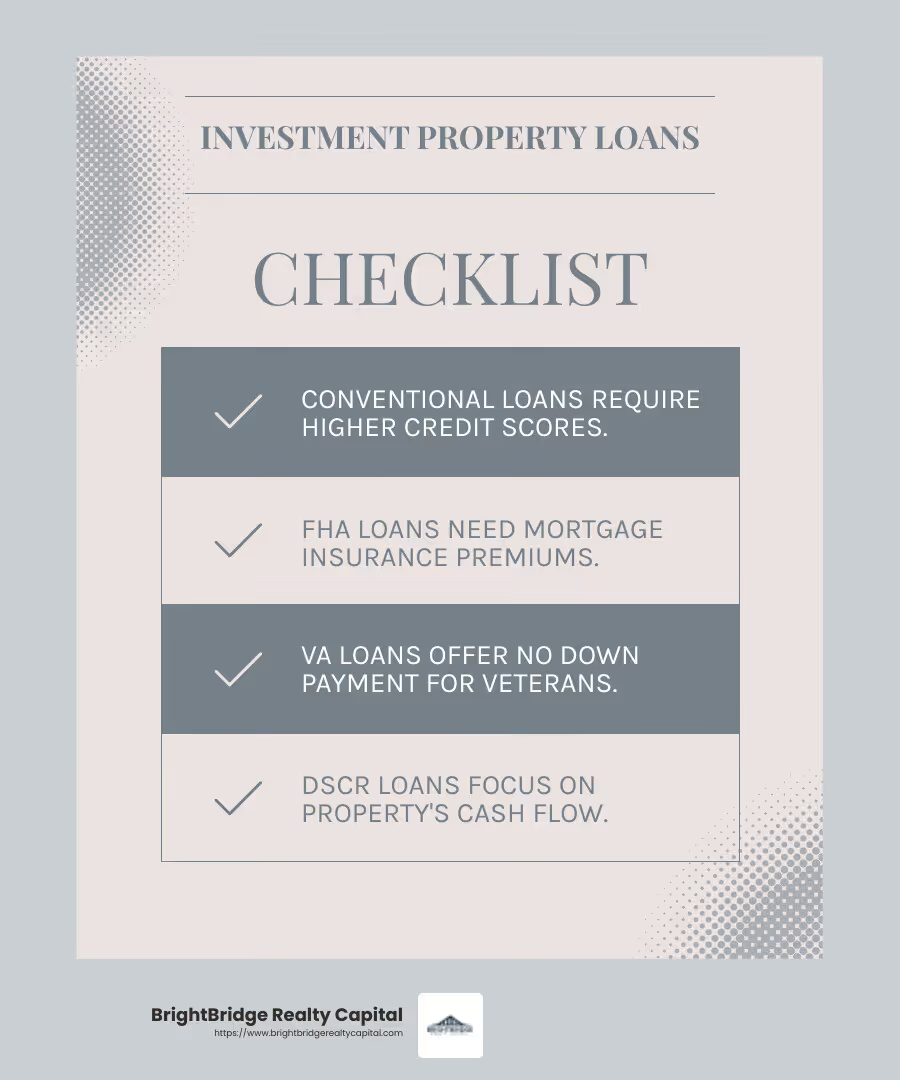

Préstamos convencionales son la opción preferida por muchos inversores. Por lo general, requieren un puntaje crediticio más alto y un pago inicial mayor en comparación con los préstamos para residencia principal. Estos préstamos tienen tasas de interés fijas o ajustables y son adecuados para quienes tienen un historial crediticio sólido.

Préstamos de la FHA, si bien está diseñado principalmente para residencias principales, se puede utilizar para comprar propiedades de unidades múltiples si vive en una de las unidades. Ofrecen pagos iniciales más bajos pero requieren primas de seguro hipotecario.

Préstamos VA están disponibles para veteranos y miembros militares activos. Ofrecen la ventaja de no realizar pago inicial y tasas de interés competitivas, lo que los convierte en una excelente opción para inversores elegibles.

Préstamos DSCR (índice de cobertura del servicio de la deuda) son habituales para las propiedades de inversión. Se centran en el flujo de caja de la propiedad en lugar de en los ingresos del prestatario, lo que los hace atractivos para quienes tienen múltiples inversiones.

Pago inicial

El pago inicial de una propiedad de inversión es generalmente más alto que el de una residencia principal. Espere pagar al menos entre el 20% y el 25% del precio de la propiedad. Un pago inicial mayor reduce el monto del préstamo y puede generar mejores tasas de interés.

Tasas de interés

Las tasas de interés para las propiedades de inversión suelen ser más altas que las de las residencias principales. Esto se debe a la percepción de mayor riesgo de las propiedades en alquiler. Las tasas pueden oscilar entre un 0,5% y un 1% más que las de un préstamo hipotecario primario.

Puntaje de crédito

Una puntuación crediticia sólida es esencial para garantizar la mejor préstamo hipotecario para propiedades de inversión. Los prestamistas suelen buscar una puntuación de 620 o más. Mejorar su puntaje crediticio puede generar mejores condiciones de préstamo y tasas de interés más bajas. Considere liquidar sus deudas y evitar nuevas consultas crediticias antes de solicitar un préstamo.

Comprender estos elementos es clave para navegar con éxito en el panorama de préstamos para propiedades de inversión. Al alinear el tipo de préstamo correcto con sus objetivos de inversión, puede optimizar sus rendimientos y crear una cartera inmobiliaria sólida.

Mejor préstamo hipotecario para propiedades de inversión

Eligiendo el mejor préstamo hipotecario para propiedades de inversión puede afectar significativamente el éxito de su inversión. Aquí hay un desglose de cuatro tipos de préstamos populares para ayudarlo a decidir:

Préstamos convencionales

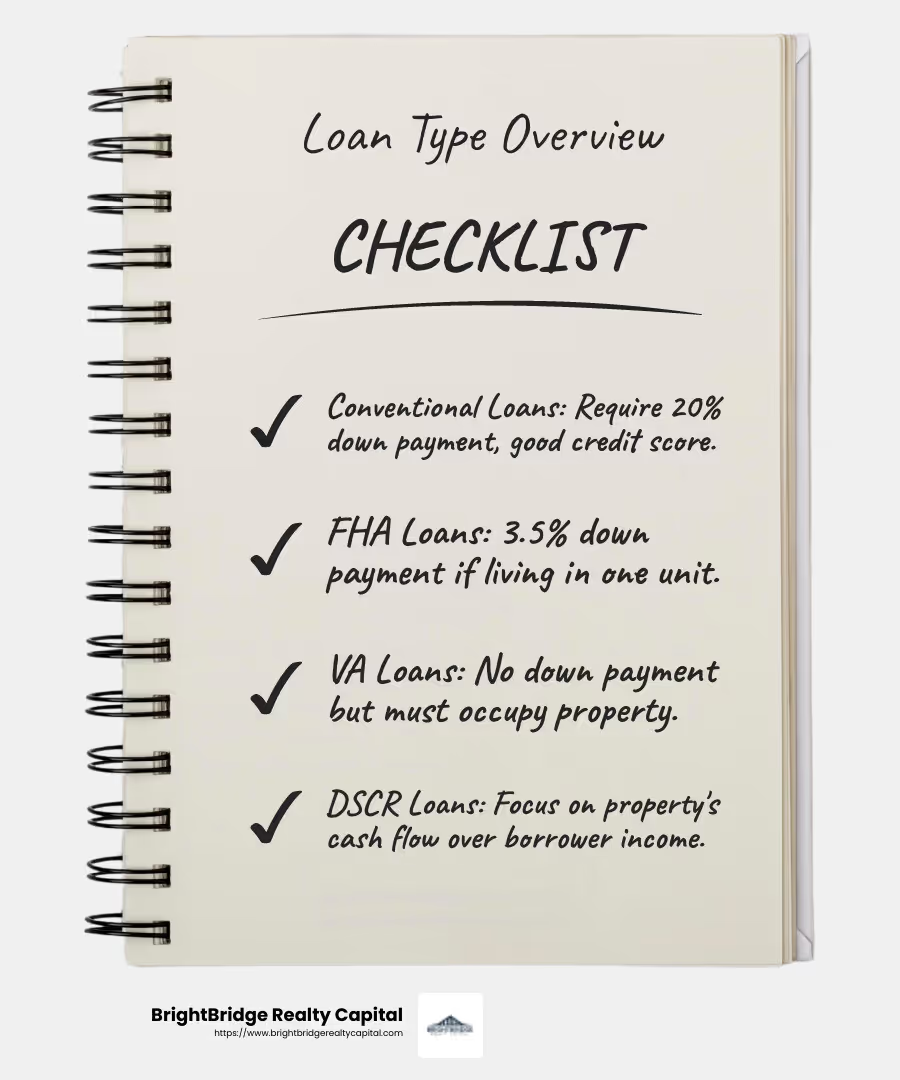

Préstamos convencionales son una opción común para los inversores experimentados. Requieren un pago inicial más alto, a menudo del 20% o más, y un puntaje crediticio sólido. ¿Los beneficios? Tasas de interés potencialmente más bajas si tiene un crédito excelente. Sin embargo, el proceso implica más papeleo y escrutinio de su historial financiero.

Estos préstamos son flexibles y atienden tanto a viviendas unifamiliares como a propiedades de unidades múltiples. Pero tenga en cuenta que los prestamistas pueden limitar la cantidad de propiedades que puede financiar.

Préstamos de la FHA

Préstamos de la FHA son conocidos por sus bajos requisitos de pago inicial, tan solo 3,5% con un puntaje crediticio calificado. Si bien son principalmente para residencias principales, se pueden utilizar como inversión si vive en una de las unidades de una propiedad multifamiliar. Esta estrategia, a menudo llamada "pirateo de casas", le permite alquilar otras unidades mientras vive en una.

Los préstamos de la FHA requieren primas de seguro hipotecario, lo que puede aumentar sus pagos mensuales. También vienen con estándares de propiedad que pueden ser más estrictos que otros tipos de préstamos.

Préstamos VA

Préstamos VA Ofrecen ventajas significativas para los veteranos elegibles y los miembros militares activos. Sin necesidad de pago inicial y con tasas de interés competitivas, son atractivos para quienes califican. Sin embargo, los préstamos VA están restringidos a residencias principales, lo que significa que debe vivir en una de las unidades si es una propiedad multifamiliar.

Los préstamos VA no requieren seguro hipotecario privado, lo que puede ahorrarle dinero con el tiempo. También ofrecen protección contra ejecuciones hipotecarias, lo que brinda cierta tranquilidad.

Préstamos DSCR

Préstamos DSCR centrarse en el flujo de caja de la propiedad en lugar de los ingresos del prestatario. Esto los hace atractivos para inversores con múltiples propiedades o para aquellos que desean ampliar su cartera rápidamente. El proceso de aprobación es más rápido y se requiere menos documentación en comparación con los préstamos convencionales.

Si bien los préstamos DSCR ofrecen flexibilidad, a menudo conllevan tasas de interés más altas debido al riesgo percibido. Es fundamental garantizar que los ingresos por alquiler de la propiedad puedan cubrir cómodamente los pagos del préstamo para evitar un apalancamiento excesivo.

Cada tipo de préstamo tiene sus pros y sus contras, y la elección correcta depende de su situación específica y sus objetivos de inversión. Considere su situación financiera, tipo de propiedad y estrategia a largo plazo para seleccionar el mejor préstamo hipotecario para propiedades de inversión que se alinee con sus necesidades.

Principales opciones de préstamos para inversores inmobiliarios

Al sumergirse en la inversión inmobiliaria, elegir el préstamo adecuado puede marcar la diferencia. A continuación se muestran algunas de las principales opciones de préstamos disponibles para los inversores:

Hipoteca Convencional

Las hipotecas convencionales son la opción preferida de muchos inversores. Ofrecen flexibilidad tanto para viviendas unifamiliares como para propiedades de unidades múltiples. ¿El truco? Necesitará un pago inicial mayor, generalmente del 20% o más, y un puntaje crediticio sólido. Este tipo de préstamo es ideal si busca tasas de interés potencialmente más bajas y puede manejar el papeleo y el escrutinio financiero involucrados.

Ventajas:

- Tasas de interés más bajas con buen crédito

- Flexible para diferentes tipos de propiedades

Desventajas:

- Pago inicial más alto

- Papeleo extenso

Préstamos de la FHA

Los préstamos de la FHA son atractivos debido a sus bajos requisitos de pago inicial, a veces tan bajos como el 3,5%. Si bien estos préstamos son principalmente para residencias principales, existe una forma inteligente de utilizarlos para inversiones: el "pirateo de viviendas". Con esta estrategia, usted vive en una unidad de una propiedad multifamiliar y alquila las demás.

Ventajas:

- Pago inicial bajo

- Accesible para inversores primerizos

Desventajas:

- Primas de seguros hipotecarios

- Normas de propiedad estrictas

Préstamos VA

Los préstamos VA son una opción fantástica para veteranos elegibles y miembros militares activos. Estos préstamos no requieren pago inicial y ofrecen tasas de interés competitivas. Sin embargo, están restringidos a las residencias principales. Aún puedes invertir viviendo en una unidad de una propiedad multifamiliar.

Ventajas:

- Sin pago inicial

- Sin seguro hipotecario privado

Desventajas:

- Limitado a residencias principales

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo otorgados por prestamistas privados. A menudo se utilizan para cambios rápidos de propiedades. Estos préstamos se basan en el valor de la propiedad y no en la solvencia crediticia del prestatario. Si bien ofrecen un acceso rápido a los fondos, tienen tasas de interés más altas y períodos de pago más cortos.

Ventajas:

- Aprobación y financiación rápidas

- Términos flexibles

Desventajas:

- Altos tipos de interés

- Préstamo a corto plazo

Préstamos de dinero privados

Los préstamos de dinero privados provienen de individuos y no de instituciones crediticias tradicionales. Ofrecen flexibilidad en términos y condiciones, que pueden personalizarse para satisfacer las necesidades de ambas partes. Estos préstamos son excelentes para inversores con redes personales sólidas, pero pueden dañar las relaciones si no se manejan con cuidado.

Ventajas:

- Términos flexibles

- Financiación rápida

Desventajas:

- Posible tensión en las relaciones personales

- Tipos de interés variados

Elegir el préstamo adecuado depende de su situación financiera, estrategia de inversión y objetivos a largo plazo. Cada opción tiene sus ventajas e inconvenientes únicos. Péselos cuidadosamente para encontrar la mejor opción para su viaje de inversión.

Estrategias para conseguir el mejor préstamo

Cuando invierte en bienes raíces, obtenga el mejor préstamo hipotecario para propiedades de inversión es crucial. A continuación se presentan algunas estrategias que le ayudarán a conseguir las condiciones de préstamo más favorables.

Mejora del puntaje crediticio

Un puntaje crediticio alto puede abrir las puertas a mejores condiciones de préstamo. Los prestamistas suelen buscar una puntuación de 620 o superior para propiedades de inversión. Así es como puedes aumentar tu puntuación:

- Pague las facturas a tiempo: Los pagos consistentes y oportunos pueden aumentar gradualmente su puntaje.

- Reducir la deuda: Reducir los saldos de sus tarjetas de crédito puede mejorar su índice de utilización de crédito, que es un factor clave en su puntaje.

- Consultar informes de crédito: Revise periódicamente sus informes en busca de errores. Si encuentra alguno, disputelo para aumentar potencialmente su puntuación.

Estrategias de pago inicial

Para propiedades de inversión, un pago inicial mayor puede resultar beneficioso. He aquí por qué:

- Tasas de interés más bajas: Un pago inicial del 20% o más a veces puede garantizar mejores tasas de interés.

- Riesgo reducido para los prestamistas: Un pago inicial significativo muestra a los prestamistas que usted está comprometido y reduce su riesgo, lo que podría conducir a condiciones de préstamo más favorables.

Considere ahorrar agresivamente o utilizar el capital de otra propiedad para aumentar su pago inicial.

Comparación de préstamos

No todos los préstamos son iguales. Comparar préstamos puede ahorrarle dinero a largo plazo. Esto es lo que debe considerar:

- Tasas de interés: Incluso una pequeña diferencia en las tasas puede tener un gran impacto durante la vigencia del préstamo.

- Condiciones del préstamo: Mire la duración del préstamo. Los plazos más cortos suelen tener tasas de interés más bajas pero pagos mensuales más altos.

- Tarifas y costos: Tenga cuidado con las tarifas ocultas, como tarifas de originación, costos de cierre o multas por pago anticipado.

Consejo: Utilice calculadoras de préstamos para comparar diferentes escenarios y encontrar la mejor opción para sus necesidades.

Al mejorar su crédito, planificar su pago inicial y comparar opciones de préstamos, puede posicionarse para obtener el mejor préstamo para su propiedad de inversión.

A continuación, profundizaremos en algunas preguntas frecuentes sobre préstamos para propiedades de inversión para aclarar cualquier duda persistente.

Preguntas frecuentes sobre préstamos para propiedades de inversión

¿Cuál es el pago inicial mínimo para una propiedad de inversión?

Al comprar una propiedad de inversión, el el pago inicial mínimo normalmente comienza en el 15%, pero puede variar según el tipo de préstamo y los requisitos del prestamista. Los préstamos convencionales suelen requerir al menos un pago inicial del 20%. Sin embargo, algunos prestamistas pueden ofrecer opciones con pagos iniciales más bajos si se cumplen ciertas condiciones, como un puntaje crediticio alto o un fuerte potencial de ingresos por alquiler.

Un pago inicial mayor también puede generar mejores tasas de interés y pagos mensuales más bajos, lo que la convierte en una estrategia inteligente para asegurar el mejor préstamo hipotecario para propiedades de inversión.

¿Cómo se comparan las tasas de interés de las propiedades de inversión con las de las residencias principales?

Las tasas de interés para las propiedades de inversión son generalmente más altas que las de las residencias principales. Los prestamistas consideran que las propiedades de inversión son más riesgosas porque dependen de los ingresos por alquiler para cubrir los pagos de la hipoteca. Como resultado, es posible que veas tarifas Entre un 0,5% y un 1% más que los de una vivienda principal.

Por ejemplo, si la tasa promedio para una residencia principal es del 4%, se podría esperar que la tasa de una propiedad de inversión esté entre el 4,5% y el 5%. Esta diferencia subraya la importancia de comparar precios y ofertas para encontrar las tarifas más favorables.

¿Puedo utilizar un préstamo de la FHA para una propiedad de inversión?

Los préstamos de la FHA están diseñados principalmente para propiedades ocupadas por sus propietarios, lo que significa que normalmente no se utilizan para propiedades de inversión. Sin embargo, existe una solución para quienes buscan invertir en bienes raíces: compra de una propiedad de unidades múltiples. La FHA le permite comprar una propiedad con hasta cuatro unidades, siempre que viva en una unidad como residencia principal.

Esta estrategia le permite aprovechar los beneficios de un préstamo de la FHA, como un pago inicial bajo (tan bajo como 3,5%), y al mismo tiempo generar ingresos por alquiler de las otras unidades. Que debe ocupar la propiedad durante al menos un año para cumplir con los requisitos de la FHA.

Estas preguntas frecuentes abordan algunas inquietudes comunes al explorar opciones de financiamiento para propiedades de inversión. Comprender estos detalles puede ayudarlo a tomar decisiones informadas y controlar las complejidades del financiamiento de inversiones inmobiliarias.

Conclusión

Eligiendo el mejor préstamo hipotecario para propiedades de inversión es un paso fundamental en su viaje de inversión inmobiliaria. En BrightBridge Realty Capital, entendemos los desafíos y oportunidades únicos que conlleva la financiación de propiedades de inversión. Es por eso que ofrecemos soluciones personalizadas diseñadas para satisfacer sus necesidades específicas, garantizando que tenga el respaldo financiero para aprovechar las oportunidades adecuadas cuando surjan.

Nuestra seña de identidad es cierres rápidos, a menudo en una semana, lo que le permite actuar rápidamente en el competitivo mercado inmobiliario. Esta velocidad es crucial cuando se enfrentan plazos ajustados o se intenta asegurar una propiedad antes que otros inversores. Al eliminar intermediarios y ser un prestamista directo, agilizamos el proceso y le brindamos una experiencia perfecta de principio a fin.

Tarifas competitivas son otro pilar de nuestro servicio. Ofrecemos algunas de las tarifas más atractivas disponibles, ayudándolo a maximizar el retorno de su inversión. Ya sea que esté buscando hipotecas convencionales, préstamos DSCR u otras opciones de financiamiento, nuestro equipo está aquí para guiarlo a través del proceso y garantizar que obtenga las mejores condiciones posibles.

En el panorama cambiante de la inversión inmobiliaria, contar con un socio confiable como BrightBridge Realty Capital puede marcar la diferencia. Con nuestra experiencia y compromiso con su éxito, estará bien equipado para gestionar las complejidades del financiamiento de propiedades de inversión y lograr sus objetivos financieros.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento de propiedades de inversión, visite nuestro BrightBridge Realty Capital página de servicio. Trabajemos juntos para convertir sus aspiraciones inmobiliarias en realidad.