Emparejamiento hipotecario 101: elegir el préstamo perfecto a corto plazo

Summary

Descubra la mejor hipoteca para propiedad a corto plazo. Compare opciones, evite errores costosos y obtenga su préstamo ideal a corto plazo.

Por qué elegir la hipoteca adecuada para la propiedad a corto plazo puede hacer o deshacer su inversión

Encontrar el mejor hipoteca para propiedad a corto plazo requiere equilibrar la flexibilidad con el costo, y hacerlo mal puede costarle miles de multas al vender. Esto es lo que funciona mejor:

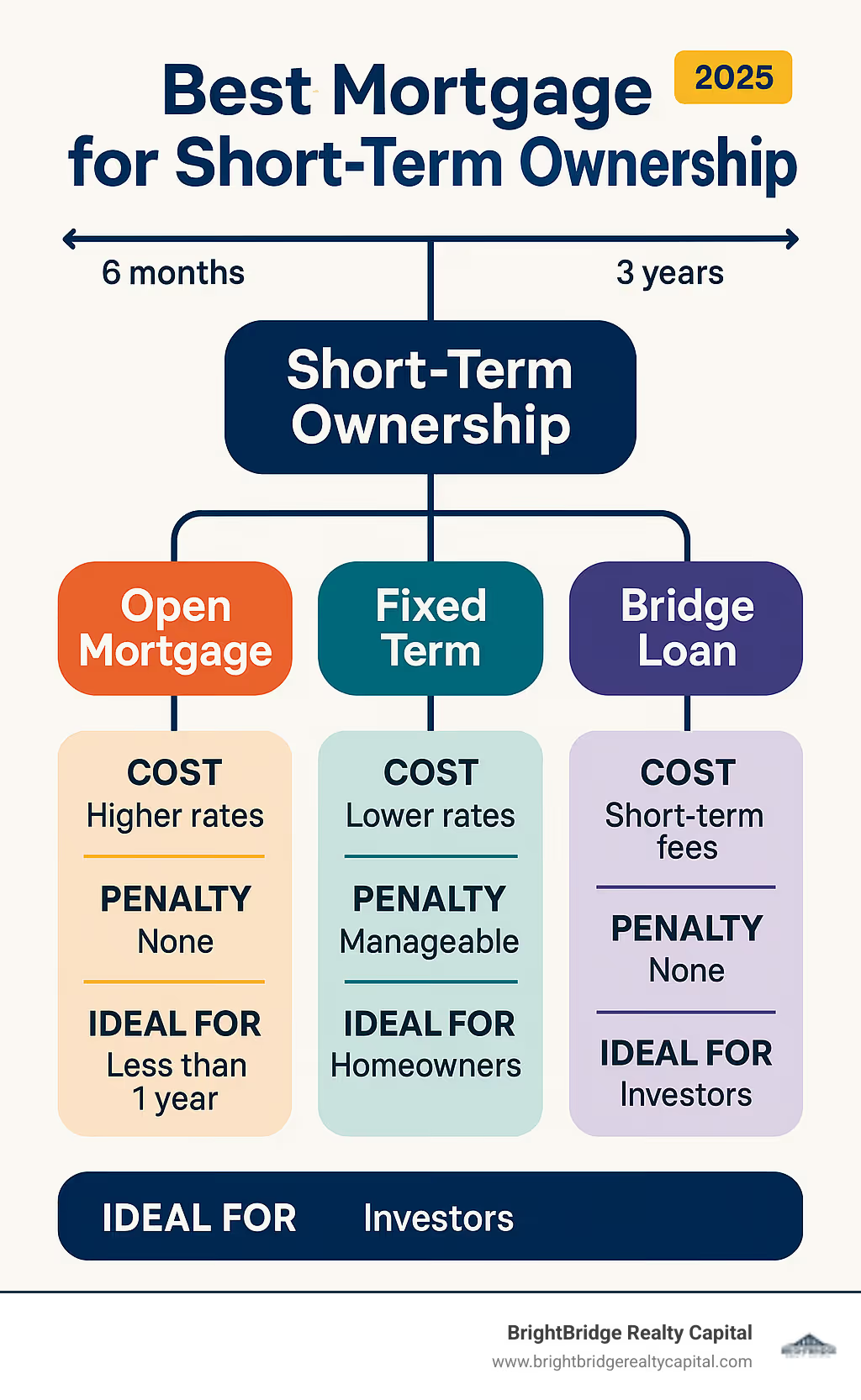

Principales opciones hipotecarias a corto plazo:

- Hipotecas abiertas - Sin multas por pago anticipado, tasas más altas (mejor para <1 año de propiedad)

- Plazos fijos de 6 meses a 3 años - Tasas más bajas que las sanciones abiertas y manejables

- Préstamos puente - Para compras rápidas antes de vender una propiedad existente

- Tarifas variables con privilegios de conversión - Flexibilidad para fijar tarifas

Funciones clave a priorizar:

- Portabilidad (traslado a nueva propiedad)

- Asunibilidad (el comprador se hace cargo de su tarifa)

- Privilegios de pago anticipado (entre el 15 % y el 20 % de suma global anual)

- Cálculos de sanciones bajas o predecibles

Ya sea que esté cambiando propiedades, mudándose por trabajo o planeando una venta rápida, la hipoteca que elija puede ahorrarle (o costarle) mucho dinero. En Ontario, cancelar anticipadamente una hipoteca cerrada normalmente genera una multa de interés de 3 meses, pero algunos productos cobran mucho más.

El mercado hipotecario ha cambiado dramáticamente. Las hipotecas fijas a tres años representan ahora el 46% de todas las cotizaciones en Ontario (frente al 27% a finales de 2023), a medida que los prestatarios se posicionan para los recortes de tasas esperados. Con el Banco de Canadá Con las tasas en 2,75% y los economistas pronosticando nuevos recortes, el momento del plazo de su hipoteca nunca ha sido más crítico.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables inversionistas a estructurar financiamiento para proyectos de reparación y conversión y propiedades de respuesta rápida: encontrar el mejor hipoteca para propiedad a corto plazo escenarios.

La mejor hipoteca para propietarios a corto plazo términos simplificados:

- financiación inmobiliaria alternativa

- significado de financiación puente

- ¿Cómo funciona un préstamo puente?

Qué se considera "propiedad a corto plazo" y por qué es importante

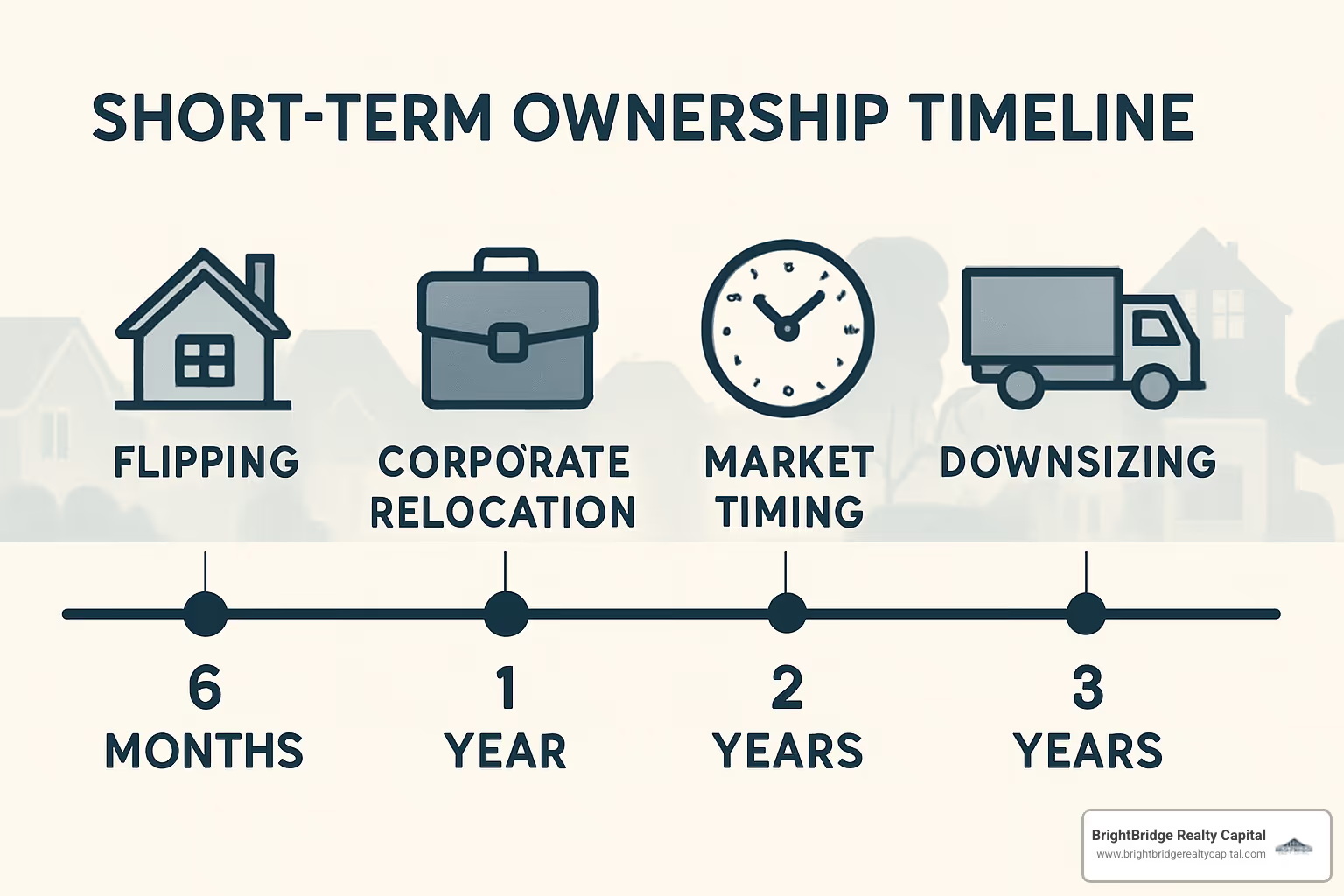

Cuando busca una casa con una estrategia de salida rápida en mente, comprender lo que se considera "propiedad a corto plazo" puede ahorrarle miles de dólares en la elección hipotecaria equivocada. La mayoría de los profesionales de bienes raíces definen la propiedad a corto plazo como mantener una propiedad durante menos de cinco años, pero el punto óptimo para la financiación especializada suele ser el Rango de 1 a 3 años.

El cronograma que más importa depende de su situación específica. Si está renovando una casa, es posible que solo necesite financiación para 6 meses a un año mientras renuevas y revendes. Las reubicaciones corporativas suelen requerir 1-2 años de vivienda temporal. El ciclo de las propiedades de inversión a menudo abarca 2-3 años a medida que construye capital y pasa a la siguiente oportunidad.

Lo que hace que la propiedad a corto plazo sea fundamentalmente diferente de la propiedad de vivienda tradicional es su estrategia de salida. Cuando sabes que venderás dentro de unos años, las características hipotecarias como la portabilidad, la asunibilidad y los privilegios de pago anticipado cambian las reglas del juego. Necesita una financiación que se adapte a su cronograma, no en contra de él.

El mejor hipoteca para propiedad a corto plazo escenarios prioriza la flexibilidad sobre las tasas bajísimas. ¿Una tasa de interés ligeramente más alta que le ahorra miles de dólares en multas por pago anticipado cuando vende? Esa suele ser la opción más inteligente.

Pros y contras de ser propietario durante <3 años

La propiedad a corto plazo puede ser increíblemente rentable, pero no está exenta de riesgos. Por el lado positivo, obtienes rápida creación de capital ya que está realizando pagos de capital en un cronograma comprimido. Las oportunidades de sincronización del mercado se convierten en posibilidades reales: se pueden capitalizar los ciclos de apreciación de precios en lugar de aguantarlos durante décadas.

También hay flexibilidad de la cartera. Ya sea que sea un inversionista que cambia sus estrategias o un propietario de vivienda que se adapta a los cambios de la vida, la propiedad a corto plazo mantiene sus opciones abiertas.

Pero aquí está la realidad: mayor desembolso de efectivo Es casi inevitable. Los plazos hipotecarios más cortos generalmente significan pagos mensuales más altos, incluso si su tasa de interés es competitiva. También estás expuesto a riesgo de sincronización del mercado - Si los valores de las propiedades caen durante su período de propiedad, podría enfrentar pérdidas en lugar de ganancias.

Costos de transacción sume rápidamente cuando esté comprando y vendiendo con frecuencia. Los honorarios legales, las comisiones inmobiliarias y los costos de tasación pueden afectar las ganancias. Y no lo olvidemos sanciones por pago anticipado - Cancelar la hipoteca equivocada antes de tiempo puede costar miles de dólares en honorarios inesperados.

Escenarios comunes: aletas, reubicadores, reductores

Aletas de propiedad representan el clásico escenario de propiedad a corto plazo. Estos inversores suelen conservar propiedades durante 6 a 18 meses mientras las renuevan y luego las venden para obtener ganancias. Necesitan una financiación que les ofrezca un acceso rápido a los fondos y sanciones mínimas a la hora de vender.

Reubicadores corporativos enfrentar un desafío diferente. Los empleados transferidos por motivos de trabajo a menudo necesitan soluciones de vivienda temporales mientras elaboran sus planes a largo plazo. Una hipoteca de 1 a 3 años con características de portabilidad les permite transferir la hipoteca a una nueva propiedad en su ciudad de destino sin penalización.

Reducción de personal jubilado son cada vez más comunes. Las personas con nidos vacíos que venden casas familiares numerosas mientras compran propiedades más pequeñas se benefician de la financiación puente o hipotecas asumibles que los compradores puedan hacerse cargo a precios favorables.

Según recientes Datos del CMHC, más del 75% de las propiedades de inversión se adquirieron con acuerdos exclusivamente en efectivo para el cuarto trimestre de 2021. Esto hace que la financiación flexible sea aún más crítica para los inversores que necesitan competir en mercados en rápida evolución pero que no tienen reservas de efectivo ilimitadas.

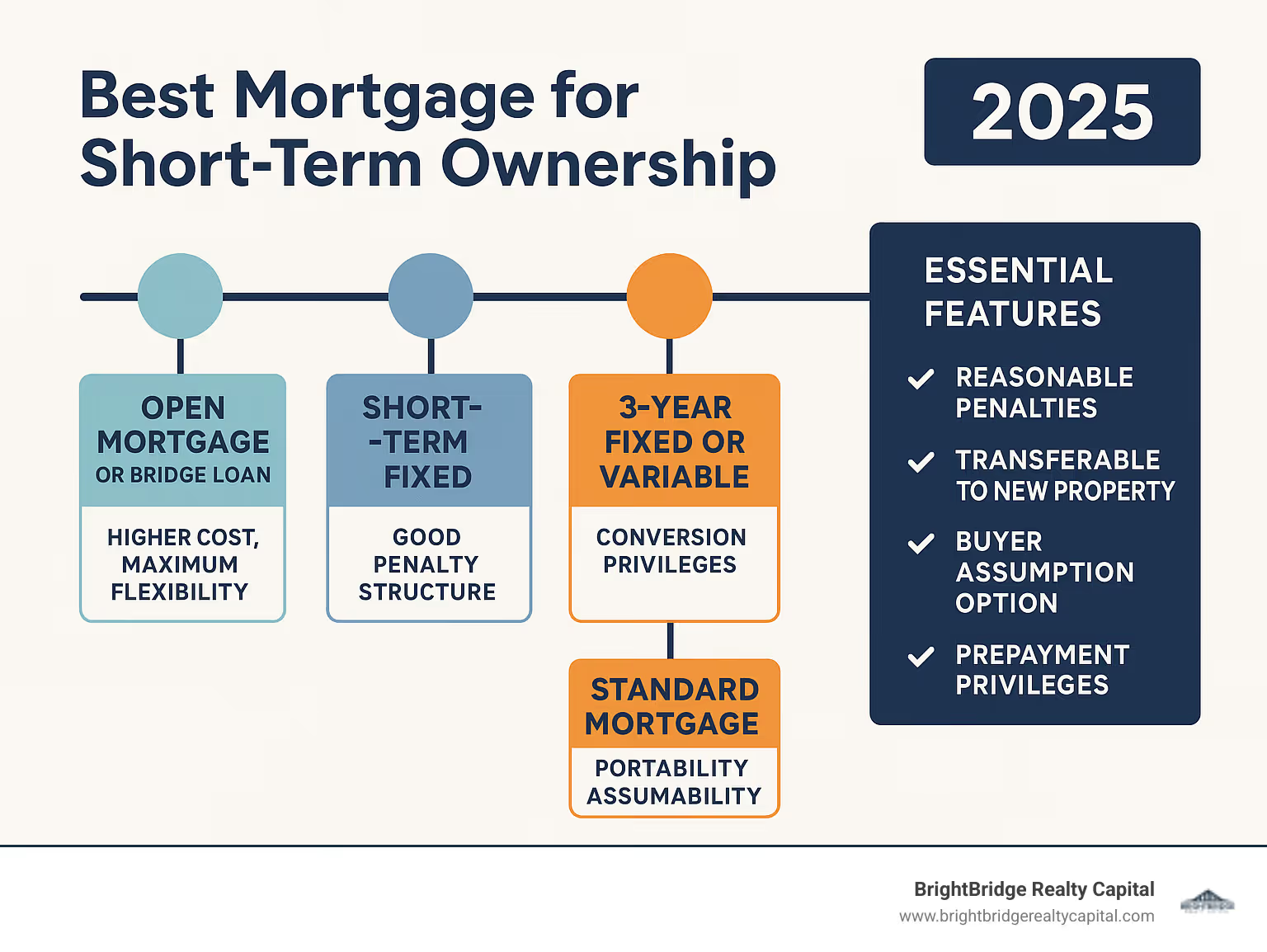

Los mejores productos hipotecarios para propietarios a corto plazo

Eligiendo el mejor hipoteca para propiedad a corto plazo Se siente como resolver un rompecabezas: necesita las piezas adecuadas que se ajusten a su cronograma, presupuesto y estrategia de salida. ¿La buena noticia? Existen varios productos hipotecarios diseñados específicamente para situaciones en las que no tendrá la propiedad durante décadas.

Hipotecas abiertas son tu opción más flexible, ofreciéndote total libertad para liquidar cualquier importe sin penalizaciones. Piense en ellos como la opción premium: pagará entre un 0,5% y un 1,5% más en intereses, pero podrá retirarse en cualquier momento. Son perfectos cuando planeas tenerlos por menos de un año.

Para retenciones más largas a corto plazo, hipotecas fijas a corto plazo de 6 meses a 3 años suelen tener más sentido financiero. Obtendrá tasas significativamente más bajas que las hipotecas abiertas y la estructura de sanciones suele ser manejable: normalmente solo tres meses de interés. El plazo fijo de 3 años se ha vuelto increíblemente popular últimamente y ahora representa el 46% de todas las cotizaciones hipotecarias en Ontario.

Préstamos puente son los demonios de la velocidad del mundo hipotecario. Cuando necesita cerrar rápidamente, a veces en cuestión de días, estos productos especializados pueden hacerlo realidad. Son ideales para inversores que han encontrado su próxima propiedad pero aún no han vendido la actual. Las tarifas son más altas, pero la flexibilidad puede valer cada centavo.

Tarifas variables con privilegios de conversión ofrecen un interesante término medio. Comienza con una tasa típicamente más baja, pero puede fijar una tasa fija si las condiciones del mercado cambian. Además, las sanciones suelen ser más predecibles que los complejos cálculos de tasa fija.

Combinaciones HELOC Combine una hipoteca tradicional con una línea de crédito, brindándole acceso a capital para renovaciones o compras rápidas. Es como tener una navaja financiera suiza: múltiples herramientas en un solo producto.

Tipo de productoMejor paraTarifa PremiumEstructura de sancionesTérmino típicoHipoteca abierta<1 año de propiedad+1,0-1,5%Ninguno6 meses - 1 añoFijo a corto plazo1-3 añosTasa de mercado3 meses de interés6 meses - 3 añosPréstamo puenteCompras rápidas+2-4%Varía6 meses - 2 añosVariable + ConversiónIncertidumbre de tarifasTasa de mercado3 meses de interés1-5 años

Abierto versus cerrado: elegir la mejor hipoteca para propiedad a corto plazo

El hipoteca abierta versus cerrada decisión es donde muchos propietarios a corto plazo tropiezan. Es tentador pensar: "Seré abierto para obtener la máxima flexibilidad", pero ese no siempre es el movimiento financiero más inteligente.

Las hipotecas abiertas son como comprar billetes de primera clase: obtienes flexibilidad en las primas, pero pagas por ello. Ese 1-1,5% adicional en las tasas de interés se suma rápidamente. En una hipoteca de $400,000, usted está viendo aproximadamente $4,000-6,000 más en intereses cada año. Si planea conservar la propiedad durante 18 meses, es posible que esa prima no valga la pena.

Las hipotecas cerradas lo limitan a términos específicos, pero tienen tasas significativamente más bajas. La penalización por romper temprano suele ser intereses de tres meses - a menudo mucho menos que la prima que pagaría por una hipoteca abierta durante el mismo período.

Aquí es donde se pone interesante: muchas hipotecas cerradas ofrecen características que las hacen sorprendentemente flexibles. Asunibilidad le permite al comprador hacerse cargo de la tasa y los términos de su hipoteca, lo que puede ser un gran punto de venta si las tasas han subido. Portabilidad significa que puede transferir su hipoteca a una nueva propiedad sin penalización, perfecto para quienes se mudan.

La mayoría de las hipotecas cerradas también incluyen privilegios de pago anticipado, que normalmente permite pagos de suma global anual del 15 al 20%. Esto significa que aún puede pagar partes importantes de su hipoteca sin generar multas.

Fijo versus variable cuando venderá pronto

Cuando sepa que venderá dentro de unos años, el fijo versus variable La decisión depende más de la sincronización del mercado que de la estabilidad a largo plazo. Es como elegir entre un camino predecible y una ruta potencialmente más gratificante pero incierta.

Las tasas fijas le brindan previsibilidad de pago, lo que facilita la elaboración de presupuestos para su retención a corto plazo. Usted sabe exactamente cuáles serán sus costos de mantenimiento, lo que facilita el cálculo de su beneficio potencial. Las tasas fijas generalmente están vinculadas a los rendimientos de los bonos en lugar de a la tasa preferencial, lo que puede funcionar a su favor dependiendo de las condiciones del mercado.

Las tarifas variables suelen empezar más bajas y ofrecen más flexibilidad. Las sanciones suelen ser más sencillas: normalmente sólo tres meses de interés en lugar de los complejos cálculos del diferencial de tasas de interés que pueden sorprender a los prestatarios de tasa fija.

El mercado está contando una historia interesante en este momento. Las hipotecas fijas a tres años han aumentado hasta alcanzar el 46% de todas las cotizaciones en Ontario, frente a solo el 27% a finales de 2023. Este cambio dramático muestra que los prestatarios se están posicionando para los recortes de tasas esperados mientras evitan compromisos a más largo plazo.

Mientras el Banco de Canadá mantiene las tasas en 2,75% y los economistas pronostican nuevos recortes, muchos propietarios de corto plazo están eligiendo plazos fijos de 1 a 3 años. Es una jugada estratégica: fijar las tasas actuales durante un período manejable y luego refinanciar cuando las tasas puedan caer aún más.

La clave es hacer coincidir el plazo de su hipoteca con el cronograma de propiedad. Si planea vender en 18 meses, un plazo fijo de 2 años podría ser perfecto. ¿Estás planeando un giro rápido? Una hipoteca abierta o un préstamo puente podría valer la prima.

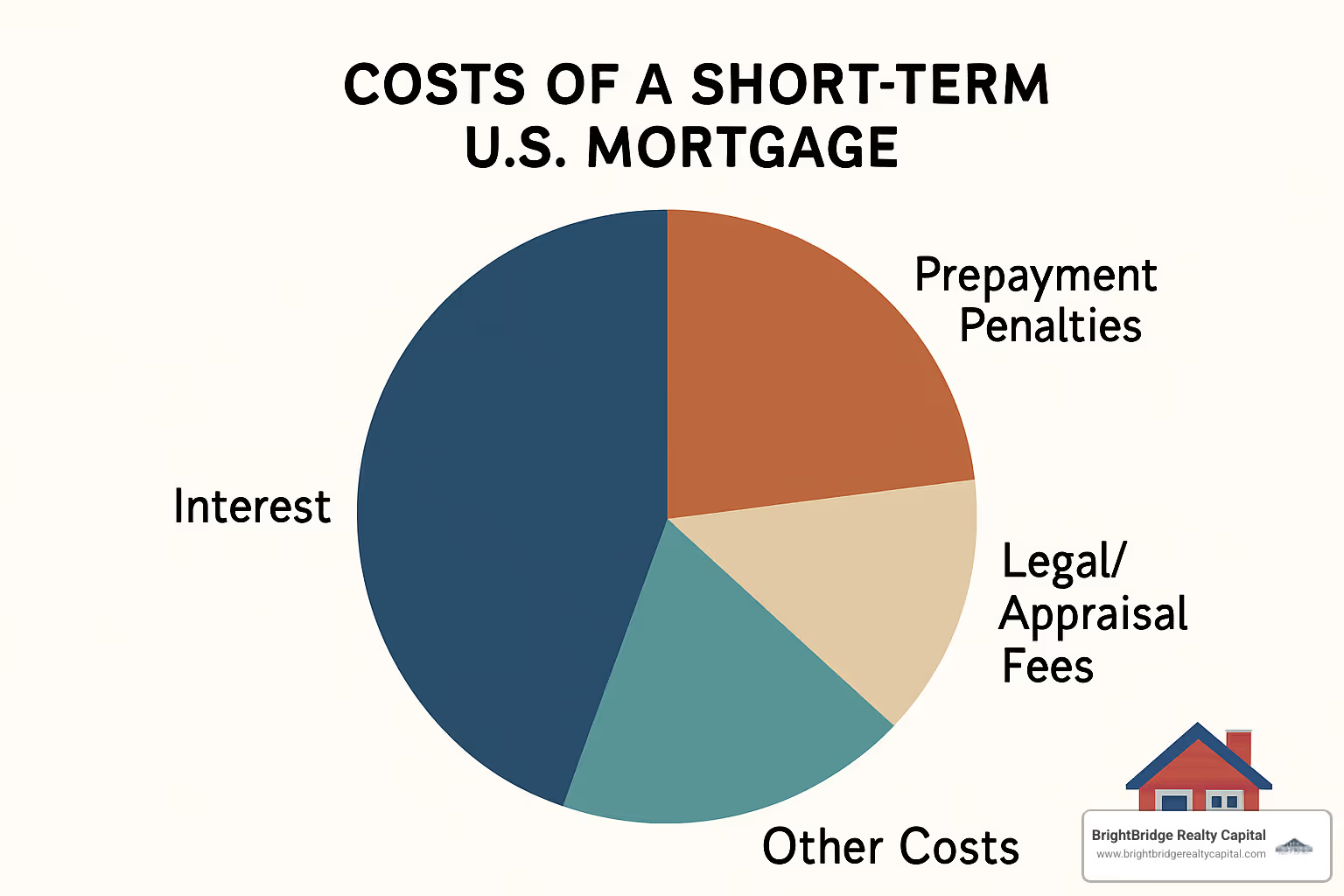

Calculando los números: factores de costos que no puedes ignorar

Cuando estás buscando el mejor hipoteca para propiedad a corto plazo, el tipo de interés anunciado es sólo la punta del iceberg. Los factores reales de los costos a menudo se esconden debajo de la superficie y pueden hacer o deshacer el retorno de su inversión.

El tasa de interés Puede parecer su mayor gasto, pero a menudo ni siquiera se acerca. Para la propiedad a corto plazo, las multas por pago anticipado pueden eclipsar los costos de intereses. He visto inversores pagar 15.000 dólares en multas para cancelar una hipoteca antes de tiempo, cuando sus pagos totales de intereses eran sólo 12.000 dólares.

Honorarios legales y de tasación agregue otros $1,500-3,000 a cada transacción. Tarifas de portabilidad De $200 a $500 pueden parecer pequeños, pero se suman si estás transfiriendo hipotecas entre propiedades.

El prueba de estrés crea un costo oculto al limitar cuánto puede pedir prestado. Deberá calificar a la tasa de su contrato más 2% o 5,25%, lo que sea mayor. Esto puede obligarlo a depositar más efectivo del planeado, inmovilizando capital que podría necesitar en otra parte.

Privilegios y sanciones por pago anticipado

La mayoría de las hipotecas ofrecen privilegios de pago anticipado que pueden reducir drásticamente su exposición a multas cuando vende. La estructura típica le permite hacer un Pago global anual del 15 % contra su saldo de capital original. Algunos prestamistas aumentan este importe hasta el 20%. También puedes normalmente aumente sus pagos regulares hasta en un 20%.

Estos privilegios no son sólo cosas agradables de tener: son herramientas estratégicas. Al realizar pagos de suma global durante su período de propiedad, reduce el saldo pendiente. Cuando llega el momento de la sanción, estás calculando las sanciones sobre una cantidad menor.

Cálculos de sanciones varían enormemente entre los prestamistas. Lo sencillo intereses a tres meses la penalización es matemática sencilla. Pero el temido Diferencial de tipos de interés (IRD) puede ser un asesino de hipotecas.

Romper una hipoteca: matemáticas del mundo real

Seamos concretos con números que reflejen la realidad actual del mercado. El pago hipotecario mensual promedio en Ontario alcanzó los $ 2445 en el segundo trimestre de 2023.

Consideremos a Sarah, una inversionista inmobiliaria con una hipoteca de 500.000 dólares al 5,5% de interés. Le quedan 2 años de su mandato de 5 años, pero necesita vender ahora porque su renovación terminó antes de lo previsto.

Con un multa de tres meses de intereses, Sarah paga: $500.000 × 5,5% ÷ 12 × 3 = $6,875. Esto es doloroso pero manejable en un momento rentable.

Pero si su prestamista usa Cálculos IRD y las tasas actuales han caído un 1% desde que firmó, las matemáticas se ponen feas rápidamente: $500,000 × 1% × 2 años = $10,000. Eso es $3,125 más que la multa simple: suficiente para borrar meses de ingresos por alquiler o invertir ganancias.

Esta es la razón por la que la estructura de las sanciones es más importante que la tasa por sí sola cuando se elige el mejor hipoteca para propiedad a corto plazo.

Estrategias para conseguir la mejor hipoteca para propiedades a corto plazo

Obteniendo el mejor hipoteca para propiedad a corto plazo No se trata sólo de encontrar la tarifa más baja, sino de posicionarse estratégicamente en un mercado que recompense la preparación y el tiempo.

Bloqueos de tarifas son su primera línea de defensa contra la volatilidad del mercado. La mayoría de los prestamistas ofrecen retenciones de tasas de 90 a 120 días, lo que significa que puede asegurar la tasa de hoy mientras completa su compra. En un entorno de tipos de interés en aumento, esta protección es invaluable.

Trabajando con agentes hipotecarios a menudo abre puertas que las relaciones directas con los prestamistas no pueden abrir. Los corredores acceden a tarifas mayoristas y pueden negociar términos que no están disponibles para los clientes minoristas. Para escenarios complejos a corto plazo, como proyectos de reparación y reversión, su experiencia se vuelve aún más valiosa.

Tu puntuación de crédito impacta directamente sus opciones y tarifas. Si bien 560 es el mínimo para calificar, apuntar a 680+ abre las mejores tarifas y términos. Incluso una mejora de 20 puntos puede ahorrar cientos de dólares al mes.

Estrategia de pago inicial requiere equilibrar la preservación del efectivo con la optimización de las tarifas. El umbral del 20% elimina el seguro hipotecario y ofrece mejores tasas, pero inmovilizar más efectivo podría limitar su capacidad para actuar rápidamente en los acuerdos.

Las características hipotecarias que más importan para la propiedad a corto plazo a menudo se pasan por alto. Cláusulas de portabilidad le permite transferir su hipoteca a una nueva propiedad sin penalización. Asunibilidad le permite al comprador hacerse cargo de los términos de su hipoteca, lo que puede ser una poderosa característica de venta. Privilegios de conversión le brinda flexibilidad para cambiar entre tasas variables y fijas a medida que cambian las condiciones del mercado.

Para inversores específicamente, nuestro financiación de arreglo y inversión Los programas ofrecen términos especializados diseñados para entregas rápidas, con tiempos de cierre a menudo dentro de una semana.

Evite estos 5 errores de novato

Ignorar las estructuras de penalización Es el error más costoso que veo. Los prestatarios quedan hipnotizados por las bajas tasas sin comprender los cálculos de las multas. Una tarifa ligeramente más alta con sanciones simples suele costar menos que una tarifa promocional con sanciones complejas.

Elección de la amortización máxima Puede parecer inteligente para el flujo de caja, pero rara vez se alinea con los objetivos de propiedad a corto plazo. Una amortización más prolongada significa más intereses y una acumulación de capital más lenta.

Saltarse la inspección profesional Es particularmente peligroso para las propiedades de volteo. He visto a inversionistas asumir $20,000 en costos de renovación sólo para encontrar $50,000 en problemas ocultos.

Sobreapalancamiento tienta a muchos inversores, especialmente en mercados calientes. Utilizar el máximo financiamiento disponible sin considerar los costos de mantenimiento no deja margen de error.

Descuidar las implicaciones fiscales puede convertir acuerdos rentables en pesadillas fiscales. Comprender el tratamiento de las ganancias de capital y la clasificación de los ingresos comerciales es fundamental.

Momento del mercado y perspectivas de las tasas de interés

Las condiciones actuales del mercado crean oportunidades únicas para el financiamiento estratégico a corto plazo. Con la tasa a un día del Banco de Canadá en 2,75% y los economistas pronosticando nuevos recortes, muchos prestatarios están eligiendo plazos de 1 a 3 años para posicionarse para tasas más bajas en el momento de la renovación.

El aumento Plazos fijos de 3 años (ahora representa el 46% de todas las cotizaciones en Ontario) refleja las expectativas de los prestatarios sobre futuros recortes de tipos. Esto representa un cambio dramático con respecto a la participación de mercado del 27% a fines de 2023.

Momento estratégico Depende de su situación específica. Si espera recortes de tasas significativos y planea vender dentro de dos años, tiene sentido fijar plazos más cortos. La clave es alinear el plazo de su hipoteca con el cronograma de venta previsto.

Preguntas frecuentes sobre la mejor hipoteca para propietarios a corto plazo

¿Qué reglas de pago inicial y seguro se aplican si solo planeo ser propietario durante 2 años?

Las reglas de pago inicial siguen siendo las mismas ya sea que planee ser propietario por 2 o 20 años. Aún necesitarás 5% mínimo para propiedades de menos de $500,000, con mayores requisitos a medida que suben los precios. Pero aquí es donde la cosa se pone interesante para los propietarios a corto plazo.

La mayoría de los inversores con los que trabajo en BrightBridge Realty Capital optan por depositar 20% o más incluso cuando califican para menos. ¿Por qué? Se trata de matemáticas. Cuando planea vender dentro de 2 años, esas primas mensuales del seguro hipotecario pueden acumularse sin brindarle muchos beneficios.

Costes del seguro hipotecario oscilan entre el 0,6% y el 4,5% del monto de su préstamo, pagado por adelantado o agregado a sus pagos mensuales. En una compra de $400,000 con un 5% de pago inicial, obtendrá costos de seguro de entre $7,600 y $15,200. Ese es dinero que no recuperará cuando lo venda.

Pero aquí hay un giro: las hipotecas aseguradas a veces obtienen mejores tasas que los que no tienen seguro. El seguro protege al prestamista, por lo que está dispuesto a ofrecer tasas más bajas. Para propietarios a muy corto plazo (menos de 18 meses), esta ventaja en la tarifa podría compensar el costo del seguro.

¿Cómo califico para un préstamo puente frente a una hipoteca fija a 1 año?

Estas dos opciones de financiamiento tienen propósitos completamente diferentes y el proceso de calificación refleja esa diferencia. Piénselo de esta manera: a préstamo puente es como un sprint, mientras que un Hipoteca fija a 1 año Es más como un trote planificado.

Préstamos puente están diseñados para ofrecer velocidad y flexibilidad. Los he visto cerrarse en tan solo 5 días cuando todo se alinea. La atención se centra en tu patrimonio inmobiliario existente y su clara estrategia de salida. Los prestamistas quieren ver que usted tenga un plan sólido para liquidar el préstamo puente, generalmente mediante la venta de su propiedad actual.

La calificación se refiere más a los activos que a los ingresos. Normalmente pagarás prima más 2-4% en intereses, pero a menudo solo realiza pagos de intereses durante el período puente.

Hipotecas fijas a un año Siga el manual tradicional de hipotecas. Pasará por una verificación completa de ingresos, verificaciones de crédito y el prueba de estrés a la tarifa de su contrato más 2% o 5,25%, lo que sea mayor. El proceso de aprobación lleva semanas, no días, pero obtendrá tarifas significativamente mejores.

Elija un préstamo puente cuando necesite cerrar una nueva propiedad antes de vender la existente. Opte por un plazo fijo de 1 año cuando tenga tiempo para obtener la aprobación total y desee el mejor hipoteca para propiedad a corto plazo tarifas disponibles.

¿Existen sanciones fiscales por vender una residencia principal dentro de los 12 meses?

Primero las buenas noticias: no hay sanciones fiscales por vender su residencia principal en un plazo de 12 meses. La exención de residencia principal lo protege del impuesto a las ganancias de capital, independientemente de qué tan rápido venda.

Pero el Agencia Tributaria de Canadá presta atención a los patrones. Si compra y vende casas con frecuencia, es posible que empiecen a preguntarse si está administrando un negocio en lugar de simplemente mudarse de casa.

La exención de residencia principal es tu amigo aquí. Siempre que la propiedad sea realmente su residencia principal, estará protegido del impuesto sobre las ganancias de capital. Esto se aplica tanto si vivió allí durante 1 mes como si vivió 10 años.

Para propiedades de inversión, las reglas son diferentes. Por lo general, pagará impuestos sobre las ganancias de capital sobre cualquier ganancia, pero la tasa depende de si la CRA lo considera ingresos por inversiones o ingresos comerciales.

La conclusión: vender su residencia principal rápidamente no generará multas fiscales, pero si lo está convirtiendo en un hábito, es posible que desee conversar con un profesional de impuestos sobre cómo estructurar sus actividades.

Conclusión y próximos pasos

Encontrar el mejor hipoteca para propiedad a corto plazo No se trata de perseguir la tarifa más baja, sino de elegir la herramienta adecuada para su cronograma y objetivos específicos. Después de trabajar con cientos de inversionistas y propietarios de viviendas, he visto cómo la estructura hipotecaria correcta puede convertir una buena inversión en una excelente, mientras que la elección incorrecta puede afectar las ganancias que nunca esperó perder.

Su cronograma debe impulsar su decisión. Si planea vender una propiedad en menos de un año, esa hipoteca abierta con una tasa más alta en realidad podría ahorrarle dinero en comparación con cancelar una hipoteca cerrada antes de tiempo. ¿Está planificando una reubicación corporativa en dos años? Un servicio fijo a corto plazo con funciones de portabilidad le brinda la flexibilidad de llevar su tarifa con usted.

El mercado actual presenta oportunidades únicas. Dado que las hipotecas fijas a tres años representan ahora casi la mitad de todas las cotizaciones en Ontario, los prestatarios se están posicionando claramente para los recortes de tasas que pronostican los economistas. Este pensamiento estratégico (mirar más allá de las tasas actuales y ver dónde podrían estar las tasas cuando se vende) separa a los propietarios exitosos a corto plazo de aquellos a los que les pilla desprevenidos.

Su hipoteca debería funcionar tan duro como usted. Busque generosos privilegios de pago anticipado que le permitan pagar entre un 15 y un 20 % anual sin penalización. Insista en la portabilidad si existe alguna posibilidad de comprar antes de vender. Considere características de asunción que hagan que su propiedad sea más atractiva para los compradores que puedan asumir sus condiciones favorables.

En BrightBridge Realty Capital, hemos construido nuestra reputación sabiendo que los bienes raíces se mueven rápido y que su financiamiento también debería hacerlo. Nuestro enfoque de préstamos directos significa que a menudo podemos cerrar en una semana, algo crucial cuando compites contra compradores en efectivo o necesitas actuar rápidamente ante una oportunidad inesperada.

El panorama hipotecario sigue evolucionando, pero una propiedad exitosa a corto plazo se reduce a la preparación y la asociación. Conozca su estrategia de salida antes de firmar. Comprenda sus verdaderos costos, incluidas las sanciones que espera no pagar nunca. Y elija un prestamista que comprenda que la flexibilidad a menudo es más importante que ahorrar un cuarto de punto en su tasa.

Ya sea que esté explorando oportunidades de reparación y conversión o necesite financiamiento de construcción especializado, nuestro Más información sobre préstamos para construcción desde cero Los programas están diseñados para inversores que piensan más allá de las hipotecas tradicionales. La propiedad a corto plazo requiere un pensamiento a corto plazo y el socio hipotecario adecuado que lo obtenga.