Loan Rangers: navegando por las mejores opciones de préstamos inmobiliarios

Summary

Descubra los mejores préstamos inmobiliarios para inversores y compradores primerizos. Conozca los tipos, estrategias y beneficios del financiamiento inteligente.

Los mejores préstamos inmobiliarios son fundamentales para cualquier inversor que busque capitalizar oportunidades en el dinámico y a menudo complejo mundo de los bienes raíces. Para ayudarle a empezar, aquí hay algunos puntos clave a considerar:

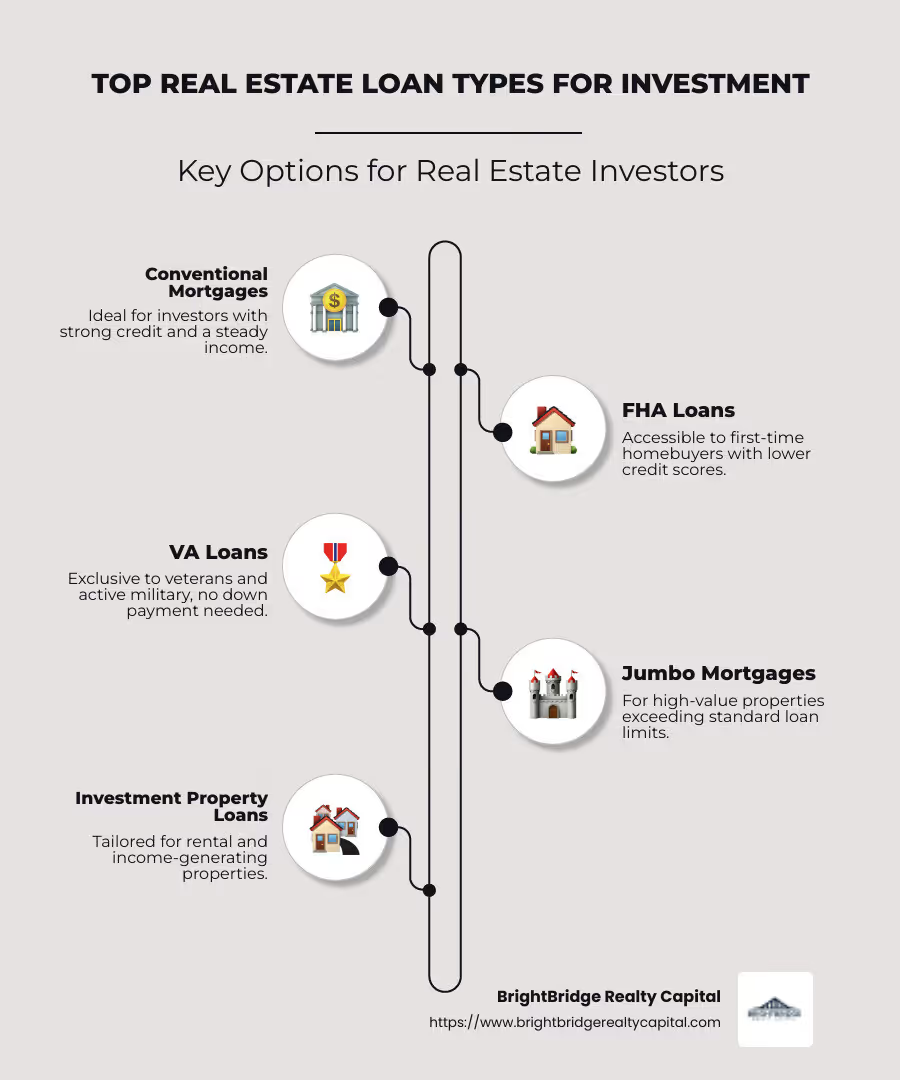

- Hipotecas convencionales: Lo mejor para quienes tienen buen crédito y desean condiciones de préstamo tradicionales.

- Préstamos de la FHA: Ideal para compradores de vivienda por primera vez con puntajes crediticios más bajos.

- Préstamos VA: Adecuado para veteranos y militares activos, y no ofrece pago inicial.

- Hipotecas Jumbo: Para comprar propiedades de alto valor que excedan los límites de préstamos convencionales.

Invertir en bienes raíces es una forma probada de generar riqueza y generar ingresos pasivos. Sin embargo, el éxito de cualquier inversión inmobiliaria a menudo depende de conseguir la financiación adecuada. Ya sea que esté buscando comprar su primera propiedad de alquiler, ampliar su cartera o aventurarse en casas de vacaciones, elegir el préstamo más adecuado puede resultar abrumador.

Navegar por varias opciones de préstamos requiere comprender los requisitos crediticios, los pagos iniciales y las tasas de interés. Igualmente importante es encontrar un prestamista que pueda ofrecer un proceso simplificado y condiciones competitivas para cerrar acuerdos rápidamente. BrightBridge Realty Capital, ubicada en Nueva York, NY, se dedica a brindar soluciones de financiamiento flexibles y personalizadas para adaptarse a diversas estrategias de inversión sin los típicos trámites burocráticos ni demoras. Al comprender el panorama de opciones disponibles, los inversores inmobiliarios pueden tomar decisiones informadas que se alineen con sus objetivos financieros y su apetito por el riesgo.

Los mejores préstamos inmobiliarios lista de palabras:

- tasas de préstamo competitivas

- tipos de préstamos para inversores inmobiliarios

- expertos en financiación inmobiliaria

Comprensión de los préstamos inmobiliarios

Los préstamos inmobiliarios pueden parecer un laberinto, especialmente si se está aventurando en propiedades de inversión. Dividámoslo en pasos simples y términos clave para ayudarlo a controlar este panorama.

Tipos de préstamos

Cuando se trata de bienes raíces, hay varios tipos de préstamos disponibles, cada uno con sus propias ventajas y desventajas:

- Hipotecas convencionales: Éstas son la opción preferida por muchos inversores. Vienen con una tasa de interés fija o ajustable y están disponibles a través de prestamistas privados. Necesitará un puntaje crediticio sólido y un pago inicial considerable, a menudo alrededor del 20%.

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos son ideales para compradores por primera vez o aquellos con puntajes crediticios más bajos. Requieren un pago inicial menor, lo que los hace más accesibles.

- Préstamos VA: Exclusivamente para veteranos y militares en servicio activo, los préstamos VA ofrecen la ventaja de no realizar pago inicial y tasas de interés competitivas.

- Hipotecas Jumbo: Diseñado para propiedades de lujo que exceden los límites de préstamos convencionales. Estos préstamos requieren un crédito excelente y un pago inicial importante.

- Préstamos de dinero privados: Provienen de inversores privados y no de bancos. Ofrecen flexibilidad y rapidez, pero a menudo a tasas de interés más altas.

Propiedad de inversión

Invertir en bienes raíces es una forma estratégica de generar riqueza. Sin embargo, financiar una propiedad de inversión difiere de comprar una residencia principal. Los prestamistas ven estas propiedades como de mayor riesgo, por lo que a menudo exigen:

- Puntajes crediticios más altos: Un buen puntaje crediticio es crucial para asegurar tasas favorables.

- Pagos iniciales más grandes: Espere depositar al menos entre un 20% y un 30%.

- Reservas de efectivo: Es aconsejable tener reservas para cubrir de seis a 12 meses de pagos de la hipoteca.

Las propiedades de inversión ofrecen el potencial de un flujo de caja constante y una apreciación con el tiempo. Sin embargo, investigue a fondo para asegurarse de que la propiedad sea rentable. Considere la ubicación, el tamaño y las comodidades que se alineen con sus objetivos de inversión.

Proceso Hipotecario

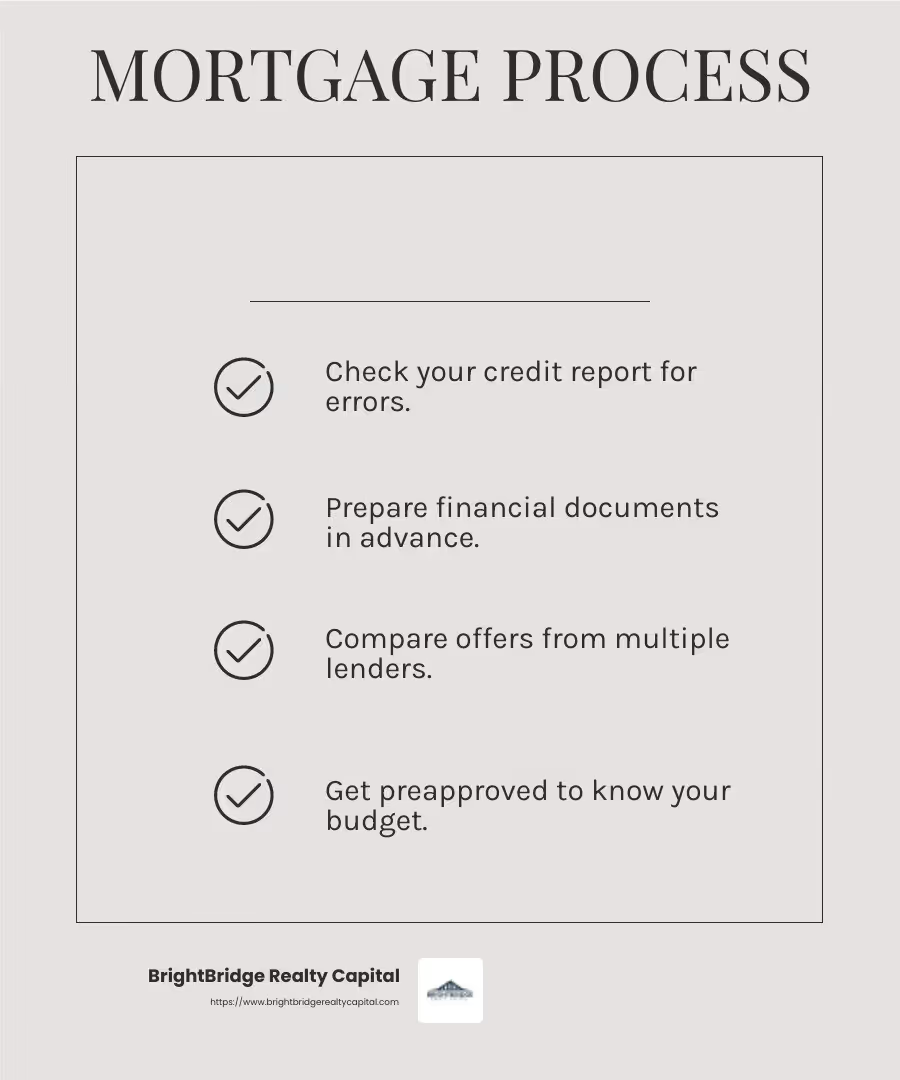

El proceso hipotecario puede ser desalentador, pero comprender los pasos puede facilitar el camino:

- Verifique su crédito: Antes de presentar la solicitud, revise su informe de crédito en busca de errores y trabaje para mejorar su puntaje si es necesario.

- Reunir documentos: Esté preparado con documentos financieros como formularios W-2, declaraciones de impuestos y extractos bancarios.

- Compare precios: Compare ofertas de diferentes prestamistas para encontrar los mejores términos y tasas.

- Obtener aprobación previa: Esto muestra a los vendedores que usted habla en serio y le ayuda a saber cuánto puede pagar.

- Cerrar el trato: Una vez que haya encontrado la propiedad y el préstamo adecuados, trabaje con su prestamista para finalizar la hipoteca.

Comprender estos conceptos básicos le ayudará a dirigir el complejo mundo de los préstamos inmobiliarios. Ya sea que esté comprando su primera propiedad de alquiler o ampliando su cartera, elegir el préstamo adecuado es crucial para tener éxito.

A continuación, exploraremos el mejores préstamos inmobiliarios para inversionistas, profundizando en opciones de préstamos específicas y estrategias de financiamiento que pueden maximizar sus retornos.

Los mejores préstamos inmobiliarios para inversores

Cuando se trata de mejores préstamos inmobiliarios Para los inversores, tienen una variedad de opciones a considerar. Cada tipo de préstamo tiene sus propios beneficios y desventajas, por lo que comprenderlos puede ayudarlo a tomar una decisión inteligente para su estrategia de inversión. Exploremos las opciones disponibles para financiar propiedades de alquiler y maximizar el retorno de su inversión.

Opciones de préstamo para propiedades en alquiler

- Hipotecas convencionales

Estos son los préstamos más habituales para inversores. A menudo exigen un pago inicial más alto (normalmente entre el 20% y el 30%) y una buena puntuación crediticia. La ventaja es que vienen con tasas de interés competitivas, especialmente si su puntaje crediticio es alto. - Préstamos de dinero privados

Si sus prioridades son la velocidad y la flexibilidad, los préstamos de dinero privados pueden ser una excelente opción. Están menos regulados que los préstamos tradicionales, lo que significa que los términos pueden ser más negociables. Sin embargo, prepárese para tasas de interés más altas y plazos más cortos. Estos préstamos son ideales para inversiones a corto plazo o proyectos de respuesta rápida. - Préstamos financiados por los propietarios

En este acuerdo, el vendedor de la propiedad financia la compra. Esto puede evitar los procesos hipotecarios tradicionales y ofrecer términos más flexibles. Pero tenga cuidado con las tasas de interés potencialmente más altas y el riesgo de pagos globales. - Préstamos con índice de cobertura del servicio de la deuda (DSCR)

Estos préstamos se centran en los ingresos de la propiedad de alquiler en lugar de en sus ingresos personales. Esto los hace atractivos si desea un proceso de aprobación simplificado. Los préstamos DSCR suelen tener tasas competitivas y no requieren declaraciones de impuestos ni verificación de empleo.

Estrategias de financiación

Invertir en propiedades de alquiler no se trata sólo de elegir el préstamo adecuado; también se trata de emplear estrategias financieras efectivas para maximizar el retorno de la inversión (ROI).

- Aprovechar la regla del 2%

Esta regla sugiere que una propiedad es una buena inversión si genera ingresos mensuales por alquiler iguales o superiores al 2% de su precio de compra. Si bien es una guía aproximada, puede ayudarle a evaluar rápidamente la rentabilidad potencial. - Considere los préstamos de cartera

Si posee varias propiedades, consolidarlas en un solo préstamo de cartera puede simplificar la administración y potencialmente reducir los costos. Los préstamos de cartera pueden ofrecer más flexibilidad en términos y condiciones, atendiendo a sus necesidades de inversión específicas. - Optimizar el flujo de caja

Asegúrese de que sus ingresos por alquiler superen los pagos y gastos de su hipoteca. Esto significa seleccionar propiedades en áreas de alta demanda y mantenerlas bien para minimizar las tasas de desocupación.

Pensamientos finales

Elegir el préstamo adecuado puede afectar significativamente su éxito como inversionista inmobiliario. Al comprender las opciones y emplear estrategias inteligentes, puede crear una cartera rentable. A continuación, exploraremos los mejores préstamos inmobiliarios para compradores primerizos, centrándonos en préstamos respaldados por el gobierno y opciones de la FHA.

Los 8 principales tipos de préstamos inmobiliarios

Al sumergirse en la inversión inmobiliaria, comprender el Los 8 tipos principales de préstamos inmobiliarios puede equiparlo con el conocimiento para tomar decisiones informadas. Cada tipo de préstamo tiene su propio conjunto de ventajas y desventajas, personalizadas para diferentes estrategias de inversión.

1. Hipotecas convencionales

Ventajas:

- Tasas de interés competitivas: A menudo es más bajo para quienes tienen puntajes crediticios altos.

- Flexibilidad: Amplia gama de opciones de plazos, generalmente de 15 a 30 años.

Desventajas:

- Pagos iniciales más altos: Normalmente requieren un pago inicial del 20-30%.

- Criterios más estrictos: Se necesitan puntajes crediticios más altos y relaciones deuda-ingresos más bajas.

2. Préstamos de la FHA

Ventajas:

- Requisito de puntuación crediticia más baja: Más fácil para compradores primerizos.

- Pagos iniciales más bajos: Tan solo el 3,5%.

Desventajas:

- Primas de seguro hipotecario: Requerido, aumentando el costo total.

- Límites de préstamo: Restringido por ubicación y tipo de propiedad.

3. Préstamos VA

Ventajas:

- No se requiere pago inicial: Para veteranos y miembros del servicio elegibles.

- Sin seguro hipotecario privado (PMI): Reduce los costos mensuales.

Desventajas:

- Requisitos de elegibilidad: Limitado a veteranos, miembros del servicio activo y algunos reservistas.

- Tarifa de financiación: Se requiere una tarifa única, que se puede financiar.

4. Préstamos jumbo

Ventajas:

- Límites de préstamo más altos: Adecuado para propiedades caras.

- Términos flexibles: Se puede personalizar según las necesidades.

Desventajas:

- Requisitos de crédito más estrictos: Puntajes crediticios más altos y escrutinio financiero.

- Tasas de interés más altas: Debido al mayor monto del préstamo y al mayor riesgo.

5. Préstamos con índice de cobertura del servicio de la deuda (DSCR)

Ventajas:

- Aprobación basada en ingresos: Se centra en los ingresos de la propiedad más que en los ingresos personales.

- Proceso simplificado: No es necesario presentar declaraciones de impuestos ni verificación de empleo.

Desventajas:

- Tasas de interés más altas: Refleja el riesgo de los préstamos basados en los ingresos.

- Potencial de tarifas más altas: Para compensar el proceso simplificado.

6. Préstamos de cartera

Ventajas:

- Flexibilidad: Los prestamistas pueden personalizar los términos para adaptarlos a las necesidades del prestatario.

- Diversos tipos de propiedades: Adecuado para diversas inversiones inmobiliarias.

Desventajas:

- Tasas de interés más altas: Debido al mayor riesgo para el prestamista.

- Disponibilidad limitada: No todos los prestamistas ofrecen estos préstamos.

7. Préstamos de dinero privados

Ventajas:

- Aprobación rápida: Más rápido que los préstamos tradicionales.

- Términos negociables: Más flexibilidad en la estructuración del préstamo.

Desventajas:

- Tasas de interés más altas: Refleja el riesgo y la velocidad de aprobación.

- Plazos de préstamo más cortos: A menudo exigen el reembolso en un plazo más corto.

8. Préstamos hipotecarios generales

Ventajas:

- Consolidación: Financia múltiples propiedades bajo una sola hipoteca.

- Flexibilidad en la venta: Puede vender propiedades individuales sin refinanciar.

Desventajas:

- Tarifas más altas: Normalmente son más altos que los préstamos tradicionales.

- Riesgo de garantía cruzada: Los problemas con una propiedad pueden afectar a toda la cartera.

Comprender estos tipos de préstamos puede ayudarlo a elegir los mejores préstamos inmobiliarios para sus objetivos de inversión. Cada tipo ofrece beneficios y desafíos únicos, así que considere su situación financiera, estrategia de inversión y objetivos a largo plazo al seleccionar un préstamo.

A continuación, exploraremos los mejores préstamos inmobiliarios para compradores primerizos, centrándonos en los préstamos respaldados por el gobierno y las opciones de la FHA.

Los mejores préstamos inmobiliarios para compradores primerizos

Comprar su primera casa es un gran problema. Es emocionante pero también puede resultar un poco abrumador. Por suerte, existen mejores préstamos inmobiliarios diseñado solo para compradores primerizos. Exploremos cuáles son estas opciones y cómo pueden ayudarle a obtener las llaves de su nuevo hogar.

Préstamos respaldados por el gobierno

Los préstamos respaldados por el gobierno son una excelente opción para quienes compran por primera vez. Estos préstamos están asegurados por el gobierno, lo que significa que los prestamistas pueden ofrecer mejores condiciones. Dos tipos populares de préstamos respaldados por el gobierno son los préstamos de la FHA y los préstamos del VA.

Préstamos de la FHA

Préstamos de la FHA son administrados por la Administración Federal de Vivienda. Son perfectos para compradores primerizos porque tienen requisitos de pago inicial más bajos y criterios de calificación crediticia más relajados.

¿Por qué elegir un préstamo de la FHA?

- Pago inicial bajo: Puede comprar una casa con tan solo un 3,5% de pago inicial.

- Requisitos de crédito flexibles: Incluso si su puntaje crediticio no es perfecto, aún podría calificar.

- Más fácil de calificar: Los requisitos son menos estrictos en comparación con los préstamos convencionales.

Sin embargo, tenga en cuenta que los préstamos de la FHA vienen con primas de seguro hipotecario. Esto significa que pagará una prima inicial y una tarifa mensual. Pero para muchos compradores primerizos, los beneficios superan estos costos.

Préstamos VA

Los préstamos VA son otra excelente opción si es un veterano o un miembro del servicio activo. Estos préstamos ofrecen ventajas únicas que pueden facilitar la compra de una vivienda.

Beneficios de los préstamos VA:

- Sin pago inicial: Puedes financiar el 100% del valor de la vivienda.

- Sin seguro hipotecario privado (PMI): Esto puede ahorrarle dinero cada mes.

- Tasas de interés competitivas: A menudo, tasas de interés más bajas que las de los préstamos convencionales.

Para calificar para un préstamo VA, debe cumplir con requisitos de servicio específicos. También hay una tarifa de financiación, pero se puede incorporar al préstamo, lo que facilita su gestión.

Otras consideraciones

Si bien los préstamos respaldados por el gobierno son excelentes, también es inteligente explorar los programas estatales de asistencia para compradores de vivienda. Muchos estados ofrecen subvenciones, créditos fiscales o tasas de interés más bajas para ayudar a quienes compran por primera vez.

Elegir el préstamo adecuado consiste en encontrar el que se ajuste a su presupuesto y planes futuros. Ya sea un préstamo de la FHA con un pago inicial bajo o un préstamo del VA sin PMI, estas opciones pueden hacer realidad su sueño de ser propietario un hogar una realidad.

En la siguiente sección, analizaremos los mejores préstamos inmobiliarios para personas con puntajes crediticios altos y exploraremos los beneficios de los préstamos convencionales.

Los mejores préstamos inmobiliarios para puntajes crediticios altos

Si tiene un puntaje crediticio alto, se encuentra en una excelente posición cuando se trata de asegurar el mejores préstamos inmobiliarios. Un puntaje crediticio alto puede generar tasas de interés más bajas y mejores condiciones de préstamo, lo que hace que ser propietario de una vivienda sea más asequible.

Por qué son importantes los puntajes crediticios

Su puntaje crediticio es un número que muestra qué tan confiable es usted para devolver dinero. Los prestamistas analizan este número para decidir si usted es una apuesta segura. Cuanto mayor sea su puntuación, más probabilidades tendrá de obtener una buena oferta en un préstamo.

Beneficios de un puntaje crediticio alto:

- Tasas de interés más bajas: Los prestamistas ofrecen mejores tasas a las personas con puntuaciones altas. Esto puede ahorrarle miles de dólares durante la vigencia de un préstamo.

- Mejores condiciones de préstamo: Es posible que califique para préstamos con menores tarifas o opciones de pago más flexibles.

- Más opciones de préstamo: Una puntuación alta abre la puerta a más tipos de préstamos, incluidos los préstamos convencionales.

Préstamos convencionales

Los préstamos convencionales son una opción popular para quienes tienen un crédito sólido. A diferencia de los préstamos respaldados por el gobierno, estos no están asegurados por el gobierno. Esto significa que los prestamistas establecen sus propios términos, que pueden ser favorables si su crédito es bueno.

Ventajas de los préstamos convencionales:

- Tasas de interés más bajas: Con un puntaje crediticio alto, puede obtener tasas más bajas que muchos préstamos respaldados por el gobierno.

- Sin seguro hipotecario: Si depositas al menos un 20%, puedes evitar pagar un seguro hipotecario privado (PMI).

- Términos flexibles: Puede elegir entre varias duraciones, como 15 o 30 años.

Tenga en cuenta: Si bien los préstamos convencionales ofrecen grandes beneficios, a menudo requieren un pago inicial más alto y requisitos crediticios más estrictos en comparación con los préstamos de la FHA o VA.

Maximizando su alto puntaje crediticio

Para aprovechar al máximo su alto puntaje crediticio, busque prestamistas que ofrezcan las mejores condiciones. Incluso una pequeña diferencia en las tasas de interés puede tener un gran impacto en sus pagos mensuales y en el costo total del préstamo.

Consejos para utilizar su puntaje crediticio alto:

- Negociar términos: No tema pedir mejores tarifas o tarifas más bajas.

- Considere un pago inicial mayor: Esto puede reducir el monto de su préstamo y potencialmente reducir su tasa de interés.

- Explore diferentes prestamistas: Cada prestamista puede ofrecer condiciones diferentes, por lo que vale la pena comparar ofertas.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre préstamos inmobiliarios, incluida la diferencia entre propiedades de alquiler y residencia principal.

Preguntas frecuentes sobre préstamos inmobiliarios

¿Cuál es el mejor tipo de préstamo para una propiedad de alquiler?

Cuando se trata de financiar una propiedad de alquiler, elegir el mejores préstamos inmobiliarios puede marcar una gran diferencia en el éxito de su inversión. Las propiedades de alquiler a menudo requieren un enfoque diferente al de las residencias principales.

Tipos de préstamos populares para propiedades de alquiler:

- Préstamos convencionales: Estos son comunes para las propiedades de alquiler. A menudo requieren un pago inicial más alto, generalmente alrededor del 20-25%, pero ofrecen tasas de interés competitivas para aquellos con puntajes crediticios sólidos.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda (DSCR) le permiten calificar en función de los ingresos por alquiler de la propiedad en lugar de sus ingresos personales. Esta puede ser una gran opción si la propiedad genera un fuerte flujo de caja.

- Préstamos de dinero privados: Estos préstamos pueden ser más rápidos de obtener y tienen requisitos crediticios menos estrictos, pero generalmente tienen tasas de interés más altas.

Consejo: Calcule siempre el flujo de caja potencial de la propiedad utilizando una calculadora de flujo de caja para garantizar que la inversión sea viable.

¿En qué se diferencian los préstamos para propiedades de inversión de los préstamos para residencia principal?

Los préstamos para propiedades de inversión y los préstamos para residencia principal tienen algunas diferencias clave. Los prestamistas consideran que las propiedades de inversión son más riesgosas, lo que afecta los términos y condiciones.

Diferencias clave:

- Pagos iniciales: Los préstamos para propiedades de inversión generalmente requieren un pago inicial mayor. Mientras que una residencia principal puede necesitar tan solo del 3 al 5 %, las propiedades de inversión suelen necesitar al menos el 20 %.

- Tasas de interés: Espere tasas de interés más altas sobre los préstamos para propiedades de inversión para compensar el mayor riesgo del prestamista.

- Reservas de efectivo: Los prestamistas suelen exigir pruebas de reservas de efectivo para cubrir varios meses de pagos hipotecarios de propiedades de inversión.

- Calificación de ingresos: Para propiedades de inversión, los prestamistas pueden permitirle contar el 75% de los ingresos por alquiler de la propiedad como parte de sus ingresos calificados. Esto puede ayudarle a calificar para un préstamo mayor.

¿Cuáles son los beneficios de los programas de asistencia hipotecaria respaldados por el gobierno?

Los programas de asistencia hipotecaria respaldados por el gobierno pueden ser un salvavidas para muchos compradores de vivienda, ya que ofrecen beneficios únicos que no se encuentran en los préstamos convencionales.

Beneficios de los préstamos respaldados por el gobierno:

- Pagos iniciales más bajos: Programas como los préstamos de la FHA permiten pagos iniciales más bajos, a veces tan bajos como el 3,5%, lo que hace que ser propietario de una vivienda sea más accesible.

- Calificación más fácil: Estos programas suelen tener requisitos crediticios más indulgentes, lo que puede resultar útil para quienes compran por primera vez o para aquellos con un crédito no perfecto.

- Préstamos VA para veteranos: Los veteranos elegibles pueden beneficiarse de financiamiento sin pago inicial y tasas de interés más bajas, lo que facilita la compra de una vivienda.

- Seguro Hipotecario: Si bien los préstamos de la FHA requieren un seguro hipotecario, el costo general aún puede ser menor debido a las tasas de interés reducidas y los requisitos de pago inicial.

Consideraciones: Siempre verifique los requisitos de elegibilidad específicos para cada programa, ya que pueden variar según la ubicación y las circunstancias personales.

En la siguiente sección, profundizaremos en los distintos tipos de préstamos disponibles para inversores inmobiliarios y cómo elegir el mejor para su situación.

Conclusión

Gestionar préstamos inmobiliarios puede ser un desafío, pero con el socio adecuado no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas que se adaptan a sus necesidades de inversión únicas. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestro objetivo es ofrecer financiación rápida y un servicio perfecto.

Nuestro cierres rápidos, a menudo en una semana, nos diferencian de los prestamistas tradicionales. Entendemos que el tiempo es oro en el mercado inmobiliario y nuestro enfoque de préstamo directo elimina intermediarios, brindándole tasas competitivas y un proceso sin complicaciones.

Con ubicaciones en Nueva York, NY y alcance a nivel nacional, BrightBridge Realty Capital está aquí para ayudarlo en cada paso del camino. Nuestra experiencia y soluciones personalizadas garantizan que usted tenga las herramientas financieras necesarias para tener éxito en sus proyectos inmobiliarios.

¿Listo para explorar los mejores préstamos inmobiliarios para su estrategia de inversión? Conozca más sobre nuestras soluciones de financiación personalizadas y lleve sus inversiones inmobiliarias al siguiente nivel con BrightBridge Realty Capital.