Movimientos inteligentes: refinanciación de su propiedad de inversión para obtener el máximo ahorro

Summary

Descubra las mejores opciones de refinanciamiento para propiedades de inversión. Aumente el flujo de caja, reduzca los pagos y haga crecer su cartera con estrategias inteligentes.

Por qué los inversores inteligentes están refinanciando sus propiedades ahora mismo

En el dinámico clima económico actual, los inversores inmobiliarios expertos buscan activamente oportunidades para optimizar sus carteras, y la refinanciación se destaca como una estrategia principal. La importante apreciación del valor de las propiedades en los últimos años ha creado una enorme reserva de capital sin explotar. Para los inversores, esto no es sólo riqueza en papel; es capital inactivo que puede activarse para impulsar el crecimiento, mejorar el flujo de caja y asegurar la estabilidad financiera. El mejor refinanciamiento para propiedades de inversión Depende de sus objetivos específicos, pero las opciones más populares brindan un camino claro para aprovechar este capital:

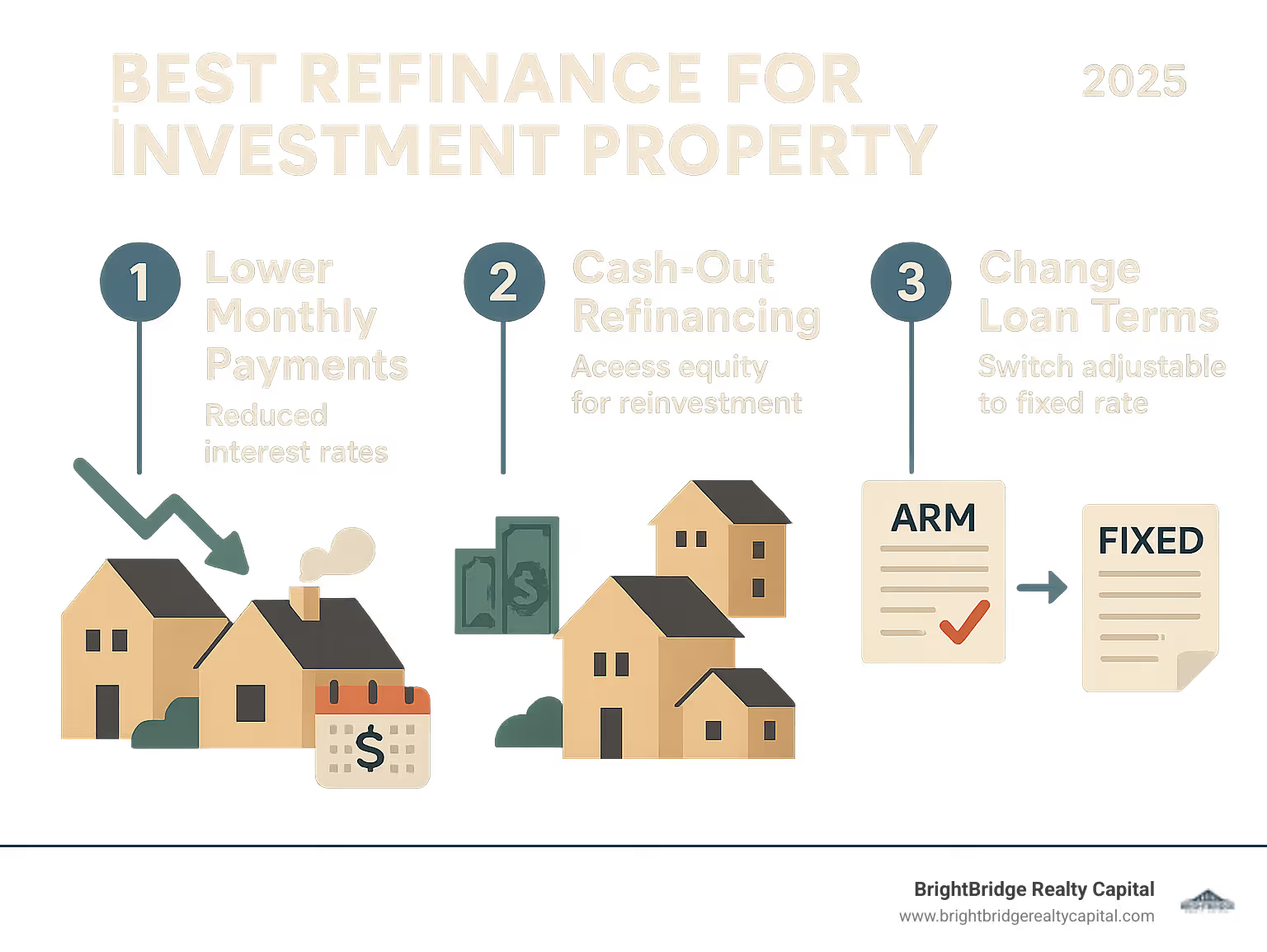

- Refinanciación con retiro de efectivo: Esta es la herramienta de crecimiento por excelencia. Le permite acceder hasta el 75% del valor de tasación actual de su propiedad, lo que le proporciona una suma global sustancial de efectivo para reinvertir en nuevas propiedades, financiar renovaciones con valor agregado o diversificar sus activos.

- Refinanciación a tipo y plazo: Un movimiento defensivo y optimizador. Esta opción le permite reducir su tasa de interés para reducir los pagos mensuales y aumentar el flujo de caja, o cambiar los términos de su préstamo (por ejemplo, de una hipoteca de 30 años a una de 15 años) para generar capital más rápido.

- Préstamos DSCR: Una opción revolucionaria para el inversor moderno. Estos préstamos lo califican según el potencial de ingresos de la propiedad en lugar de sus ingresos personales W-2, lo que los hace ideales para personas que trabajan por cuenta propia y aquellos que buscan ampliar su cartera sin afectar su relación deuda-ingresos personales.

- Préstamos de cartera: La herramienta definitiva para la simplificación y la escala. Si posee varias propiedades, un préstamo de cartera le permite consolidar varias hipotecas en un préstamo único y manejable con un pago mensual, a menudo con términos más flexibles que el financiamiento convencional.

Los inversores inmobiliarios han experimentado un importante crecimiento de su capital en los últimos años, lo que hace que la refinanciación sea una estrategia atractiva. Como señaló un experto de la industria: "Con la demanda de buenas propiedades de alquiler tan fuerte como es hoy, muchos inversores creen que es el momento adecuado para empezar a hacer crecer una cartera de bienes raíces". Este sentimiento se repite en toda la industria, ya que el aumento de los alquileres y la fuerte demanda crean un entorno favorable para los propietarios.

Refinanciación de propiedades de inversión ofrece varios beneficios convincentes. Puede reducir los pagos mensuales, lo que aumenta directamente sus ingresos operativos netos y su rentabilidad en efectivo. Puede acceder a efectivo para nuevas inversiones, lo que le permite ejecutar estrategias como el método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) de manera más efectiva. O puede cambiar de una hipoteca de tasa ajustable (ARM) a un préstamo de tasa fija, lo que le brindará gastos predecibles y protegerá su inversión de futuros aumentos de las tasas de interés.

Sin embargo, es fundamental comprender que la refinanciación de propiedades de inversión conlleva requisitos más estrictos que los de las residencias principales. Los prestamistas perciben estos préstamos como de mayor riesgo, por lo que fortalecen sus criterios de suscripción. Los tipos de interés suelen ser entre un 0,5% y un 0,75% más altos, una prima por el riesgo añadido. Además, los prestamistas exigen al menos un 25% de capital (una relación préstamo-valor del 75%) para garantizar que usted tenga una participación significativa en el juego. También necesitará puntajes crediticios más sólidos, a menudo 680 o más, con los mejores términos reservados para aquellos con puntajes de 740+.

El proceso también implica costos de cierre más altos, generalmente entre el 2% y el 6% del monto del préstamo, y una verificación de ingresos más rigurosa. Esté preparado para proporcionar documentación detallada, incluidos contratos de arrendamiento vigentes y, potencialmente, dos años de formularios de impuestos del Anexo E para demostrar el desempeño financiero de la propiedad.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que se especializa en ayudar a los inversores a gestionar las complejidades del financiamiento de propiedades de inversión. Mi carrera está dedicada a desmitificar este proceso. No solo proceso préstamos; Me asocio con mis clientes para diseñar estrategias de financiación. A lo largo de mi carrera, he ayudado a innumerables clientes a identificar el mejor refinanciamiento para propiedades de inversión opciones que se alinean con sus estrategias de crecimiento de cartera y objetivos de flujo de efectivo, convirtiendo su capital latente en capital activo que genera riqueza.

Básico mejor refinanciamiento para propiedades de inversión términos:

- refinanciación de residencia principal a propiedad de inversión

- tipos actuales de hipotecas sobre propiedades de inversión

- financiación de inversiones inmobiliarias

¿Por qué refinanciar su propiedad de inversión?

Refinanciación de una propiedad de inversión es un movimiento estratégico que puede transformar el rendimiento de su cartera. Piense en ello como una puesta a punto de su inversión, optimizando su motor financiero y abriendo nuevas vías para el crecimiento. Se trata de hacer que sus activos trabajen de manera más inteligente y más intensa para usted, en lugar de dejar que el capital permanezca inactivo. Analicemos los beneficios tangibles y las consideraciones cruciales.

Los beneficios financieros

Exploremos cómo mejor refinanciamiento para propiedades de inversión puede mejorar sus resultados al hacer que su dinero trabaje más.

Mejora del flujo de caja suele ser el mayor atractivo. Cuando obtiene una tasa de interés más baja, sus pagos hipotecarios mensuales disminuyen. Por ejemplo, reducir su tasa en sólo un 1% en un préstamo de $300,000 podría ahorrarle más de $170 por mes, o más de $2,000 por año. Ese dinero extra permanece en su bolsillo todos los meses, lo que crea un colchón de flujo de efectivo más saludable para vacantes o reparaciones y aumenta directamente la rentabilidad de sus ingresos por alquiler. ¡Es como recibir un aumento automático de su propiedad!

Tasas de interés más bajas puede ahorrarle decenas de miles de dólares durante la vigencia de su préstamo. Si las tasas de mercado han caído significativamente desde que compró su propiedad por primera vez, la refinanciación podría ser una de las medidas financieras de mayor impacto que realice este año. Esta reducción en los gastos por intereses es pura ganancia agregada a sus resultados.

Mayor retorno de la inversión (ROI) Esto ocurre naturalmente cuando reduce sus costos de endeudamiento. Sus métricas de ROI y retorno de efectivo sobre efectivo mejoran instantáneamente porque sus gastos disminuyen mientras sus ingresos siguen siendo los mismos. Esto hace que su propiedad tenga un desempeño más sólido y eficiente en su cartera.

Financiación de renovaciones a través de un refinanciamiento con retiro de efectivo le permite aprovechar el valor líquido de su propiedad para financiar mejoras de valor agregado. ¿Necesita actualizar una cocina obsoleta, agregar un baño, terminar un sótano o mejorar el atractivo exterior? Estas mejoras no sólo justifican tasas de alquiler más altas sino que también aumentan el valor de mercado general de la propiedad, creando un poderoso ciclo de crecimiento del capital.

Liquidación de deudas con intereses elevados es otra estrategia brillante. ¿Por qué pagar entre un 18% y un 25% de interés sobre tarjetas de crédito o préstamos personales cuando puedes consolidar esa deuda en tu hipoteca a una tasa mucho más baja? Esta medida puede reducir drásticamente el total de sus pagos mensuales de deuda, simplificar sus finanzas en un solo pago y convertir los intereses de la deuda del consumidor no deducibles en intereses hipotecarios potencialmente deducibles de impuestos.

Liberar capital para comprar una segunda casa es donde la refinanciación realmente brilla para el crecimiento de la cartera. En lugar de esperar años para ahorrar para otro pago inicial, puede acceder al valor líquido de su propiedad ahora. Esto le permite aprovechar las oportunidades del mercado y ampliar su cartera a un ritmo mucho más rápido, utilizando el rendimiento de un activo para adquirir otro.

Posibles desventajas y costos a considerar

La refinanciación no es una solución universalmente perfecta y es vital comprender las posibles desventajas antes de lanzarse a lanzarse.

Tasas de interés más altas frente a la vivienda principal Los préstamos son una realidad. Las tasas de las propiedades de inversión suelen ser entre un 0,5% y un 0,75% más altas que las de una residencia principal. Los prestamistas consideran que las propiedades de alquiler son más riesgosas, ya que es más probable que un propietario con dificultades financieras incumpla con una propiedad de inversión que con su propia casa. Esta prima es un costo estándar de hacer negocios de inversión inmobiliaria.

Criterios de prestamista más estrictos significa un listón más alto para la aprobación. Necesitará puntajes crediticios más sólidos (a menudo 700+), una relación deuda-ingresos más baja y más capital del que necesitaría para su vivienda principal. El proceso de suscripción es más riguroso y menos indulgente.

Costos de cierre consumirá sus ahorros, que generalmente oscilan entre el 2% y el 6% del monto de su nuevo préstamo. Estos costos incluyen honorarios de apertura del prestamista, honorarios de tasación, seguro de título, honorarios de abogados y honorarios de registro. Debe tener en cuenta estos costos en su análisis de equilibrio para garantizar que el refinanciamiento sea rentable.

Reiniciar el reloj del préstamo es una consideración importante. Cuando refinancia una hipoteca a 30 años con un nuevo plazo de 30 años, reinicia el calendario de amortización. Dado que la mayoría de los intereses se pagan en los primeros años de un préstamo, esto podría significar pagar más intereses totales a largo plazo. Una estrategia para combatir esto es optar por un plazo más corto (como 20 o 15 años) o realizar pagos adicionales del capital de su nuevo préstamo.

Multas por pago anticipado de préstamos existentes podría aplicarse a su hipoteca actual. Algunos préstamos, especialmente los no convencionales, incluyen una cláusula que cobra una tarifa si cancelas el préstamo dentro de un período determinado (por ejemplo, los primeros 3 a 5 años). Revise los documentos de su préstamo cuidadosamente, ya que estas multas pueden agregar miles de dólares a sus costos de refinanciamiento y potencialmente anular los beneficios.

Calculando su punto de equilibrio es crucial. Este cálculo simple (Costos totales de cierre ÷ Ahorros mensuales) le indica cuántos meses le tomará a sus ahorros cubrir el costo de refinanciamiento. Si planea vender la propiedad antes de llegar a este punto, es probable que la refinanciación no sea la medida financiera adecuada.

La clave es calcular los números con diligencia y garantizar que el refinanciamiento se alinee con sus objetivos de inversión específicos a largo plazo.

Calificar para una refinanciación de propiedades de inversión

Obtener la aprobación para el refinanciamiento de una propiedad de inversión es un juego de pelota diferente al de financiar una vivienda principal. Los prestamistas ven las propiedades de alquiler como un negocio y, como tal, conllevan un mayor riesgo percibido. Si un inversor tiene problemas financieros, la hipoteca de un alquiler suele ser el primer pago que no debe realizar, mucho antes que la hipoteca de su propia casa. Este perfil de riesgo elevado significa que los prestamistas exigen finanzas más sólidas y una solicitud más sólida por parte del prestatario. La mejor refinanciación para propiedades de inversión Las opciones están reservadas para prestatarios que puedan demostrar claramente una sólida estabilidad financiera y un historial comprobado de desempeño inmobiliario.

RequisitoRefinanciamiento de residencia principalRefinanciamiento de propiedades de inversiónPuntaje de créditoGeneralmente 620-680+Normalmente 680-700+ (740+ para las mejores tarifas)LTV (máx.)A menudo hasta un 80-95%Comúnmente 75% (o 70% para retiro de efectivo)DTI (máx.)Hasta 43-50%A menudo entre el 36% y el 43% o menosTasas de interésTarifas convencionales estándar0,5%-0,75% másReservas2-6 meses PITI6-12 meses PITI por propiedad

Requisitos clave del prestatario

En BrightBridge Realty Capital, guío a los inversores para que presenten su panorama financiero de la mejor manera posible. The requirements are more stringent, but they are achievable with diligent preparation.

Tu el puntaje crediticio debe ser sólido. Estamos hablando de un mínimo de 680 a 700 para la mayoría de los prestamistas. Si bien las empresas patrocinadas por el gobierno como Fannie Mae y Freddie Mac técnicamente podrían tener mínimos más bajos, los prestamistas individuales imponen sus propias "superposiciones" o reglas más estrictas. Para obtener las tarifas y condiciones más competitivas, suele ser necesaria una puntuación de 740 o más. Un puntaje crediticio alto demuestra un historial de gestión responsable de la deuda y reduce el riesgo percibido por el prestamista.

La relación deuda-ingresos (DTI) es crucial. Normalmente recomendamos mantener su DTI en 36% o menos para refinanciaciones de propiedades de inversión, aunque algunos programas pueden llegar hasta el 43%. Su DTI son los pagos mensuales totales de su deuda (tarjetas de crédito, préstamos para automóviles, todas las hipotecas y el pago del nuevo préstamo propuesto) dividido por su ingreso mensual bruto. Los prestamistas necesitan absoluta confianza en que usted puede manejar cómodamente todas sus obligaciones, incluso si la propiedad está desocupada.

Las reservas de efectivo importan mucho. Los prestamistas quieren ver una liquidez significativa, y a menudo requieren pagos PITI (principal, intereses, impuestos y seguro) de 6 a 12 meses para la propiedad en cuestión y, a veces, para todas las propiedades financiadas que posee. Esto no es dinero para cerrar; es su red de seguridad mantenida en una cuenta líquida (como cuenta corriente, de ahorros o de corretaje). Esto demuestra que si su inquilino se muda o si enfrenta un gasto de capital importante, como un techo nuevo, aún puede realizar los pagos de su hipoteca sin problemas.

El número de propiedades financiadas que posee también entra en juego. Para los préstamos convencionales a través de Fannie Mae, generalmente tiene un límite de 10 propiedades financiadas. Los requisitos también se vuelven más estrictos después de financiar su quinta propiedad, y a menudo exigen puntajes crediticios más altos y fondos de reserva más grandes. Si se acerca a este límite, es hora de explorar financiamiento alternativo, como préstamos de cartera o préstamos DSCR, que no tienen estos límites específicos.

Requisitos específicos de la propiedad

Más allá de sus finanzas personales, la propiedad en sí se pone bajo el microscopio.

La relación préstamo-valor (LTV) suele alcanzar un máximo del 75 % para un refinanciamiento a tasa y plazo, lo que significa que necesita al menos un 25% del capital. Para las refinanciaciones con retiro de efectivo, el LTV suele ser incluso más bajo, comúnmente con un límite del 70% y requiriendo un 30% de capital. Esto garantiza que usted mantenga una participación significativa en la propiedad incluso después de extraer efectivo.

La verificación de ingresos por alquiler no es negociable. Los prestamistas querrán ver un contrato de arrendamiento vigente y ejecutado para demostrar que la propiedad está ocupada y genera los ingresos que usted reclama. Para una propiedad recién alquilada o desocupada, es posible que requieran un análisis de alquiler de mercado por parte del tasador. Los prestamistas suelen utilizar sólo el 75% de los ingresos brutos por alquiler en sus cálculos para tener en cuenta los posibles costos de desocupación y mantenimiento.

Si es un inversor experimentado, espere que los prestamistas profundicen en Anexo E de sus declaraciones de impuestos durante los últimos dos años. Este formulario detalla sus ingresos y gastos para todas las propiedades de alquiler. Los prestamistas analizarán esto para ver si su cartera es realmente rentable con el tiempo. Sin embargo, volverán a agregar los gastos no monetarios, como la depreciación, para obtener una imagen más clara de su verdadero flujo de caja.

Una nueva tasación de la propiedad es obligatorio. Esta valoración independiente determina el valor de mercado actual de su propiedad y es la piedra angular para calcular su LTV y el monto máximo del préstamo. Dados los recientes cambios en el mercado, una nueva tasación a menudo puede desbloquear cantidades sorprendentes de capital. The appraiser will also assess the property's condition and its marketability as a rental.

Si bien son más estrictos, estos requisitos están diseñados para protegerlo a usted y al prestamista, garantizando que la inversión sea sostenible. En BrightBridge Realty Capital, nos especializamos en ayudar a los inversores a superar estos obstáculos y preparar una solicitud a prueba de balas para asegurar el mejor refinanciamiento para propiedades de inversión términos.

Encontrar el mejor refinanciamiento para propiedades de inversión: tipos y estrategias de préstamos

Cuando buscas el mejor refinanciamiento para propiedades de inversión, es como ser un chef seleccionando el cuchillo adecuado para una tarea específica. Un cuchillo de carnicero no servirá para cortar en cubitos finos. De manera similar, el préstamo que funciona de manera brillante para un inversionista que busca arreglar y revertir será completamente incorrecto para un propietario que compra y retiene. Es por eso que adoptamos un enfoque consultivo, comprendiendo primero su situación particular, su tolerancia al riesgo y sus objetivos a largo plazo antes de recomendar un camino a seguir.

Tipos comunes de préstamos de refinanciamiento

Comencemos con las opciones fundamentales que forman el núcleo de la mayoría de las estrategias de los inversores.

Refinanciación a tipos y plazos es el enfoque más sencillo: considérelo como un simple intercambio por un mejor trato. Está reemplazando su hipoteca existente por una nueva que tiene condiciones más favorables. Los objetivos principales suelen ser conseguir una tasa de interés más baja, lo que reduce su pago mensual y aumenta el flujo de caja, o cambiar la duración del préstamo. Por ejemplo, podría acortar el plazo de 30 a 15 años para acumular capital a un ritmo acelerado y ser propietario de la propiedad de forma gratuita y limpia antes. Por el contrario, podría refinanciar un préstamo a 15 años a un plazo de 30 años para reducir significativamente su pago mensual y maximizar el flujo de efectivo para otras inversiones. La clave aquí es que no retira dinero en efectivo; estás simplemente optimizando la deuda existente.

Refinanciación con retiro de efectivo Aquí es donde las cosas se ponen interesantes para el crecimiento de la cartera. Esto es cuando obtiene una hipoteca nueva y mayor que la que debe actualmente y recibe la diferencia en una suma global libre de impuestos. Es la forma más directa de convertir el capital ilíquido de su propiedad en capital líquido y poderoso. Por ejemplo, imagine que posee una propiedad que ahora vale $500 000 con una hipoteca restante de $220 000. Un prestamista podría permitirle refinanciar hasta el 75% del valor, que es $375,000. Después de liquidar el préstamo existente de $220 000 y contabilizar, digamos, $10 000 en costos de cierre, saldría con $145 000 en efectivo. Este capital puede utilizarse luego como pago inicial de otro alquiler, financiar renovaciones importantes o mantenerse como una sólida reserva de efectivo. Sin embargo, esta estrategia conlleva compensaciones: una hipoteca más grande significa un pago mensual más alto, y las tasas de interés de los préstamos con retiro de efectivo suelen ser ligeramente más altas que las de los refinanciamientos a tasa y plazo.

Préstamos de cartera Ofrecen un paradigma diferente, especialmente para inversores con tres o más propiedades. En lugar de hacer malabarismos con varias hipotecas, puede refinanciar varias propiedades con un único préstamo general. Esto simplifica drásticamente su vida financiera con un solo estado de cuenta y un solo pago. Debido a que estos préstamos se mantienen en los libros del prestamista (no se venden a Fannie/Freddie), ofrecen una mayor flexibilidad. Los términos se pueden personalizar, pueden adaptarse a propiedades mantenidas en una LLC y pueden incluir características como cláusulas de liberación, que le permiten vender una propiedad de la cartera sin tener que refinanciar todo el préstamo.

El mejor refinanciamiento para propiedades de inversión: comprensión de los préstamos DSCR

Aquí es donde el juego realmente cambia para los inversores modernos e inteligentes. Los préstamos DSCR han revolucionado el financiamiento de propiedades de inversión al centrarse en lo que más importa: la capacidad de la propiedad para pagarse por sí misma.

El Ratio de cobertura del servicio de la deuda (DSCR) es un cálculo maravillosamente simple: (Ingresos brutos por alquiler) / (Principal de la hipoteca + Intereses + Impuestos + Seguro + Cuotas de HOA). Los prestamistas normalmente quieren ver un DSCR de 1,25 o más, lo que significa que los ingresos de la propiedad son un 25% más que sus gastos totales de vivienda. Una proporción de 1,0 significa que la propiedad se equilibra.

Lo que hace que los préstamos DSCR sean tan poderosos es que hay sin verificación de ingresos personales. Sin formularios W-2, sin declaraciones de impuestos, sin recibos de sueldo. El préstamo se suscribe en función del flujo de caja de la propiedad. Esta es una solución perfecta para inversores autónomos, jubilados o cualquier persona cuyos ingresos sean difíciles de documentar tradicionalmente. Le permite mantener sus finanzas personales completamente separadas de sus actividades de inversión y evita afectar su índice DTI personal, lo que le deja libre para calificar para otros préstamos.

Los préstamos DSCR también han abierto interesantes oportunidades para propiedades de alquiler a corto plazo. Si tiene un Airbnb o VRBO exitoso, los prestamistas especializados pueden analizar datos de mercado de fuentes como AirDNA para proyectar los ingresos por alquiler y calificarlo para un préstamo, incluso si la propiedad es nueva. Este es un nivel de sofisticación que no encontrará en un banco tradicional.

Para obtener información más detallada sobre cómo funcionan estos préstamos, consulte nuestra página de préstamos DSCR.

Estrategias avanzadas de financiación

A veces, las soluciones disponibles en el mercado no son suficientes. Ahí es donde brillan la financiación creativa y la profunda experiencia.

El método BRRRR Refinanciamiento: La 'R' final en la popular estrategia Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir es la más crítica. Después de rehabilitar una propiedad y colocar un inquilino, realiza un refinanciamiento con retiro de efectivo basado en el nuevo valor posterior a la reparación (ARV) más alto. El objetivo es retirar la mayor parte, si no la totalidad, de su inversión de capital original, con la que luego podrá "repetir" el proceso en una nueva propiedad. Este es el motor del rápido crecimiento de la cartera.

Financiación retrasada es un punto de inflexión para los compradores en efectivo. Normalmente, debe esperar seis meses (un período de "condimentación") antes de poder realizar una refinanciación con retiro de efectivo. La excepción de financiación retrasada le permite refinanciar y retirar efectivo casi inmediatamente después de una compra en efectivo. Simplemente deberá proporcionar documentación que demuestre que utilizó fondos propios para la adquisición. Esta estrategia le permite mantener una posición negociadora sólida como comprador en efectivo y, al mismo tiempo, reciclar rápidamente su capital para el siguiente acuerdo.

Transición del dinero fuerte a la financiación permanente es un camino común para los inversores flippers y BRRRR. Los préstamos de dinero fuerte son excelentes por su rapidez y flexibilidad a la hora de adquirir y renovar una propiedad, pero sus altas tasas de interés y plazos cortos no son sostenibles. Una vez que la propiedad se renueva y se estabiliza con un inquilino, lo ayudamos a refinanciar esa costosa deuda en un préstamo de tasa fija a largo plazo (como un préstamo convencional o DSCR) con condiciones mucho mejores, asegurando sus ganancias y flujo de efectivo.

Puede obtener más información sobre nuestras soluciones de financiación a largo plazo en nuestro página de préstamos de alquiler.

Su guía paso a paso para el proceso de refinanciamiento

Comprender el proceso de refinanciamiento de principio a fin ayuda a eliminar el misterio y el estrés de lo que puede parecer un viaje abrumador. En BrightBridge Realty Capital, hemos perfeccionado nuestro enfoque para hacer que mejor refinanciamiento para propiedades de inversión experiencia lo más fluida y transparente posible para nuestros clientes. Si bien un cronograma típico va de 30 a 60 días desde la solicitud hasta el cierre, nuestro modelo de préstamos directos y nuestra comunicación proactiva a menudo nos permiten cerrar préstamos mucho más rápido, a veces en tan solo dos semanas, cuando toda la documentación está en orden.

Paso 1: Preparación y Aplicación

El éxito en la refinanciación comienza con una preparación sólida. Piense en esta fase como organizar meticulosamente todas las piezas de su rompecabezas financiero antes de que le ayudemos a ensamblarlas en una aplicación convincente.

Recopilación de documentos es tu primera prioridad. Un archivo bien preparado es la forma más rápida de lograr un cierre sin problemas. Generalmente necesitarás:

- Identificación personal: Licencia de conducir y tarjeta de Seguro Social.

- Comprobante de ingresos: Dos años de formularios W-2, 1099 y/o declaraciones de impuestos personales y comerciales (todos los anexos). Si trabaja por cuenta propia, también se necesita un estado de pérdidas y ganancias del año hasta la fecha.

- Verificación de activos: De dos a tres meses de estados de cuenta para todas las cuentas de activos (cuentas corrientes, de ahorro, de corretaje, de jubilación).

- Documentos de propiedad: Declaraciones hipotecarias actuales de todas las propiedades de su propiedad, páginas de declaración de seguros para propietarios de viviendas y facturas de impuestos a la propiedad.

- Comprobante de ingresos por alquiler: Contratos de arrendamiento ejecutados para todas las unidades de alquiler. Si una unidad está desocupada, prepárese para que el prestamista utilice una estimación de alquiler de mercado de la tasación.

- Lista de Deudas: Una lista completa de todas las obligaciones de deuda mensuales.

Antes de presentar la solicitud, calcule su patrimonio en la propiedad (Valor de Mercado Actual - Saldo Hipotecario Pendiente = Patrimonio). Este sencillo paso le ayudará a comprender si cumple con el umbral mínimo de capital del 25-30 % y a cuánto efectivo podría acceder.

Lo más importante, define your refinancing goal claramente. ¿Está buscando pagos mensuales más bajos, efectivo para otra inversión, consolidación de deuda o un cambio de una ARM a una tasa fija? Tener un objetivo preciso nos ayuda a guiarlo hacia el producto de préstamo perfecto.

Paso 2: Cómo encontrar el mejor prestamista para refinanciar su propiedad de inversión

Elegir su prestamista es tan importante como elegir su tipo de préstamo. No todos los prestamistas comprenden realmente los matices de las propiedades de inversión y esta experiencia puede marcar una gran diferencia en su experiencia y resultados.

Busque prestamistas que se especialicen en propiedades de inversión.. Es posible que un banco local que maneja principalmente residencias principales no esté familiarizado con los préstamos DSCR, los préstamos de cartera o las propiedades mantenidas en una LLC. Los prestamistas y corredores hipotecarios especializados que trabajan con inversores tendrán un conjunto de productos más amplio y una mejor comprensión de sus necesidades.

Comparar tarifas y términos de múltiples fuentes, pero no tenga una visión limitada sólo de la tasa de interés. Un préstamo con una tasa ligeramente más alta pero con tarifas y costos de cierre significativamente más bajos podría ser la opción más barata, especialmente si no planea conservar la propiedad durante el plazo completo del préstamo. Solicite siempre una estimación de préstamo para comparar manzanas con manzanas.

Solicite referencias de otros inversores inmobiliarios, su contador público certificado o su agente inmobiliario. Las recomendaciones personales a menudo conducen a relaciones crediticias más confiables y confiables.

Comprensión tipos de prestamistas le ayuda a tomar una decisión informada. Traditional banks and credit unions can be good for simple, conventional loans if you have a strong banking relationship. Los agentes hipotecarios pueden vender su préstamo a docenas de prestamistas mayoristas, lo que potencialmente le permitirá encontrar una buena oferta. Los prestamistas directos como BrightBridge suelen ofrecer un procesamiento más rápido, más control sobre el proceso de suscripción y condiciones flexibles para productos especializados como DSCR o préstamos de cartera.

Paso 3: Desde la suscripción hasta el cierre

Una vez que haya enviado su solicitud, el préstamo pasa a la etapa de verificación y aprobación. Aquí es donde toda tu preparación inicial vale la pena.

El proceso de suscripción es donde un asegurador de préstamos, el analista de riesgos del banco, realiza una inmersión profunda en su expediente. Verificarán sus ingresos, activos e historial crediticio y examinarán las finanzas de la propiedad. Pueden emitir una "aprobación condicional", lo que significa que el préstamo se aprueba en espera del cumplimiento de ciertas condiciones, como proporcionar un extracto bancario actualizado o una carta explicando un depósito grande.

Coordinación de tasación de inmuebles sucede durante esta fase. Se ordenará a un tasador externo independiente que evalúe su propiedad. Determinarán su valor de mercado actual y evaluarán su estado general. Esta tasación es fundamental ya que afecta directamente la relación préstamo-valor y el monto final del préstamo.

Bloqueos de tarifas protegerlo de las fluctuaciones de las tasas de interés mientras su préstamo está en proceso. Una vez que esté satisfecho con los términos, puede fijar su tasa de interés por un período determinado, generalmente de 15 a 60 días. Esto le brinda la tranquilidad de saber que su tasa no cambiará antes de llegar a la mesa de cierre.

Revisión de la Declaración de Cierre (CD) es un paso final crítico. Por ley, debe recibir su CD final al menos tres días hábiles antes del cierre programado. Este documento describe todos los términos oficiales finales de su préstamo, incluida la tasa de interés, el pago mensual y los costos totales de cierre. Revíselo meticulosamente y compárelo con su estimación de préstamo inicial. Haga preguntas sobre cualquier cosa que no esté clara o sea diferente.

Firma de los documentos finales del préstamo el día del cierre lo hace oficial. Te reunirás con un notario o con una compañía de títulos para firmar los diversos documentos legales que liquidan tu antigua hipoteca y establecen la nueva.

Financiación del préstamo completa el proceso. Para un refinanciamiento a tasa y plazo, el nuevo préstamo financia y cancela el anterior. Para un refinanciamiento con retiro de efectivo, recibirá su parte en efectivo mediante transferencia bancaria o cheque, generalmente dentro de unos días hábiles después de la firma.

Preguntas frecuentes sobre la refinanciación de propiedades de inversión

A lo largo de mis años especializándome en la financiación de propiedades de inversión, he notado que los inversores, tanto nuevos como experimentados, tienden a hacer un conjunto similar de preguntas al explorar sus opciones de refinanciamiento. Estas son las inquietudes más comunes que surgen durante nuestras consultas. Obtener respuestas claras a estas preguntas es clave para tomar una decisión informada y con confianza.

¿Cuánto capital necesito para refinanciar una propiedad de inversión?

Ésta es la pregunta más frecuente y fundamental. Para un convencional refinanciación a tipo y plazo, la mayoría de los prestamistas exigen que usted tenga al menos 25% de capital en su propiedad de inversión. Esto se traduce en una relación préstamo-valor (LTV) máxima del 75%. Por un refinanciación con retiro de efectivo, los requisitos son aún más estrictos. Muchos prestamistas limitan el LTV al 70% o 75%, lo que significa que necesitarás Del 25% al 30% del capital para acceder a ese efectivo. Por ejemplo, si su propiedad vale $400,000, un refinanciamiento con retiro de efectivo del 75% del LTV permitiría un préstamo máximo de $300,000. Si debe $200,000, potencialmente podría acceder a $100,000 en efectivo, menos los costos de cierre. Este requisito de capital es una herramienta clave de gestión de riesgos para los prestamistas.

¿Puedo refinanciar una propiedad de inversión que acabo de comprar en efectivo?

¡Absolutamente! Esta es una de mis estrategias favoritas para compartir con compradores en efectivo, conocida como "financiamiento retrasado". Es una poderosa excepción a la regla estándar de "condimento", que generalmente requiere que usted sea propietario de una propiedad durante seis meses antes de poder realizar una refinanciación con retiro de efectivo. Con el financiamiento retrasado, puede ejecutar un refinanciamiento con retiro de efectivo casi inmediatamente después de su compra en efectivo, a veces en cuestión de semanas. Los requisitos clave son sencillos: debe proporcionar una copia del estado de cierre de la compra a documente el origen de su efectivo y demostrar que no se utilizó financiación. Esta estrategia es brillante para los inversores que desean reponer rápidamente su capital para el próximo acuerdo, combinando el poder de negociación de una oferta en efectivo con el apalancamiento financiero de un préstamo.

¿Son las tasas de interés más altas para las refinanciaciones de propiedades de inversión?

Sí, lo son, y hay una razón lógica para ello. Los tipos de interés de las propiedades de inversión suelen ser entre un 0,50% y un 0,75% más altos que los tipos de un préstamo equivalente para vivienda habitual. Algunos prestamistas pueden incluso tener ajustes del 1% o más según el LTV y el puntaje crediticio. Los prestamistas ven las propiedades de inversión como de mayor riesgo porque, estadísticamente, los prestatarios tienen más probabilidades de incumplir con una propiedad de alquiler que con su propia casa durante dificultades financieras. Esta prima de tasa es la compensación del prestamista por asumir ese riesgo adicional. Si bien esto puede parecer frustrante, es importante recordar que las propiedades de inversión ofrecen beneficios únicos, como ingresos por alquiler y ventajas fiscales (como depreciación y deducciones de gastos), que las residencias principales no ofrecen. La tasa ligeramente más alta es un costo estándar de hacer negocios que a menudo queda más que compensado por el rendimiento financiero general de la propiedad.

¿Puedo refinanciar una propiedad que se encuentra en una LLC?

Sí, esta es una necesidad muy común para los inversores serios. Sin embargo, normalmente no puede utilizar un préstamo convencional estándar de Fannie Mae o Freddie Mac, ya que están diseñados para individuos. Para refinanciar una propiedad mantenida en una Sociedad de Responsabilidad Limitada (LLC), deberá utilizar un producto de préstamo comercial o un préstamo de cartera especializado como un préstamo DSCR. Estos préstamos están diseñados específicamente para otorgarse a entidades comerciales. La mayoría de los prestamistas seguirán exigiendo que los directores de la LLC (usted y sus socios) firmen un garantía personal, lo que significa que usted sigue siendo personalmente responsable de la deuda si la LLC incumple. Este es un punto crucial que debe comprender al proteger sus activos personales.

¿Qué son los "requisitos de preparación" y cómo afectan a la refinanciación?

'Condimento' se refiere al tiempo que ha sido propietario de una propiedad. Para los préstamos convencionales, los prestamistas suelen exigir un período de maduración de seis meses antes de que le permitan realizar un refinanciamiento con retiro de efectivo en función del valor de tasación actual de la propiedad. Si intenta refinanciar antes de los seis meses, el monto del préstamo generalmente se basa en el precio de compra original, no en el nuevo valor más alto. Esta regla existe para evitar cambios rápidos y especulativos. La excepción de 'financiamiento retrasado' analizada anteriormente es la principal forma de eludir esta regla para los compradores en efectivo. Algunos prestamistas de cartera y de dinero fuerte pueden tener requisitos de maduración más cortos, por lo que siempre es importante preguntarle a su prestamista sobre sus políticas específicas.

¿Cómo afecta a mis impuestos la refinanciación de una propiedad de inversión?

Esta es una pregunta crítica y siempre debe consultar con un asesor fiscal calificado para su situación específica. En términos generales, el acto de refinanciación en sí no es un hecho imponible. No paga impuestos sobre el efectivo que recibe de un refinanciamiento con retiro de efectivo porque se considera producto del préstamo, no ingreso. Sin embargo, el interés que paga por la nueva hipoteca suele ser deducible de impuestos como gasto comercial. Un matiz importante de las refinanciaciones con retiro de efectivo es que la deducibilidad de los intereses de la parte del retiro de efectivo depende de cómo se utilicen los fondos. Si utiliza el efectivo para comprar o mejorar otra propiedad de inversión, el interés generalmente es deducible. Si lo utiliza por motivos personales (como comprar un automóvil o pagar unas vacaciones), es posible que el interés de esa parte del préstamo no sea deducible. Una contabilidad adecuada es esencial.

Conclusión: Haga su próximo paso inteligente

Refinanciar su propiedad de inversión no es simplemente otra transacción financiera: es uno de los movimientos estratégicos más poderosos que puede realizar para administrar activamente y acelerar el crecimiento de su cartera de bienes raíces. Si su objetivo es liberar flujo de caja mensual, acceda al capital inactivo para su próxima compra de propiedad, financiar renovaciones con valor añadido, o simplemente reduzca sus costos de endeudamiento, encontrando el mejor refinanciamiento para propiedades de inversión puede ser un punto de inflexión definitivo en su viaje de inversión.

A lo largo de esta guía completa, analizamos todo, desde las razones de peso para refinanciar en el mercado actual hasta los detalles esenciales de los requisitos de calificación más estrictos para los inversores. Hemos explorado cómo un refinanciación con retiro de efectivo puede ser el combustible para la expansión de su cartera, ¿por qué Préstamos DSCR son una herramienta revolucionaria para inversores autónomos y aquellos que buscan escalar, y cómo estrategias avanzadas como financiación retrasada y el Refinanciación mediante el método BRRRR puede ayudarle a reciclar capital con increíble velocidad y eficiencia.

La conclusión clave es esta: La refinanciación es una herramienta financiera dinámica, no un evento único. Debería ser una parte recurrente de la revisión anual de su cartera, alineándose con sus objetivos de inversión más amplios. Tal vez desee reducir sus pagos mensuales para mejorar el flujo de caja de su propiedad y construir una red de seguridad más grande. Quizás esté pensando en ese dúplex al otro lado de la ciudad y necesite obtener capital para el pago inicial. O tal vez simplemente esté cansado de esa alta tasa de interés de hace unos años y desee optimizar su estructura de deuda. Cualquiera que sea su motivación, la estrategia de refinanciación adecuada puede ayudarle a alcanzar sus objetivos de forma más rápida y eficaz.

El socio financiero adecuado marca la diferencia. En BrightBridge Realty Capital, lo entendemos. Vivimos y respiramos financiación de inversiones inmobiliarias. Entendemos que los inversores necesitan algo más que un préstamo; necesita un socio que proporcione decisiones rápidas, soluciones flexibles y creativas, y tarifas competitivas. Nuestro enfoque de préstamos directos elimina las demoras de los intermediarios y nuestra profunda experiencia en financiamiento de propiedades de inversión significa que hablamos su idioma y entendemos sus desafíos y oportunidades únicos.

Hemos ayudado a innumerables inversores, desde principiantes que buscan optimizar su alquiler único hasta propietarios de carteras experimentados que administran docenas de propiedades, a desbloquear el potencial oculto de sus propiedades a través de la refinanciación estratégica. Adaptamos nuestras soluciones para que se ajusten a sus necesidades específicas, tolerancia al riesgo y cronograma.

¿Listo para dar tu próximo paso inteligente? El capital acumulado en su propiedad de inversión actual podría ser la clave que desbloquee su próximo nivel de éxito. Explore nuestras soluciones de financiación hoy, o mejor aún, programe una llamada estratégica sin compromiso con nuestro equipo. Analicemos cómo mejor refinanciamiento para propiedades de inversión puede acelerar su camino hacia la creación de riqueza a largo plazo a través del sector inmobiliario.