La mejor manera de financiar una casa plegable: una guía práctica

Summary

Descubra la mejor manera de financiar una casa abatible. ¡Explore préstamos, asociaciones y opciones creativas para cambiar de casa con éxito!

Al considerar inversiones inmobiliarias, muchos podrían pensar que el la mejor manera de financiar una casa abatible es crucial para su éxito. He aquí un vistazo rápido a algunas opciones de financiación populares:

- Préstamos de dinero fuerte: Conocidos por su financiación rápida, estos préstamos se basan en activos y son perfectos para proyectos a corto plazo.

- Préstamos sobre el valor de la vivienda: Con tasas de interés más bajas, estos préstamos aprovechan el valor líquido de su vivienda existente.

- Préstamos 203K: Especialmente diseñados para proyectos de renovación y respaldados por la FHA, ofrecen un período de pago más extendido.

- Financiamiento alternativo: Explorar soluciones creativas, asociaciones e incluso acceder a redes personales puede abrir nuevas puertas.

Invertir en una casa abatible es una empresa lucrativa, pero requiere una planificación financiera estratégica. Al comprender y elegir la opción de financiación adecuada, puede agilizar el proceso de cambio de vivienda, mitigar los riesgos y maximizar las ganancias. Las inversiones inmobiliarias como esta ofrecen el potencial de obtener retornos rápidos, pero conllevan sus propios desafíos.

Ya sea que sea un inversionista experimentado o un nuevo participante en el panorama inmobiliario, BrightBridge Realty Capital ofrece soluciones personalizadas para que sus proyectos de reparación y conversión sean un éxito. Con tarifas competitivas y cierres rápidos, le permitimos aprovechar las oportunidades con confianza.

La mejor manera de financiar una casa abatible terminología:

- cómo financiar una solución y un cambio

- sin pago inicial, préstamos para arreglar y cambiar

- arreglar y voltear a los prestamistas hipotecarios

Entendiendo el cambio de casas

El cambio de casa es una estrategia de inversión inmobiliaria en la que un inversor compra una propiedad, la renueva y la vende para obtener ganancias. Parece sencillo, pero el proceso implica varios pasos y consideraciones fundamentales.

El proceso de cambio de casa

- Adquisición: El primer paso es encontrar una propiedad que se pueda comprar por debajo del valor de mercado. Esto a menudo significa buscar propiedades en dificultades o ejecuciones hipotecarias.

- Renovación: Una vez adquirida, la propiedad se somete a reformas. Esto puede variar desde actualizaciones cosméticas menores hasta reparaciones estructurales importantes. Es esencial presupuestar con precisión y prepararse para costos inesperados. Se recomienda una reserva de efectivo del 20% al 30% para cubrir gastos imprevistos.

- Vendiendo: Después de las renovaciones, la propiedad se vuelve a poner en venta. El objetivo es venderlo rápidamente para minimizar los costos de tenencia, como servicios públicos, seguros e impuestos a la propiedad.

Potencial de ganancias

Revertir casas puede resultar muy rentable. En el segundo trimestre de 2022, la ganancia bruta promedio por casa remodelada en los EE. UU. fue de $67,902. Sin embargo, los márgenes de beneficio pueden variar según la ubicación, las condiciones del mercado y la experiencia y eficiencia del inversor.

Consideraciones clave

- La ubicación importa: Las mejores ciudades para cambiar de vivienda, como Pittsburgh y Baltimore, ofrecen condiciones de mercado favorables y potencial para obtener mayores rendimientos.

- Paciencia y experiencia: Los inversores exitosos se toman su tiempo para encontrar la propiedad adecuada y confían en una red de contratistas confiables. Acelerar el proceso puede provocar errores y reducir los beneficios.

- Gestión de riesgos: Cambiar casas implica riesgos financieros, incluidos sobrecostos y caídas del mercado. Planificación adecuada y el respaldo financiero es crucial.

La remodelación de una casa puede ser una empresa lucrativa si se realiza con una planificación cuidadosa y una financiación estratégica. Al comprender el proceso y los posibles obstáculos, los inversores pueden maximizar sus rendimientos y minimizar los riesgos.

La mejor manera de financiar una casa plegable

Financiar una casa abatible de manera efectiva es crucial para maximizar su potencial de ganancias. Aquí exploraremos tres métodos de financiación populares: Préstamos de dinero fuerte, Préstamos sobre el valor de la vivienda, y Préstamos 203K.

Préstamos de dinero fuerte

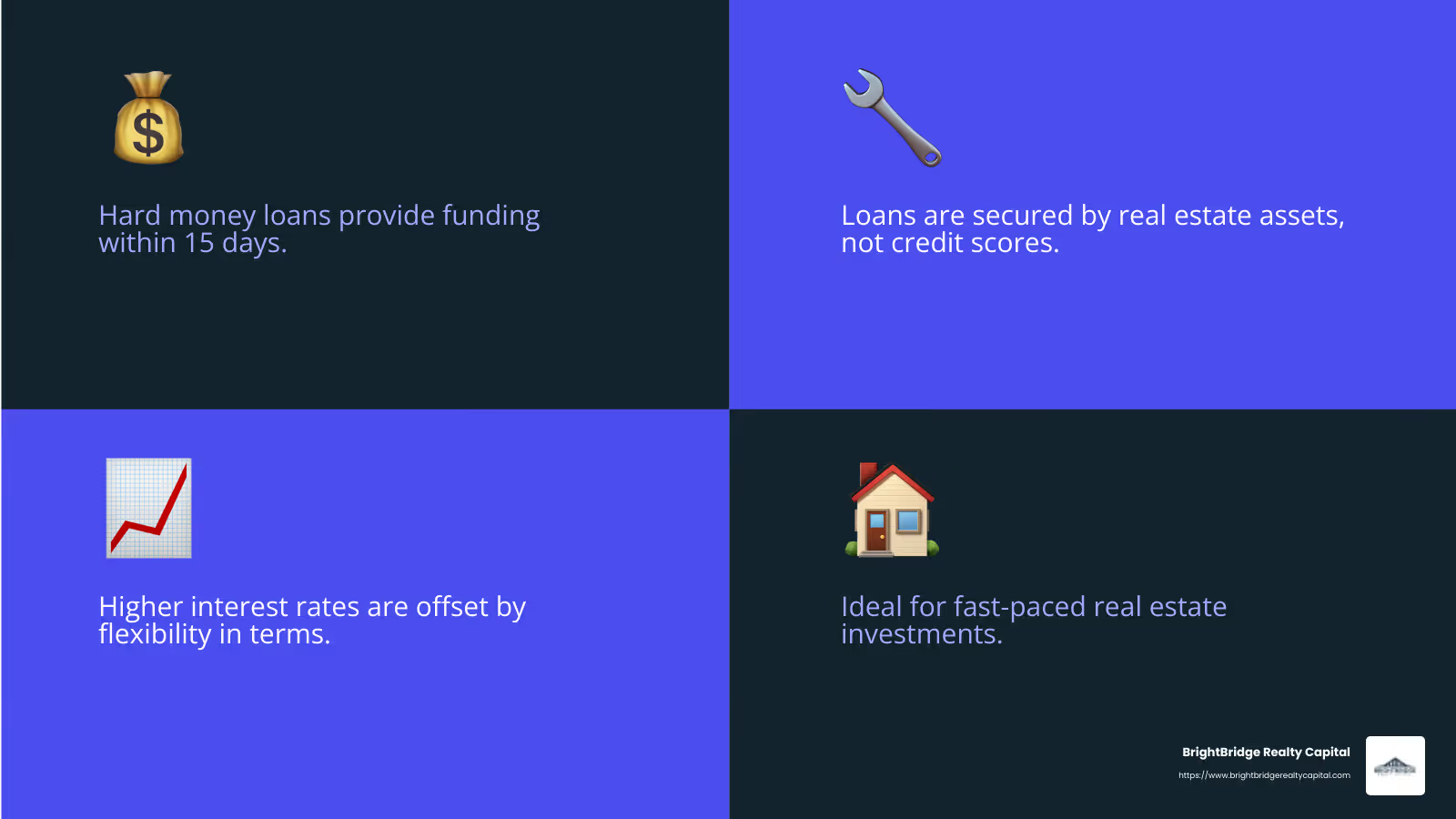

Los préstamos de dinero fuerte son una opción para muchos compradores de viviendas debido a su a corto plazo naturaleza y basado en activos criterios de préstamo. Estos préstamos suelen ser ofrecidos por prestamistas privados y están garantizados por activos inmobiliarios, lo que los hace accesibles incluso si su crédito no es perfecto.

- Financiamiento rápido: Una de las mayores ventajas de los préstamos de dinero fuerte es la velocidad de financiación. A diferencia de los préstamos tradicionales, cuyo procesamiento puede tardar semanas, los préstamos de dinero fuerte pueden aprobarse y financiarse en tan solo 15 días. Esto permite a los inversores actuar rápidamente en mercados competitivos.

- Términos flexibles: Si bien las tasas de interés pueden ser más altas, estos préstamos ofrecen flexibilidad en los términos y condiciones, que pueden personalizarse para adaptarse al cronograma y presupuesto del proyecto.

Préstamos sobre el valor de la vivienda

Para propietarios de viviendas, préstamos sobre el valor líquido de la vivienda o HELOC (líneas de crédito sobre el valor de la vivienda) proporcionan una forma de aprovechar el valor de su propiedad existente. Esto basado en acciones La opción de financiación a menudo viene con tipos de interés bajos, lo que la convierte en una opción asequible.

- Requisitos de crédito: Para calificar para un préstamo sobre el valor líquido de la vivienda, necesitará un buen puntaje crediticio y suficiente valor líquido en su vivienda. Por lo general, puede pedir prestado hasta el 85% del valor líquido de su vivienda.

- Ahorros en intereses: Dado que estos préstamos están garantizados contra su propiedad, a menudo tienen tasas de interés más bajas en comparación con los préstamos no garantizados. Esto puede generar ahorros significativos durante la vigencia del préstamo.

Préstamos 203K

Si está planeando renovaciones extensas, un Préstamo de 203K podría ser la opción perfecta. Estos son Préstamos respaldados por la FHA diseñado específicamente para proyectos y oferta de renovación a largo plazo financiación.

- Financiamiento Integral: Un préstamo de 203K combina el costo de comprar y renovar una propiedad en una sola hipoteca. Esto puede simplificar el proceso de financiación y reducir la necesidad de múltiples préstamos.

- Apoyo gubernamental: Dado que estos préstamos están respaldados por la Administración Federal de Vivienda, a menudo vienen con condiciones favorables y requisitos de pago inicial más bajos, lo que los hace accesibles a más inversores.

Cada uno de estos métodos de financiación tiene sus propias ventajas y requisitos. Eligiendo el la mejor manera de financiar una casa abatible Depende de su situación financiera, historial crediticio y las características específicas de su proyecto. Al aprovechar la estrategia de financiación adecuada, puede aumentar sus posibilidades de lograr un cambio exitoso y rentable.

Opciones de financiación alternativas

Si bien los préstamos tradicionales son comunes, las soluciones financieras creativas pueden ofrecer flexibilidad y ventajas únicas. Exploremos algunas opciones alternativas.

Socios financieros

Asociarse con otros puede ser una forma inteligente de financiar una casa abatible. Socios financieros puede proporcionar el capital necesario a cambio de una parte de las ganancias. Este enfoque es especialmente útil si tiene poco dinero pero tiene las habilidades para gestionar el proyecto.

- Participación en las ganancias: En estos acuerdos, los socios acuerdan dividir las ganancias de la venta de la casa volteada. Esto puede ser beneficioso para todos, ya que el socio proporciona la financiación mientras usted se encarga de la renovación y la venta.

- Acuerdos de asociación: Es esencial tener un acuerdo claro y escrito que describa las responsabilidades de cada parte y la estructura de participación en las ganancias. Este documento legal protegerá a ambas partes y evitará malentendidos.

- Consideraciones legales: Consulte siempre con un experto legal para asegurarse de que su asociación cumpla con las leyes y regulaciones locales. Esto puede ayudar a evitar posibles problemas legales en el futuro.

Financiamiento del vendedor

Financiación del vendedor es otra opción creativa en la que el vendedor actúa como prestamista. Esto puede resultar beneficioso si no puede conseguir financiación tradicional.

- Pagaré: En la financiación del vendedor, firmará un pagaré que detalla el calendario de pagos y las tasas de interés. Este documento actúa como un acuerdo legal entre usted y el vendedor.

- Tasas de interés: Si bien la financiación del vendedor puede ser más flexible, a menudo conlleva tasas de interés más altas en comparación con los préstamos tradicionales. Sin embargo, ofrece la ventaja de eludir a los bancos y sus estrictos requisitos.

- Negociación: La financiación exitosa del vendedor a menudo depende de la negociación. Puede trabajar con el vendedor para acordar los términos que convengan a ambas partes, como el pago inicial y el calendario de pagos.

Financiamiento 401(k)

Para aquellos con importantes ahorros para la jubilación, utilice su 401(k) puede ser una opción de financiación viable. Sin embargo, es crucial sopesar los beneficios frente a los riesgos potenciales.

- Ahorros para la jubilación: Puede pedir prestado hasta el 50% del saldo de su plan 401(k), lo que puede proporcionar una cantidad significativa de capital para su proyecto de casa plegable. El préstamo está libre de impuestos siempre que se pague dentro de los términos acordados.

- Implicaciones fiscales: Si deja su trabajo, deberá pagar el préstamo rápidamente o puede tratarse como una distribución, lo que generará impuestos y multas. Asegúrese de considerar este riesgo antes de continuar.

- Condiciones del préstamo: Los términos de pago varían, pero normalmente pagará el préstamo con intereses en su cuenta 401(k). Esto significa que básicamente te pagarás intereses a ti mismo, lo que puede ser una ventaja financiera.

Explorando estos soluciones creativas, puedes encontrar el la mejor manera de financiar una casa abatible que se alinee con sus recursos y objetivos. Ya sea a través de asociaciones, acuerdos de vendedor o aprovechando los ahorros para la jubilación, el financiamiento alternativo puede ofrecer la flexibilidad necesaria para tener éxito en la remodelación de viviendas.

Preguntas frecuentes sobre la financiación de una casa plegable

¿Cuál es la regla del 70% al cambiar de casa?

La regla del 70% es una pauta rápida utilizada por los compradores de viviendas para determinar el precio máximo que deben pagar por una propiedad. Según esta regla, no se debe pagar más del 70% del valor de la propiedad valor después de la reparación (ARV) menos el costo de las reparaciones.

Por ejemplo, si una casa tiene un ARV de $200.000 y necesita $30.000 en reparaciones, el precio máximo que debes pagar es:

[ \text{Precio máximo} = 0,7 \times \$200.000 - \$30.000 = \$110.000 ]

Esta regla ayuda a garantizar que haya suficiente espacio para obtener ganancias después de contabilizar los costos de compra, renovación y venta.

¿En qué se diferencian los préstamos de dinero fuerte de los préstamos convencionales?

Préstamos de dinero fuerte Son préstamos a corto plazo proporcionados por prestamistas privados y, a menudo, se utilizan para cambiar de vivienda. A continuación se muestran algunas diferencias clave:

- Velocidad: Los préstamos de dinero fuerte se pueden procesar rápidamente, a menudo en cuestión de días. Los préstamos convencionales pueden tardar semanas o incluso meses.

- Calificación: Los prestamistas de dinero fuerte se centran más en el valor de la propiedad que en su puntaje crediticio o ingresos. Los préstamos convencionales requieren verificaciones de crédito detalladas y verificación de ingresos.

- Términos: Los préstamos de dinero fuerte suelen tener tasas de interés más altas y plazos más cortos (a menudo 12 meses). Los préstamos convencionales tienen plazos más largos (15 a 30 años) y tasas de interés más bajas.

- Flexibilidad: Los préstamos de dinero fuerte ofrecen condiciones más flexibles y pueden financiar hasta el 90% del precio de compra y el 100% del presupuesto de renovación, como se ve con BrightBridge Realty Capital.

¿Puedo cambiar una casa sin pago inicial?

Renovar una casa sin pago inicial es un desafío, pero es posible con la estrategia adecuada. A continuación se muestran algunas formas de lograrlo:

- Asociaciones: Encontrar un inversor dispuesto a financiar el proyecto a cambio de una parte de las ganancias. De esta manera, usted proporciona la experiencia y ellos el capital.

- Financiamiento del vendedor: Negociar con el vendedor para financiar la compra. Esto puede eliminar la necesidad de un pago inicial tradicional.

- Préstamos de dinero fuerte: Algunos prestamistas ofrecen préstamos con pagos iniciales mínimos, centrándose en el valor de la propiedad en lugar de en sus antecedentes financieros.

- Financiamiento Creativo: Utilice opciones como préstamos sobre el valor líquido de la vivienda o líneas de crédito si posee otra propiedad. Estos pueden proporcionar los fondos necesarios sin dinero en efectivo por adelantado.

Si bien estos métodos pueden ayudar, conllevan riesgos y requieren una planificación y negociación cuidadosas. Asegúrese siempre de tener una estrategia de salida clara y de comprender las implicaciones financieras antes de continuar.

Conclusión

Cuando se trata de invertir casas, la mejor manera de financiar una casa abatible es crucial para maximizar su potencial de ganancias. En BrightBridge Realty Capital, entendemos la naturaleza del mercado inmobiliario y la importancia del acceso rápido a los fondos. Es por eso que ofrecemos cierres rápidos, a menudo dentro de una semana, lo que puede marcar la diferencia a la hora de asegurar su próxima propiedad de inversión.

Nuestras tarifas competitivas y términos flexibles están diseñados para satisfacer las necesidades únicas de los inversores inmobiliarios. A diferencia de los préstamos convencionales, nuestro enfoque de préstamo directo implica que no hay intermediarios, lo que permite un proceso fluido y eficiente. Este enfoque en la velocidad y la flexibilidad garantiza que pueda aprovechar las oportunidades sin demora.

Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestras soluciones de financiamiento personalizadas pueden ayudarlo a lograr sus objetivos de cambiar su casa. Explora nuestro servicios para ver cómo podemos respaldar su próximo proyecto y convertir sus visiones de inversión en realidad.

Una reforma exitosa de una casa no consiste sólo en encontrar la propiedad adecuada, sino también en conseguir la financiación adecuada. Con BrightBridge Realty Capital, está equipado para afrontar los desafíos de la inversión inmobiliaria con confianza.