Acelere su préstamo puente: solicitud en línea simplificada

Summary

Acelere su solicitud de préstamo puente en línea para obtener financiación rápidamente. Conozca los pasos, consejos y cómo obtener financiación a corto plazo sin complicaciones.

Por qué las solicitudes de préstamos puente en línea están revolucionando la financiación inmobiliaria

Solicitud de préstamo puente en línea Las plataformas han transformado la forma en que los inversores y propietarios acceden a financiación rápida, y algunos prestamistas ahora aprueban y financian préstamos en tan solo 24 horas. Esto es lo que necesita saber:

Pasos rápidos de solicitud:1. Enviar información básica - Detalles de la propiedad, panorama financiero, monto del préstamo necesario2. Subir documentos - Estados financieros, declaraciones de impuestos, contratos inmobiliarios

3. Obtener aprobación - Suscripción digital en 24-48 horas4. Cerrar rápido - Cierre de firma electrónica y financiación electrónica en 7-14 días

Requisitos clave:- 20-30% del capital en propiedad colateral- Puntaje de crédito 620+ (algunas excepciones para acciones fuertes)- Estrategia de salida clara (plan de venta o refinanciamiento)- Comprobante de ingresos y documentación de activos

La ventaja de la velocidad cambia las reglas del juego. Mientras que los préstamos tradicionales tardan entre 30 y 45 días, los préstamos puente en línea pueden cerrarse en menos de dos semanas. Más de 75.000 empresas han utilizado plataformas digitales como el proceso en línea de National Funding, accediendo a más de $4.500 millones en financiación.

Por qué a los inversores les encantan las aplicaciones online:- No visitas a sucursales requerido- Actualizaciones de estado en tiempo real - Compras a precios competitivos- Acceso a aplicaciones 24 horas al día, 7 días a la semana

¿El truco? Los préstamos puente suelen costar entre un 8% y un 12% de interés más comisiones, lo que los hace costosos para su uso a largo plazo. Pero en el caso de acuerdos urgentes, esa prima paga por la velocidad y la flexibilidad.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a inversores a dirigir el solicitud de préstamo puente en línea proceso para proyectos de reparación y inversión y expansión de cartera. He visto cómo la plataforma digital adecuada puede convertir una pesadilla de 45 días en una historia de éxito de 10 días.

Básico solicitud de préstamo puente en línea términos:- alternativas a los préstamos puente- arreglar y revertir préstamos puente- Puente de 90 ltv nueva york

Por qué los préstamos puente en línea están en auge

El aumento de las solicitudes de préstamos puente en línea no se debe sólo a la conveniencia, sino también a la supervivencia en los veloces mercados inmobiliarios actuales. Cuando una propiedad perfecta llega al mercado, tienes horas, no días, para hacer una oferta competitiva. Los préstamos bancarios tradicionales que demoran entre 30 y 45 días simplemente no pueden competir.

La conveniencia digital se ha convertido en un diferenciador clave. Como lo expresa un prestamista, usted puede "solicitar fácilmente en línea un préstamo puente en sólo minutos". Esta velocidad permite a los inversores hacer ofertas no contingentes que los vendedores realmente aceptan, especialmente en mercados competitivos donde dominan los compradores en efectivo.

Los números cuentan la historia: la aprobación y el financiamiento del préstamo puente se pueden completar en tan solo de 7 a 14 días cuando se solicita en línea, en comparación con las semanas o meses necesarios para el financiamiento tradicional. Esta compresión del tiempo ha abierto oportunidades que antes eran imposibles para los compradores apalancados.

Préstamos puente básicos: qué son y por qué son importantes

Imagínese esto: encuentra la propiedad de inversión perfecta, pero necesita cerrarla en dos semanas para superar las ofertas de la competencia. Su propiedad actual aún no se ha vendido y los prestamistas tradicionales cotizan plazos de 45 días. Aquí es exactamente cuando brillan los préstamos puente: literalmente cierran la brecha entre dónde se encuentra y dónde necesita estar financieramente.

Los préstamos puente son soluciones de financiación a corto plazo diseñado para situaciones donde el tiempo importa más que el costo. Estos préstamos suelen ejecutarse 6-24 meses, dándole suficiente respiro para ejecutar su estrategia de salida sin la presión de un compromiso de 30 años.

La magia ocurre en cómo se suscriben. Mientras que los prestamistas tradicionales se obsesionan con sus formularios W-2 y su historial laboral, los prestamistas puente se centran en el valor de su propiedad y su plan de salida. Este enfoque basado en activos es lo que hace que solicitud de préstamo puente en línea procesa mucho más rápido: menos papeleo, menos llamadas de verificación, más acción.

El financiamiento del déficit tiene múltiples propósitos. Los propietarios utilizan préstamos puente para comprar la casa de sus sueños antes de vender la actual, evitando el estrés de una vivienda temporal o perdiendo frente a los compradores en efectivo. Los inversores inmobiliarios confían en ellos para proyectos de arreglar y voltear, donde la velocidad puede significar la diferencia entre obtener ganancias y perder el trato por completo.

Escenarios de flujo de caja empresarial también se beneficia enormemente. Tal vez sea un contratista que espera un pago importante o el propietario de un negocio con brechas estacionales de ingresos. Los préstamos puente pueden cubrir los gastos operativos mientras espera que se estabilice su situación financiera.

La belleza está en el equilibrio beneficio-riesgo. Sí, pagará tasas más altas, generalmente entre el 8% y el 12% en comparación con los préstamos tradicionales. Pero se gana algo que normalmente el dinero no puede comprar: tiempo y flexibilidad. Cuando un prestatario nos dice "el proceso fue directo y simple", en realidad está diciendo que la velocidad valió cada centavo.

Residencial versus comercial Los préstamos puente funcionan de manera diferente. Los préstamos residenciales a menudo permiten hasta un 90% de relación préstamo-valor y pueden financiar tanto el pago inicial como los costos de cierre. Los préstamos puente comerciales ofrecen más flexibilidad, pero requieren documentación financiera más sólida y, por lo general, implican montos mayores.

Programas de emergencia agregue otra capa de oportunidades. Los préstamos puente respaldados por el gobierno pueden proporcionar financiación sin intereses durante desastres o dificultades económicas, aunque estos programas tienen requisitos de elegibilidad específicos y disponibilidad limitada.

Beneficios y riesgos clave

El mayor cambio de juego es hacer ofertas no contingentes que realmente sean aceptados. En mercados competitivos, los vendedores a menudo rechazan ofertas con contingencias financieras porque se han visto perjudicados por el fracaso de los acuerdos. Los préstamos puente le permiten competir como un comprador en efectivo sin dejar de utilizar el apalancamiento.

Cierres rápidos transforme su estrategia de inversión por completo. En lugar de ver cómo se escapan las ofertas perfectas durante los procesos de préstamo de 30 a 45 días, puede cerrar 7-14 días y pasar a la siguiente oportunidad. Esta ventaja de velocidad se agrava con el tiempo: más acuerdos cerrados significan más potencial de ganancias.

La otra cara implica tipos de interés más altos y la realidad que su garantía está en riesgo. Si no cumple con un préstamo puente, podría perder la propiedad que lo garantiza. El presión en un plazo corto También significa que es mejor que su estrategia de salida sea sólida: no se puede simplemente esperar que las cosas funcionen en 24 meses.

Pérdida colateral representa el riesgo más grave. A diferencia de la deuda no garantizada, los préstamos puente están garantizados por bienes inmuebles. Esta seguridad es exactamente lo que permite a los prestamistas aprobar préstamos rápidamente, pero también significa que hay más en juego si las cosas salen mal.

Principales tipos de préstamos puente

Préstamos puente residenciales ayudar a los propietarios a controlar el difícil momento entre la compra y la venta. Estos préstamos generalmente utilizan el valor líquido de su vivienda actual para financiar el pago inicial y los costos de cierre de su nueva propiedad. Algunos prestamistas aumentan la relación préstamo-valor hasta el 90%, lo que hace que esta opción sea accesible incluso si no tienes grandes reservas de efectivo.

Préstamos puente comerciales Atendemos las necesidades de bienes raíces comerciales, desde compras de oficinas hasta adquisiciones de almacenes. Los términos son más flexibles que los préstamos residenciales, pero espere más documentación financiera y escrutinio de sus operaciones comerciales.

Préstamos puente para propiedades de inversión están diseñados específicamente para inversores inmobiliarios. Estos pueden financiar tanto los costos de compra como los de renovación, y algunos prestamistas ofrecen hasta el 95% del precio de compra más el 100% de los costos de renovación. Este tipo de financiación ha revolucionado la industria del fix-and-flip.

Programas de puentes de emergencia Proporcionar apoyo crucial durante los desastres. El Programa de préstamos puente de emergencia para pequeñas empresas de Florida ofrece financiación sin intereses para la recuperación de desastres, mientras que los gobiernos locales pueden acceder a préstamos puente de emergencia para mantener las operaciones entre el impacto del desastre y los reembolsos federales.

Opciones respaldadas por el gobierno como Programa de préstamos Bridge Success de Nueva York apuntar a iniciativas específicas de desarrollo económico. Estos programas suelen ofrecer mejores condiciones, pero vienen con requisitos de elegibilidad más estrictos y procesos de aprobación más largos.

Resumen de elegibilidad

La mayoría de los prestamistas puente quieren ver capital suficiente—Por lo general, entre el 20 y el 30 % de su propiedad en garantía. Este colchón de capital los protege si el valor de las propiedades disminuye o si necesitan ejecutar una ejecución hipotecaria y venderla rápidamente.

Puntajes de crédito de 620 o más son típicos, aunque algunos prestamistas trabajarán con puntajes más bajos si su posición de capital es lo suficientemente sólida. La diferencia clave con los préstamos tradicionales es que los prestamistas puente se preocupan más por el valor de su propiedad que por su historial crediticio.

Tu claridad de la estrategia de salida importa enormemente. Los prestamistas quieren ver un plan detallado sobre cómo pagará el préstamo, ya sea mediante la venta de la propiedad, la refinanciación o el flujo de caja del negocio. Planes vagos como "lo resolveré" no son suficientes para la suscripción.

Activos alternativos A veces puede sustituir la verificación de ingresos tradicional. Las carteras de inversión, los ingresos por propiedades de alquiler o la propiedad de un negocio pueden fortalecer su solicitud, especialmente si sus ingresos W-2 no cuentan la historia completa de su capacidad financiera.

Preparándose para presentar la solicitud: lista de verificación de documentos, crédito y garantía

Obteniendo tu solicitud de préstamo puente en línea aprobado rápidamente se reduce a una cosa: preparación. He visto acuerdos fracasar porque los prestatarios se apresuraron a encontrar documentos en el último minuto. No dejes que seas tú.

Piense en la preparación de documentos como hacer las maletas para un viaje. No esperarías hasta estar en el aeropuerto para tirar cosas en una maleta. Aquí se aplica la misma lógica: tener todo listo antes de iniciar la solicitud puede convertir una posible pesadilla de 30 días en un proceso fluido de 7 días.

El estado financiero personal es su documento fundacional. Esto muestra a los prestamistas su panorama financiero completo, incluidos todos los activos, pasivos y patrimonio neto. Justo al lado, necesitarás un lista de bienes inmuebles en propiedad que enumera todas las propiedades que posee con los valores actuales y los saldos de la hipoteca.

Tu licencia de conducir o identificación emitida por el gobierno Puede parecer obvio, pero es un requisito de la Ley USA PATRIOT, sin excepciones. Lo mismo ocurre con tu últimos dos años de declaraciones de impuestos y extractos bancarios recientes cubriendo los últimos 2-3 meses. Estos pintan el cuadro de su estabilidad financiera.

Para el lado de la propiedad, su contrato de compra o una carta de intención da el pistoletazo de salida. El tasación de propiedades o la opinión del precio del corredor les dice a los prestamistas contra qué están realmente asegurando el préstamo. Un informe de título o el compromiso de título preliminar garantiza que no haya sorpresas desagradables escondidas en la historia de la propiedad.

Si tiene un negocio, agregue su estados financieros empresariales, declaraciones de impuestos comerciales, y acuerdos operativos a la pila. No olvides tu Número de identificación del empleador (EIN)—Los prestamistas necesitan esto para sus registros.

Esta es la verdad: las solicitudes incompletas acaban con los acuerdos. Como lo expresa un prestamista experimentado: "Proporcionar información completa sobre la propiedad y el patrocinador acelera el proceso de cotización". Si se pierde un documento, se producirán semanas de retrasos mientras todos esperan la pieza que falta.

¿Cuánto puede pedir prestado y cuánto costará?

La mayoría de los prestamistas trabajan dentro del Rango de relación préstamo-valor del 60 % al 80 %, aunque algunos prestamistas agresivos exigen hasta el 95% para propiedades de inversión. Digamos que su casa vale $300 000; normalmente, podría pedir prestado hasta $240 000 con un LTV del 80 %. Es dinero real que puede financiar su próxima oportunidad.

El realidad de las tasas de interés se sienta entre 8-12%, que es significativamente más alto que las hipotecas tradicionales. Pero recuerde, está pagando por la velocidad y la flexibilidad. Su tasa depende de varios factores: su relación préstamo-valor, puntaje crediticio, tipo de propiedad y qué tan sólida parece su estrategia de salida para el prestamista.

Tarifas de originación normalmente se ejecuta 1-3% del monto del préstamo, por lo tanto, presupuesta entre $ 3 000 y $ 9 000 en un préstamo de $ 300 000. Añadir otro $2000-$5000 para costos de cierre que cubre tasación, trabajo de título y honorarios legales. Algunos prestamistas añaden tarifas de servicio mensuales y, si necesita extenderlo más allá de su plazo inicial, espere tarifas de extensión.

La estructura de pago suele funcionar a tu favor. La mayoría de los préstamos puente ofrecen pagos únicamente de intereses para mantener sus costos mensuales manejables. Algunos incluso lo permiten pagos diferidos donde no pagas nada hasta que se vende la propiedad. Y aquí está la mejor parte: la mayoría de los préstamos puente tienen sin penalización por pago anticipado, para que ahorre dinero pagando anticipadamente cuando se cierre el trato.

Cualificaciones crediticias y de garantía

Sus opciones de garantía son más flexibles de lo que piensa. Patrimonio de residencia principal es la ruta más común: utilizar el valor líquido de su vivienda para financiar compras de inversión. También puedes asegurar el préstamo con la propiedad de inversión que está comprando o utilizar múltiples propiedades como garantía cruzada para préstamos más grandes.

Algunos prestamistas incluso aceptan activos alternativos como equipos comerciales o valores, aunque los bienes raíces siguen siendo el tipo de garantía preferido.

Del lado del haber, mientras que Más de 620 puntajes de crédito haga todo más fácil, muchos prestamistas puente se centran más en su posición patrimonial y estrategia de salida que un crédito perfecto. He visto a prestatarios con historiales crediticios desafiantes obtener aprobación porque tenían un capital sólido y un plan claro para el pago del préstamo.

Tu experiencia en inversión inmobiliaria De hecho, puede compensar los problemas de crédito. Los prestamistas se sienten más cómodos con inversores experimentados que comprenden los riesgos y los plazos involucrados. Reservas líquidas También ayuda: tener efectivo en el banco demuestra que puedes manejar los pagos incluso si algo sale mal.

¿El resultado final? Los prestamistas puente evalúan el panorama completo, no solo su puntaje crediticio. Un capital sólido puede superar las debilidades crediticias, y una estrategia de salida sólida puede inclinar la balanza a su favor.

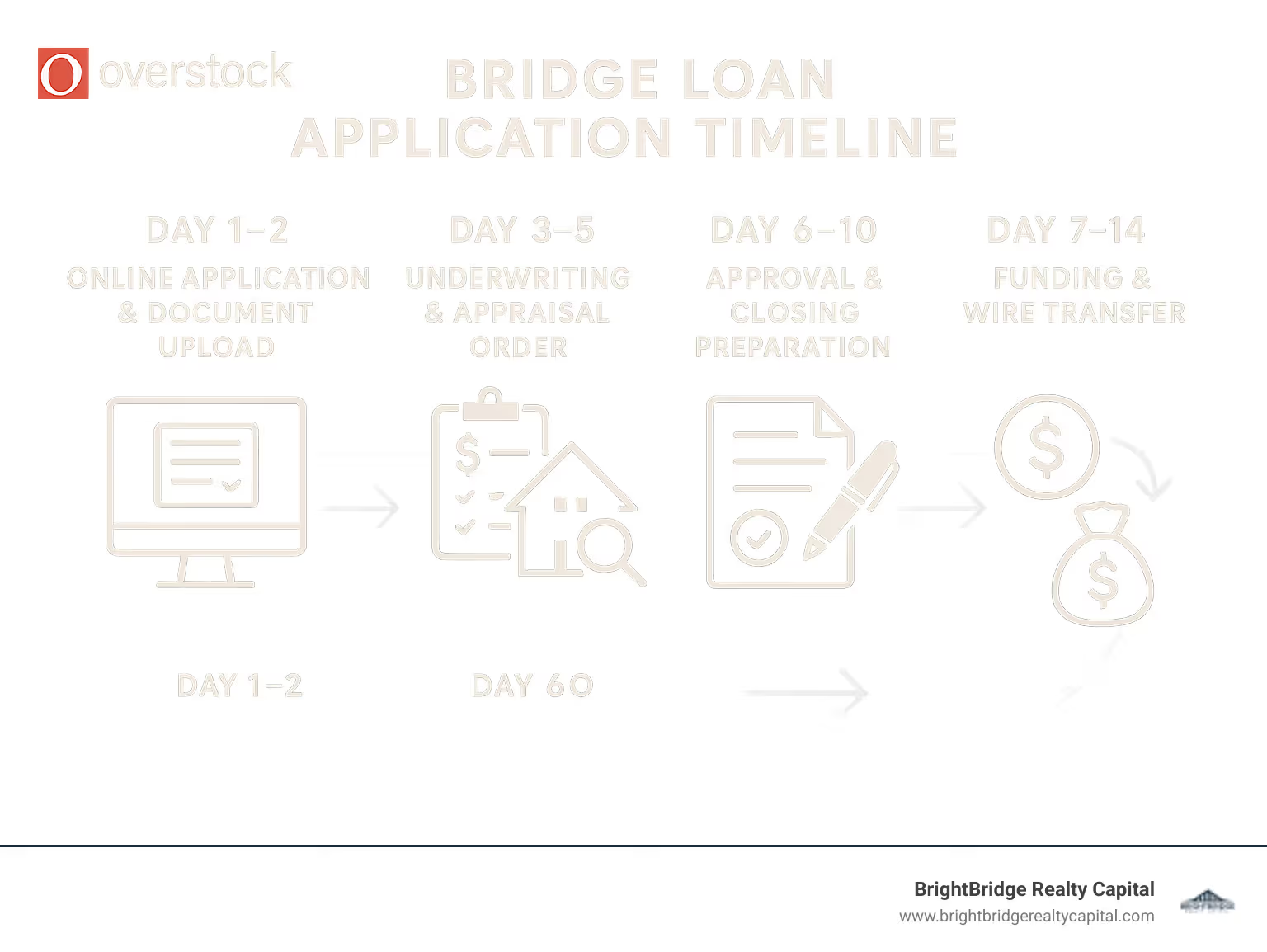

Guía paso a paso para su solicitud de préstamo puente en línea

Iniciando tu solicitud de préstamo puente en línea Se parece mucho a comprar en línea, pero en lugar de comprar zapatos, obtienes miles de dólares en financiación. ¿La buena noticia? La mayoría de los portales digitales hacen que el proceso sea sorprendentemente sencillo.

Tu viaje comienza con precalificación, lo que lleva aproximadamente el mismo tiempo que pedir un café. Ingresarás detalles básicos sobre tu propiedad y situación financiera. Piense en esto como una cita rápida con su prestamista: ellos quieren saber si usted es una buena opción antes de ponerse serios. Aquí no se produce ninguna extracción de crédito, por lo que su puntaje crediticio permanece intacto.

El solicitud formal es donde las cosas se vuelven reales. Pasará entre 15 y 30 minutos completando formularios detallados y cargando documentos a través del portal seguro. Aquí es cuando agradecerás haber reunido todos esos papeles de antemano. La plataforma autorizará una verificación de crédito y ordenará la valoración de su propiedad durante este paso.

Revisión de documentos sucede detrás de escena mientras usted continúa con su día. El equipo de su prestamista examina sus documentos financieros y solicita una tasación o una opinión sobre el precio del corredor. Si necesitan documentación adicional, se comunicarán con usted, generalmente dentro de 1 o 2 días.

Suscripción es el término técnico para "asegurarse de que todo esté bien". Su crédito, ingresos y valor de su propiedad se verifican mientras un asegurador evalúa su estrategia de salida. Por lo general, esto finaliza en 2 o 3 días para aplicaciones sencillas.

Preparación de cierre se mueve rápidamente una vez que está aprobado. Se ordena la búsqueda del título, se preparan los documentos del préstamo y todos coordinan los horarios. La mayoría de los prestamistas se encargan de esta coordinación por usted y lo mantienen actualizado a través del portal digital.

El cierre de firma electrónica sucede completamente en línea. Sin salas de conferencias, sin imprimir montones de papeles: solo usted, su computadora y firmas digitales. Una vez que cumpla con las condiciones finales y autorice la financiación, habrá terminado.

Financiamiento generalmente llega a su cuenta dentro de las 24 horas posteriores al cierre. La transferencia bancaria va a su compañía de títulos o directamente a usted, según la estructura de su préstamo. Se programa la fecha de vencimiento de su primer pago y comienza el servicio del préstamo.

Cronología: Del clic al cobro en su cuenta

Aquí está la verificación de la realidad: Aprobación en 24 horas No es publicidad exagerada cuando envías una solicitud completa. Los prestamistas pueden brindar aprobación condicional dentro de un día si sus documentos están en orden y su situación es sencilla. La palabra clave aquí es condicional—Todavía necesitan verificar todo.

Financiación de 7 a 14 días representa el cronograma típico desde la solicitud hasta el dinero en su cuenta. Algunos prestamistas experimentados pueden cerrar acuerdos en tan solo 5 días cuando todo se alinea perfectamente. Compare esto con los préstamos tradicionales que demoran entre 30 y 45 días y comprenderá por qué a los inversores les encanta el financiamiento puente.

Programas de emergencia operar aún más rápido. El Programa de préstamos puente de emergencia para pequeñas empresas de Florida demuestra la rapidez con la que las plataformas digitales pueden desplegar capital cuando las empresas enfrentan situaciones urgentes.

Varios factores afectan su cronograma. Integridad del documento Lo que más importa: la documentación faltante puede agregar semanas al cierre. Complejidad de la propiedad También influye, ya que las propiedades inusuales requieren más tiempo de revisión. Problemas de título puede ralentizar las cosas significativamente, mientras que programación de tasaciones podría llevar más tiempo en las zonas rurales donde los tasadores calificados son escasos.

Los cierres más rápidos ocurren cuando los prestatarios vienen preparados, las propiedades son sencillas y las compañías de títulos son receptivas. Cuando todo hace clic, la velocidad puede parecer casi mágica.

Hackeando la solicitud de préstamo puente en línea para acelerar

¿Quiere cerrar más rápido que su competencia? Comience con el lista de verificación completa acercarse. Reúna todos los documentos antes de comenzar su solicitud. Los prestamistas proporcionan listas de verificación de presentación por una razón: úselas religiosamente para evitar demoras.

Chat en tiempo real Las funciones de las plataformas de préstamos no son sólo para mostrar. Úselos para aclarar requisitos, hacer preguntas sobre documentación y obtener respuestas inmediatas. Una charla rápida puede evitar días de correos electrónicos de ida y vuelta.

Plataformas de tecnología avanzada Por lo general, procesan las solicitudes más rápido que los prestamistas tradicionales que aún utilizan sistemas en papel. Busque plataformas que ofrezcan actualizaciones de estado en tiempo real, gestión de documentos digitales y suscripción automatizada. Estas características suelen indicar un prestamista que prioriza la velocidad.

Comunicación receptiva puede reducir días de su cronograma. Cuando su prestamista solicite documentación o aclaraciones adicionales, responda de inmediato. Esa rápida respuesta por correo electrónico o la carga de documentos pueden marcar la diferencia entre cerrar esta semana y la próxima.

Construyendo relaciones con profesionales experimentados paga dividendos. Los agentes inmobiliarios, abogados y compañías de títulos que comprenden los plazos de los préstamos puente pueden hacer que su transacción se desarrolle sin problemas. Saben qué documentos son más importantes y pueden anticipar posibles problemas antes de que se conviertan en problemas.

¿La salsa secreta? La preparación se encuentra con la tecnología y la comunicación receptiva. Obtenga estos tres elementos correctamente y se sorprenderá de lo rápido que puede pasar de la solicitud a la financiación.

Consejos inteligentes para obtener préstamos y errores que se deben evitar

Obtener un solicitud de préstamo puente en línea La aprobación es solo el primer paso; asegurarse de obtener un trato justo requiere algo de trabajo de detective. Demasiados prestatarios se centran sólo en la tasa de interés y pierden el panorama general.

Mira el costo real, no sólo la tarifa anunciada. Una tasa de interés del 10% con una tarifa inicial del 3% en realidad cuesta más que una tasa del 11% sin tarifas. La tasa de porcentaje anual (APR) cuenta la historia real porque incluye todas las tarifas y costos juntos.

La letra pequeña puede hacer o deshacer su trato. Algunos prestamistas ofrecen tasas iniciales atractivas pero le ofrecen extensiones automáticas a tarifas mucho más altas si no puedes pagar a tiempo. Otros cobran fuertes multas por pago anticipado que lo atrapan en préstamos costosos incluso cuando está listo para pagar anticipadamente.

Honorarios predatorios Desafortunadamente, son comunes en el espacio de los préstamos puente. Tenga cuidado con los excesivos "tarifas de procesamiento", "costos administrativos" o "cargos por preparación de documentos" que los prestamistas legítimos suelen incluir en sus precios estándar. Si un prestamista no puede explicar claramente una tarifa, eso es una señal de alerta.

Su estrategia de salida no es sólo algo de lo que los prestamistas quieren oír: es su salvavidas financiero. Tener un plan realista de pago eso tiene en cuenta cambios en el mercado, retrasos en las renovaciones o costos inesperados. El mercado inmobiliario no siempre coopera con su cronograma.

Mantenga reservas de efectivo más allá de lo que cree que necesitará. Los préstamos puente no ofrecen la misma flexibilidad de pago que las hipotecas tradicionales y quedarse sin dinero a mitad del proyecto puede conducir a una ejecución hipotecaria más rápido de lo esperado.

Cómo elegir un prestamista en línea de buena reputación

La experiencia importa más que los sitios web llamativos cuando se trata de transacciones inmobiliarias urgentes. Busque prestamistas que hayan sido cerrar con éxito préstamos puente durante años, no recién llegados que intentan ingresar al mercado con su oferta.

Prestamistas directos Por lo general, ofrecen una mejor comunicación y un procesamiento más rápido que los corredores que tienen que coordinarse con varias partes. Cuando trabaja con plazos ajustados, tener a los responsables de la toma de decisiones directamente accesibles puede ahorrarle días cruciales.

Las estructuras de tarifas transparentes separan a los prestamistas profesionales del resto. Empresas de renombre proporcionan desgloses de costes claros y detallados por adelantado sin ocultar honorarios en documentos legales complejos. Si tiene que preguntar varias veces sobre los costos, siga buscando.

Las opiniones de los clientes cuentan la historia real sobre cómo trabajar con un prestamista. Consulta el Calificaciones del Better Business Bureau y busque patrones en los comentarios sobre comunicación, promesas de cronograma y tarifas sorpresa. Preste especial atención a cómo los prestamistas manejan los problemas cuando surgen.

Asegúrese de poder comunicarse con su prestamista cuando surjan problemas. Busque empresas que ofrezcan múltiples canales de comunicación—teléfono, correo electrónico, mensajes de texto y chat en línea. Los plazos para los préstamos puente son demasiado ajustados para esperar días para recibir respuestas a preguntas urgentes.

Señales de alerta durante la solicitud

Nunca transfieras dinero por adelantado a un prestamista antes de la aprobación y el cierre del préstamo. Los prestamistas legítimos no exigen pagos por adelantado para "procesar" o "garantizar" la aprobación. Esta es una de las estafas más comunes dirigida a prestatarios desesperados.

Sea escéptico con promesas de aprobación garantizada. Los prestamistas reales deben verificar sus finanzas y evaluar la propiedad colateral antes de asumir compromisos. Cualquiera que garantice la aprobación antes de revisar su situación está mintiendo o realizando una estafa.

Los prestamistas profesionales proporcionan hojas de términos detalladas con tasas, tarifas, cronogramas de pago y condiciones específicas. Condiciones de préstamo vagas o incompletas a menudo ocultan condiciones desfavorables que emergen al cerrar cuando ya es demasiado tarde para cambiar de rumbo.

Compruebe que los portales de documentos utilicen un cifrado de seguridad adecuado. Su información financiera sólo debe transmitirse a través de sitios web seguros con certificación SSL con credenciales de seguridad adecuadas. Los portales no seguros ponen en riesgo sus datos personales.

Las tácticas de venta de alta presión son otra señal de advertencia. Los prestamistas legítimos le dan tiempo para revisar los términos y hacer preguntas sin apresurarte a tomar decisiones. Si alguien lo presiona para que firme de inmediato o "fije las tarifas" con pagos por adelantado, aléjese.

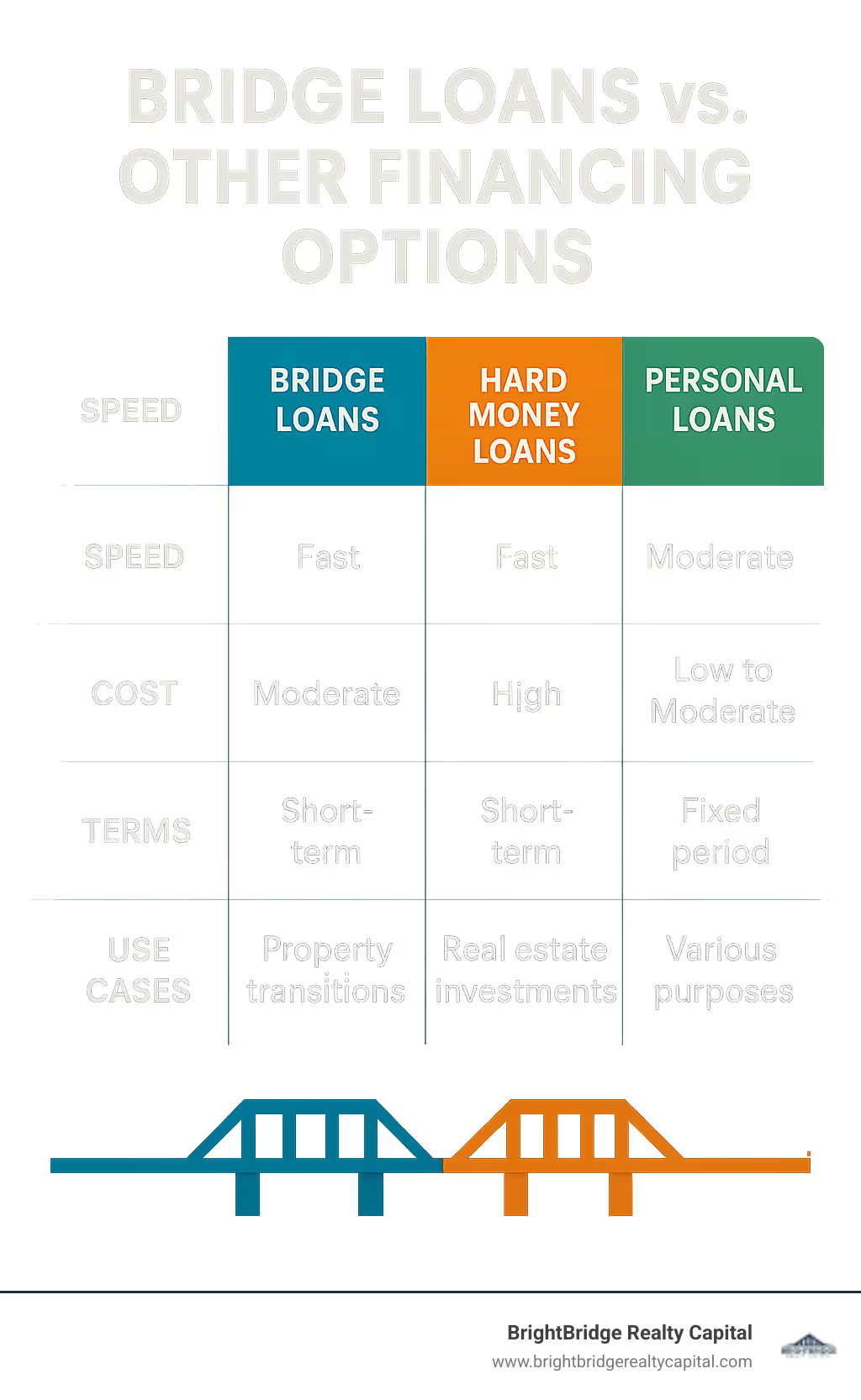

Préstamos puente versus otras opciones de financiamiento a corto plazo

Cuando necesita financiación rápida, varias opciones compiten por su atención. Comprender cómo solicitud de préstamo puente en línea Las plataformas se comparan con otros métodos de financiación y le ayudan a elegir la herramienta adecuada para su situación.

Los préstamos puente brillan cuando la velocidad más importa. Si bien una hipoteca tradicional puede ofrecer entre un 6% y un 7% de interés, su cierre demora entre 30 y 45 días. Los préstamos puente cuestan más con un interés del 8 al 12%, pero se pueden cerrar en 7 a 14 días. Esa diferencia de velocidad a menudo hace que el costo adicional valga la pena cuando compites por una propiedad atractiva o necesitas cerrar rápidamente.

Préstamos de dinero fuerte son los primos más cercanos de los préstamos puente. Ambos se basan en activos y se cierran rápidamente, pero los préstamos puente suelen ofrecer tasas ligeramente mejores y términos más flexibles. Los prestamistas de dinero fuerte a menudo se centran en proyectos de reparación y conversión a corto plazo, mientras que los prestamistas de préstamos puente manejan una gama más amplia de transiciones inmobiliarias y escenarios de inversión.

Líneas de crédito sobre el valor de la vivienda (HELOC) Ofrecer la opción de menor costo, a menudo con una tasa preferencial más 1-2%. ¿El truco? Se necesitan entre 30 y 60 días para establecer y proporcionar una línea de crédito en lugar de una financiación a tanto alzado. Los HELOC funcionan muy bien para el acceso continuo a los fondos, pero los préstamos puente son mejores cuando necesita una cantidad específica para una transacción específica.

Préstamos personales Parecen atractivos porque no están garantizados, pero alcanzan un máximo de alrededor de $100,000 para la mayoría de los prestatarios. Los préstamos puente pueden proporcionar cientos de miles o incluso millones de financiación, garantizados por bienes raíces. Los préstamos personales también requieren una sólida verificación de crédito e ingresos, mientras que los préstamos puente se centran más en el valor de su propiedad.

Las matemáticas se vuelven interesantes cuando se comparan los costos totales. Un solicitud de préstamo puente en línea podría costar un 10% de interés durante seis meses (5% del costo total), mientras que esperar por el financiamiento tradicional podría significar perder un trato por completo. A veces, pagar más por la velocidad ahorra dinero a largo plazo.

Cada opción satisface diferentes necesidades. Hipotecas tradicionales para propiedad a largo plazo, HELOC para acceso continuo, préstamos personales por montos más pequeños y préstamos puente cuando el tiempo es su mayor limitación. La clave es adaptar la herramienta de financiación a su situación y cronograma específicos.

Preguntas frecuentes sobre la solicitud de préstamo puente en línea

¿Qué puntaje crediticio necesito?

Aquí están las buenas noticias: solicitud de préstamo puente en línea Las plataformas son mucho más indulgentes que los bancos tradicionales cuando se trata de puntajes crediticios. Si bien la mayoría de los prestamistas prefieren ver 620 o superiorPersonalmente he ayudado a clientes con puntuaciones tan bajas como 580 a asegurar financiación cuando tenían sólidas posiciones de capital.

¿La razón? Los prestamistas puente se preocupan más por el valor de su propiedad y su estrategia de salida que por su historial crediticio. Como lo expresa un importante prestamista, "No se requieren residencia ni crédito excelente" - se están centrando en el activo que respalda el préstamo.

Sin embargo, su puntaje crediticio sí afecta su tasa. Los prestatarios con puntuaciones superiores a 700 suelen obtener las mejores condiciones, mientras que los que están por debajo de 620 pueden pagar entre un 1% y un 2% adicional de interés. Pero cuando necesita cerrar rápidamente una gran oferta, a menudo vale la pena pagar esa prima.

¿Puedo calificar con mal crédito o finanzas únicas?

Absolutamente. Aquí es donde realmente brillan los préstamos puente en comparación con la financiación tradicional. Trabajo todo el tiempo con inversores autónomos, personas que se están divorciando, inmigrantes recientes y personas que han sufrido quiebras en el pasado.

Los prestamistas puente analizan el imagen completa, no solo puntajes crediticios. Están evaluando tu posición patrimonial ante todo. Si tiene entre un 30% y un 40% de capital en bienes raíces sólidos, esa garantía sólida puede superar los desafíos crediticios.

Tu estrategia de salida importa tanto. ¿Puedes explicar claramente cómo pagarás el préstamo? Ya sea vender después de renovaciones, refinanciar para obtener financiamiento permanente o vender su casa actual, los prestamistas quieren ver un plan realista.

Experiencia inmobiliaria También ayuda a tu caso. Si ya ha vendido propiedades con éxito o ha administrado propiedades de alquiler, ese historial demuestra que sabe lo que está haciendo, incluso si su crédito no es perfecto.

La clave es ser sincero acerca de su situación. Prestamistas que se especializan en solicitud de préstamo puente en línea Los procesos están acostumbrados a trabajar con prestatarios que no encajan en el molde bancario tradicional.

¿Qué sucede si vendo anticipadamente o pago tarde?

Vender temprano es realmente una gran noticia para tu billetera. La mayoría de los préstamos puente vienen con sin penalización por pago anticipado, lo que significa que puede liquidar el préstamo el día después del cierre si lo desea. Cada día que ahorra con esa tasa de interés del 8 al 12%, devuelve dinero a su bolsillo.

He tenido clientes que cambiaron propiedades en 60 días y ahorraron miles de dólares en costos de intereses. Esta flexibilidad es una de las mayores ventajas del financiamiento puente sobre los préstamos tradicionales, que a menudo tienen multas por pago anticipado.

Llegando tarde a tu cronograma es más común de lo que piensas y la mayoría de los prestamistas lo entienden. Las condiciones del mercado cambian, las renovaciones tardan más de lo esperado o la financiación del comprador fracasa. Es por eso que la mayoría de los préstamos puente ofrecen opciones de extensión.

Se ejecutan extensiones típicas 6-12 meses más allá de su fecha de vencimiento original. Por lo general, pagará una tarifa de extensión (a menudo el 1% del monto del préstamo) y posiblemente una tasa de interés ligeramente más alta. Algunos préstamos tienen cláusulas de extensión automática incorporadas, mientras que otros requieren renegociación.

Lo importante es comunicación. Si ve que se avecinan posibles retrasos, hable con su prestamista con anticipación. Prefieren trabajar con usted en una extensión que lidiar con una predeterminada. La mayoría de los prestamistas del solicitud de préstamo puente en línea space ha visto todos los escenarios y puede ayudarle a afrontar los desafíos de sincronización.

Es inteligente planificar posibles retrasos desde el principio. Dedique algo de tiempo de reserva a su estrategia de salida y mantenga reservas de efectivo para costos inesperados o cambios en el mercado.

Conclusión y próximos pasos

Acabas de aprender cómo solicitud de préstamo puente en línea Las plataformas han transformado por completo la financiación inmobiliaria. Lo que antes requería semanas de papeleo y visitas a sucursales, ahora sucede desde su computadora portátil en cuestión de días. Honestamente, es bastante sorprendente cuando lo piensas.

La ventaja de la velocidad es real—aprobación en 24 horas y financiación en 7-14 días le brinda el poder de competir con compradores en efectivo y aprovechar oportunidades urgentes. Pero recuerde, esta velocidad tiene un costo. Los préstamos puente son herramientas costosas que funcionan mejor cuando el momento importa más que el precio.

Este es tu camino a seguir: Empiece por evaluar honestamente si el financiamiento puente se adapta a su situación. Si necesita actuar rápido y tener un capital sólido, podría ser perfecto. Si tiene tiempo para la financiación tradicional, ahorrará dinero si sigue ese camino.

Prepare sus documentos antes de comenzar. Nada mata más un cierre rápido que buscar extractos bancarios o declaraciones de impuestos a mitad del proceso. Utilice nuestra lista de verificación para reunir todo por adelantado.

Tómese el tiempo para comparar cuidadosamente a los prestamistas. No se limite a mirar las tasas de interés: profundice en las tarifas, la reputación y los plazos de cierre reales. Un prestamista que promete muchísimo pero no puede cumplir le costará más que dinero.

Lo más importante, tener una estrategia de salida sólida. Los préstamos puente no pretenden ser soluciones permanentes. Ya sea que esté planeando vender, refinanciar o vender, sepa exactamente cómo pagará el préstamo y obtendrá cierta protección para las demoras.

El solicitud de préstamo puente en línea El proceso puede ser simple, pero el compromiso financiero es serio. Estos préstamos le brindan una flexibilidad y rapidez increíbles, pero también ponen su propiedad en riesgo en plazos ajustados.

En BrightBridge Realty Capital, hemos visto cómo el préstamo puente adecuado puede convertir acuerdos imposibles en éxitos rentables. Nuestro enfoque de préstamos directos significa decisiones más rápidas y una mejor comunicación durante todo el proceso. Hemos ayudado a los inversores a cerrar acuerdos en tan solo siete días cuando cada día contaba.

El mercado inmobiliario se mueve rápido y las oportunidades no se hacen esperar. Con la preparación adecuada y el prestamista adecuado, tampoco tendrá que esperar. Más información sobre financiación puente está a solo un clic de distancia cuando esté listo para seguir adelante.

Su próxima gran oportunidad inmobiliaria ya está disponible; ahora sabe cómo prepararse para ella.