Cruzar sin problemas con préstamos puente para propiedades comerciales

Summary

Descubra cómo un préstamo puente para propiedades comerciales ayuda a los inversores a cerrar rápidamente, financiar mejoras y desbloquear financiación flexible a corto plazo.

Reducir la brecha de financiación: aprovechar las oportunidades de propiedades comerciales

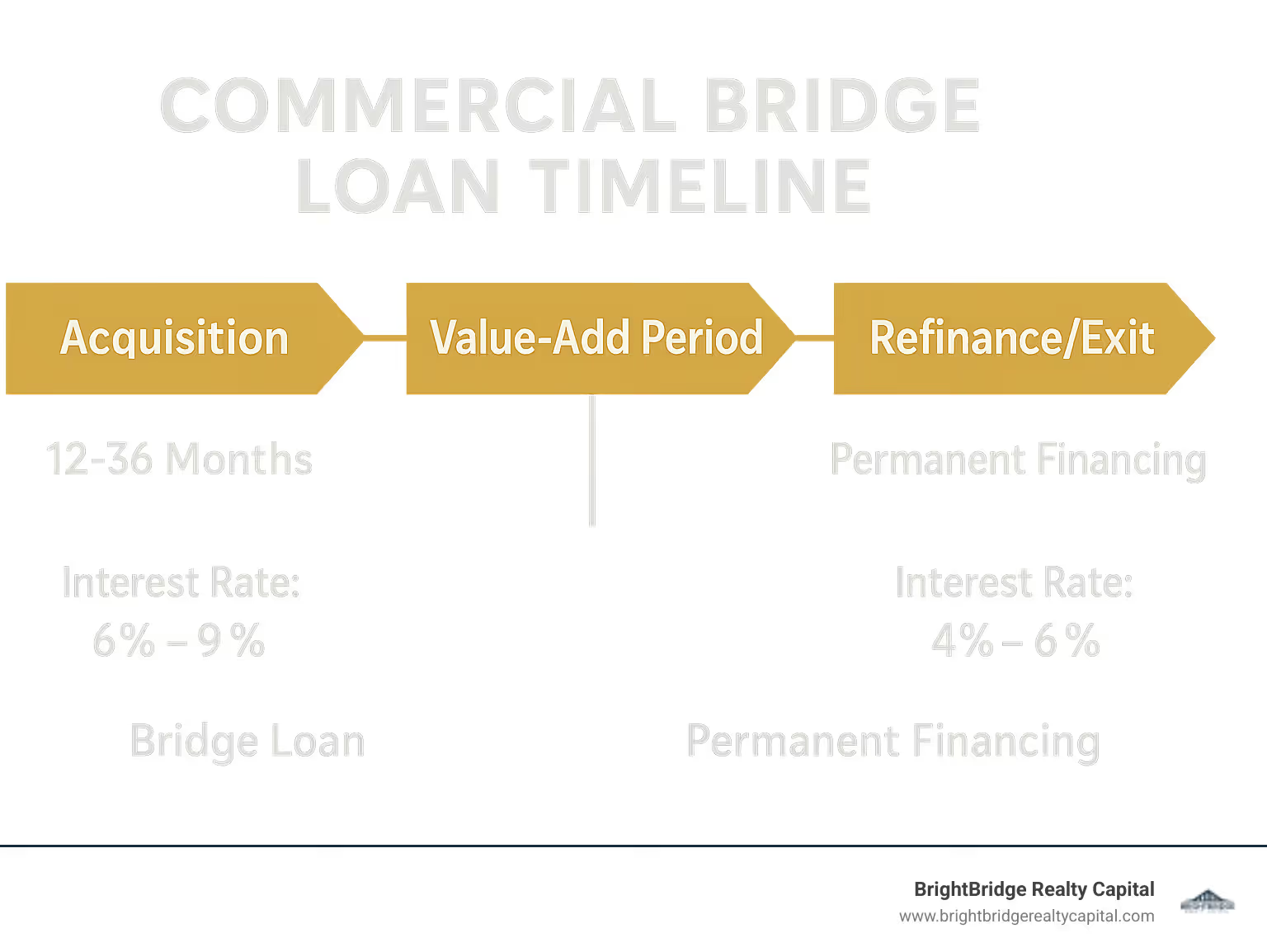

Un préstamo puente para propiedad comercial es una solución de financiación a corto plazo (normalmente de 12 a 36 meses) que ayuda a los inversores a adquirir, renovar o estabilizar rápidamente bienes inmuebles comerciales antes de obtener financiación permanente. Estos préstamos presentan cierres más rápidos (de 10 a 30 días), pagos de intereses únicamente y relaciones préstamo-valor del 65-75%.

Características clave del préstamo puenteDetallesTérmino típico12-36 mesesTasas de interés4,30% - 12%Montos del préstamo1 millón de dólares - 100 millones de dólaresLTV/LTCHasta 75%Hora de cierre10-30 díasEstructura de pagoA menudo sólo intereses

Cuando el financiamiento tradicional no está disponible o avanza demasiado lentamente, los préstamos puente llenan el vacío, permitiendo a los inversionistas aprovechar oportunidades urgentes o financiar mejoras de valor agregado antes de refinanciar en deuda a largo plazo.

Los usos clave incluyen:- Adquisiciones rápidas en mercados competitivos - Compra de propiedades de bajo rendimiento que necesitan renovación - Refinanciación de préstamos vencidos mientras se mejora el rendimiento de la propiedad - Proporcionar capital para escenarios de reposicionamiento o arrendamiento

Los préstamos puente suelen tener tasas de interés más altas que el financiamiento permanente, pero su velocidad y flexibilidad a menudo justifican la prima para los inversores inteligentes con una estrategia de salida clara.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables inversionistas a estructurar préstamos puente para propiedades comerciales adquisiciones y proyectos de valor agregado que los prestamistas convencionales no tocarían. Mi experiencia radica en guiar a los clientes a lo largo de todo el proceso de financiación puente, desde la solicitud inicial hasta la salida exitosa.

Rápido préstamo puente para propiedad comercial términos:- ¿Cómo funcionan los préstamos puente?- préstamos inmobiliarios a corto plazo- préstamos puente estabilizados

Comprensión de los préstamos puente para propiedades comerciales

Piensa en un préstamo puente para propiedad comercial como un “atajo” financiero: está diseñado para llevarlo del punto A (que necesita financiamiento rápido) al punto B (financiamiento a largo plazo) cuando esa brecha parece demasiado amplia para superarla con un préstamo tradicional. A diferencia de los préstamos bancarios estándar que pueden prolongarse durante meses, los préstamos puente tienen que ver con la velocidad y la flexibilidad. Por lo general, están protegidos por la misma propiedad que está comprando, reparando o reposicionando.

¿Qué hace que los préstamos puente sean únicos? Plazos cortos (generalmente de 12 a 36 meses) le brindan el margen suficiente para ejecutar su plan de negocios y luego refinanciarlo o venderlo. Pagos únicamente de intereses ayude a mantener un flujo de efectivo sólido mientras agrega valor a su activo: sin pagos de capital, solo intereses, para que pueda concentrarse en las mejoras. Debido a que la propiedad en sí misma sirve como garantía, los prestamistas suelen estar más interesados en el valor actual y futuro del activo que en su crédito personal. De hecho, hasta el 70% de las operaciones pueden estructurarse como sin recurso, para que sus bienes personales permanezcan protegidos (siempre que no esté involucrado en ningún negocio de "chico malo", como fraude o despilfarro).

Pero aquí está la verdadera salsa secreta: Velocidad. Mientras que los préstamos convencionales pueden dejarlo dando vueltas durante 60 a 90 días, los préstamos puente pueden financiarse en tan solo 10 a 30 días. Esto es imprescindible para los inversores que intentan cerrar una gran oferta antes de que alguien más intervenga.

Según investigación científica sobre la financiación del déficit, estos préstamos sirven como un “puente provisional” que le permite superar problemas de tiempo o desafíos inmobiliarios que paralizarían a un banco.

Préstamo puente para propiedades comerciales: cómo funciona

Entonces, ¿cómo funciona un préstamo puente para propiedad comercial realmente funciona? Analicémoslo. La mayoría de los prestamistas ofrecen Ratios préstamo-valor (LTV) entre 65% y 75% según el valor actual o futuro de la propiedad. Si está abordando un negocio de construcción o rehabilitación importante, considerarán relación préstamo-coste (LTC) en cambio. Los plazos suelen ser de 12 a 36 meses y es posible que puedas ampliarlos si necesitas un poco más de tiempo (por una tarifa, por supuesto).

La verdadera magia está en el cronograma: después de presentar la solicitud, la financiación puede obtenerse en sólo 10 a 30 días. Esto es ideal para subastas o cierres urgentes. Tasas de interés Por lo general, son flotantes y se basan en un diferencial sobre la SOFR (tasa de financiación garantizada a un día), normalmente entre el 4,30 % y el 12 %. Algunos prestamistas ofrecen tasas fijas si prefiere la previsibilidad, pero la norma es flotante.

El reembolso es casi siempre sólo intereses, con un gran pago global al final. Esto mantiene sus pagos mensuales más bajos mientras se concentra en estabilizar o mejorar su propiedad.

Por ejemplo, recientemente ayudamos a un cliente a comprar un centro comercial que estaba vacío en un 60%. Usando un préstamo puente para propiedad comercial, cubrieron la compra y las mejoras del inquilino. Dieciocho meses después, con una ocupación de hasta el 85%, refinanciaron y obtuvieron deuda permanente: ¡misión cumplida!

Préstamo puente para propiedades comerciales: estructura y cronograma

Cada préstamo puente es un poco diferente, pero los conceptos básicos son bastante consistentes. La mayoría de la oferta tipos flotantes vinculado al SOFR, con diferenciales basados en el riesgo. Algunos prestamistas ofrecen tipo fijo opciones (generalmente un poco más caras) y ocasionalmente verás un estructura híbrida.

Una característica útil es el mecanismo de extracción. En lugar de recibir todo su dinero por adelantado, puede retirar fondos cuando los necesite, tal vez primero para adquisiciones y luego para renovaciones o mejoras para los inquilinos. Algunos prestamistas incluso permiten "ganancias", por lo que si el rendimiento de su propiedad mejora, puede acceder a ingresos adicionales.

Tu estrategia de salida es clave. Los prestamistas quieren saber cómo planea liquidar el préstamo. Por lo general, refinanciará para obtener financiamiento permanente, venderá la propiedad (con suerte, para obtener una buena ganancia) o pagará después de un evento de capital como la recapitalización.

El recurso es otra consideración. Algunos préstamos son recurso completo (lo que significa que usted es personalmente responsable de todo); otros son sin recurso con exclusiones (solo corres el riesgo de cometer malos actos), o recurso parcial.

Aquí hay una línea de tiempo típica para un préstamo puente para propiedad comercial:- Solicitud y hoja de términos: 1–3 días- Suscripción y diligencia debida: 7–14 días- Aprobación y documentación del préstamo: 3–7 días- Cierre y financiación: 1–5 días

Por lo tanto, en tan solo 10 días (y rara vez más de un mes) puede tener efectivo en mano. En un mercado inmobiliario en rápido movimiento, ¡esa es una gran ventaja!

¿Listo para aprender más? Vea nuestro blog sobre cómo funcionan los préstamos puente o contáctenos en BrightBridge Realty Capital para una solución personalizada. Le ayudaremos a dar el salto: ¡no se requiere peaje en el puente!

Principales casos de uso y tipos de propiedades elegibles

Cuando corres contra el reloj en el sector inmobiliario comercial, un préstamo puente para propiedad comercial puede ser tu mejor amigo. Estas herramientas de financiación flexible brillan en situaciones en las que los prestamistas tradicionales simplemente no pueden seguir el ritmo de su cronograma de oportunidades.

Piense en los préstamos puente como la navaja suiza en su conjunto de herramientas de financiación inmobiliaria: son increíblemente versátiles en diferentes escenarios y tipos de propiedades. He ayudado a innumerables inversores a utilizar estos préstamos para aprovechar oportunidades que de otro modo se les habrían escapado de las manos.

Lo más habitual es que los inversores recurran a la financiación puente cuando necesitan adquirir rápidamente una propiedad antes de que alguien más se la arrebate. Pero eso es sólo el comienzo de lo que estos préstamos pueden hacer. Son igualmente valiosos para financiar esas renovaciones transformadoras que dan nueva vida a propiedades desgastadas. Muchos de mis clientes utilizan capital puente durante la fase crítica de arrendamiento, respaldando sus propiedades hasta que alcanzan los niveles de ocupación necesarios para una financiación permanente.

Los préstamos puente también vienen al rescate cuando enfrenta una deuda que vence pero su propiedad no está del todo lista para la refinanciación convencional. Y sí, pueden ser una manera fantástica de aprovechar el valor de su propiedad sin venderla, proporcionando capital de retiro para otras inversiones o necesidades comerciales.

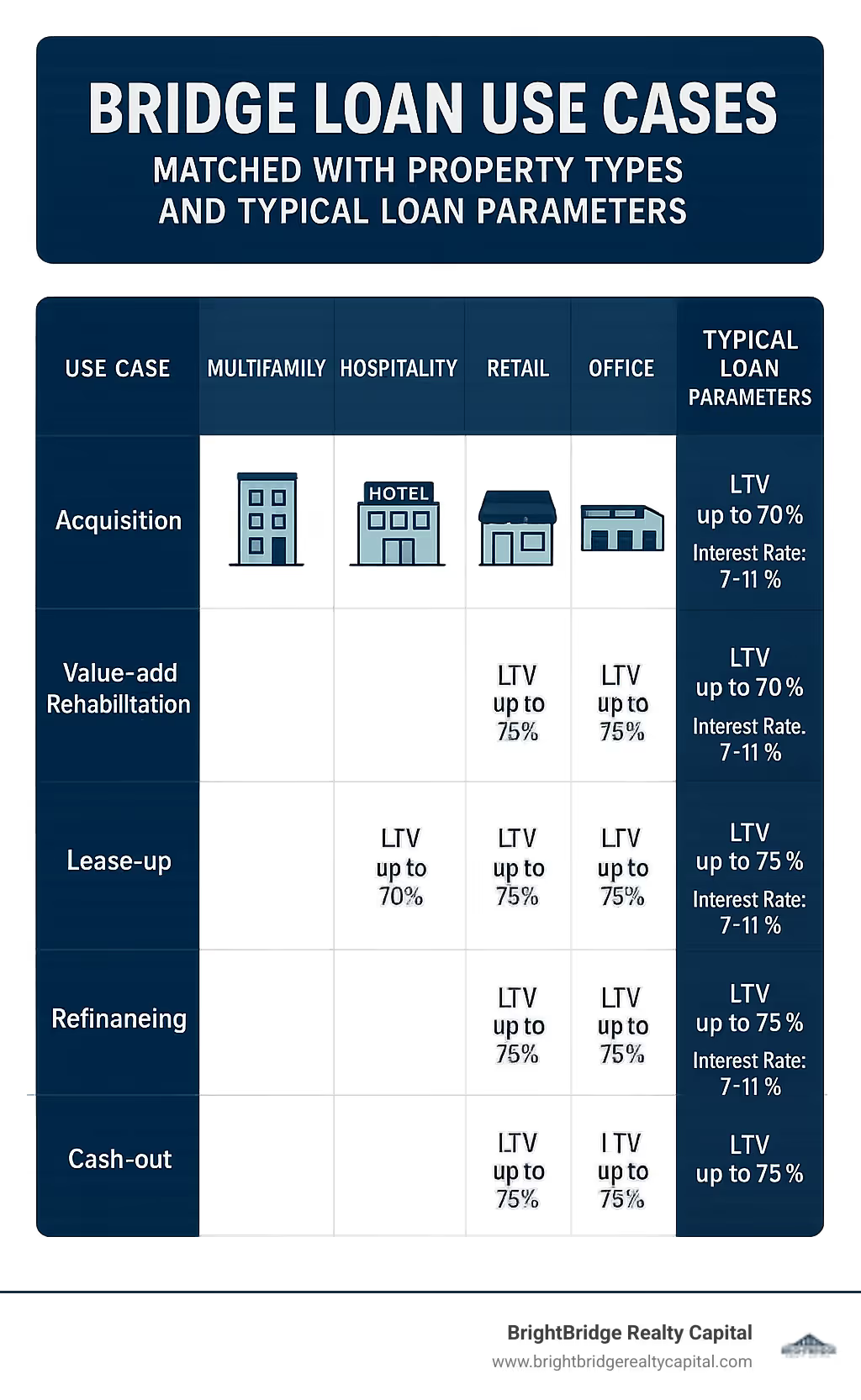

Qué hace préstamos puente para propiedades comerciales Aún más atractivo es su compatibilidad con prácticamente todos los tipos de propiedades comerciales. Desde edificios de apartamentos hasta hoteles, desde centros comerciales hasta edificios de oficinas, desde instalaciones de almacenamiento hasta naves industriales: los hemos financiado todos en BrightBridge.

Vale la pena señalar que cada tipo de propiedad tiene su propio perfil de riesgo y parámetros crediticios. Las propiedades multifamiliares suelen disfrutar de las condiciones más favorables: a menudo podemos llegar hasta el 75 % del LTV con las tasas de interés más bajas en el espacio puente. Las propiedades hoteleras, dada su complejidad operativa, generalmente alcanzan un LTV máximo de alrededor del 65-70% con tarifas ligeramente más altas. La infografía anterior le brinda una visión rápida de cómo los diferentes escenarios coinciden con los tipos de propiedad.

Adquisición y cierre rápido

La capacidad de cerrar rápidamente podría ser la razón más convincente para elegir un préstamo puente para propiedad comercial. Recuerdo haber trabajado con un cliente que vio en una subasta un edificio de oficinas embargado: un verdadero diamante en bruto. Mientras otros postores luchaban por armar un financiamiento convencional que tomaría más de 60 días, nuestro cliente ofertó con confianza con un financiamiento puente preestablecido. Cerraron en solo 21 días y se quedaron con la propiedad con un descuento significativo.

Ofertas de subasta y los préstamos puente van juntos como mantequilla de maní y mermelada. Cuando usted hace una oferta en una subasta, generalmente necesita cerrar dentro de los 30 días o menos, a menudo con depósitos no reembolsables en juego. Los prestamistas tradicionales simplemente no pueden cumplir con estos plazos, pero los prestamistas puente están diseñados para ser rápidos.

Activos vacantes presentan otro escenario perfecto para la financiación puente. Recientemente trabajé con un cliente que encontró un centro comercial que estaba vacío en un 70%: una propiedad con un enorme potencial pero que los prestamistas convencionales no tocarían ni por un poste de tres metros. Con el financiamiento puente, nos enfocamos en lo que podría llegar a ser la propiedad en lugar de su desempeño actual. El prestatario utilizó el capital puente para financiar mejoras para los inquilinos, obtuvo nuevos arrendamientos y lo refinanció exitosamente hasta convertirlo en financiamiento permanente solo 14 meses después.

En ofertas urgentes situaciones, tener financiación puente puede ser su arma secreta. El mes pasado, un inversor inmobiliario en Nueva York ganó una oferta competitiva para una propiedad de uso mixto de primera calidad a pesar de no ofrecer el precio más alto. ¿Cómo? Garantizaron un cierre de 20 días con financiación puente, mientras que otros compradores necesitaban entre 60 y 90 días para préstamos convencionales. El vendedor eligió la certeza y la velocidad en lugar de un precio ligeramente más alto, un escenario que veo que se desarrolla regularmente en los mercados calientes.

Valor agregado y reposicionamiento

Si alguna vez entró en una propiedad comercial anticuada e inmediatamente vio su potencial oculto, comprende la estrategia de valor agregado. Estos proyectos de cambio son donde préstamos puente para propiedades comerciales realmente brille, brindándole capital de adquisición y los fondos de renovación necesarios para hacer realidad su visión.

Financiación CAPEX Los componentes integrados en los préstamos puente le brindan la pista financiera para realizar mejoras significativas. Una de mis historias de éxito favoritas fue la de un cliente que utilizó un préstamo puente con una reserva de gastos de capital de 1,2 millones de dólares para reinventar por completo un edificio de oficinas obsoleto. Al convertirlo en un espacio de oficina moderno y creativo, aumentaron las tarifas de alquiler en un 40% y casi duplicaron el valor de la propiedad en solo 18 meses. El préstamo puente estructuró estos fondos de renovación como anticipos futuros, garantizando que el capital estuviera disponible cuando fuera necesario durante todo el proyecto.

Para propiedades hoteleras, Actualizaciones de FF&E puede hacer o deshacer una estrategia de reposicionamiento. Recientemente conseguí una financiación puente para la conversión de un hotel que incluía 800.000 dólares destinados específicamente a muebles, accesorios y equipos, costes que los prestamistas tradicionales suelen excluir. Esta financiación permitió al prestatario completar una conversión de marca completa que aumentó sus tarifas diarias promedio en un 35 %. El costo temporal del financiamiento puente se justificó fácilmente por el dramático aumento en el desempeño de la propiedad.

El puente a HUD La estrategia se ha vuelto cada vez más popular entre los inversores multifamiliares expertos. Los préstamos asegurados por HUD ofrecen algunos de los términos de financiamiento permanente más atractivos disponibles (tasas fijas, alto apalancamiento y plazos de hasta 35 años), pero su tiempo de procesamiento puede extenderse de 6 a 12 meses o más. Como me dijo un inversionista de apartamentos después de ejecutar con éxito esta estrategia: "El préstamo puente nos dio la pista para completar las renovaciones y aumentar la ocupación mientras esperábamos la aprobación del HUD. La tasa de interés era más alta, pero el beneficio a largo plazo de obtener un préstamo de HUD a tasa fija a 35 años hizo que valiera la pena el costo temporal".

Recapitalización y pago de deuda

Más allá de los escenarios obvios de adquisición y renovación, préstamos puente para propiedades comerciales pueden ser salvavidas cuando se trata de abordar desafíos y oportunidades financieras.

Soluciones de notas de vencimiento se han vuelto cada vez más importantes en el mercado actual. Recientemente trabajé con un cliente que enfrentaba un préstamo CMBS vencido en un edificio de oficinas con un 25% de desocupación. En lugar de enfrentar un incumplimiento, concertamos un préstamo puente que pagó la deuda que vencía y proporcionó capital adicional para las mejoras de los inquilinos. Esto les dio el tiempo necesario para alquilar el espacio vacante antes de buscar financiación permanente. Dado que muchos préstamos originados hace 5 a 10 años están venciendo, este caso de uso se ha vuelto cada vez más común a medida que las propiedades enfrentan criterios de suscripción más estrictos por parte de los prestamistas permanentes.

Consolidación de deuda puede transformar una estructura financiera complicada en algo mucho más manejable. Un propietario de una propiedad comercial con el que trabajé estaba haciendo malabarismos con una primera hipoteca al 5,5% y un préstamo de segunda posición al 12%. Les ayudamos a consolidar estas obligaciones en un préstamo puente único al 7,75%, simplificando su estructura de deuda y reduciendo su costo general de capital. El alivio psicológico de tratar con un solo prestamista en lugar de con múltiples acreedores fue una ventaja adicional que no habían previsto.

Capital de retiro de efectivo Las estrategias permiten a los propietarios acceder al capital ganado con tanto esfuerzo sin vender. Un inversor de almacenamiento con el que trabajé utilizó un préstamo puente con retiro de efectivo para extraer 3,5 millones de dólares en capital de una instalación existente. En lugar de simplemente gastar este capital, lo aprovecharon como pago inicial de una nueva adquisición, utilizando efectivamente un activo para hacer crecer su cartera. El préstamo puente proporcionó esta liquidez a pesar de que la propiedad aún no cumplía con los requisitos de estabilización para una financiación permanente.

En BrightBridge Realty Capital, hemos visto cómo lo correcto préstamo puente para propiedad comercial puede transformar los desafíos en oportunidades. Nuestra capacidad de cerrar rápidamente (a menudo en una semana) brinda a nuestros clientes la ventaja que necesitan en situaciones competitivas, mientras que nuestro enfoque de préstamo directo elimina intermediarios innecesarios que ralentizan el proceso y aumentan los costos.

Términos, tarifas, tarifas y apalancamiento 2024-2025

Buscando asegurar un préstamo puente para propiedad comercial este año? Hablemos de números: los reales que necesitas saber antes de sumergirte.

En el mercado actual, las tasas de interés de los préstamos puente suelen oscilar entre el 4,30% y el 12%. La ubicación de su préstamo en este espectro depende de varios factores: las propiedades multifamiliares generalmente obtienen las tasas más bajas, mientras que los hoteles o edificios para fines especiales pueden ubicarse en el extremo superior. Su ubicación también importa: las propiedades en las principales ciudades como Nueva York o Los Ángeles suelen obtener mejores condiciones que las de mercados más pequeños.

Su trayectoria como inversor también juega un papel importante. Los compradores de propiedades comerciales por primera vez pueden enfrentar tarifas entre un 1% y un 2% más altas que los profesionales experimentados con múltiples proyectos exitosos en su haber. Y sí, el tamaño importa: los préstamos más grandes (piense en más de 10 millones de dólares) a menudo tienen precios más competitivos que los acuerdos más pequeños.

La mayoría de los préstamos puente hoy en día cuentan con tasas flotantes basadas en SOFR (que ha reemplazado en gran medida a LIBOR), con diferenciales que oscilan entre 300 y 700 puntos básicos, según su situación específica. Como señaló recientemente uno de nuestros clientes: "Al principio me preocupaba la tasa flotante, pero la flexibilidad del préstamo puente lo compensó con creces cuando refinancié antes de lo esperado".

Más allá de las tasas de interés, espere tarifas iniciales de entre el 1% y el 2% del monto de su préstamo. Algunos prestamistas pueden ofrecer tarifas iniciales más bajas, pero lo compensan con tasas de interés o tarifas de salida más altas; siempre es un acto de equilibrio.

Hablando de estrategias de salida, muchos préstamos puente incluyen tarifas de salida que van del 0,25% al 1% del monto original del préstamo cuando lo cancela. Se aplican tarifas de extensión (normalmente del 0,25 % al 0,5 %) si necesita extender el plazo más allá del plazo inicial, lo cual es bastante común en proyectos de renovación que experimentan retrasos inesperados.

Cuando se trata de apalancamiento, la mayoría de los prestamistas ofrecen: - Relación préstamo-valor (LTV): 65-75% para la mayoría de los tipos de propiedades - Relación préstamo-costo (LTC): hasta 75% para proyectos de renovación - Opciones sin recurso: disponibles para préstamos de hasta 70% LTV (los préstamos con mayor apalancamiento generalmente requieren algunas garantías personales)

El monto mínimo del préstamo generalmente comienza en $1 millón, aunque algunos prestamistas especializados trabajan con ofertas tan pequeñas como $500,000. En el extremo superior, el cielo está casi al límite: los préstamos alcanzan los 100 millones de dólares para los prestamistas más grandes, aunque la mayoría limita entre 20 y 50 millones de dólares.

¿Cómo se comparan los préstamos puente con la financiación tradicional de bienes raíces comerciales? Aquí hay una comparación rápida:

CaracterísticaPréstamo puentePréstamo CRE tradicionalPlazo12-36 meses5-30 añosTasa de interés4,30-12%3,75-7%AmortizaciónSólo intereses20-30 añosLTV/LTCHasta 75%Hasta 80%Cronograma de cierre10-30 días45-90+ díasMulta por pago anticipadoMínimo/NingunoSí (mantenimiento del rendimiento/anulación)RecursoDisponible sin recursoA menudo recurso completo

El Puntos de referencia SOFR influyen significativamente en las tasas de los préstamos puente, por lo que estar atento a estas tendencias puede ayudarle a programar su financiamiento.

Panorama típico de un préstamo puente comercial

¿Qué significa una norma préstamo puente para propiedad comercial ¿Cómo se ve realmente estos días? Aquí está la vista instantánea:

La mayoría de los préstamos puente tienen un plazo de 12 a 36 meses, siendo 24 meses el punto ideal para muchos prestamistas. Por lo general, incluyen opciones de extensión (generalmente dos extensiones de 6 meses) sujetas a tarifas de extensión y pruebas de desempeño (como cumplir con ciertas métricas de ocupación o flujo de efectivo).

A diferencia de las hipotecas tradicionales, los préstamos puente incluyen pagos de intereses únicamente durante todo el plazo. Esto significa que no está pagando el capital con sus pagos mensuales, lo que preserva el flujo de efectivo para mejoras a la propiedad o para abordar problemas de desocupación. El capital total vence al vencimiento, cuando usted refinanciará o venderá la propiedad.

El cronograma de financiación avanza notablemente rápido en comparación con la financiación convencional. Desde la solicitud hasta la hoja de términos a menudo toma solo de 1 a 3 días, y el cierre es posible dentro de 7 a 30 días, dependiendo de la complejidad de su acuerdo.

Una de las características más atractivas de los préstamos puente son sus disposiciones flexibles de pago anticipado. Si bien la mayoría tiene un período de interés mínimo de 6 a 12 meses, muchos no tienen multa por pago anticipado después de ese período. Esto le brinda la libertad de refinanciar o vender sin las fuertes multas asociadas con los préstamos convencionales.

Un ejemplo real de nuestra cartera: recientemente cerramos un préstamo puente de 4,2 millones de dólares para un edificio de apartamentos de 42 unidades en Nueva York. Esto incluía un plazo de 24 meses, pagos de intereses únicamente a SOFR + 425 puntos básicos (aproximadamente 8,5% de tasa total), 70% LTV y una tarifa de originación del 1%. El préstamo incluía una reserva de renovación de $500,000 y se cerró dentro de los 21 días posteriores a la solicitud. El prestatario se encuentra ahora en la mitad de su plan de renovación y ya está experimentando aumentos significativos en el alquiler.

Componentes del costo que usted pagará

Al hacer un presupuesto para su préstamo puente para propiedad comercial, el tipo de interés es sólo una pieza del rompecabezas. Esto es lo que deberá tener en cuenta:

El proceso de debida diligencia requiere varios informes de terceros. Espere pagar entre $ 3000 y $ 10 000 por una tasación comercial (que varía según el tamaño y la complejidad de la propiedad), entre $ 1500 y $ 5000 por una evaluación ambiental de la Fase I, entre $ 2000 y $ 5000 por un informe sobre el estado de la propiedad y potencialmente entre $ 1000 y $ 3000 por un informe de zonificación si es necesario.

Los gastos legales se acumulan rápidamente. Usted será responsable de los honorarios legales del prestamista ($10,000-$25,000+) y de los costos de su propio abogado ($5,000-$20,000+) para la revisión y el cierre de los documentos del préstamo. Title insurance varies by loan amount and state but typically runs 0.2-0.5% of the loan amount.

La mayoría de los préstamos puente requieren diversas reservas retenidas de los fondos del préstamo. Estos generalmente incluyen de 6 a 12 meses de pagos de intereses (la reserva de intereses), de 3 a 6 meses de gastos operativos (aunque esto puede no aplicarse para propiedades estabilizadas), reservas para gastos de capital basadas en su presupuesto de renovación y depósitos en garantía de impuestos y seguros (generalmente de 2 a 3 meses de pagos).

Si bien los préstamos puente son más flexibles que el financiamiento permanente en cuanto al pago anticipado, algunos aún incluyen garantías de interés mínimo (garantizando que el prestamista reciba al menos entre 6 y 12 meses de interés incluso si paga antes), tarifas de salida del 0,25 al 1 % del monto del préstamo original u ocasionalmente provisiones de mantenimiento del rendimiento.

Para las opciones de extensión, presupuesta tarifas de extensión del 0,25% al 0,5% del monto del préstamo por extensión. Tenga en cuenta que las extensiones generalmente vienen con pruebas de desempeño; es posible que deba cumplir con ciertos umbrales de rendimiento de la deuda, ocupación o DSCR para calificar. Algunos prestamistas también aumentan el margen de su tasa de interés (entre 25 y 50 puntos básicos) durante los períodos de extensión.

Como nos dijo recientemente un cliente satisfecho: "La tasa de interés de mi préstamo puente era más alta que la del financiamiento permanente, pero cuando tomé en cuenta la flexibilidad, la velocidad de cierre y la ausencia de multas por pago anticipado, en realidad fue más rentable para mi estrategia de valor agregado. Pude refinanciar con deuda permanente después de 14 meses sin multas, ahorrando significativamente en comparación con un préstamo a 10 años con provisiones de mantenimiento de rendimiento".

En BrightBridge Realty Capital, lo ayudamos a controlar estos costos para estructurar un préstamo puente que se alinee perfectamente con su estrategia de inversión y su cronograma.

Solicitud, Aprobación y Transición a Financiamiento Permanente

Asegurar un préstamo puente para propiedad comercial es sorprendentemente sencillo en comparación con la financiación tradicional. El proceso prioriza la velocidad y el potencial de la propiedad en lugar de ahogarlo en papeleo: perfecto cuando necesita capital rápidamente para aprovechar una oportunidad.

Cuando trabajo con clientes en BrightBridge, siempre explico que el camino desde la solicitud hasta la financiación suele seguir un camino predecible con plazos de entrega notablemente rápidos.

El proceso comienza con la precalificación, que suele tardar sólo 24 horas. Necesitaremos información básica sobre su propiedad (ubicación, tipo, tamaño), el monto del préstamo solicitado, una breve descripción de sus antecedentes y el propósito del préstamo. Esto nos permite proporcionar una hoja de términos preliminar con precios indicativos para que pueda determinar rápidamente si el procedimiento tiene sentido.

Una vez que haya decidido seguir adelante, solicitaremos un paquete de documentación más completo. No se preocupe: sigue siendo mucho menos extenso que lo que exigen los prestamistas convencionales. Necesitaremos declaraciones operativas de la propiedad, listas de alquileres actuales para propiedades que generan ingresos, su contrato de compra (para adquisiciones), su plan de negocios con el desempeño proyectado, presupuestos de renovación para proyectos de valor agregado e información financiera estándar sobre usted y su empresa.

"La documentación fue mucho más sencilla de lo que quería mi banco", me dijo recientemente uno de nuestros clientes después de cerrar su primer préstamo puente. "Se centraron en lo que importaba: el potencial de la propiedad, en lugar de hacerme pasar por obstáculos interminables".

Nuestro proceso de suscripción es exhaustivo pero eficiente. Inspeccionaremos la propiedad, solicitaremos los informes de terceros necesarios (tasación, evaluación ambiental, informe sobre el estado de la propiedad), revisaremos el seguro y el título, realizaremos verificaciones de antecedentes sobre los principales principales y prepararemos los documentos del préstamo. Todo este proceso suele tardar entre 7 y 30 días desde la solicitud hasta la financiación, una fracción del tiempo necesario para la financiación convencional.

El cronograma de cierre generalmente se desglosa así: - Carta de compromiso: 5 a 10 días después de la solicitud - Finalización de la diligencia debida: 5 a 15 días - Preparación del documento de préstamo: 3 a 5 días - Cierre y financiación: 1 a 3 días

Por supuesto, el préstamo puente para propiedad comercial es solo el comienzo de su viaje financiero. El verdadero arte reside en realizar una transición exitosa hacia la financiación permanente cuando llegue el momento. Esta transición normalmente sigue uno de dos caminos:

Para propiedades multifamiliares, puente-a-agencia El financiamiento a través de Fannie Mae o Freddie Mac ofrece tasas y términos atractivos a largo plazo. Para calificar, deberá lograr una ocupación estabilizada (generalmente entre 85 y 90 %), demostrar un flujo de efectivo constante, cumplir con los requisitos de cobertura de deuda de la agencia y completar todas las mejoras a la propiedad.

Para otros tipos de propiedades comerciales, puente a permanente El financiamiento a través de bancos, CMBS o compañías de seguros de vida estará disponible una vez que su propiedad esté estabilizada. Esta transición requiere cumplir con los umbrales de ocupación específicos de los prestamistas, lograr índices de cobertura del servicio de la deuda objetivo (normalmente 1,25 veces o más), mostrar ingresos operativos netos estables o crecientes y completar las renovaciones planificadas.

Siempre les recuerdo a los clientes que las transiciones exitosas no ocurren por accidente. "The key was having both loans mapped out from the beginning," shared a client who recently completed this journey. "Sabíamos exactamente qué puntos de referencia necesitábamos alcanzar con el desempeño de la propiedad para calificar para financiamiento permanente, y estructuramos nuestro préstamo puente para darnos suficiente margen para llegar allí".

Criterios de calificación y requisitos de garantía

Mientras préstamos puente para propiedades comerciales Aunque ofrecen mayor flexibilidad que la financiación convencional, los prestamistas aún tienen criterios de calificación para garantizar una inversión sólida. Comprender estos requisitos ayuda a establecer expectativas realistas y mejora sus probabilidades de aprobación.

Para los prestatarios, la mayoría de los prestamistas puente buscan un puntaje crediticio de 650+ para los prestatarios primarios y los garantes clave. La experiencia importa: necesitará un historial demostrado con tipos de propiedades y proyectos similares. La capacidad financiera es crucial, con suficiente patrimonio neto y liquidez para respaldar el préstamo. Y, en general, se espera un historial limpio de quiebras/ejecuciones hipotecarias durante los últimos 4 a 7 años.

Una ventaja importante del financiamiento puente es la flexibilidad en torno a los requisitos del índice de cobertura del servicio de la deuda (DSCR). A diferencia de la financiación permanente con umbrales estrictos, los préstamos puente pueden adaptarse a propiedades con un flujo de caja temporalmente insuficiente:

"Cuando compramos un edificio de oficinas medio vacío, ningún prestamista convencional lo quiso tocar porque el DSCR tal como estaba era inferior a 1,0", explica uno de nuestros clientes habituales. "Nuestro prestamista puente entendió nuestro plan de negocios y se centró en el DSCR proyectado de 1,3 veces que lograríamos después de las renovaciones y el arrendamiento".

Los prestamistas puente generalmente evalúan tres escenarios de DSCR: - DSCR tal como está (puede ser inferior a 1,0x para propiedades en proceso de estabilización) - DSCR proyectado (normalmente debe alcanzar 1,20-1,25x para el vencimiento del préstamo) - DSCR de salida (debe cumplir con requisitos de financiamiento permanentes, generalmente 1,25-1,35x)

En cuanto a la liquidez, la mayoría de los prestamistas quieren ver una liquidez posterior al cierre del 5 al 10% del monto del préstamo y un patrimonio neto al menos igual al monto del préstamo. Deberá verificar esto con extractos bancarios y de corretaje recientes.

En cuanto a las consideraciones de garantía, los prestamistas exigen un título limpio con una primera posición asegurable, condiciones de propiedad adecuadas para el uso previsto (o con un plan de renovación claro), ubicación en un área comercializable con demanda demostrada, uso conforme (o estado legal no conforme aceptable) y autorización ambiental.

En BrightBridge Realty Capital, evaluamos cada acuerdo de manera integral en lugar de aplicar pautas rígidas. Como suele decir uno de nuestros suscriptores: "Estamos buscando una historia que tenga sentido, no sólo números que quepan en cajas". Este enfoque nos permite aprobar acuerdos que podrían ser rechazados por prestamistas más convencionales.

De puente a permanente: estrategias de salida

El éxito de cualquier bridge loan for commercial property depende en última instancia de tener una estrategia de salida viable. Su préstamo puente es un medio para lograr un fin, no el destino final. Planificar su salida desde el primer día es crucial para el éxito.

Refinanciación es la estrategia de salida más común. Una vez que su propiedad cumpla con los criterios de calificación, realizará la transición a un financiamiento permanente a largo plazo con tasas más bajas. Las salidas exitosas de refinanciamiento requieren planificar con anticipación comprendiendo los requisitos de los prestamistas permanentes, programar su solicitud de refinanciamiento para permitir suficiente tiempo de procesamiento antes del vencimiento del préstamo puente, establecer relaciones con prestamistas permanentes durante el período puente y mantener registros detallados del desempeño de la propiedad para respaldar su solicitud de refinanciamiento.

Recientemente trabajé con un cliente que refinanció un complejo de apartamentos de 64 unidades después de completar una renovación integral. Al documentar cada mejora y mantener registros meticulosos de ingresos y gastos, conseguimos una financiación permanente con un LTV del 75 %, significativamente mejor que el 65 % proyectado inicialmente.

Algunos inversores planean vender la propiedad después de completar renovaciones u operaciones de estabilización. Esta estrategia de salida requiere expectativas de valoración realistas basadas en ventas comparables, un plan de marketing desarrollado mucho antes del vencimiento del préstamo puente, planes de contingencia si el cronograma de venta se extiende más allá del vencimiento del préstamo y comprensión de las posibles implicaciones fiscales (ganancias de capital, recuperación de depreciación).

Un ganar La disposición en su préstamo puente puede permitirle acceder a fondos adicionales del préstamo a medida que mejora el rendimiento de su propiedad, lo que potencialmente reduce la necesidad de refinanciamiento. Las estrategias de ganancia efectivas incluyen métricas de desempeño claramente definidas que generan financiamiento adicional, informes periódicos al prestamista sobre el progreso hacia los umbrales de ganancia y el uso estratégico de los fondos obtenidos para mejorar aún más el valor de la propiedad.

Para proyectos con múltiples fases o unidades, un pago del sorteo por etapas Se puede emplear un enfoque en el que partes de la propiedad se refinancian o se venden individualmente. Este enfoque reduce el apalancamiento general con el tiempo, proporciona flujo de efectivo para el desarrollo restante y crea flexibilidad para programar la salida final.

Un desarrollador de bienes raíces con el que trabajamos en Nueva York empleó con éxito esta estrategia para un desarrollo de uso mixto, refinanciando el componente multifamiliar con deuda de agencia mientras mantenía el financiamiento puente en la parte minorista hasta que estuviera completamente arrendado, maximizando en última instancia los retornos generales del proyecto.

"Tener múltiples opciones de salida me dio tranquilidad", me dijo después. "Cuando el mercado cambió, pude pasar de vender a refinanciar sin perder el ritmo".

Riesgos, trampas y cómo evitarlos

Tengamos una conversación honesta sobre préstamos puente para propiedades comerciales. Si bien pueden ser herramientas poderosas en su estrategia de inversión, no están exentas de desafíos. He visto a muchos inversores inteligentes quedar sorprendidos por problemas que simplemente no anticiparon.

Piense en un préstamo puente como un automóvil deportivo de alto rendimiento: lo llevará rápidamente a donde necesita ir, pero requiere un manejo cuidadoso y conlleva costos de mantenimiento más altos. Los riesgos más importantes incluyen tasas de interés sustancialmente más altas (normalmente entre 200 y 400 puntos básicos por encima del financiamiento permanente), además de esas tarifas iniciales de originación del 1 al 2 % que pueden afectar su capital.

La naturaleza de corto plazo de estos préstamos crea lo que yo llamo el "reloj de cuenta regresiva de los préstamos puente". Con solo 12 a 36 meses para ejecutar su plan de negocios, cualquier retraso en la construcción, problemas con los permisos o un arrendamiento más lento de lo esperado puede ponerlo en un verdadero aprieto a medida que se acerca la madurez.

Luego está el factor de riesgo de mercado. El año pasado trabajé con un cliente que obtuvo un préstamo puente para un proyecto de conversión de oficinas, solo para que las tasas de interés subieran 150 puntos básicos durante su período de renovación. Esto cambió drásticamente sus cifras de refinanciamiento y requirió aportar capital adicional a la mesa al salir.

Quizás lo más preocupante es lo que sucede cuando su estrategia de salida no se materializa según lo planeado. A estos los llamo "escenarios de salida fallidos" y pueden obligar a los prestatarios a posiciones incómodas: pagar costosas extensiones, vender bajo presión o, en el peor de los casos, enfrentarse a un incumplimiento.

Como lo expresó sabiamente uno de mis clientes desde hace mucho tiempo: "Los préstamos puente son como cruzar un río sobre escalones: es necesario planificar cada movimiento antes de comenzar y necesita un plan de respaldo en caso de que una piedra esté bajo el agua cuando llegue allí".

Errores comunes con un préstamo puente para propiedades comerciales

Incluso los inversores inmobiliarios más experimentados pueden tropezar al utilizar préstamos puente para propiedades comerciales. He visto estos errores repetidamente a lo largo de mis años en préstamos comerciales:

Tomar demasiado apalancamiento Es probablemente el paso en falso más común. Ese LTV de más del 75% puede parecer atractivo inicialmente, pero deja muy poco margen de error. Uno de mis clientes en Chicago aprendió esta lección de la manera más difícil cuando su proyecto de renovación de una tienda minorista tuvo problemas inesperados con el asbesto. Con el apalancamiento máximo ya establecido, tuvo que luchar para encontrar capital adicional en condiciones extremadamente desfavorables.

Subestimar los costes de renovación es otro error frecuente. No puedo decirles cuántas veces he visto a inversores realizar una debida diligencia mínima sobre el estado de la propiedad, sólo para encontrar problemas estructurales importantes a mitad del proyecto. O crearán presupuestos basados en los costos de construcción del año pasado, sin tener en cuenta las realidades inflacionarias actuales. Siempre construya esa reserva para contingencias del 10 al 15 %; probablemente la necesitará.

Depender de una estrategia de salida única sin planes de respaldo es sorprendentemente común, incluso entre desarrolladores experimentados. Recuerdo a un cliente que estaba absolutamente seguro de que su edificio de oficinas se refinanciaría con un banco regional una vez que se estabilizara. No cultivó relaciones con prestamistas alternativos, y cuando ese banco cambió sus criterios de préstamo a mitad del proyecto, se quedó luchando por encontrar opciones mientras se acercaba su fecha de vencimiento.

Un desarrollador con el que trabajo en Nueva York compartió esta advertencia: "Supuse que mi edificio de oficinas se arrendaría en 12 meses según los informes del mercado, pero un empleador importante abandonó el área y tardó 18 meses en alcanzar la estabilización. No había negociado los términos de extensión por adelantado y terminé pagando una prima por una extensión de seis meses. Ese error me costó casi $100,000 en tarifas adicionales".

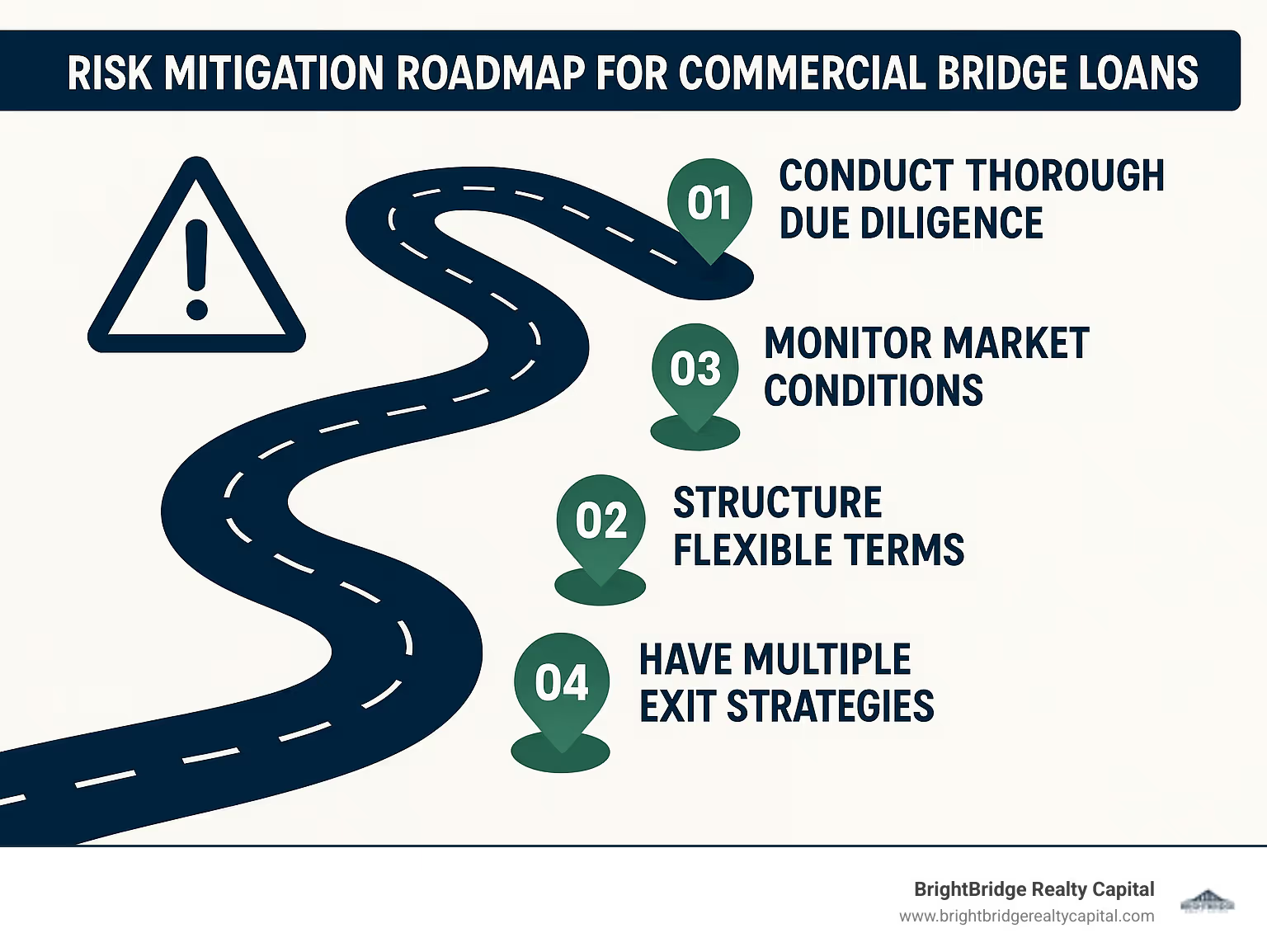

Mejores prácticas de mitigación

Después de ayudar a cientos de inversores a orientarse préstamos puente para propiedades comerciales, He desarrollado algunas estrategias de mitigación de riesgos probadas y verdaderas:

Crear reservas sólidas para contingencias en su planificación. Esto significa no sólo la contingencia estándar del 10-15% en los presupuestos de renovación, sino también mantener entre 6 y 12 meses de servicio de la deuda en reservas líquidas. Para los préstamos a tasa flotante, considere los límites a las tasas de interés; sí, son un gasto adicional, pero pueden proporcionar una protección crucial en entornos de tasas volátiles.

Desarrollar proyecciones conservadoras que pueda soportar las fluctuaciones del mercado. Siempre aconsejo a los clientes que utilicen plazos de arrendamiento realistas basados en las condiciones actuales (no históricas) del mercado. Proyecte tarifas de alquiler iguales o ligeramente inferiores a propiedades comparables y haga un presupuesto para tasas de desocupación más altas que las propiedades estabilizadas en su área. Recuerde tener en cuenta todos los gastos operativos: esas tarifas de gestión y costos de mantenimiento tienen una forma de afectar las ganancias proyectadas.

Negociar condiciones flexibles de pago anticipado desde el principio. Trate de evitar períodos de interés mínimos cuando sea posible y presione para que las multas por pago anticipado sean mínimas o nulas. Una de las medidas más inteligentes es asegurar opciones de extensión a tarifas predeterminadas; esto le dará un respiro si su cronograma cambia. Para proyectos en fases, incluya disposiciones de liberación parcial que le permitan refinanciar las partes completadas manteniendo el préstamo puente sobre los elementos sin terminar.

Mantenga una comunicación abierta con su prestamista durante todo el proceso. No puedo enfatizar esto lo suficiente: su prestamista debe ser tratado como un socio, no como un adversario. Proporcione actualizaciones periódicas sobre el progreso del proyecto y aborde los problemas potenciales de manera proactiva antes de que se conviertan en problemas.

Un desarrollador que ha administrado con éxito múltiples préstamos puente me dijo: "Trato a mi prestamista como un socio, no como un adversario. Al mantener una comunicación transparente y proporcionar actualizaciones periódicas, he podido negociar flexibilidad cuando fue necesario. Cuando el arrendamiento de mi proyecto minorista tomó más tiempo de lo esperado, mi prestamista puente trabajó conmigo en una extensión modificada porque tenían visibilidad del progreso que estábamos logrando".

En BrightBridge Realty Capital, hemos visto cómo estas estrategias de mitigación pueden marcar la diferencia entre una experiencia de préstamo puente estresante y una experiencia fluida y rentable. Si bien no podemos eliminar todos los riesgos, una planificación cuidadosa y una comunicación transparente pueden ayudar a garantizar que su financiamiento puente se convierta en un trampolín hacia el éxito en lugar de un obstáculo.

Preguntas frecuentes sobre préstamos puente para propiedades comerciales

¿Qué tan rápido puedo financiar un préstamo puente para propiedad comercial?

Una de las mayores ventajas de un préstamo puente para propiedad comercial es la velocidad. La mayoría de los acuerdos se cierran entre 10 y 30 días desde la solicitud hasta la financiación, y algunos prestamistas (incluidos nosotros en BrightBridge) pueden actuar aún más rápido cuando es necesario.

Recuerdo cuando uno de nuestros clientes llamó presa del pánico porque su vendedor de repente adelantó la fecha de cierre dos semanas. Su prestamista convencional no pudo ajustar el cronograma, pero pudimos intervenir y cerrar su préstamo puente en solo 9 días, salvando un acuerdo que estaba a punto de colapsar.

Su cronograma específico dependerá de algunos factores clave: qué tan completa esté su solicitud inicial, la complejidad de la propiedad, qué tan rápido se pueden completar los informes de terceros (como tasaciones) y, francamente, qué tan receptivo sea a las solicitudes de información. Cuanto más organizado esté desde el principio, más rápido podremos avanzar.

¿Cuánto puedo pedir prestado en relación con el valor de la propiedad?

Cuando se trata de préstamo puente para propiedad comercial apalancamiento, la mayoría de los prestamistas ofrecen entre el 65% y el 75% del valor de la propiedad (LTV) o del costo total del proyecto (LTC). Pero hay bastantes matices en esta cifra.

Su tipo de propiedad juega un papel muy importante a la hora de determinar el apalancamiento máximo. Las propiedades multifamiliares suelen recibir las condiciones más favorables, con LTV de hasta el 75%. Las propiedades industriales y de almacenamiento no se quedan atrás con un 70-75%. Las propiedades comerciales y de oficinas suelen alcanzar un máximo de entre el 65% y el 70%, mientras que las propiedades hoteleras (que los prestamistas consideran de mayor riesgo) suelen alcanzar un máximo de entre el 60% y el 65%.

La ubicación también importa. Las propiedades en mercados primarios como Nueva York o Los Ángeles pueden asegurar un mayor apalancamiento que aquellas en mercados secundarios o terciarios. Y su trayectoria marca la diferencia: los desarrolladores experimentados con un historial comprobado a menudo pueden obtener un mayor apalancamiento que los inversores primerizos.

Para proyectos de renovación importantes, a menudo analizamos la relación préstamo-costo (LTC) en lugar de LTV, y normalmente ofrecemos entre el 65% y el 75% de los costos totales del proyecto. Y si necesita aún más apalancamiento, a veces podemos crear soluciones estructuradas con deuda subordinada o componentes de capital preferente que pueden llevar el apalancamiento total al 80-85%.

¿Existen sanciones por pago anticipado de los préstamos puente comerciales?

La flexibilidad del pago anticipado es otro ámbito en el que préstamos puente para propiedades comerciales brillar en comparación con la financiación permanente. Muchos préstamos puente permiten el pago anticipado en cualquier momento sin penalización, lo que le brinda la máxima flexibilidad para refinanciar o vender cuando sea el momento adecuado.

Dicho esto, los términos varían entre los prestamistas y es importante comprender exactamente en qué se está registrando. Algunos préstamos puente requieren un "período de interés mínimo" (normalmente de 6 a 12 meses), lo que significa que si paga antes, seguirá pagando intereses durante ese período mínimo. Técnicamente, esto no es una penalización, pero funciona de manera similar desde la perspectiva del flujo de caja.

También es importante distinguir entre tarifas de salida y sanciones por pago anticipado. Se paga una tarifa de salida (normalmente entre 0,25 y 1 %) independientemente de cuándo se paga el préstamo, mientras que una multa por pago anticipado se aplica específicamente al pago anticipado.

El año pasado trabajé con un inversionista inteligente que negoció una estructura inteligente: su préstamo puente renunciaba al período de interés mínimo si la propiedad se vendía, pero lo mantenía para refinanciarlo. Esto le dio flexibilidad para aceptar una oferta de compra inesperada y al mismo tiempo brindar al prestamista protección de rendimiento en un escenario de refinanciamiento.

La buena noticia es que los términos de pago anticipado suelen ser negociables, especialmente para préstamos más grandes o prestatarios experimentados. Puede cambiar una tasa de interés ligeramente más alta por términos de pago anticipado más favorables, o negociar "ventanas" específicas para un pago anticipado sin multas que se ajusten a su plan de negocios.

Conclusión

Concluyendo nuestro viaje a través de préstamos puente para propiedades comerciales, está claro que estas herramientas financieras ofrecen una combinación única de velocidad y flexibilidad que los prestamistas tradicionales simplemente no pueden igualar. Cuando la oportunidad llama a la puerta en el sector inmobiliario comercial, los préstamos puente abren la puerta, a menudo en cuestión de días en lugar de meses.

Piense en el financiamiento puente como su trampolín financiero. Le permite lanzarse a acuerdos prometedores mientras otros todavía están completando el papeleo para préstamos convencionales. Con cierres posibles en sólo 10 a 30 días (en comparación con los glaciales 60 a 90 días o más del financiamiento tradicional), usted obtiene una ventaja competitiva en mercados en rápida evolución.

Lo que hace que estos préstamos sean realmente especiales es su enfoque en las posibilidades. A diferencia de los prestamistas convencionales que se fijan en las cifras actuales, los prestamistas puente ven en qué puede llegar a ser una propiedad. ¿Ese edificio vacío con grandes huesos? ¿Ese espacio de oficina anticuado en una ubicación privilegiada? La financiación puente ve el diamante en bruto.

La estructura de pago de intereses únicamente es otro punto de inflexión. Al eliminar los pagos de principal durante el período puente, conserva un valioso flujo de caja exactamente cuando más lo necesita: durante la fase de renovación y estabilización. Este respiro puede marcar la diferencia entre un proyecto exitoso y una crisis de flujo de caja.

I've seen how the customizable nature of bridge loans helps investors steer complex projects. Un cliente abordó recientemente una renovación de uso mixto con fechas de finalización escalonadas, algo que habría sido imposible con una financiación convencional rígida. Su préstamo puente incluía componentes de financiación futuros que liberaban capital a medida que se alcanzaban hitos específicos, coincidiendo perfectamente con el cronograma de construcción.

Por supuesto, estas ventajas conllevan compensaciones. Las tasas de interés más altas y los plazos más cortos crean un reloj que exige una ejecución disciplinada. Los prestatarios puente más exitosos comparten algunos rasgos críticos:

Desarrollan planes de negocios muy claros con cronogramas realistas que tienen en cuenta los retrasos inevitables. Establecen múltiples estrategias de salida, sin depender nunca únicamente del Plan A. Mantienen reservas de liquidez saludables para afrontar desafíos inesperados. Y quizás lo más importante es que mantienen una comunicación abierta y honesta con sus prestamistas durante todo el proceso.

En BrightBridge Realty Capital, nos especializamos en artesanía préstamos puente para propiedades comerciales que se alinean perfectamente con su visión específica y estrategia de salida. Como prestamista directo, eliminamos a los intermediarios que sólo ralentizan las cosas y añaden costos. Esto significa cierres más rápidos, mejores tarifas y un recorrido fluido desde la solicitud hasta la salida exitosa.

Un desarrollador con el que trabajamos en Boston nos dijo recientemente: "Lo que más aprecio de BrightBridge es cómo realmente entendieron mi visión para cambiar este centro comercial obsoleto. Su préstamo puente no se trataba solo de números: me dio la pista para ejecutar mi plan de negocios y crear un valor sustancial antes de refinanciarlo en deuda permanente".

Ya sea que esté corriendo para cerrar una adquisición urgente, financiando renovaciones para aumentar el valor de la propiedad o simplemente cerrando la brecha hasta que esté disponible un financiamiento permanente, un préstamo puente cuidadosamente estructurado podría ser exactamente lo que necesita su estrategia de inversión.

¿Está listo para explorar cómo el financiamiento puente podría acelerar sus objetivos de bienes raíces comerciales? Visítenos en BrightBridge Realty Capital para obtener más información sobre nuestras soluciones de financiación inmobiliaria.