De lo antiguo a lo nuevo: uso de préstamos puente para pagos iniciales

Summary

Descubra cómo un préstamo puente para el pago inicial puede facilitar las transiciones inmobiliarias con las soluciones de financiación flexibles y expertas de BrightBridge.

Préstamo puente para pago inicial es un término que suelen encontrar los inversores inmobiliarios que navegan por las complejidades de las transacciones inmobiliarias. En el mercado actual, un préstamo puente sirve como una herramienta financiera vital que proporciona los fondos necesarios para la transición entre la venta de su antigua propiedad y la compra de una nueva. Este tipo de préstamo llena el vacío financiero durante los períodos de transición, permitiéndole aprovechar nuevas oportunidades sin esperar a que se venda su antigua casa.

Puntos clave del préstamo puente para el pago inicial:

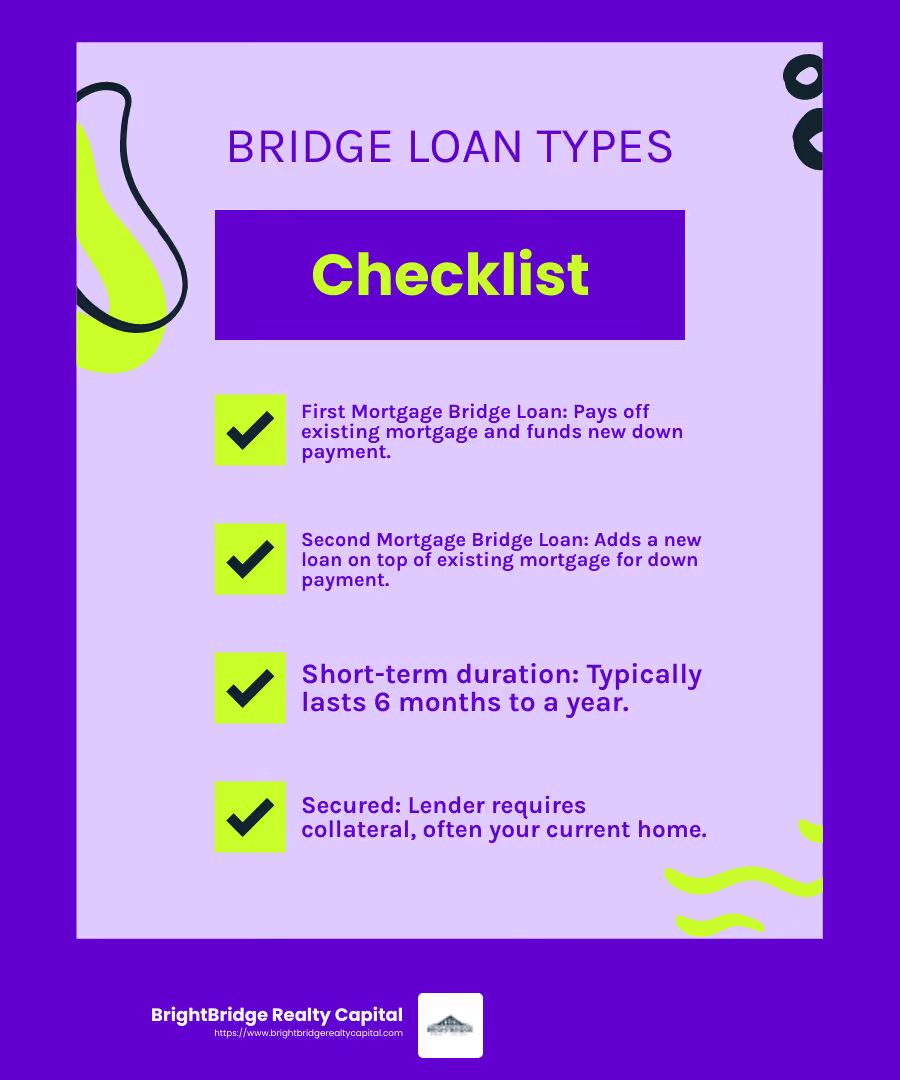

- Solución financiera a corto plazo: Generalmente abarca de 6 meses a un año.

- Ayuda a asegurar nuevas propiedades: Permite la compra de una vivienda nueva antes de vender la actual.

- Opciones flexibles: Puede servir como segunda hipoteca o liquidar la hipoteca original.

Para los inversores inmobiliarios que buscan ampliar sus carteras sin demoras, los préstamos puente ofrecen una solución de financiación rápida y flexible. Sin embargo, es crucial sopesar los beneficios y los inconvenientes, como tasas de interés más altas y el riesgo de hipotecas duales, para tomar decisiones de inversión informadas.

Préstamo puente para pago inicial términos para aprender:

Comprensión de los préstamos puente

Préstamos puente, también conocidos como préstamos oscilantes o financiación del déficit, son préstamos a corto plazo diseñados para proporcionar flujo de caja inmediato durante las fases de transición, como comprar una casa nueva antes de vender una existente. Estos préstamos generalmente están garantizados contra el valor líquido de su propiedad actual, actuando como un puente entre dos transacciones inmobiliarias.

Cómo funcionan los préstamos puente

Un préstamo puente le permite aprovechar el valor líquido de su vivienda actual para financiar el pago inicial de una nueva propiedad. Este tipo de préstamo suele ser a corto plazo, con una duración de 6 meses a un año, y tiene tasas de interés más altas en comparación con las hipotecas convencionales. La tasa de interés es generalmente aproximadamente un 2% superior a la tasa preferencial.

Los prestamistas exigen una garantía, a menudo su vivienda actual, para garantizar el préstamo. Esto significa que tiene temporalmente dos hipotecas, lo que puede ser riesgoso si su antigua casa no se vende rápidamente.

Los prestatarios tienen diferentes opciones para pagar estos préstamos. Algunos pueden optar por realizar pagos únicamente de intereses hasta la venta de su casa actual, mientras que otros pueden optar por un pago global al final.

Tipos de préstamos puente

Hay dos tipos principales de préstamos puente: primeros préstamos hipotecarios puente y Préstamos puente para segunda hipoteca.

- Primer préstamo hipotecario puente: Este préstamo cancela la hipoteca existente y proporciona fondos adicionales para el pago inicial de una nueva vivienda. El préstamo puente se convierte en la hipoteca principal hasta que se vende la antigua casa.

- Préstamo puente para segunda hipoteca: Este préstamo se contrata además de la hipoteca existente. Proporciona fondos para el pago inicial de la nueva vivienda sin liquidar la hipoteca actual. Este tipo de préstamo está garantizado por el valor líquido de su vivienda actual y se considera una segunda hipoteca.

Ambos tipos de préstamos están diseñados para ofrecer flexibilidad y rapidez, permitiéndole actuar rápidamente en mercados inmobiliarios competitivos. Sin embargo, la decisión de utilizar un préstamo puente para el pago inicial debe hacerse con cuidado, considerando los riesgos y costos potenciales involucrados.

Préstamo puente para el pago inicial

Cuando intentas comprar una casa nueva pero no has vendido la actual, un préstamo puente para el pago inicial puede ser un salvavidas. Le permite utilizar el valor líquido de su vivienda actual para realizar el pago inicial de una nueva propiedad. Este tipo de préstamo es especialmente útil en mercados inmobiliarios competitivos donde los vendedores prefieren ofertas sin contingencias de venta.

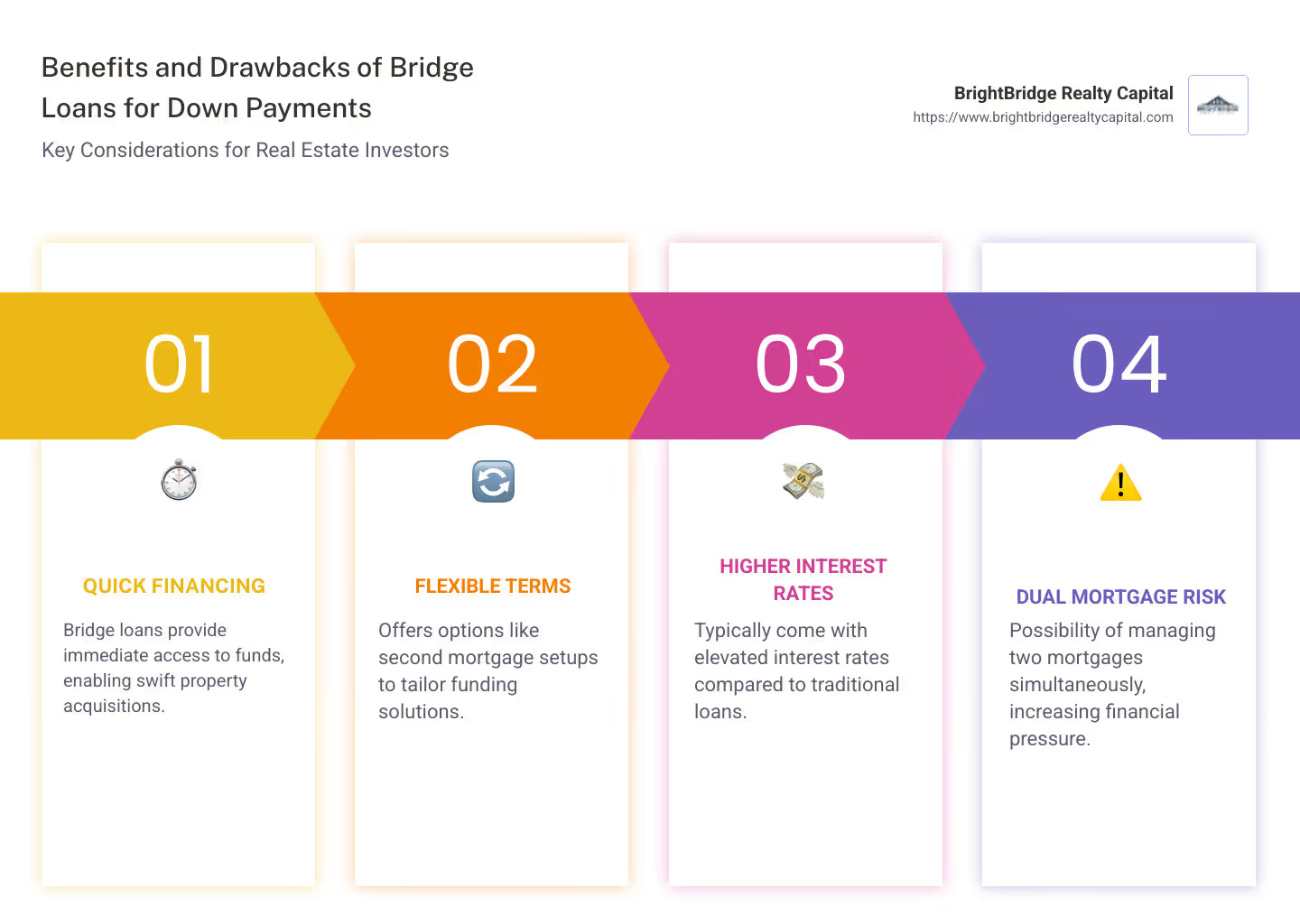

Beneficios de utilizar préstamos puente para pagos iniciales

- Flexibilidad: Los préstamos puente ofrecen flexibilidad al permitirle aprovechar el valor líquido de su vivienda actual. Esto puede ser particularmente ventajoso si tiene mucho capital acumulado.

- Contingencia de no venta: Con un préstamo puente, puede hacer una oferta por una casa nueva sin tener que esperar a que se venda su casa actual. Esto hace que su oferta sea más atractiva para los vendedores, especialmente en un mercado caliente.

- Financiamiento Rápido: Los préstamos puente están diseñados para ser rápidos. Se pueden procesar más rápido que los préstamos tradicionales y, a menudo, se cierran en tan solo dos semanas. Este acceso rápido a los fondos puede ser crucial cuando intentas conseguir una nueva casa rápidamente.

Sin embargo, si bien los préstamos puente ofrecen varios beneficios, también presentan desventajas que deben considerarse cuidadosamente.

Desventajas de los préstamos puente

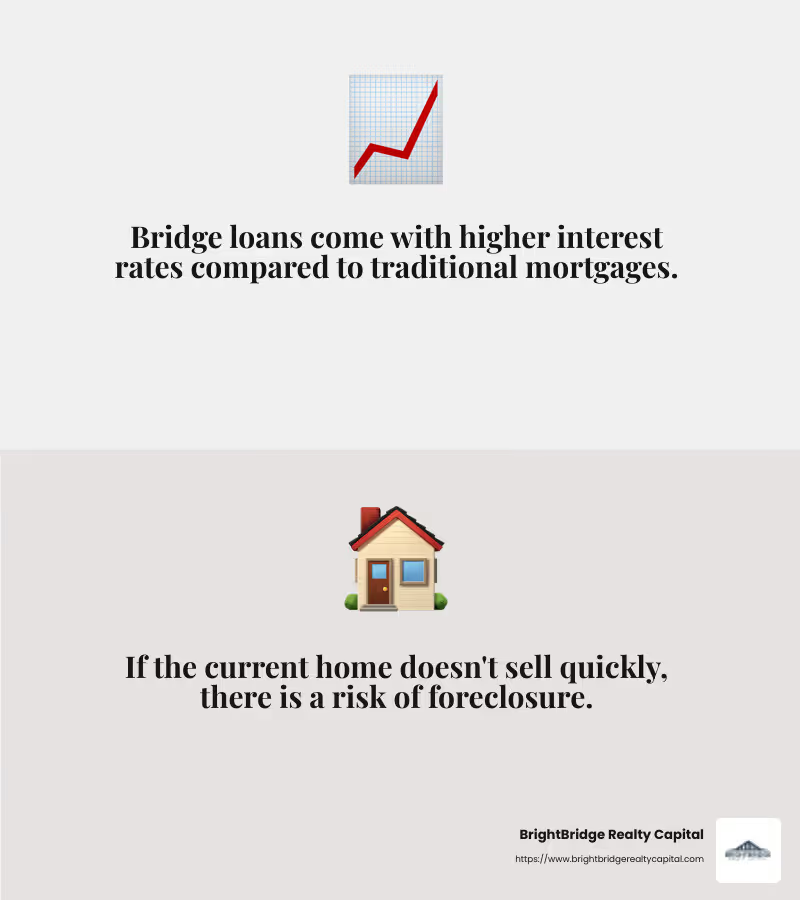

- Altas tasas de interés: Los préstamos puente suelen tener tasas de interés más altas que las hipotecas convencionales. Esto se debe a que son a corto plazo y conllevan más riesgo para los prestamistas.

- Hipotecas duales: Cuando solicita un préstamo puente, podría terminar con dos hipotecas a la vez. Esto significa que tendrá que administrar los pagos de sus casas nuevas y antiguas hasta que venda su propiedad actual.

- Riesgo de ejecución hipotecaria: Si su casa actual no se vende dentro del plazo del préstamo, podría enfrentar una ejecución hipotecaria. Este es un riesgo importante, especialmente si el mercado inmobiliario es volátil.

Teniendo en cuenta estos pros y contras, es fundamental evaluar si un préstamo puente se alinea con su situación financiera y su estrategia de compra de vivienda. Si decides seguir esta ruta, BrightBridge Realty Capital ofrece soluciones de financiación personalizadas para ayudar a gestionar estas complejidades.

Soluciones de financiación personalizadas de BrightBridge Realty Capital

Cuando se trata de préstamos puente para pagos iniciales, not all lenders are created equal. En BrightBridge Realty Capital, entendemos que no hay una solución única para todos. Por eso ofrecemos opciones de préstamos personalizados personalizado para satisfacer sus necesidades únicas.

Opciones de préstamo personalizadas

Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestras soluciones de préstamos están diseñadas para adaptarse a sus objetivos específicos. Nos tomamos el tiempo para comprender su estrategia de inversión y brindarle un plan de financiamiento que se alinee con ella. Esto significa que obtiene un préstamo que funciona a su favor, no en su contra.

Orientación experta

Gestionar los préstamos puente puede ser complicado, pero no es necesario que lo haga solo. Nuestro equipo de expertos en inversiones inmobiliarias está aquí para guiarlo en cada paso del camino. Desde su solicitud inicial hasta el pago final, gestionamos cada detalle internamente. Esto garantiza una experiencia fluida y fluida, permitiéndole concentrarse en lo más importante: proteger su nuevo hogar.

Tarifas competitivas

Sabemos que el costo importa. Por eso ofrecemos algunos de los más tarifas competitivas en la industria. Como prestamista privado directo, eliminamos a los intermediarios y le ofrecemos tasas difíciles de superar. Nuestro rápido proceso de cierre significa que usted puede fijar su tasa rápidamente, a menudo comprometiéndose el mismo día y cerrando dentro de una semana.

Con BrightBridge Realty Capital, obtiene más que un simple préstamo. Obtendrá un socio comprometido a ayudarlo a alcanzar sus objetivos inmobiliarios. Ya sea que busque velocidad, flexibilidad o asesoramiento de expertos, tenemos las soluciones que necesita para que su próximo paso sea un éxito.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son los términos típicos de un préstamo puente?

Los préstamos puente son soluciones a corto plazo diseñadas para llenar el vacío entre la compra de una casa nueva y la venta de la actual. Normalmente, estos préstamos duran 6 a 12 meses. Durante este tiempo, es posible que deba realizar pagos mensuales o una combinación de pagos iniciales y pagos al final del plazo, según los términos del prestamista. Es fundamental recordar que los préstamos puente suelen tener tasas de interés más altas, generalmente alrededor de 2% por encima del tipo preferencial.

¿Cómo califico para un préstamo puente?

Calificar para un préstamo puente requiere cierta estabilidad financiera. Los prestamistas suelen buscar un puntaje de crédito de 700 o superior. Además, su Relación deuda-ingresos (DTI) debe estar por debajo del 50%. Esto significa que los pagos mensuales de su deuda, incluido el nuevo préstamo puente, no deben exceder la mitad de sus ingresos mensuales. Tener al menos 20% de capital En su casa actual a menudo es necesario, pero algunos prestamistas, como BrightBridge Realty Capital, pueden ofrecer términos más flexibles.

¿Existe algún riesgo asociado con los préstamos puente?

Sí, los préstamos puente conllevan riesgos. Un riesgo importante es ejecución hipotecaria. Dado que su casa actual a menudo se utiliza como garantía, no venderla o no realizar los pagos puede provocar la pérdida de su casa. Además, el el mercado inmobiliario puede ser volátil. Si el mercado se desacelera, vender su casa podría llevar más tiempo de lo esperado, lo que aumentaría la tensión financiera de administrar dos hipotecas. Evalúe siempre su capacidad para manejar estos riesgos antes de solicitar un préstamo puente.

Conclusión

En el sector inmobiliario, el tiempo lo es todo. Préstamos puente puede ser un salvavidas, ayudándole a conseguir una nueva casa mientras espera que se venda la anterior. Sin embargo, gestionar estos préstamos puede resultar complicado. Ahí es donde BrightBridge Realty Capital entra.

Proporcionamos soluciones de financiación personalizadas personalizado a sus necesidades únicas. Ya sea que esté remodelando una casa o creando una cartera de alquileres, nuestro equipo de expertos está aquí para guiarlo en cada paso del camino. Con nuestro cierres rápidos, a menudo dentro de una semana, no perderá grandes oportunidades debido a retrasos en la financiación.

Al elegir BrightBridge Realty Capital, está optando por tarifas competitivas y un proceso fluido. Eliminamos intermediarios, asegurándonos de que obtenga la mejor oferta sin complicaciones innecesarias. Nuestro alcance a nivel nacional significa que no importa dónde se encuentren sus propiedades de inversión, lo tenemos cubierto.

¿Listo para explorar cómo podemos respaldar su viaje inmobiliario? Obtenga más información sobre nuestras opciones de préstamos puente y permítanos ayudarle a cerrar la brecha hacia el éxito de su próxima inversión.