Préstamos puente desmitificados: su camino hacia un nuevo hogar

Summary

Descubra cómo un préstamo puente para la compra de una vivienda puede ofrecer soluciones de financiación rápidas para una transición fluida en los negocios inmobiliarios.

Un préstamo puente para la compra de una vivienda es un salvavidas para los inversores inmobiliarios atrapados entre comprar una nueva propiedad y vender la actual. Este tipo de financiación a corto plazo está diseñado para proporcionar un flujo de caja inmediato, lo que lo hace ideal para quienes se encuentran en períodos de transición. Aquí hay un desglose rápido:

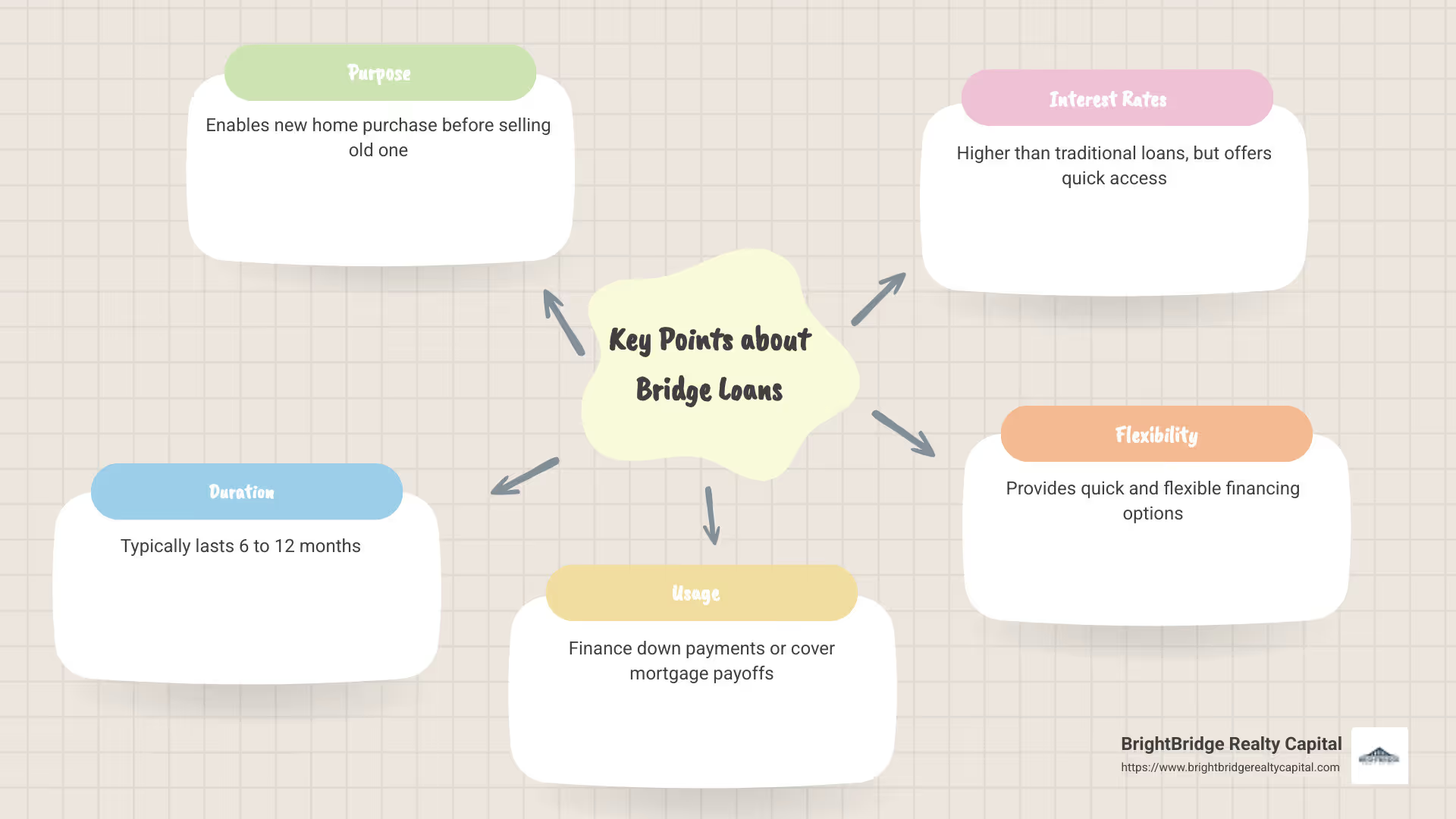

- Propósito: Permite la compra de una vivienda nueva sin esperar a que se venda la antigua.

- Duración: Suele durar de 6 a 12 meses.

- Uso: Puede utilizarse para financiar pagos iniciales o cubrir pagos de hipotecas antiguas.

En las transacciones inmobiliarias, comprender y utilizar un préstamo puente puede convertir los desafíos urgentes en oportunidades. A diferencia de los préstamos tradicionales, los préstamos puente son rápidos y flexibles y a menudo se convierten en clave para asegurar inversiones lucrativas. Sin embargo, vienen con tasas de interés más altas y requieren una planificación financiera cuidadosa.

Invertir en nuevas propiedades mientras se gestionan los activos existentes puede parecer un acto de malabarismo. Para tener éxito, necesita soluciones financieras rápidas y confiables.

Explore cómo un préstamo puente encaja perfectamente en su estrategia inmobiliaria (proporcionándole flujo de efectivo cuando más lo necesita) navegando por esta guía.

Vistazo rápido Préstamo puente para compra de vivienda:

- préstamo puente para el pago inicial

- ¿Cómo funcionan los préstamos puente?

- opciones de financiación inmobiliaria

¿Qué es un préstamo puente para la compra de vivienda?

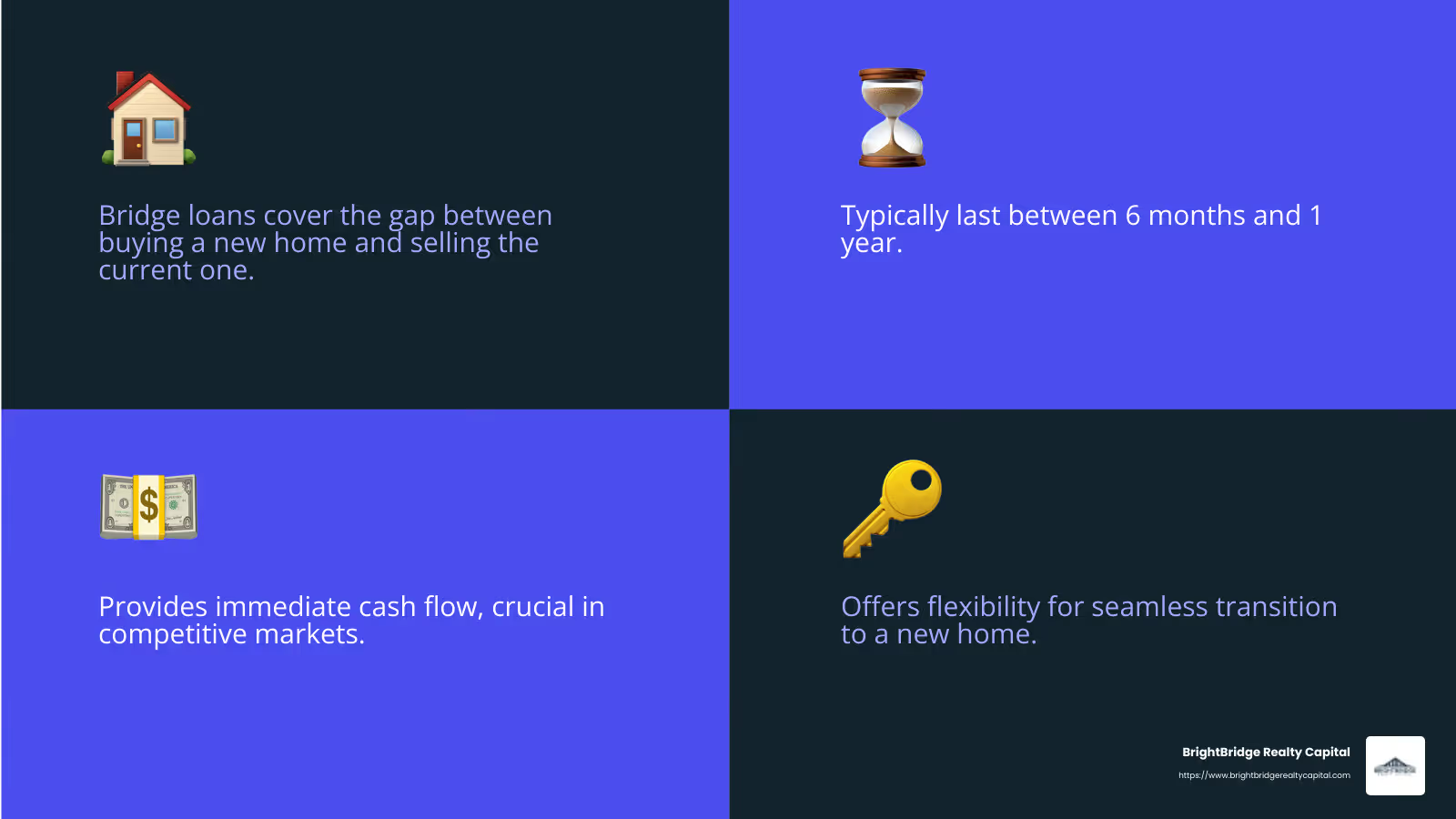

Un Préstamo puente para compra de vivienda es un préstamo a corto plazo diseñado para ayudar a los propietarios a gestionar la brecha financiera entre la compra de una casa nueva y la venta de la actual. Piense en ello como un puente financiero que proporciona flujo de caja inmediato durante un período de transición.

Características clave de un préstamo puente

- Solución a corto plazo: Normalmente, un préstamo puente tiene una duración de entre 6 meses y 1 año. Esta no es una solución de financiación a largo plazo, sino una solución temporal mientras espera que se venda su casa actual.

- Flujo de caja inmediato: Una de las mayores ventajas de un préstamo puente es el rápido acceso al efectivo. Esto puede ser crucial en mercados inmobiliarios competitivos donde el tiempo lo es todo.

- Flexibilidad durante la transición: Ya sea que se esté mudando por trabajo o simplemente haya encontrado la casa de sus sueños antes de vender la actual, un préstamo puente le permite mudarse sin esperar.

Cómo funciona

Cuando solicita un préstamo puente, su vivienda actual suele utilizarse como garantía. Esto significa que el prestamista toma una garantía real sobre su propiedad existente. El préstamo puede cubrir el pago inicial de su nueva casa o liquidar la hipoteca de su antigua casa, lo que le brinda flexibilidad en cómo utiliza los fondos.

Escenario de la vida real

Imagina que estás en Nueva York y encuentras una nueva casa que se adapta perfectamente a tus necesidades. Sin embargo, su casa actual aún no se ha vendido. Con un préstamo puente, podrás asegurar la nueva propiedad sin tener que esperar. Este flujo de caja inmediato puede ayudarle a evitar perder una gran oportunidad.

Consideraciones

Si bien los préstamos puente ofrecen grandes beneficios, también tienen tasas de interés más altas que los préstamos tradicionales. Es importante sopesar los costos y asegurarse de tener un plan para liquidar el préstamo una vez que se venda su antigua casa.

En resumen, un Préstamo puente para compra de vivienda proporciona una solución flexible y rápida para propietarios de viviendas en transición, permitiéndoles aprovechar nuevas oportunidades sin demora.

¿Cómo funciona un préstamo puente?

Comprender cómo Préstamo puente para compra de vivienda opera puede ayudarle a gestionar las complejidades de las transacciones inmobiliarias. A continuación se analizan más de cerca los componentes clave: capital, garantía y condiciones de pago.

Equidad

Equity is the difference between your home's market value and the amount you owe on your mortgage. Para un préstamo puente, los prestamistas generalmente requieren que usted tenga al menos entre un 15% y un 20% del valor líquido de su vivienda actual. Este capital actúa como un colchón financiero, brindando seguridad al prestamista.

Garantía

Su vivienda actual sirve como garantía para un préstamo puente. Esto significa que si no puede pagar el préstamo, el prestamista puede tomar posesión de su casa. Usar su casa como garantía puede hacer que sea más fácil calificar para un préstamo puente, incluso si su puntaje crediticio no es perfecto.

Condiciones de pago

Los préstamos puente suelen venir con corto condiciones de pago, generalmente entre 6 meses y 1 año. La estructura de pago puede variar:

- Pagos de intereses únicamente: Algunos prestamistas le permiten realizar pagos únicamente de intereses hasta que se venda su casa actual.

- Pago de suma global: Es posible que deba liquidar el monto total del préstamo una vez que se venda su casa.

- Pagos Mensuales: En algunos casos, los prestamistas pueden exigir pagos mensuales que incluyan tanto el capital como los intereses.

Ejemplo de la vida real

Considere el caso de un propietario de una vivienda en Nueva York que necesita mudarse rápidamente debido a una oferta de trabajo en otra ciudad. Su casa actual aún no se ha vendido, pero no quieren perderse la oportunidad de comprar una nueva. Un préstamo puente proporciona los fondos necesarios para comprar la nueva casa de inmediato, utilizando el valor líquido de su casa actual como garantía.

Consideraciones importantes

Si bien los préstamos puente brindan un acceso rápido a los fondos, tienen tasas de interés más altas en comparación con las hipotecas tradicionales. Es fundamental tener una estrategia de salida clara, como la venta de su casa actual, para garantizar que pueda pagar el préstamo dentro del plazo especificado.

Comprender estos elementos puede ayudarle a tomar decisiones informadas sobre si un préstamo puente es la opción correcta para la compra de su vivienda.

Pros y contras de los préstamos puente

Al considerar un Préstamo puente para compra de vivienda, es esencial sopesar los pros y los contras. Esto le ayudará a decidir si es la opción correcta para su situación.

Ventajas

Financiamiento Rápido

Una de las mayores ventajas de los préstamos puente es la rapidez con la que se puede acceder a los fondos. En un mercado inmobiliario en rápido movimiento, esto puede cambiar las reglas del juego. Algunos prestamistas pueden proporcionarle el dinero en efectivo en tan solo dos semanas, lo que le permitirá asegurar su nuevo hogar sin demora.

Flexibilidad en Pagos

Los préstamos puente ofrecen flexibilidad en la forma de manejar los pagos. Es posible que tenga la opción de diferir los pagos hasta que se venda su casa actual o realizar pagos solo de intereses. Esta flexibilidad puede aliviar la carga financiera durante el período de transición.

No se necesita contingencia

El uso de un préstamo puente puede eliminar la necesidad de una contingencia de venta en su oferta. Esto hace que su oferta sea más atractiva para los vendedores, especialmente en mercados competitivos donde las ofertas contingentes pueden pasarse por alto.

Contras

Altas tasas de interés

Los préstamos puente suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto se debe a la naturaleza a corto plazo y al mayor riesgo para los prestamistas. Es importante considerar si los beneficios superan el costo de un interés más alto.

Contingencias Financieras

Si bien los préstamos puente pueden ayudarlo a comprar una casa nueva antes de vender la anterior, también conllevan riesgos financieros. Si su casa actual no se vende a tiempo, puede terminar con dos pagos de hipoteca. Esto puede provocar estrés financiero o incluso incumplimiento si no se gestiona con cuidado.

Protecciones limitadas para prestatarios

Los préstamos puente a menudo carecen de protección para el prestatario. Si la venta de su casa fracasa y no puede pagar el préstamo, el prestamista podría ejecutar la ejecución hipotecaria de su propiedad. Esto hace que sea fundamental tener un plan sólido para vender su casa rápidamente.

Escenario de la vida real

Imagine que se encuentra en una situación en la que los vendedores de su área no aceptan ofertas que dependan de la venta de su casa actual. Un préstamo puente le permite hacer una oferta no contingente, lo que le brinda una ventaja competitiva. Sin embargo, debe estar preparado para la posibilidad de manejar dos préstamos si su casa actual tarda más de lo esperado en venderse.

Comprender estos pros y contras puede ayudarlo a decidir si un préstamo puente se alinea con sus objetivos y situación financieros. A continuación, exploraremos cómo BrightBridge Realty Capital ofrece soluciones de préstamos puente personalizadas para satisfacer sus necesidades únicas.

Soluciones de préstamos puente personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que cada comprador de vivienda tiene necesidades únicas. Por eso ofrecemos soluciones personalizadas de préstamos puente personalizado para adaptarse a su situación específica. Nuestro objetivo es hacer que su proceso de compra de una vivienda sea lo más sencillo y libre de estrés posible.

Opciones de financiación personalizadas

Ofrecemos opciones de financiación flexibles que se adaptan a sus circunstancias individuales. Ya sea que necesite un préstamo puente para asegurar una nueva casa rápidamente o para evitar una oferta contingente en un mercado competitivo, lo tenemos cubierto. Nuestras soluciones de financiación están diseñadas para ayudarle a cerrar la brecha entre vender su casa actual y comprar una nueva.

Orientación experta

Gestionar los préstamos puente puede ser complejo, pero no es necesario que lo haga solo. Nuestro equipo de expertos está aquí para guiarlo en cada paso del camino. Ofrecemos asesoramiento personalizado para ayudarle a comprender los términos y condiciones de su préstamo, asegurándole que tome decisiones informadas. Con nuestro apoyo, puede sentirse seguro acerca de sus decisiones financieras.

Proceso fluido

Sabemos que el tiempo es fundamental a la hora de comprar una casa nueva. Es por eso que hemos simplificado nuestro proceso de préstamo para que sea lo más eficiente posible. Desde la solicitud hasta la aprobación, nuestro objetivo es brindar una experiencia perfecta. Nuestros tiempos de cierre rápidos le permiten asegurar su nuevo hogar rápidamente, sin demoras innecesarias.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; Obtendrá un socio dedicado a ayudarlo a alcanzar sus objetivos de compra de vivienda. Ya sea que esté remodelando, construyendo o simplemente mudándose a una nueva casa, nuestras soluciones personalizadas están aquí para respaldar su viaje.

En la siguiente sección, responderemos algunas preguntas frecuentes sobre préstamos puente para ayudar a aclarar cualquier incertidumbre restante.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son los requisitos para un préstamo puente?

Para calificar para un Préstamo puente para compra de vivienda, deberás cumplir ciertos criterios. Los prestamistas suelen buscar un puntaje crediticio sólido, a menudo 740 o más, para asegurarse de que usted sea un prestatario confiable. Su relación deuda-ingresos (DTI) también es crucial; Lo ideal sería que estuviera por debajo del 50% para demostrar que puede gestionar una deuda adicional.

Además, debe tener al menos un 20 % del valor líquido de su vivienda actual. Este capital actúa como garantía, brindando seguridad al prestamista. Si cumple con estos requisitos, es más probable que obtenga un préstamo puente.

¿Cuánto dura un préstamo puente?

Los préstamos puente son soluciones a corto plazo, que generalmente duran entre 6 y 12 meses. Este período está diseñado para darle tiempo suficiente para vender su casa actual y hacer la transición a una nueva. Los términos de pago pueden variar, y algunos prestamistas ofrecen pagos de intereses únicamente o aplazan los pagos hasta que se venda la casa.

Es importante comprender los términos específicos de su préstamo, ya que pueden diferir entre prestamistas. Conocer la duración y el calendario de pagos le ayudará a planificar sus finanzas en consecuencia.

¿Puedo utilizar un préstamo puente para los costos de cierre?

Sí, puede utilizar un préstamo puente para cubrir los costos de cierre e incluso el pago inicial de su nueva casa. Esta flexibilidad le permite hacer una oferta competitiva sin esperar a que se venda su casa actual.

Sin embargo, tenga en cuenta que utilizar un préstamo puente para estos gastos significa que aumentará su deuda general. Es fundamental evaluar su situación financiera y asegurarse de que puede gestionar los pagos adicionales hasta que se venda su casa.

En la siguiente sección, profundizaremos en las ventajas y desventajas de los préstamos puente, ayudándole a sopesar sus opciones cuidadosamente.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el financiamiento inmobiliario puede ser desalentador. Es por eso que estamos aquí para simplificar el proceso con nuestras soluciones de financiamiento personalizadas. Ya sea que esté cambiando, construyendo o haciendo crecer una cartera de alquileres, nuestros préstamos puente ofrecen la flexibilidad y la velocidad que necesita para aprovechar las oportunidades en el mercado inmobiliario.

Nuestro proceso está diseñado para ser fluido y sin estrés. Desde el momento en que se comunica con nosotros, nuestro equipo de expertos se dedica a guiarlo en cada paso. Estamos orgullosos de nuestra capacidad para cerrar acuerdos rápidamente (a menudo en una semana), garantizando que usted nunca pierda una oportunidad prometedora.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; Obtendrá un socio comprometido con su éxito. Nuestro enfoque de préstamo directo significa que no hay intermediarios, lo que se traduce en tasas competitivas y un servicio personalizado adaptado a sus necesidades únicas.

Listo para explorar cómo Préstamo puente para compra de vivienda puede respaldar sus objetivos inmobiliarios? Contáctenos hoy para obtener más información sobre nuestras opciones de financiamiento y cómo podemos ayudarlo a lograr sus sueños con facilidad.