Préstamos puente desmitificados: una guía completa

Summary

Descubra cómo funciona un préstamo puente para la compra de vivienda, sus ventajas y desventajas, y las soluciones personalizadas de BrightBridge Realty Capital.

Préstamo puente para vivienda es una herramienta financiera crucial en las transacciones inmobiliarias, que sirve principalmente como financiación de transición tanto para propietarios como para inversores. Estos préstamos a corto plazo proporcionan la liquidez necesaria para comprar una nueva propiedad antes de vender la existente.

Aquí están los elementos esenciales de préstamo puente para casa:

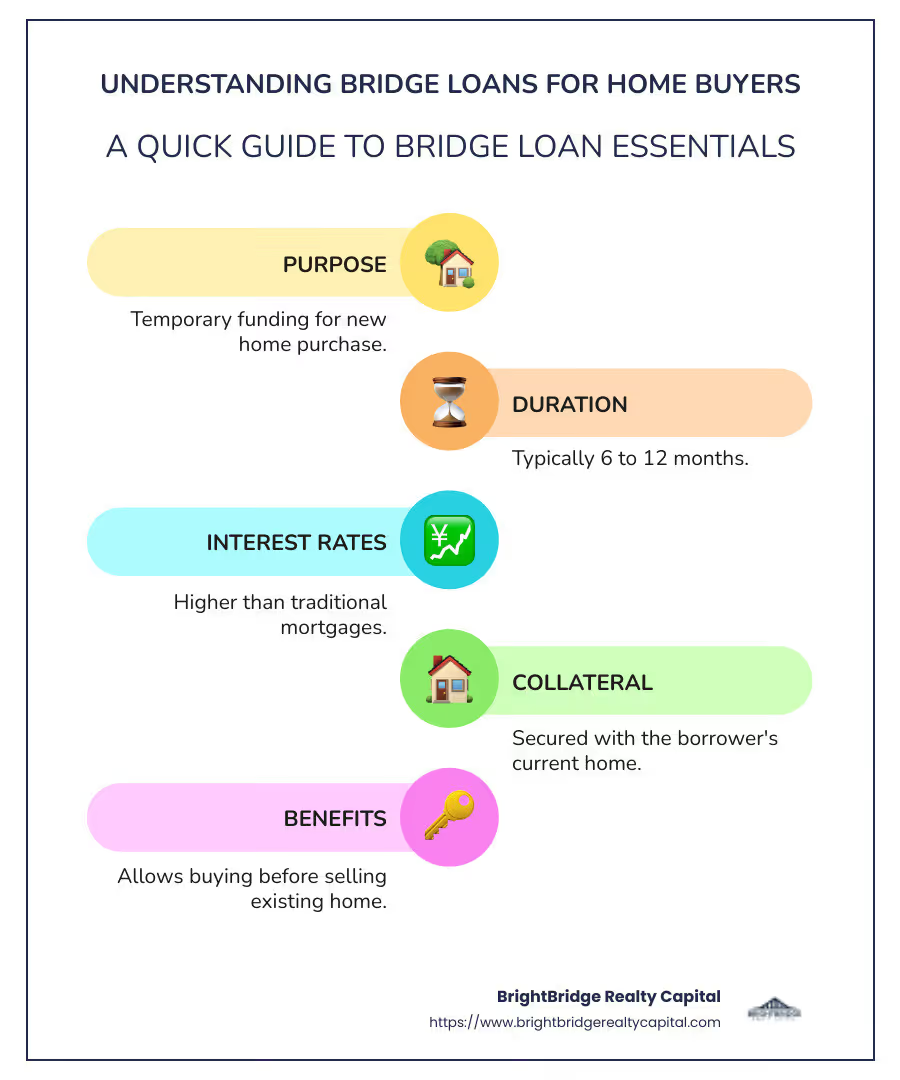

- Finalidad: Actúa como una solución temporal para financiar la compra de una nueva propiedad.

- Duración: Normalmente dura de 6 a 12 meses, lo que da tiempo para vender la propiedad actual.

- Tasas de interés: Generalmente más alto que las hipotecas tradicionales, aproximadamente un 2% por encima de la tasa preferencial.

- Garantía: Generalmente garantizado con la vivienda actual del prestatario.

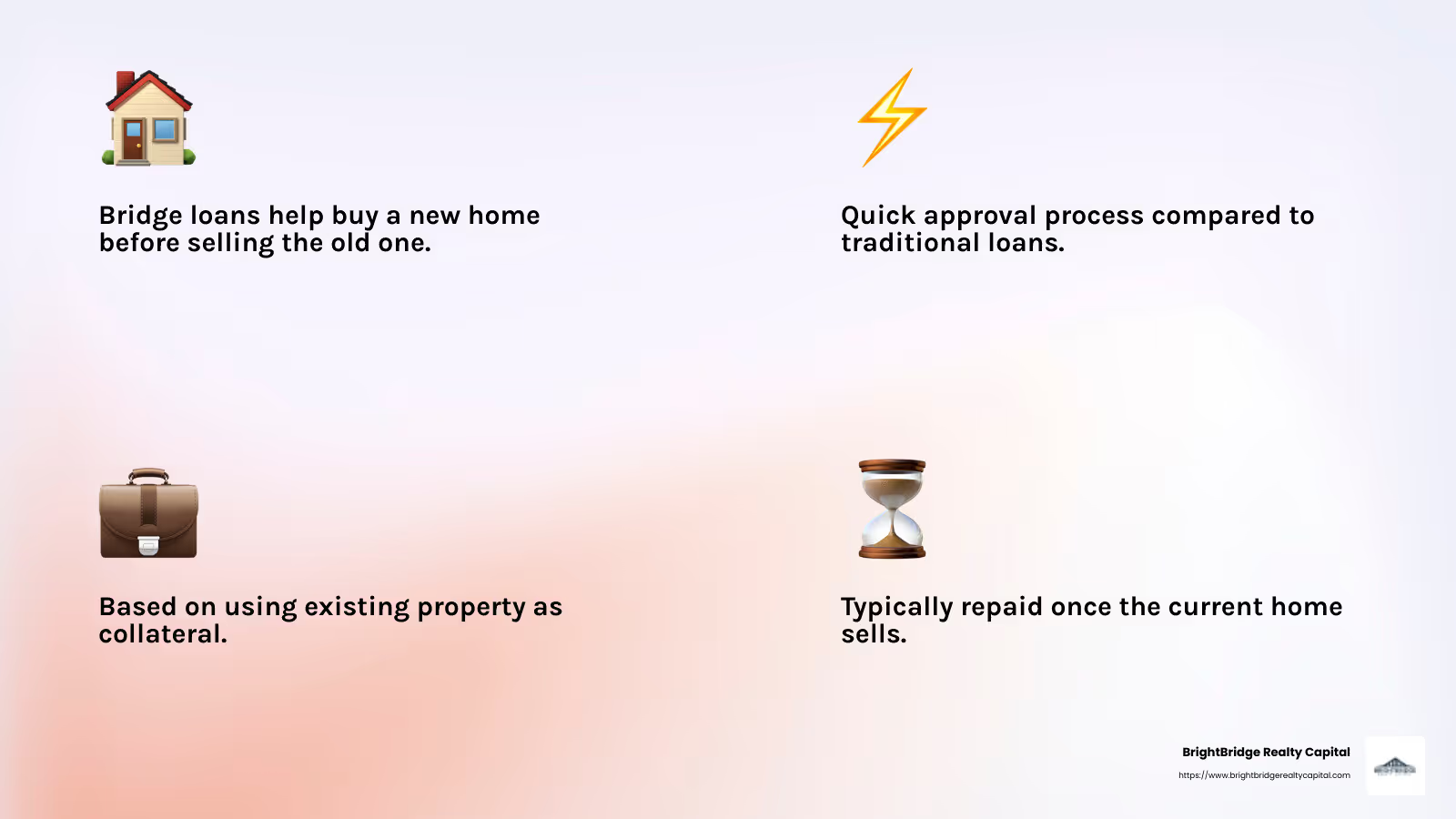

En el mundo de los bienes raíces, el tiempo lo es todo. La capacidad de tomar medidas rápidas ante una nueva oportunidad de inversión puede diferenciar a los inversores exitosos. Con su posicionamiento estratégico, un préstamo puente llena el vacío, ofreciendo una opción de financiamiento rápida y flexible para adaptarse al delicado momento de comprar una casa nueva mientras aún se está en el proceso de vender la actual.

"Un préstamo puente ofrece la oportunidad de comprar una casa nueva antes de vender la actual". Esta poderosa declaración subraya la principal ventaja de los préstamos puente, lo que los convierte en una opción atractiva para muchos en las fases de transición de la propiedad inmobiliaria.

Para los inversores inmobiliarios que buscan soluciones financieras rápidas y flexibles, comprender los préstamos puente es clave. Como se describió anteriormente, estos préstamos vienen con su propio conjunto de beneficios y consideraciones.

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo diseñado para cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente. También se conoce como financiación de brecha o préstamo oscilante. Estos préstamos son populares en transacciones inmobiliarias donde el momento oportuno es crucial.

Características clave de los préstamos puente

- Duración a corto plazo: Los préstamos puente suelen durar entre 6 y 12 meses. This gives homeowners or investors enough time to sell their current property and settle any existing obligations.

- Flujo de caja inmediato: Proporcionan liquidez inmediata, lo que le permite realizar un pago inicial para una casa nueva incluso si su casa actual aún no se ha vendido.

- Basado en garantía: La mayoría de los préstamos puente utilizan la vivienda actual del prestatario como garantía. Esto significa que si no vende su casa rápidamente, podría enfrentar el riesgo de ejecución hipotecaria.

Cómo funcionan los préstamos puente

Los préstamos puente están estructurados para brindar un acceso rápido a los fondos. Así es como funciona normalmente:

- Solicitud y aprobación: El proceso es más rápido que el de los préstamos tradicionales y suele tardar sólo un par de semanas. Los prestamistas buscan buenos puntajes crediticios y relaciones deuda-ingresos bajas.

- Uso de fondos: You can use the funds to pay off your existing mortgage and cover the down payment for your new home.

- Reembolso: El préstamo generalmente se reembolsa en su totalidad una vez que se vende su casa actual. Algunos préstamos puente requieren pagos mensuales, mientras que otros pueden diferir los pagos hasta que finalice el plazo del préstamo.

¿Por qué elegir un préstamo puente?

Los préstamos puente son ideales para quienes necesitan actuar rápidamente en un mercado inmobiliario competitivo. Ofrecen la flexibilidad de asegurar una nueva casa sin esperar la venta de su propiedad actual.

Estos préstamos pueden ser un salvavidas para quienes se encuentran atrapados entre la compra y la venta, pero tienen tasas de interés y tarifas más altas en comparación con los préstamos tradicionales. Por lo tanto, sopese cuidadosamente los pros y los contras antes de optar por un préstamo puente.

Cómo funcionan los préstamos puente

Los préstamos puente son un tipo único de financiación que puede ayudarle a gestionar el difícil período entre la compra de una casa nueva y la venta de la actual. Comprender cómo funcionan estos préstamos es crucial si está considerando utilizar uno.

Capital y garantía

Equidad juega un papel importante en la calificación para un préstamo puente. Por lo general, los prestamistas exigen que usted tenga al menos un 20 % del valor líquido de su vivienda actual. Este capital actúa como un colchón que reduce el riesgo del prestamista.

Garantía es otro componente clave. Su vivienda actual suele servir como garantía para el préstamo puente. Esto significa que si no vende su casa y no paga el préstamo, el prestamista podría ejecutarla. Por lo tanto, es importante tener confianza en la comercialización de su casa antes de continuar.

Condiciones de pago

Los plazos de pago de los préstamos puente son generalmente cortos, oscilando entre 6 y 12 meses. Esta corta duración está diseñada para alinearse con el tiempo que normalmente lleva vender una casa.

Algunos préstamos puente requieren pagos mensuales, mientras que otros pueden permitirle diferir los pagos hasta que se venda su casa actual. Asegúrese de comprender la estructura de pago antes de comprometerse.

Tasas de interés

Las tasas de interés de los préstamos puente suelen ser más altas que las de las hipotecas tradicionales. Por lo general, están alrededor de un 2% por encima de la tasa preferencial. Esto refleja el mayor riesgo y la naturaleza de corto plazo de estos préstamos.

A pesar de las tasas más altas, el rápido acceso a los fondos puede hacer que un préstamo puente sea una opción atractiva, especialmente en un mercado inmobiliario en rápido movimiento.

La conclusión

Los préstamos puente ofrecen una manera de asegurar una nueva casa antes de que se venda la actual. Si bien proporcionan un flujo de caja rápido, también conllevan mayores costos y riesgos. Comprender el papel del capital, la garantía, los términos de pago y las tasas de interés puede ayudarlo a decidir si un préstamo puente para casa es la elección correcta para su situación.

Préstamo puente para vivienda: consideraciones clave

Cuando está planeando comprar una casa nueva pero no ha vendido la actual, un préstamo puente para casa puede ser un salvavidas. Aquí hay algunos factores importantes a considerar:

Compra de Vivienda

Un préstamo puente le permite comprar una casa nueva sin esperar a que se venda la actual. Esto es especialmente útil en un mercado competitivo donde las casas se venden rápidamente. Con un préstamo puente, puede hacer una oferta por la casa de sus sueños con confianza, sabiendo que tiene los fondos listos.

Pago inicial

Uno de los mayores problemas a la hora de comprar una vivienda nueva es el pago inicial. Los préstamos puente pueden ayudar aquí al brindarle el efectivo que necesita para un pago inicial sustancial. Esto puede resultar especialmente beneficioso si desea evitar el seguro hipotecario privado (PMI) depositando un 20% o más.

De hecho, evitar el PMI es una ventaja significativa. PMI puede agregar cientos de dólares a su pago hipotecario mensual, por lo que utilizar un préstamo puente para realizar un pago inicial mayor puede ahorrarle dinero a largo plazo.

Vender su casa actual

El momento de vender su casa actual es crucial. Lo ideal es venderlo rápidamente para liquidar el préstamo puente y evitar pagar intereses durante demasiado tiempo. Sin embargo, los mercados inmobiliarios pueden ser impredecibles.

Un préstamo puente le brinda la flexibilidad de esperar la oferta adecuada en lugar de apresurarse a vender su casa a un precio más bajo. Pero recuerde, si su casa tarda más de lo esperado en venderse, podría enfrentar dificultades financieras debido a los pagos e intereses del préstamo en curso.

Asegúrese de analizar la comerciabilidad de su casa con un experto en bienes raíces para evaluar qué tan rápido podría venderse. Esto le ayudará a planificar sus finanzas y a su estrategia de pago del préstamo puente de forma más eficaz.

Comprender estas consideraciones clave puede ayudarlo a decidir si un préstamo puente es la opción correcta para su proceso de compra de vivienda.

Pros y contras de los préstamos puente

Al considerar un préstamo puente para casa compras, es crucial sopesar los pros y los contras. Estos préstamos pueden salvar vidas en determinadas situaciones, pero conllevan sus propios desafíos.

Ventajas de los préstamos puente

Financiamiento Rápido

Una de las ventajas más importantes de los préstamos puente es su rapidez. Cuando necesita dinero en efectivo rápidamente para conseguir una nueva casa, un préstamo puente puede proporcionarle financiación en tan solo dos semanas. Este rápido acceso a fondos puede cambiar las reglas del juego en un mercado inmobiliario competitivo donde el tiempo lo es todo.

No se necesita contingencia de venta

Con un préstamo puente, no es necesario que su oferta de compra de vivienda esté supeditada a la venta de su casa actual. Esto puede hacer que su oferta sea más atractiva para los vendedores, especialmente en mercados calientes donde las ofertas contingentes suelen ser menos atractivas.

Flexibilidad de pago

Los préstamos puente ofrecen opciones de pago flexibles. Es posible que pueda diferir los pagos hasta que se venda su casa actual u optar por pagos de solo intereses. Esta flexibilidad puede aliviar la carga financiera mientras espera que se venda su casa.

Desventajas de los préstamos puente

Altas tasas de interés

Los préstamos puente suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto puede generar costos generales más altos, especialmente si su casa no se vende rápidamente y usted se ve obligado a pagar los intereses elevados durante un período prolongado.

Contingencias Financieras

Los préstamos puente suelen tener requisitos y contingencias estrictos. Los prestamistas pueden exigirle que utilice sus servicios para la hipoteca de su nueva vivienda o imponer requisitos de equidad en su vivienda actual. Estas condiciones pueden limitar sus opciones y agregar complejidad a la transacción.

Protecciones limitadas para prestatarios

Si su casa actual no se vende según lo planeado, podría enfrentar graves consecuencias financieras. Los préstamos puente rara vez incluyen protecciones si la venta fracasa. En tales casos, el prestamista podría ejecutar la hipoteca de su propiedad si no puede pagar el préstamo.

Tener en cuenta estos pros y contras le ayudará a determinar si un préstamo puente se alinea con su situación financiera y sus objetivos de compra de vivienda. Comprender los riesgos y beneficios es esencial para tomar una decisión informada.

Soluciones de préstamos puente personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que cada viaje inmobiliario es único. Por eso ofrecemos opciones de financiación personalizadas personalizado para satisfacer sus necesidades específicas al considerar un préstamo puente para casa compras.

Opciones de financiación personalizadas

Nuestros préstamos puente están diseñados para brindarle la flexibilidad que necesita para avanzar con confianza. Ya sea que esté comprando una casa nueva mientras espera vender la actual o necesite fondos para renovaciones, nuestros préstamos se adaptan a sus necesidades. Nuestro equipo trabaja estrechamente con usted para garantizar que la estructura del préstamo se ajuste a su situación y objetivos financieros, minimizando el estrés durante este período de transición.

Orientación experta

Navegar por las complejidades de los préstamos puente puede resultar desalentador. Ahí es donde nuestro orientación experta entra. Nuestros profesionales experimentados están dedicados a ayudarlo a comprender cada aspecto de su préstamo. Dividimos términos complejos en pasos simples y prácticos, asegurándonos de que esté informado y cómodo durante todo el proceso. Nuestro objetivo es brindarle el conocimiento necesario para tomar decisiones financieras acertadas.

Proceso fluido

Estamos orgullosos de ofrecer un proceso fluido de principio a fin. Desde su consulta inicial hasta el cierre del trato, manejamos cada detalle con precisión y cuidado. Nuestro enfoque simplificado significa aprobaciones y cierres más rápidos, a menudo en una semana. Esta eficiencia le permite concentrarse en lo más importante: su nuevo hogar. Además, nuestro equipo interno gestiona todos los aspectos del préstamo, proporcionándole un único punto de contacto para una experiencia fluida y sin complicaciones.

Con BrightBridge Realty Capital, obtiene más que un simple préstamo; Obtendrá un socio dedicado a ayudarlo a lograr sus sueños inmobiliarios. Nuestras soluciones personalizadas, orientación experta y un proceso fluido nos convierten en la opción ideal para sus necesidades de préstamos puente.

A continuación, exploremos algunas preguntas frecuentes sobre préstamos puente para abordar cualquier consulta restante que pueda tener sobre esta opción de financiamiento.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son los requisitos para un préstamo puente?

Para calificar para un préstamo puente para casa compras, hay algunos requisitos clave que debes tener en cuenta:

- Puntaje de crédito: Si bien algunos prestamistas pueden aprobar préstamos puente para personas con puntajes de crédito de alrededor de 500, tener un puntaje más alto puede mejorar sus posibilidades y potencialmente garantizar mejores condiciones.

- Relación deuda-ingresos (DTI): Los prestamistas suelen buscar un índice DTI del 50% o menos. Esto demuestra que puede administrar sus deudas actuales mientras solicita un nuevo préstamo.

- Patrimonio: La mayoría de los prestamistas exigen que usted tenga al menos entre un 15 % y un 20 % del valor líquido de su vivienda actual. Este capital actúa como garantía del préstamo.

¿Cómo pago un préstamo puente?

El reembolso de un préstamo puente normalmente implica algunos pasos:

- Venta de Vivienda: La forma más común de pagar un préstamo puente es utilizando los ingresos de la venta de su casa actual. Esto puede liquidar el préstamo en su totalidad.

- Condiciones de pago: Algunos préstamos puente permiten pagos diferidos hasta que se venda su casa, mientras que otros pueden requerir pagos de intereses mensuales. Comprender estos términos es crucial para evitar sorpresas.

- Fecha de vencimiento final: Los préstamos puente son a corto plazo y suelen durar entre 6 y 12 meses. Asegúrese de tener un plan para pagar el préstamo antes de la fecha de vencimiento final para evitar sanciones.

¿Existen riesgos asociados con los préstamos puente?

Sí, hay riesgos a considerar:

- Ejecución hipotecaria: Si no puede vender su casa o pagar el préstamo antes de la fecha de vencimiento, existe el riesgo de ejecución hipotecaria. Es vital tener un plan de respaldo.

- Financial Strain: Administrar dos préstamos simultáneamente puede resultar financieramente estresante. Asegúrese de tener los medios para cubrir los pagos si su casa tarda más en venderse.

- Condiciones del Mercado: Las fluctuaciones del mercado inmobiliario pueden afectar su capacidad para vender su casa rápidamente. Manténgase informado sobre las tendencias del mercado para programar su venta de manera efectiva.

Comprender estos aspectos de los préstamos puente le ayudará a tomar decisiones informadas. Si tiene más preguntas o necesita asesoramiento personalizado, comuníquese con nuestro equipo en BrightBridge Realty Capital. Estamos aquí para ayudarle a afrontar las complejidades del financiamiento puente con facilidad.

A continuación, concluiremos nuestra guía resumiendo cómo BrightBridge Realty Capital puede ayudarlo con soluciones financieras personalizadas y cierres rápidos.

Conclusión

Navegar por la financiación inmobiliaria puede resultar desalentador, pero BrightBridge Realty Capital está aquí para simplificarle el proceso. Nuestra experiencia en ofrecer soluciones de financiación personalizadas garantiza que sus necesidades únicas se satisfagan con precisión y cuidado. Ya sea que esté comprando una casa nueva antes de vender la actual o necesite acceso rápido a fondos, nuestro equipo está listo para ayudarlo.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos, a menudo dentro de una semana. Esta velocidad es crucial en un mercado inmobiliario competitivo donde el tiempo puede marcar la diferencia. Al eliminar intermediarios, ofrecemos soluciones de préstamos directos que le ahorran tiempo y ofrecen tasas competitivas.

Nuestro compromiso con un proceso fluido significa que tendrá orientación experta en cada paso del camino. Desde la consulta inicial hasta el pago final, gestionamos todos los detalles internamente, garantizando una experiencia fluida.

Si estás considerando un préstamo puente para casa compras o cualquier otra necesidad de financiamiento inmobiliario, explore nuestras ofertas y vea cómo podemos ayudarlo a cerrar la brecha con confianza. Conozca más sobre nuestros servicios y dé el primer paso para asegurar su futuro financiero con BrightBridge Realty Capital.