Préstamos puente para nuevas construcciones: una guía paso a paso

Summary

Descubra cómo obtener un préstamo puente para una nueva construcción. Conozca los beneficios, los desafíos y los pasos esenciales para comenzar.

Préstamo puente para nueva construcción es una herramienta financiera esencial para inversores inmobiliarios y empresas que necesitan dinero rápido para comenzar a construir proyectos. Este tipo de préstamo proporciona financiamiento a corto plazo para cubrir el déficit hasta que se garantice el financiamiento a largo plazo o se venda una propiedad existente.

A continuación se ofrece una descripción general rápida de lo que ofrecen los préstamos puente para nuevas construcciones:

- Acceso rápido: Obtenga fondos rápidamente para iniciar su proyecto.

- Solución a corto plazo: Cerrar la brecha entre el inicio de la construcción y la financiación permanente.

- Términos flexibles: Ideal para inversores que necesitan moverse rápidamente.

En el competitivo mercado inmobiliario actual, el tiempo lo es todo. Ya sea que sea un inversionista experimentado o propietario de un negocio, atravesar los períodos de transición sin problemas puede marcar la diferencia entre aprovechar una oportunidad o verla desaparecer.

Cuando los promotores inmobiliarios quieren construir pero su capital está estancado en otra propiedad, los préstamos puente vienen al rescate. Estos préstamos actúan como un puente financiero, asegurando que los proyectos puedan continuar sin demora. Es una solución útil para desarrolladores que trabajan en múltiples proyectos o para aquellos que actualizan y amplían sus carteras.

A pesar del atractivo, estos préstamos tienen tasas de interés más altas en comparación con los préstamos tradicionales. Comprender estos aspectos puede guiarlo a la hora de decidir si un préstamo puente es la decisión correcta para su próximo proyecto de construcción.

Préstamo puente para nueva construcción términos para recordar:

Comprensión de los préstamos puente

¿Qué es un préstamo puente?

Un préstamo puente Es esencialmente un préstamo a corto plazo diseñado para ayudar a personas o empresas a gestionar un período de transición. Piense en ello como un puente financiero que llena el vacío entre dos eventos financieros más importantes, como la venta de una propiedad existente y la compra de una nueva. Estos préstamos también se conocen como financiación de brecha o financiación provisional.

Los préstamos puente se utilizan a menudo en el sector inmobiliario para proporcionar un flujo de caja inmediato. Por ejemplo, si está comprando una casa nueva pero aún no ha vendido la actual, un préstamo puente puede proporcionarle los fondos necesarios para asegurar la nueva propiedad. De esta manera, no perderá una gran oportunidad mientras espera que se venda su antigua casa.

¿Cómo funcionan los préstamos puente?

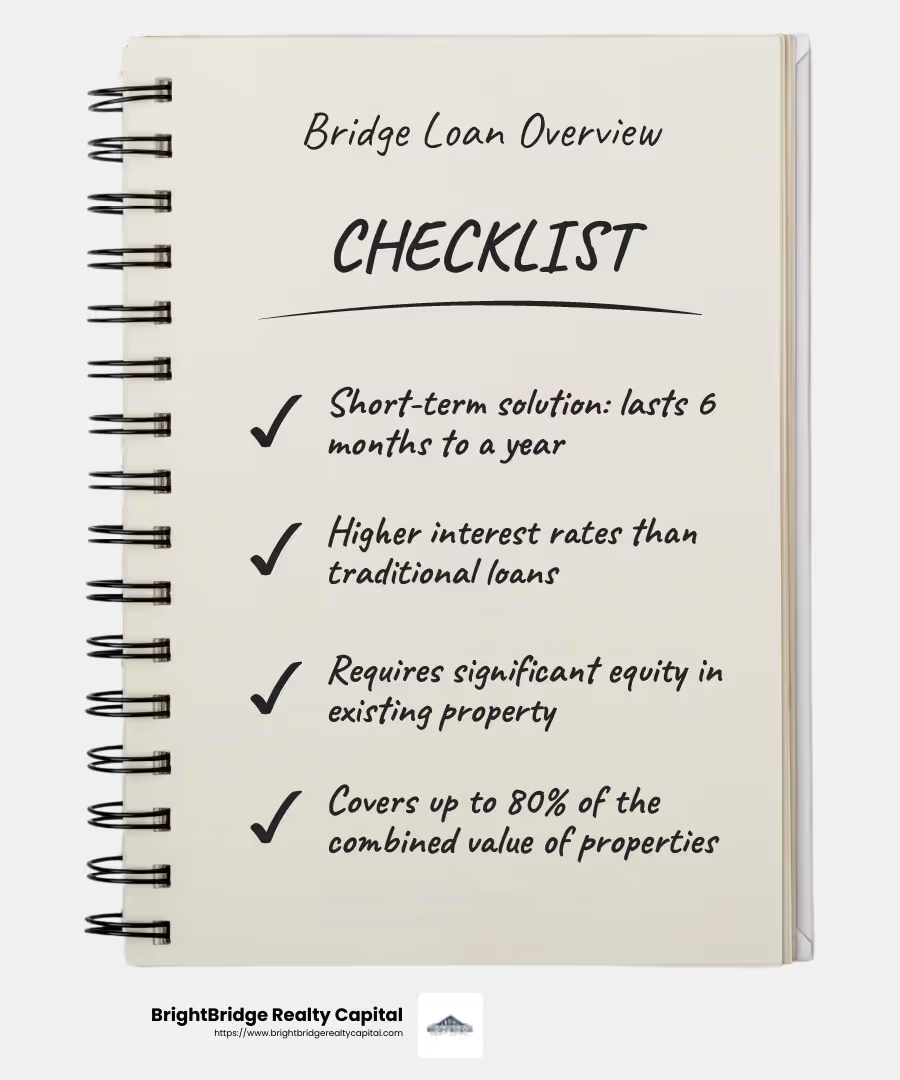

Naturaleza de corto plazo: Los préstamos puente suelen tener plazos que oscilan entre 6 meses y un año. Están diseñados para ser una solución temporal hasta que se pueda asegurar un financiamiento permanente o se venda una propiedad.

Tasas de interés altas: Debido a su naturaleza a corto plazo y al riesgo que conllevan, los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto es algo a considerar al calcular el costo total del préstamo.

Requisito de capital: La mayoría préstamo puenteRequieren que el prestatario tenga un capital significativo en su propiedad existente. Los prestamistas suelen ofrecer préstamos por valor de hasta el 80% del valor combinado de las dos propiedades involucradas. Esto significa que necesita tener un amplio valor líquido de la vivienda o ahorros en efectivo para calificar.

Los préstamos puente son una herramienta crucial para quienes trabajan en el sector inmobiliario. Proporcionan la flexibilidad necesaria para gestionar las ventas de propiedades y asegurar financiación permanente sin perder oportunidades. Sin embargo, las tasas de interés más altas y los requisitos de capital significan que son más adecuados para quienes están preparados para manejar estas condiciones.

Préstamo puente para nuevas construcciones

Beneficios de utilizar un préstamo puente para nuevas construcciones

Cuando se trata de promoción inmobiliaria, tener acceso rápido a los fondos puede marcar la diferencia. Un préstamo puente para nueva construcción Proporciona el capital necesario para poner en marcha un proyecto mientras se espera financiación a largo plazo. Este tipo de préstamo es particularmente beneficioso para los desarrolladores que tienen capital invertido en otras inversiones o propiedades.

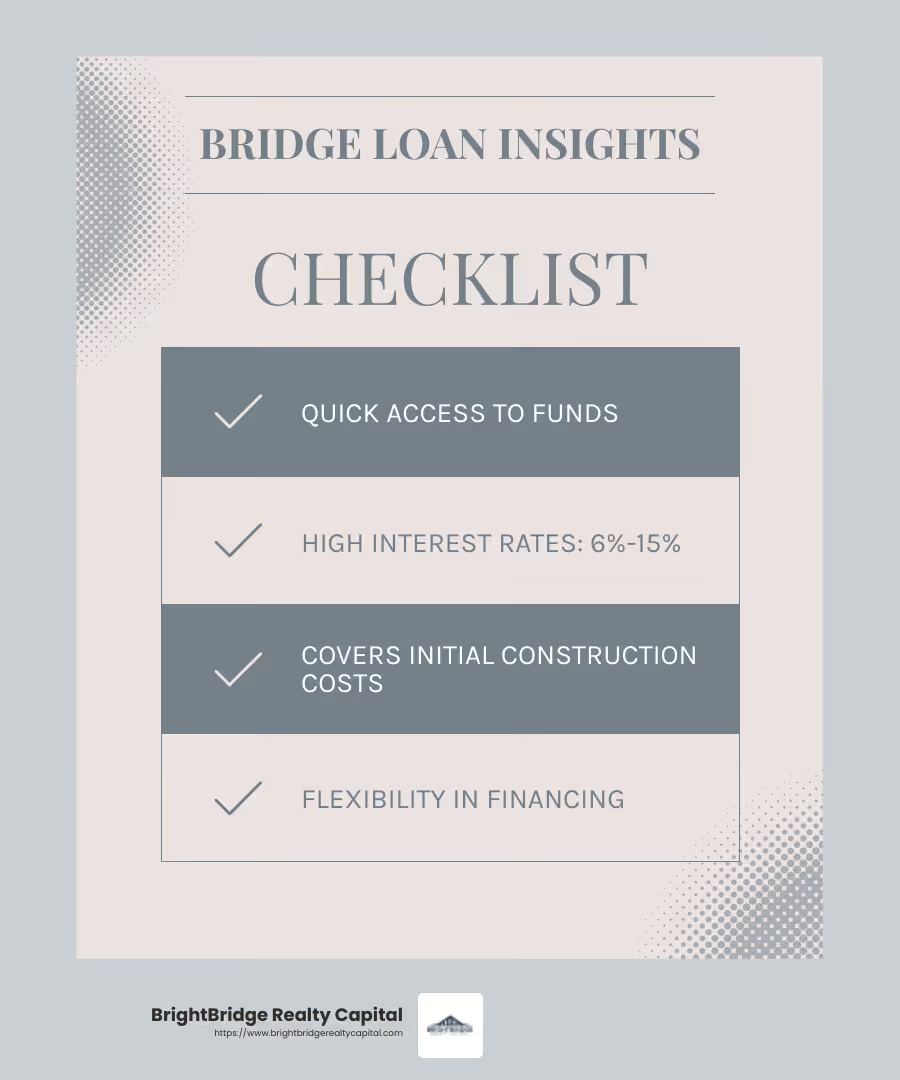

Acceso rápido a los fondos: Una de las principales ventajas de los préstamos puente es su capacidad para proporcionar un flujo de caja inmediato. A diferencia de los préstamos tradicionales que pueden tardar meses en procesarse, los préstamos puente a menudo se pueden obtener en cuestión de semanas. Esta velocidad es crucial en mercados competitivos donde los retrasos pueden llevar a la pérdida de oportunidades.

Flexibilidad en la financiación: Los préstamos puente ofrecen flexibilidad al cubrir los costos iniciales de construcción hasta que se implemente una solución de financiamiento más permanente. Esto puede incluir costos como adquisición de terrenos, permisos y gastos iniciales de construcción.

Desafíos y consideraciones

A pesar de los beneficios, existen varios desafíos y consideraciones a tener en cuenta al optar por un préstamo puente para nuevas construcciones.

Altas tasas de interés: Los préstamos puente suelen tener tasas de interés más altas que los préstamos tradicionales. Esto se debe a su naturaleza de corto plazo y a los riesgos que implican. Las tasas de interés pueden oscilar entre el 6% y el 15%, según el prestamista y las características específicas del proyecto. Es importante tener en cuenta estos costos en su presupuesto general.

Requisito de capital: Para calificar para un préstamo puente, los prestatarios a menudo necesitan tener un capital significativo en sus propiedades actuales. Los prestamistas pueden ofrecer préstamos de hasta el 80% del valor combinado de las propiedades nuevas y existentes. Esto significa que si planea utilizar un préstamo puente, necesitará tener un valor líquido sustancial de la vivienda u otros activos financieros.

Condiciones de préstamo a corto plazo: Los préstamos puente están diseñados como soluciones temporales, con plazos que suelen oscilar entre 6 meses y 3 años. Esto significa que deberá obtener financiación a largo plazo o vender la propiedad dentro de este plazo. No hacerlo podría generar tensiones financieras debido a las altas tasas de interés y al corto período de pago.

En resumen, mientras que un préstamo puente para nueva construcción puede ofrecer financiación rápida y flexible, sopesando cuidadosamente los altos tipos de interés y los requisitos de capital. Estos préstamos son los más adecuados para quienes están preparados para afrontar estos desafíos y tienen un plan claro para obtener financiación permanente.

Pasos para obtener un préstamo puente para una nueva construcción

Preparando su perfil financiero

Antes de sumergirnos en un préstamo puente para nueva construcción, es fundamental preparar su perfil financiero. Este paso puede afectar significativamente sus posibilidades de aprobación y los términos que reciba.

Solicitud de préstamo: Comience con una solicitud de préstamo completa y precisa. Incluya todos los detalles relevantes sobre su situación financiera, planes de proyecto y la propiedad en cuestión. Una solicitud bien preparada puede agilizar el proceso de aprobación y demostrar su disposición a los prestamistas.

Puntaje de crédito: Su puntaje crediticio es un factor clave para obtener un préstamo puente. Los prestamistas suelen buscar una puntuación de 680 o más. Un puntaje crediticio sólido demuestra a los prestamistas que usted es confiable y capaz de administrar sus deudas. Si su puntaje necesita mejorar, considere pagar las deudas existentes o resolver cualquier problema crediticio pendiente antes de presentar la solicitud.

Relación deuda-ingresos (DTI): Los prestamistas también evalúan su DTI para asegurarse de que tenga ingresos suficientes para cubrir sus deudas. Un DTI más bajo indica estabilidad financiera y aumenta sus posibilidades de aprobación. Apunte a un DTI por debajo del 43%, pero cuanto más bajo, mejor. Esta relación garantiza a los prestamistas que pueden manejar nuevos pagos de préstamos junto con las obligaciones existentes.

Historial hipotecario: Su historial hipotecario proporciona información sobre su confiabilidad como prestatario. Un historial de pagos puntuales y una gestión hipotecaria responsable pueden impulsar su solicitud. Si ha tenido problemas en el pasado, tome medidas para solucionarlos y demuestre su responsabilidad financiera.

Al centrarse en estas áreas, estará mejor posicionado para asegurar un préstamo puente para nueva construcción. Preparar su perfil financiero no sólo aumenta sus posibilidades de aprobación sino que también le ayuda a negociar mejores condiciones de préstamo.

Para obtener más información sobre cómo podemos ayudarle con sus necesidades de préstamos puente, explore nuestro Servicios de BrightBridge Realty Capital.