Financiamiento de préstamos puente: una descripción general completa

Summary

Descubra cómo la financiación de préstamos puente ofrece soluciones rápidas de flujo de caja para bienes raíces y empresas. Conozca los beneficios, los riesgos y los conocimientos clave.

Financiación de préstamos puente es una herramienta financiera fundamental que ofrece soluciones a corto plazo para personas y empresas que necesitan capital inmediato. Si usted es un inversionista en bienes raíces ansioso por aprovechar nuevas oportunidades o una empresa que busca mantener la continuidad operativa, los préstamos puente pueden ser la respuesta. Estos préstamos brindan acceso rápido a fondos, lo que le permite comprar una nueva propiedad, cubrir brechas temporales de flujo de efectivo o actuar con rapidez en mercados competitivos.

- Aprobación y acceso rápidos: Ideal para necesidades urgentes.

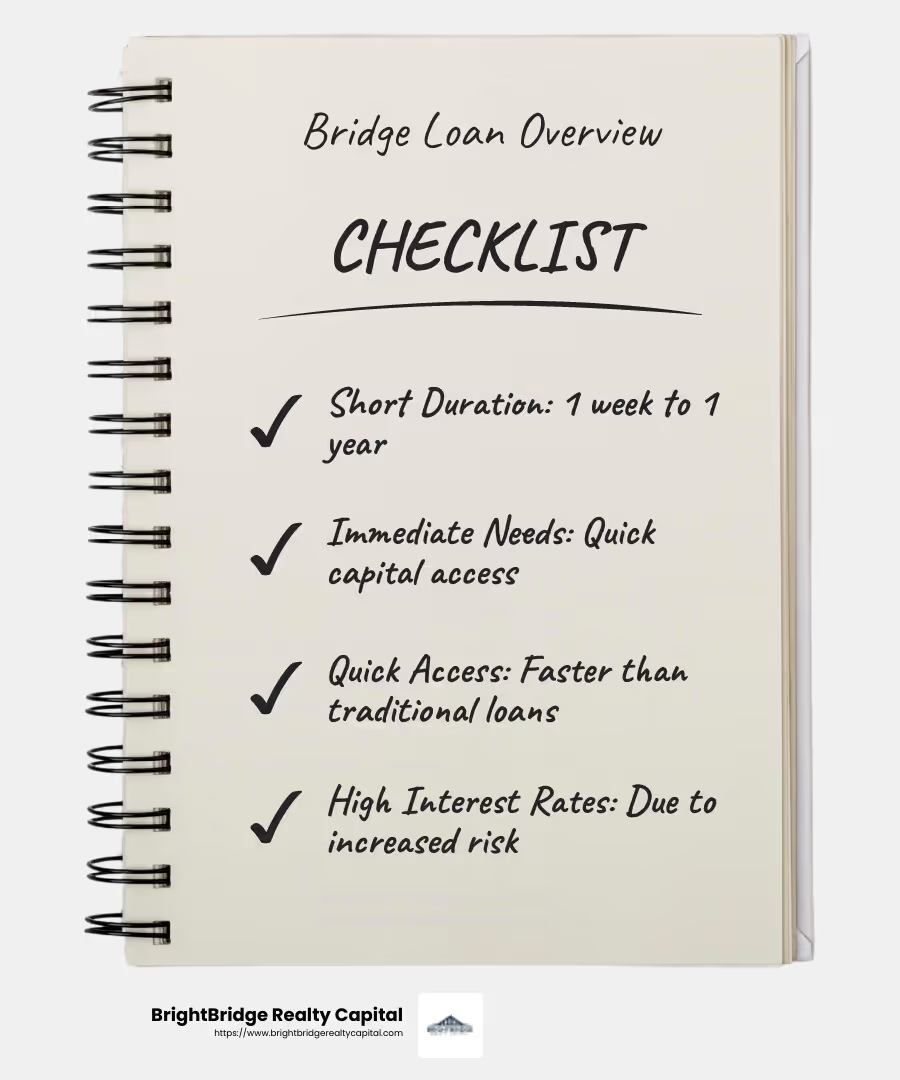

- Solución a corto plazo: Normalmente dura desde unas pocas semanas hasta un año.

- Mayor interés: Viene con tasas de interés más altas debido al procesamiento rápido.

- Basado en garantías: A menudo requiere bienes inmuebles o inventario como garantía.

Los préstamos puente son especialmente populares entre los inversores inmobiliarios que buscan reparar y remodelar propiedades o ampliar sus carteras de alquiler. En situaciones en las que los préstamos tradicionales tardan demasiado o no son lo suficientemente flexibles, los préstamos puente se destacan por ofrecer rapidez y adaptabilidad.

"Poder participar en la comunidad en la que crecí y ser un recurso para las personas que conozco desde hace tanto tiempo, en un esfuerzo estratégico para mejorar nuestra comunidad compartida, es lo que me saca de la cama todas las mañanas".

Profundicemos en la comprensión de cómo los préstamos puente se pueden aprovechar de manera efectiva en diversos entornos y los aspectos críticos a considerar antes de optar por este tipo de financiamiento.

¿Qué es la financiación de préstamos puente?

Financiación de préstamos puente es un tipo de financiación temporal que proporciona flujo de caja inmediato para particulares y empresas. Esta herramienta financiera está diseñada para "cerrar" la brecha entre la necesidad de capital rápido y la disponibilidad de soluciones financieras más permanentes.

Financiamiento Temporal

Los préstamos puente son de corto plazo por naturaleza. Por lo general, están diseñados para durar desde unas pocas semanas hasta un año. Esto los convierte en una solución ideal para escenarios que requieren efectivo rápido, como transacciones inmobiliarias donde el tiempo es crucial.

- Corta duración: Usually spans a few weeks to a year.

- Necesidades Inmediatas: Perfecto para necesidades financieras urgentes.

Flujo de caja inmediato

La principal ventaja de los préstamos puente es el flujo de caja inmediato que proporcionan. Las empresas suelen utilizar estos préstamos para cubrir costos operativos, como nómina o inventario, mientras esperan que llegue el financiamiento a largo plazo. Los propietarios pueden utilizarlos para comprar una casa nueva antes de vender la actual.

- Acceso rápido: Los fondos están disponibles rápidamente, a menudo más rápido que los préstamos tradicionales.

- Continuidad operativa: Ayuda a mantener las operaciones comerciales sin interrupciones.

Altas tasas de interés

Si bien los préstamos puente ofrecen rapidez y conveniencia, vienen con tipos de interés más altos en comparación con los préstamos tradicionales. Esto se debe al mayor riesgo y al carácter a corto plazo del préstamo. Los prestatarios deben estar preparados para estos costos y asegurarse de tener un plan de pago.

- Costo de conveniencia: Tasas de interés más altas debido al procesamiento rápido.

- Carga a corto plazo: Garantizar la preparación para el pago una vez que se haya asegurado la financiación permanente.

La financiación de préstamos puente sirve como una solución rápida y flexible para quienes necesitan un acceso rápido al capital. Sin embargo, las altas tasas de interés y los cortos plazos de pago requieren una cuidadosa consideración y planificación. Comprender estos elementos puede ayudar a los prestatarios a tomar decisiones informadas que se alineen con sus objetivos y circunstancias financieras.

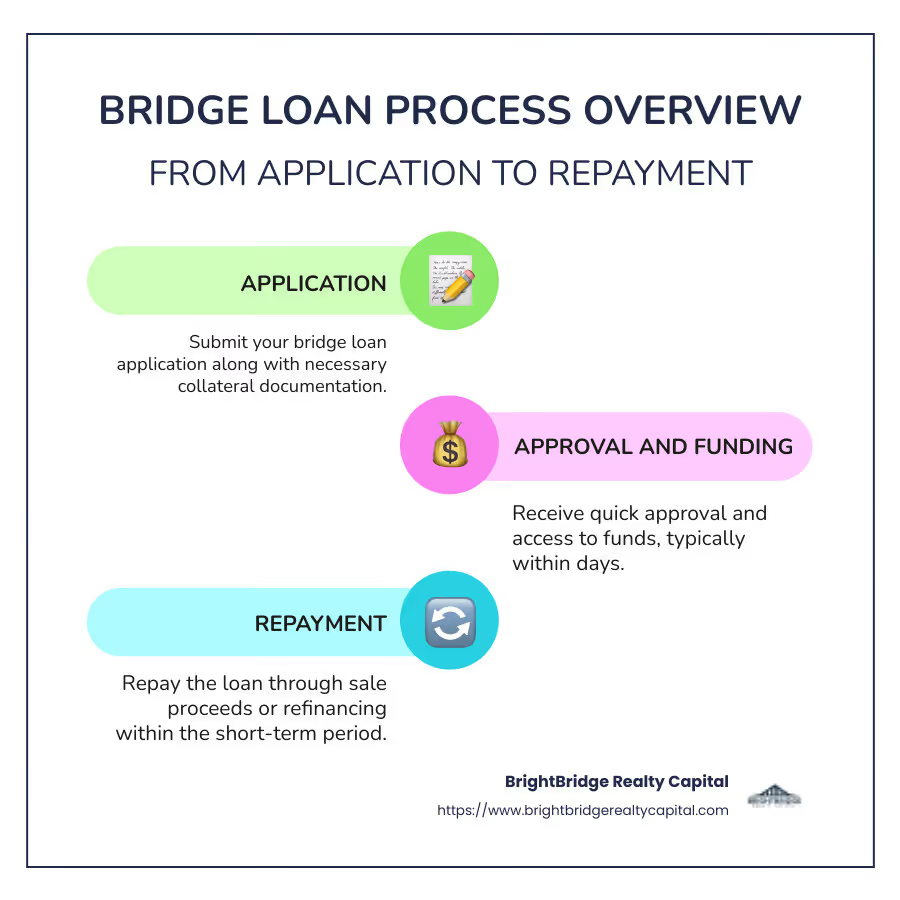

Cómo funcionan los préstamos puente

Préstamos puente funcionar como una forma de financiación provisional diseñado para cubrir déficits temporales de financiación. Se suelen utilizar cuando hay un retraso entre la necesidad de fondos y la llegada de financiación a largo plazo. Esto los convierte en una herramienta esencial tanto para individuos como para empresas que buscan mantener el impulso durante los períodos de transición.

Financiación provisional

Los préstamos puente a menudo se denominan financiación del déficit porque cierran la brecha financiera entre dos transacciones importantes. Por ejemplo, un propietario de vivienda podría utilizar un préstamo puente para comprar una casa nueva antes de vender la actual, asegurándose de no perder una propiedad deseable.

- Procesamiento rápido: Se procesan rápidamente, a menudo en una semana, en comparación con los préstamos tradicionales.

- Solución a corto plazo: Normalmente abarca desde unas pocas semanas hasta 12 meses.

Financiamiento del déficit

La función principal de los préstamos puente es proporcionar fondos inmediatos cuando hay un retraso en la obtención de financiamiento permanente. Esto es crucial en escenarios como los acuerdos inmobiliarios, donde el momento oportuno puede hacer o deshacer una oportunidad. Las empresas también utilizan préstamos puente para cubrir gastos operativos mientras esperan inversiones o ingresos a largo plazo.

- Bienes raíces: Ayuda a los compradores a conseguir una nueva propiedad mientras esperan la venta de una existente.

- Operaciones comerciales: Ayuda a las empresas a mantener las operaciones durante las transiciones financieras.

Requisitos de garantía

Los préstamos puente generalmente requieren algún tipo de garantía, que a menudo viene en forma de bienes raíces. Para los propietarios, esto podría significar utilizar su casa actual como garantía. Las empresas pueden utilizar inventario u otros activos. La garantía proporciona seguridad al prestamista, razón por la cual estos préstamos pueden aprobarse y financiarse rápidamente.

- Bienes inmuebles como garantía: Comúnmente utilizado en préstamos puente residenciales.

- Opciones de garantía flexibles: Las empresas pueden utilizar varios activos para garantizar el préstamo.

Los préstamos puente son una herramienta financiera versátil que puede ayudar a mantener la estabilidad financiera durante los períodos de transición. Sin embargo, los requisitos de garantía y la naturaleza de corto plazo de estos préstamos significan que los prestatarios deben tener una estrategia clara de pago. La planificación anticipada garantiza que el uso del financiamiento de préstamos puente se alinee con los objetivos financieros a largo plazo.

Beneficios de la financiación de préstamos puente

Los préstamos puente ofrecen varias ventajas clave que los convierten en una opción atractiva tanto para particulares como para empresas. Exploremos los principales beneficios:

Financiamiento rápido

Uno de los beneficios más importantes de financiación de préstamos puente es la velocidad a la que los fondos pueden estar disponibles. A diferencia de los préstamos tradicionales, cuyo procesamiento puede tardar semanas o incluso meses, los préstamos puente se pueden aprobar y financiar en tan solo unos días. Este rápido cambio es crucial para situaciones en las que el tiempo lo es todo, como conseguir una casa nueva antes de vender la antigua o aprovechar una oportunidad de negocio fugaz.

- Aprobación rápida: A menudo se procesa en una semana.

- Flujo de caja inmediato: Proporciona acceso rápido a los fondos necesarios.

Términos flexibles

Los términos asociados con los préstamos puente son generalmente más flexibles que los de los préstamos convencionales. Los prestamistas suelen estar dispuestos a trabajar con los prestatarios para personalizar los calendarios de pago y los requisitos de garantía para satisfacer necesidades específicas. Esta flexibilidad puede ser particularmente beneficiosa para las empresas en fases de alto crecimiento que requieren soluciones financieras adaptables para mantener el impulso.

- Planes de pago personalizables: Personalizado para adaptarse a la situación del prestatario.

- Opciones de garantía adaptables: Puede incluir bienes raíces, inventario u otros activos.

Financiamiento no dilutivo

Para las empresas que buscan evitar la dilución de su capital, la financiación de préstamos puente ofrece una opción de financiación no dilutiva. Esto significa que las empresas pueden obtener el efectivo que necesitan sin emitir nuevas acciones ni ceder participaciones. Esto puede ayudar a mantener la estructura de propiedad existente y mantener el control en manos de las partes interesadas actuales.

- Preserva la propiedad: No es necesario emitir nuevas acciones.

- Mantiene el control: Mantiene el poder de toma de decisiones en manos de los propietarios actuales.

Los préstamos puente brindan una solución financiera rápida, flexible y no dilutiva que es ideal para atravesar períodos de transición. Si usted es propietario de una vivienda y busca asegurar una nueva propiedad o un negocio que busca capitalizar una oportunidad de crecimiento, el financiamiento de préstamos puente puede ofrecerle el apoyo que necesita para avanzar con confianza.

Riesgos y consideraciones

Mientras financiación de préstamos puente puede ser una herramienta valiosa, es importante ser consciente de los riesgos que implica. Estas son las principales consideraciones:

Altas tasas de interés

Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son de corto plazo y de alto riesgo para los prestamistas. Como prestatario, debe sopesar el costo de estas tasas más altas con los beneficios del acceso rápido a los fondos. Es fundamental garantizar que las posibles ganancias financieras del préstamo superen estos costos.

- Costos más altos: Las tasas de interés pueden estar significativamente por encima del promedio del mercado.

- Gastos a corto plazo: Diseñado para uso temporal, no para soluciones financieras a largo plazo.

Obligaciones de reembolso

Pagar un préstamo puente puede ser un desafío si no se planifica cuidadosamente. Estos préstamos generalmente requieren pagos de intereses únicamente durante el plazo y el principal se debe pagar al final. Esta estructura significa que debe confiar en su capacidad para pagar el préstamo en su totalidad cuando venza, a menudo dependiendo de la venta de un activo o de la obtención de financiación a más largo plazo.

- Pagos de intereses únicamente: Los pagos regulares cubren sólo los intereses.

- Pago global: El capital total vence al final del plazo.

Planificación estratégica

El uso eficaz de préstamos puente requiere una planificación estratégica. Es importante tener una estrategia de salida clara y un cronograma de pago. This involves aligning the loan with specific goals, such as selling an existing property or securing permanent financing. Sin un plan sólido, corre el riesgo de sufrir tensiones financieras o incumplimiento.

- Plan de salida claro: Esencial para evitar dificultades financieras.

- Alineación con los objetivos: El préstamo debe respaldar objetivos estratégicos específicos.

En resumen, si bien el financiamiento de préstamos puente puede brindar un apoyo crucial durante los períodos de transición, exige una consideración cuidadosa de los costos, el reembolso y la alineación estratégica. Comprender estos riesgos y planificar en consecuencia puede ayudarlo a aprovechar los préstamos puente de manera efectiva para alcanzar sus objetivos financieros.

Financiamiento de préstamos puente para bienes raíces

Financiación de préstamos puente Juega un papel crucial en el mercado inmobiliario, especialmente cuando se trata de comprar una casa nueva antes de vender una existente. Analicemos cómo este tipo de financiación puede ayudarle a dirigir el proceso de compra de una vivienda.

Compra de Vivienda

Imagina que encuentras la casa de tus sueños, pero la venta de tu casa actual aún está pendiente. Un préstamo puente puede proporcionar los fondos necesarios para asegurar la nueva propiedad sin esperar. Esto es particularmente útil en mercados competitivos donde el tiempo lo es todo. Al tener acceso inmediato a efectivo, puede hacer una oferta sólida sin una contingencia financiera, lo que hace que su oferta sea más atractiva para los vendedores.

Equidad en la vivienda existente

La cantidad que puede pedir prestado con un préstamo puente generalmente depende del valor líquido de su vivienda actual. Generalmente, puede acceder hasta el 90% del valor de su vivienda. Por ejemplo, si su casa está valorada en $250,000, podría obtener un préstamo puente de hasta $225,000. Este préstamo basado en el capital le permite aprovechar el valor de su vivienda para facilitar la compra de su nueva propiedad.

Costos de cierre

Los préstamos puente conllevan costos de cierre, similares a las hipotecas tradicionales. Estos costos pueden incluir tarifas de originación, tarifas de tasación y honorarios legales. Si bien estos gastos aumentan el costo total del préstamo, los beneficios del acceso rápido a los fondos y la capacidad de actuar con rapidez en la compra de una nueva casa a menudo superan estos costos iniciales. Asegúrese de incluirlos en su planificación financiera para evitar sorpresas.

Financiación de préstamos puente ofrece una solución flexible y oportuna para los compradores de vivienda atrapados en la transición entre vender y comprar propiedades. Al aprovechar el valor líquido de su vivienda actual, puede avanzar con confianza y evitar perder excelentes oportunidades inmobiliarias.

Financiamiento de préstamos puente para empresas

Financiación de préstamos puente es un salvavidas para las empresas, especialmente durante una fase de alto crecimiento. Proporciona el capital de trabajo necesario para mantener las operaciones funcionando sin problemas. Exploremos cómo este tipo de financiación puede respaldar su negocio.

Capital de trabajo

Cuando una empresa se expande rápidamente, a menudo enfrenta desafíos de flujo de caja. Contratar personal nuevo, aumentar el inventario o lanzar nuevos proyectos puede agotar los recursos. Préstamos puente ofrecer una solución rápida proporcionando fondos inmediatos. Esto garantiza que las empresas puedan cubrir gastos esenciales como nómina, alquiler y servicios públicos sin interrupción.

Fase de alto crecimiento

En una fase de alto crecimiento, las empresas a menudo aún no son rentables. Es posible que estén invirtiendo mucho en marketing o desarrollo de productos. Los bancos tradicionales podrían alejarse debido a su baja rentabilidad o liquidez. Sin embargo, préstamos puente están diseñados para llenar este vacío. Por lo general, se aprueban más rápido y requieren menos papeleo, lo que los hace ideales para empresas que necesitan actuar con rapidez.

Continuidad operativa

Mantener la continuidad operativa es crucial durante las transiciones o expansiones. Los retrasos en la financiación pueden dar lugar a oportunidades perdidas o proyectos estancados. Con financiación de préstamos puente, las empresas pueden aprovechar oportunidades urgentes, como adquirir un competidor o lanzar una nueva línea de productos. Esto ayuda a mantener el impulso y alcanzar objetivos a largo plazo.

En resumen, financiación de préstamos puente ofrece a las empresas la flexibilidad y la velocidad que necesitan para afrontar con éxito los períodos de crecimiento y cambio. Al obtener el capital de trabajo necesario, las empresas pueden centrarse en sus iniciativas estratégicas sin preocuparse por las interrupciones del flujo de caja.

Preguntas frecuentes sobre el financiamiento de préstamos puente

¿Cuáles son los requisitos para un préstamo puente?

Para calificar para un préstamo puente, necesitará un puntaje crediticio sólido y una relación deuda-ingresos (DTI) baja. Los prestamistas quieren asegurarse de que usted pueda gestionar deudas adicionales sin tensiones financieras. Un puntaje crediticio excelente demuestra que tiene un historial de pago de deudas a tiempo. Un índice DTI bajo indica que sus deudas actuales no son demasiado altas en comparación con sus ingresos. Estos factores dan a los prestamistas confianza en su capacidad para pagar el préstamo.

¿Cómo se paga un préstamo puente?

Pagar un préstamo puente Por lo general, implica realizar pagos únicamente de intereses hasta que pueda liquidar el capital. Esto sucede a menudo cuando vende un activo, como una propiedad, y utiliza el producto de la venta para liquidar el préstamo. El objetivo es mantener el préstamo a corto plazo, minimizando los intereses pagados a lo largo del tiempo. Esta configuración es ideal para quienes esperan una importante afluencia de efectivo, como la venta de una casa o un negocio.

¿Cuáles son las alternativas a los préstamos puente?

Si un préstamo puente no es la opción adecuada, hay otras opciones:

- Préstamos tradicionales: Tienen tasas de interés más bajas pero tardan más en procesarse y requieren más documentación.

- Financiamiento Mezzanine: Se trata de un híbrido entre financiación mediante deuda y capital. Ofrece flexibilidad y puede convertirse en capital si no se reembolsa.

Cada alternativa tiene sus pros y sus contras. Los préstamos tradicionales son rentables pero más lentos. La financiación intermedia ofrece flexibilidad, pero puede diluir la propiedad si se convierte en capital. Considere cuidadosamente su situación para elegir la mejor opción.

Conclusión

BrightBridge Realty Capital se destaca como líder en financiación inmobiliaria, ofreciendo soluciones personalizadas que satisfacen las necesidades únicas de los inversores. Nuestro enfoque se basa en proporcionar financiación rápida y flexible, garantizando que pueda aprovechar las oportunidades sin demora.

Una de nuestras fortalezas clave es nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad es crucial en el mercado inmobiliario, donde el momento oportuno puede marcar la diferencia. Al actuar como prestamista directo, eliminamos intermediarios, ofrecemos tarifas competitivas y un proceso fluido que reduce los dolores de cabeza y ahorra tiempo.

Nuestros servicios están diseñados para respaldar una amplia gama de estrategias de inversión inmobiliaria, ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres. Entendemos que la estrategia de cada inversor es única y adaptamos nuestras soluciones de préstamos en consecuencia.

Con BrightBridge Realty Capital, obtienes más que un simple préstamo; Obtendrá un socio dedicado a ayudarlo a tener éxito. Nuestra experiencia y compromiso con la excelencia garantizan que su estrategia de inversión se mantenga encaminada y sus proyectos avancen sin problemas.

Explora nuestro soluciones de préstamos puente estabilizadas hoy y descubra cómo podemos ayudarle a cerrar la brecha hacia el éxito de su próxima inversión.