Movimientos fluidos: uso de un préstamo puente al comprar su próxima casa

Summary

¡Llenar un vacío! Descubra cómo un préstamo puente para comprar una vivienda ofrece flexibilidad y ventaja competitiva. Consigue la casa de tus sueños ahora.

Por qué programar la compra y venta de su casa es la parte más difícil de la mudanza

Navegar por el mercado inmobiliario es una danza compleja y el paso más desafiante es sincronizar perfectamente la venta de su casa actual con la compra de la próxima. Si vende demasiado pronto, podría enfrentarse a la pesadilla logística de mudarse dos veces y guardar sus pertenencias. Si compra demasiado tarde, es posible que se pierda la casa de sus sueños. Este dilema del momento es donde muchos propietarios se encuentran estancados, particularmente en mercados competitivos donde los vendedores tienen todas las cartas.

Un Préstamo puente para la compra de una vivienda es un préstamo especializado a corto plazo diseñado para resolver exactamente este problema. Utiliza el valor líquido de su vivienda actual como garantía para proporcionar los fondos para el pago inicial de una nueva. Este financiamiento temporal, que generalmente dura de seis a doce meses, literalmente “supera” la brecha financiera entre sus dos transacciones, permitiéndole comprar su próxima casa incluso antes de que se venda la anterior.

Aquí está el flujo básico:

- Borrow Against Your Current Home's Equity: Por lo general, puede acceder hasta el 80 % del valor de tasación de su vivienda, menos el saldo pendiente de su hipoteca.

- Utilice los fondos para el pago inicial de su nueva casa: Este efectivo le permite hacer una oferta sólida y no contingente.

- Pagar el préstamo en su totalidad: Una vez que se vende su casa existente, los ingresos se utilizan para liquidar el préstamo puente en una sola suma global.

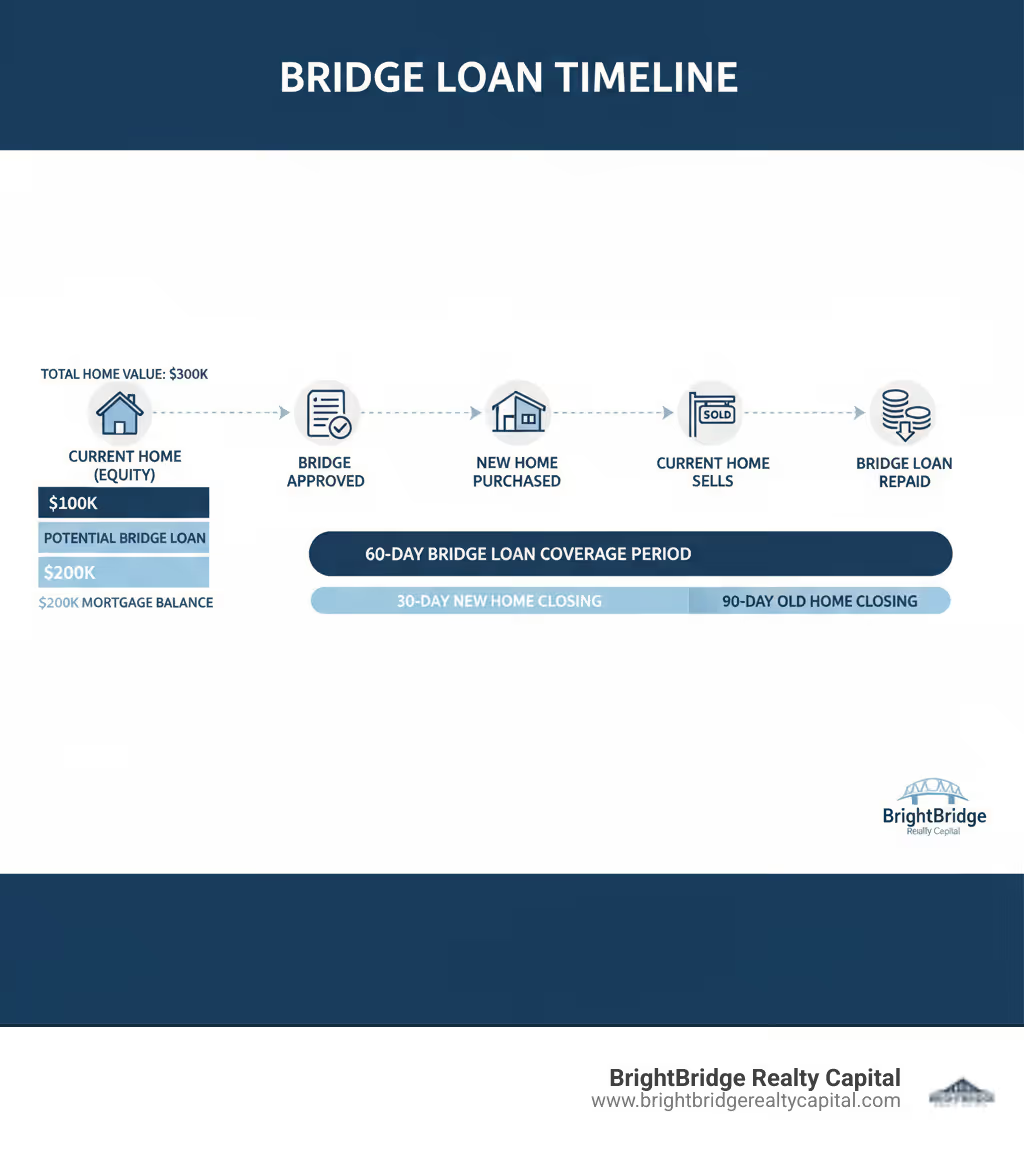

En el acelerado panorama inmobiliario actual, los vendedores se ven inundados de ofertas y rara vez entretienen a quienes tienen una contingencia de venta de la vivienda. Una oferta contingente es arriesgada para un vendedor; Si la casa del comprador no se vende, todo el trato fracasa, lo que obliga al vendedor a volver a poner su propiedad en el mercado. Un préstamo puente elimina esta incertidumbre al convertir su capital "atrapado" en efectivo líquido. Por ejemplo, si su casa está valorada en $300,000 y usted debe $200,000, tiene $100,000 en valor líquido. Un préstamo puente es la clave para desbloquear ese valor cuando más lo necesita.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Con años de experiencia, he guiado a cientos de clientes a través de las complejidades del uso de un Préstamo puente para la compra de una vivienda. Esta guía completa desmitificará el proceso, desglosando cómo funcionan estos préstamos, cuánto cuestan, sus pros y sus contras, y si esta poderosa estrategia financiera es la decisión correcta para usted.

Términos relacionados con Préstamo puente para la compra de una vivienda:

¿Qué es un préstamo puente y cómo funciona?

Un préstamo puente, a menudo denominado financiación de déficit o financiación provisional solución, es una herramienta financiera especialmente diseñada que cierra la brecha de tiempo entre la venta de una propiedad existente y la adquisición de una nueva. A diferencia de una hipoteca tradicional diseñada para una propiedad a largo plazo, un préstamo puente es un instrumento a corto plazo, generalmente con un plazo de 6 a 12 meses. Su función principal es permitirle aprovechar el valor líquido de su vivienda actual y utilizarlo como pago inicial para su próxima propiedad. Este acceso inmediato a los fondos cambia las reglas del juego, ya que lo transforma de un comprador esperanzado con una oferta contingente a un comprador poderoso que puede competir con ofertas en efectivo, una ventaja significativa en el mercado de cualquier vendedor.

La mecánica y el reembolso de un préstamo puente

Un Préstamo puente para la compra de una vivienda es fundamentalmente un préstamo garantizado, con su propiedad actual como garantía. Los prestamistas determinan el monto máximo del préstamo calculando su capital disponible. Este no es simplemente el valor de su casa menos la hipoteca; los prestamistas aplican una fórmula de gestión de riesgos, más comúnmente la Regla de relación préstamo-valor combinado (CLTV) del 80 %. Esta regla significa que la deuda total de su propiedad (su hipoteca existente más el nuevo préstamo puente) no puede exceder el 80% de su valor de tasación. Este colchón protege al prestamista en caso de que la propiedad se venda por menos de lo esperado.

Veamos un ejemplo detallado: supongamos que su casa actual está tasada en $500,000 y tiene un saldo hipotecario pendiente de $200,000. Un prestamista que aplicara la regla LTV del 80% limitaría el financiamiento total a $400,000 (80% de $500,000). Para encontrar el monto potencial de su préstamo puente, restan su hipoteca existente de este límite: $400,000 - $200,000 = $200,000. Por lo tanto, podría tener derecho a un préstamo puente de hasta $200.000, menos los costos de cierre. Esto extracción de capital El proceso proporciona el efectivo sustancial necesario para hacer una oferta segura y no condicionada por su nuevo hogar.

El pago está diseñado para simplificar y evitar tensiones financieras. A diferencia de una hipoteca tradicional con pagos mensuales de capital e intereses, la mayoría de los préstamos puente están estructurados con intereses que se acumulan y se reembolsan en una suma global del ingresos de la venta de su casa. Cuando se vende su antigua casa, el agente de custodia o abogado de cierre gestiona el desembolso de fondos. Su primer paso es liquidar la hipoteca existente y el préstamo puente (tanto el capital como todos los intereses acumulados). Una vez saldadas estas deudas, recibirás el beneficio restante. Esta estructura es muy ventajosa ya que evita que tenga que hacer malabarismos con tres pagos separados relacionados con la vivienda a la vez: su hipoteca anterior, su nueva hipoteca y el préstamo puente.

Pros y contras de utilizar un préstamo puente al comprar una casa

Un Préstamo puente para la compra de una vivienda puede ser una estrategia increíblemente eficaz, que ofrece un camino claro hacia su próximo hogar en un mercado complejo. Sin embargo, su poder conlleva riesgos y costos específicos que deben sopesarse cuidadosamente.

Ventajas clave: obtener una ventaja competitiva

El mayor beneficio de un préstamo puente es el poder de realizar ofertas no contingentes. Una cláusula de contingencia en la venta de una vivienda hace que su oferta dependa de la venta exitosa de su propiedad actual. Para los vendedores, esto representa un riesgo y un retraso significativos. Al utilizar un préstamo puente para garantizar su pago inicial, elimina esta contingencia, lo que hace que su oferta sea casi tan atractiva como una oferta en efectivo y le brinda una ventaja decisiva en las guerras de ofertas.

Otros beneficios clave incluyen:

- Velocidad inigualable: Los préstamos puente están diseñados para una ejecución rápida. Mientras que una hipoteca tradicional puede tardar entre 30 y 45 días en cerrarse, los préstamos puente se pueden financiar en cuestión de semanas y, a veces, incluso más rápido. En BrightBridge Realty Capital, nuestro modelo interno de préstamos directos nos permite cerrar el negocio en menos de una semana, lo que permite a nuestros clientes aprovechar las oportunidades sin demora.

- Máxima comodidad: El estrés logístico de una mudanza es inmenso. Un préstamo puente le permite evita moverte dos veces. Puede comprar y mudarse a su nueva casa según su propio horario, luego preparar y vender su propiedad anterior sin la presión de ser desplazado o vivir en una vivienda temporal. Esta transición fluida es un importante beneficio para la calidad de vida.

- Mayor flexibilidad financiera: Acceder a su capital por adelantado proporciona más que un simple pago inicial. Un pago inicial mayor (idealmente 20 % o más) para su nueva casa le permitirá evitar costosos seguro hipotecario privado (PMI). Además, puede fortalecer su solicitud de hipoteca permanente, lo que podría ayudarlo a obtener una tasa de interés más baja y términos más favorables durante la vigencia del préstamo.

Posibles desventajas y riesgos a considerar

La conveniencia y el poder de un préstamo puente tienen su precio. Es fundamental ser consciente de estas posibles desventajas:

- Costos y tarifas más altos: Los préstamos puente son productos a corto plazo y de mayor riesgo para los prestamistas, y sus precios lo reflejan. Interest rates are typically higher than those for conventional mortgages. Además, incurrirá en tasas de originación y administrativas, que puede oscilar entre el 1% y el 3% del monto del préstamo. En un préstamo puente de $150,000, esto podría significar entre $1,500 y $4,500 en costos iniciales.

- Tensión financiera significativa: Si su casa actual no se vende tan rápido como esperaba, podría verse obligado a hacer tres pagos simultáneamente: su hipoteca anterior, su nueva hipoteca y el interés acumulado del préstamo puente. Esto puede crear una inmensa presión financiera y agotar sus ahorros.

- El riesgo máximo de incumplimiento: El préstamo está garantizado por su vivienda actual. Esto significa que si no puede vender su casa dentro del plazo del préstamo y no puede pagarlo, el prestamista tiene derecho a iniciar un procedimiento de ejecución hipotecaria. Este es el riesgo más grave y subraya la importancia de tener una estrategia de ventas realista y un colchón financiero.

- Presión para vender: Con la fecha de vencimiento del préstamo acercándose, es posible que se sienta presionado a aceptar una oferta más baja por su vivienda que la que aceptaría de otra manera. Esta urgencia puede costarle potencialmente miles de dólares en pérdida de capital.

Por último, es importante comprender que muchos préstamos puente no se rigen por el Ley de Procedimientos de Liquidación Inmobiliaria (RESPA). Esto puede significar menos protecciones al consumidor y divulgaciones menos estandarizadas en comparación con las hipotecas tradicionales. Por este motivo, asociarse con un prestamista transparente y de buena reputación es absolutamente esencial.

Calificar y asegurar su préstamo puente

Dado que los prestamistas ven los préstamos puente como un producto de mayor riesgo, los estándares de calificación son significativamente más estrictos que los de una hipoteca convencional. Para asegurar un Préstamo puente para la compra de una vivienda, debe presentar un perfil financiero sólido que asegure al prestamista su capacidad para administrar la deuda y completar con éxito ambas transacciones.

Comprender los requisitos de elegibilidad para un préstamo puente al comprar una casa

Para ser considerado un candidato fuerte, deberá demostrar una sólida salud financiera en varias áreas clave. Los prestamistas evaluarán meticulosamente:

- Puntaje de crédito: Un historial crediticio sólido no es negociable. La mayoría de los prestamistas exigen una puntuación FICO de 700 o más. Una puntuación alta indica un historial de endeudamiento confiable y reduce el riesgo percibido por el prestamista.

- Relación deuda-ingresos (DTI): Los prestamistas calcularán un DTI prospectivo que incluye sus deudas existentes más los pagos de sus hipotecas nuevas y antiguas. Para calificar, lo ideal es que su DTI total sea por debajo del 50%y muchos prestamistas prefieren que sea inferior al 43%. Esto demuestra que tiene ingresos suficientes para afrontar el aumento temporal de los gastos de vivienda.

- Valor significativo de la vivienda: Ésta es la piedra angular de un préstamo puente. You must have substantial equity built up in your current home. Los prestamistas normalmente exigen que usted retenga al menos 15% a 20% capital después de la emisión del préstamo puente, que se alinea con el límite combinado de préstamo a valor (CLTV) del 80%.

- Estado de venta de la vivienda actual: Este es un diferenciador clave entre los prestamistas. Los bancos y cooperativas de crédito tradicionales suelen exigir un acuerdo de venta no contingente firmado en su casa actual antes de que le aprueben un préstamo puente. Por el contrario, los prestamistas privados especializados como BrightBridge Realty Capital ofrecen una mayor flexibilidad y, a menudo, aprueban préstamos para viviendas que simplemente cotizan en el mercado o incluso se cotizan previamente, lo que le brinda una ventaja.

Algunos prestamistas también pueden exigirle que obtenga su nueva hipoteca permanente a través de ellos como condición para el préstamo puente. Esto se conoce como paquete de oferta y, a veces, puede agilizar el proceso, pero es aconsejable comparar sus tasas hipotecarias para asegurarse de obtener una oferta competitiva.

El proceso de solicitud y la documentación requerida

Para garantizar un proceso rápido y fluido, es fundamental tener sus documentos financieros organizados y listos. Un paquete de solicitud típico incluirá:

- Comprobante de ingresos: Talones de pago recientes, formularios W-2 de los últimos dos años y potencialmente declaraciones de impuestos.

- Verificación de activos: Extractos bancarios y extractos de cuentas de corretaje para mostrar reservas de efectivo.

- Detalles de la propiedad (hogar actual): Su estado de cuenta de hipoteca más reciente y una copia del acuerdo de cotización.

- Detalles de la propiedad (Casa nueva): Un acuerdo de compra y venta completamente ejecutado.

- Identificación personal: Licencia de conducir y número de Seguro Social.

Costos típicos, términos y dónde encontrar un prestamista

Los préstamos puente se definen por su naturaleza a corto plazo y su estructura de costes específica:

- Duración del préstamo: Los términos generalmente varían desde 90 días a 12 meses, y algunos prestamistas ofrecen la opción de extender el préstamo pagando una tarifa.

- Tasas de interés: Espere que las tasas sean más altas que las de una hipoteca fija a 30 años. A menudo están vinculados al tipo preferencial más un margen del 2% al 5%.

- Tarifas: Esté preparado para costos de cierre similares a los de una hipoteca, incluidos honorarios de originación (1-3% del préstamo), honorarios de tasación, honorarios legales y costos administrativos.

Puede encontrar préstamos puente de varias fuentes. Tu local banco o cooperativa de crédito pueden ofrecerlos, pero a menudo con requisitos estrictos y plazos más lentos. Un agente hipotecario Puede vender su solicitud a varios prestamistas, pero agrega otra capa al proceso. Para máxima velocidad y flexibilidad, prestamistas directos especializados como BrightBridge Realty Capital suelen ser la mejor opción. Como gestionamos todo el proceso internamente, desde la suscripción hasta la financiación, a menudo podemos cerrar préstamos en una sola semana, una ventaja fundamental en situaciones de licitación competitiva. Tu puedes explore nuestras soluciones flexibles de préstamos puente para ver cómo podemos ayudar.

¿Existen alternativas a un préstamo puente?

Mientras que Préstamo puente para la compra de una vivienda es una herramienta excepcionalmente poderosa para ganar en un mercado competitivo, no es la única solución para gestionar la transición entre hogares. Dependiendo de sus circunstancias financieras, tolerancia al riesgo y condiciones del mercado local, una de estas alternativas podría resultar más adecuada.

Opción de financiaciónPlazoTarifa típicaVelocidadMejor caso de usoPréstamo puenteCorto (3-12 meses)AltoRápido (Días-Semanas)Comprar antes de vender, ofertas no condicionadasLínea de crédito sobre el valor líquido de la vivienda (HELOC)GiratoriovariablesModeradoAcceso a capital para diversas necesidades, tasas más bajasPréstamo sobre el valor líquido de la viviendaFijo (5-30 años)FijoModeradoGastos grandes, únicos, pagos predeciblesPréstamo 80-10-10 (a cuestas)Largo (15-30 años)MixtoEstándarEvitar el PMI con un pequeño pago inicialPrograma de Venta-ArrendamientoCorto (Varía)De pagoRápidoCerteza de los fondos, evitando el riesgo de mercadoPréstamo personalCorto-Mediomuy altoAyuno (Días)Necesidades pequeñas y no seguras, dinero rápidoVender primero y alquilarFlexiblesN/ALentoEvitar riesgos financieros e incertidumbre en los mercados

Consideración de otras estrategias de financiación

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Esto funciona como una tarjeta de crédito garantizada por su vivienda y ofrece una línea de crédito renovable con una tasa de interés variable que generalmente es más baja que la de un préstamo puente. Sin embargo, calificar puede ser difícil ya que el prestamista debe aprobarlo para tener deuda en ambas propiedades simultáneamente. Muchos prestamistas también dudan en emitir una HELOC para una casa que ya está listada para la venta. Es una forma flexible de acceda al valor líquido de su vivienda si puede asegurarlo antes de incluir su casa en la lista.

- Préstamo sobre el valor líquido de la vivienda: Esto proporciona una suma global única de efectivo con una tasa de interés fija y pagos mensuales predecibles. Al igual que un HELOC, puede ser difícil obtenerlo una vez que su casa está en el mercado y agrega otro pago mensual a su presupuesto hasta que se venda la casa.

- Préstamo complementario 80-10-10: Esta es una estrategia para comprar la nueva casa. Implica obtener una hipoteca primaria por el 80% del valor de la vivienda, una segunda hipoteca (la “piggyback”) por el 10% y hacer un pago inicial del 10%. Esta estructura le ayuda a evitar el PMI, pero le deja con dos pagos de hipoteca a largo plazo sobre su nueva casa desde el primer día.

- Programas de venta-arrendamiento: Una alternativa moderna que ofrecen empresas como Orchard o Knock. Le proporcionan el dinero en efectivo para hacer una oferta no contingente sobre una nueva casa. En algunos modelos, le compran su antigua casa y usted la vuelve a arrendar mientras la venden en el mercado abierto. Esto ofrece velocidad y certeza, pero conlleva tarifas de servicio que pueden ser más altas que los costos del préstamo puente.

- Préstamos personales y préstamos 401(k): Estos deben considerarse últimos recursos. Los préstamos personales sin garantía tienen tasas de interés muy altas. Pedir prestado de su 401(k) puede generar impuestos y multas por retiro anticipado y, lo que es más importante, usted pierde el potencial de crecimiento compuesto de sus ahorros para la jubilación.

- Venta primero y alquiler: Ésta es la estrategia financieramente más conservadora y reacia al riesgo. Separa completamente las dos transacciones, eliminando el estrés de llevar dos viviendas. Sin embargo, requiere que usted se mude dos veces, incurra en costos de almacenamiento y potencialmente pierda la posibilidad de comprar la casa de sus sueños en un mercado que se aprecia rápidamente.

Entonces, ¿cuándo es un préstamo puente la mejor opción?Un Préstamo puente para la compra de una vivienda realmente sobresale en un mercado de vendedores competitivo donde la velocidad y la fuerza de una oferta no contingente son primordiales. Si tiene un crédito sólido, un valor sustancial en su vivienda actual y confía en una venta relativamente rápida, un préstamo puente proporciona la potencia financiera y la conveniencia logística que otras opciones no pueden igualar. Le permite actuar con decisión y asegurar su próxima casa sin los compromisos y las molestias de mudarse dos veces o hacer una oferta contingente más débil.

Preguntas frecuentes sobre préstamos puente para compradores de vivienda

Aquí encontrará respuestas detalladas a las preguntas más comunes que recibimos de clientes que están considerando comprar Préstamo puente para la compra de una vivienda.

¿Qué pasa si mi antigua casa no se vende a tiempo?

Este es el riesgo más importante y la principal preocupación de los prestatarios. Si la venta de su casa se retrasa después de la fecha de vencimiento del préstamo puente, usted aún es responsable de pagar el capital total y los intereses acumulados. Sin embargo, no te faltan opciones. Es fundamental comunicarse con su prestamista tan pronto como anticipe un retraso.

- Prórroga del préstamo: Muchos prestamistas, especialmente los especializados, cuentan con un proceso para ampliar el plazo del préstamo. Por lo general, esto implica pagar una tarifa de extensión y puede conllevar una tasa de interés ligeramente más alta, pero brinda un tiempo adicional valioso para asegurar un comprador sin tener que recurrir a una venta de liquidación.

- Refinanciación: En algunas situaciones, es posible que pueda refinanciar el préstamo puente con un préstamo más tradicional y a más largo plazo, como un préstamo con garantía hipotecaria sobre su antigua propiedad. Esto convertiría la deuda en un pago mensual manejable pero también implicaría nuevos costos de cierre y un compromiso a más largo plazo.

- Aprovechamiento de las reservas financieras: Este escenario pone de relieve por qué los prestamistas exigen que los prestatarios tengan importantes reservas de efectivo. Estos fondos actúan como un amortiguador crítico, permitiéndole cubrir los pagos y evitar verse obligado a aceptar una oferta baja por su casa solo para cumplir con la fecha límite del préstamo.

En el peor de los casos, cuando el pago no sea posible, el prestamista puede iniciar un procedimiento de ejecución hipotecaria, ya que su casa es la garantía que garantiza el préstamo. Esto subraya la importancia de una estrategia de venta conservadora y realista desde el principio.

¿Cómo se calcula el monto de un préstamo puente?

El monto del préstamo está directamente relacionado con el valor líquido de su vivienda y la tolerancia al riesgo del prestamista, que se expresa como una relación préstamo-valor combinado (CLTV). La mayoría de los prestamistas limitan el CLTV al 80%.

La fórmula es: (80% del valor de tasación de la vivienda actual) - (Saldo de su hipoteca existente) = Monto máximo potencial del préstamo puente.

Por ejemplo, digamos que su casa está valorada en $350,000 y usted debe $150,000 en su hipoteca. El prestamista primero calcularía el límite CLTV del 80%, que es $280 000 ($350 000 x 0,80). Luego restan el saldo de su hipoteca existente de ese límite: $280,000 - $150,000 = $130,000. En este caso, podría ser elegible para un préstamo puente de hasta $130,000 para usar en el pago inicial y los costos de cierre de su nueva casa.

¿Qué tan rápido puedo obtener un préstamo puente al comprar una casa?

La velocidad es una ventaja principal de un préstamo puente, pero el cronograma varía significativamente según el tipo de prestamista:

- Bancos tradicionales y cooperativas de crédito: El proceso suele ser más burocrático. La financiación puede ser desde dos a cuatro semanasy con frecuencia requieren un contrato de compra firmado en su residencia de salida, lo que puede frustrar el propósito de obtener el préstamo en primer lugar.

- Prestamistas Directos Especializados: Empresas como BrightBridge Realty Capital están construidos para la velocidad. Como prestamistas directos, controlamos todo el proceso, desde la solicitud hasta la financiación. Esta operación interna simplificada nos permite eliminar retrasos y proporcionar financiación en tan solo una semana. Esta rápida ejecución brinda a nuestros clientes una ventaja decisiva, permitiéndoles hacer ofertas con la velocidad y confianza de un comprador en efectivo.

Para facilitar un cierre rápido, esté preparado. Tenga toda su documentación (comprobantes de ingresos, declaraciones de activos, declaraciones de hipoteca y acuerdos de compra) organizada y lista para enviar con su solicitud.

¿Tengo que hacer pagos mensuales por un préstamo puente?

Normalmente, no. La estructura más común para un préstamo puente residencial implica que los intereses se acumulan durante la vigencia del préstamo y se reembolsan en un pago único junto con el capital cuando se vende la casa. Este es un beneficio importante, ya que evita la tensión financiera que supone tener que hacer malabarismos con múltiples pagos importantes de vivienda. Sin embargo, algunos prestamistas pueden ofrecer una estructura alternativa que requiere pagos mensuales de sólo intereses. Esto puede reducir el pago global final, pero agrega otra factura mensual a su presupuesto durante el período de transición. Asegúrese de aclarar la estructura de pago con su prestamista por adelantado.

¿Puedo obtener un préstamo puente con mal crédito?

Es muy difícil. Debido a que los préstamos puente suponen un mayor riesgo para los prestamistas y a menudo tienen menos protecciones regulatorias, los prestamistas ponen un gran énfasis en la calidad del prestatario. Un puntaje crediticio sólido (generalmente 700+) es casi siempre un requisito firme. Si tiene mal crédito pero un capital significativo, su principal alternativa podría ser un préstamo de dinero fuerte. Se trata de préstamos basados en activos otorgados por inversores privados con tasas de interés mucho más altas, más comisiones y plazos más cortos, y deben abordarse con extrema cautela.

¿Es un préstamo puente la medida adecuada para usted?

Después de explorar la mecánica, los beneficios y los riesgos, la pregunta fundamental sigue siendo: ¿es un Préstamo puente para la compra de una vivienda ¿Cuál es el movimiento estratégico adecuado para su situación específica? La respuesta depende de una evaluación clara de sus finanzas, su tolerancia al riesgo y las condiciones de su mercado inmobiliario local.

Un préstamo puente es una herramienta innegablemente poderosa, pero no es una solución única para todos. Para ayudarle a decidir, hágase estas preguntas críticas:

- Do I have significant equity? Necesitará al menos un 20 % del valor líquido de su vivienda actual para ser un buen candidato.

- ¿Está mi casa financiera en orden? ¿Tiene un puntaje crediticio sólido (700+), un índice DTI bajo y amplias reservas de efectivo para cubrir retrasos inesperados?

- ¿Cómo es mi mercado local? En un mercado de vendedores calientes donde las casas se venden rápidamente y las ofertas no contingentes son las reinas, un préstamo puente proporciona una gran ventaja. En un mercado de compradores lento, el riesgo de que su casa quede sin vender aumenta significativamente.

- ¿Puedo tolerar el riesgo? ¿Se siente cómodo con la presión financiera de tener dos casas y las consecuencias si su casa no se vende a tiempo?

El candidato ideal para un préstamo puente es un propietario de vivienda financieramente estable con excelente crédito, un valor líquido sustancial de la vivienda y un plan claro y realista para vender su casa actual en un mercado competitivo. Para esta persona, un préstamo puente es la clave para desbloquear la casa de sus sueños.

En BrightBridge Realty Capital, nos especializamos en ayudar a los propietarios a tomar estas decisiones complejas. Entendemos las presiones únicas de mercados dinámicos como Nueva York, Nueva York y en todo el país. Todo nuestro modelo de préstamos se basa en proporcionar Financiación rápida, flexible y transparente.. Como prestamistas directos, eliminamos la burocracia y los retrasos comunes en los bancos tradicionales, a menudo cerrando préstamos dentro de una semana para darle la ventaja ganadora.

Si está listo para explorar cómo un préstamo puente puede potenciar su próximo paso, lo invitamos a conversar con nuestro equipo. Le proporcionaremos una evaluación honesta y sin compromiso de su situación y lo ayudaremos a determinar el mejor camino a seguir.