Prestamistas de préstamos puente: cerrando la brecha en el financiamiento

Summary

Descubra cómo los prestamistas de préstamos puente ofrecen financiación inmobiliaria a corto plazo. Conozca los pros, los contras y los consejos para calificar. ¡Explore opciones de préstamos rápidos!

Prestamistas de préstamos puente desempeñan un papel crucial en el mercado inmobiliario actual, ofreciendo un salvavidas a los inversores que necesitan soluciones financieras rápidas y flexibles. Estas herramientas financieras a corto plazo están diseñadas para "cerrar" la brecha cuando se requieren fondos oportunos pero aún no existe financiamiento a largo plazo.

Esto es lo que necesita saber:

- Bridge loans provide acceso rápido al efectivo para comprar o refinanciar propiedades.

- Por lo general, se garantizan mediante el uso del capital de una propiedad existente.

- Estos préstamos suelen venir con tipos de interés más altos pero ofrece el ventaja de la velocidad y flexibilidad.

- Comúnmente utilizado para proyectos de arreglar y voltear o al hacer la transición entre hogares.

En una industria donde el tiempo puede hacer o deshacer un acuerdo de inversión, los préstamos puente se destacan como una opción vital para los profesionales de bienes raíces.

Ya sea que esté buscando remodelar una casa o cerrar la brecha mientras espera que finalice la venta de una propiedad, es clave comprender cómo los prestamistas de préstamos puente pueden ayudarlo con el financiamiento a corto plazo. Se trata de abrir oportunidades rápidamente sin la carga de un largo proceso de aprobación de préstamos.

Contenido relacionado sobre prestamistas de préstamos puente:

- prestamistas directos de préstamos puente comerciales

- servicios de préstamo directo

- financiación puente a corto plazo

¿Qué es un préstamo puente?

Un préstamo puente es un tipo de financiamiento a corto plazo que ayuda a los compradores de vivienda a "cerrar" la brecha entre comprar una casa nueva y vender la actual. También conocido como préstamo de brecha o préstamo oscilante, proporciona acceso rápido a fondos, lo que permite a los compradores actuar con rapidez en mercados inmobiliarios competitivos.

Cómo funciona

Los préstamos puente generalmente están garantizados por el valor líquido de su vivienda actual. Esto significa que puede utilizar el valor de su propiedad existente para obtener el efectivo necesario para el pago inicial de una nueva casa. Una vez que se vende su casa actual, las ganancias se utilizan para liquidar el préstamo puente. Este proceso permite a los compradores comprar una casa nueva sin esperar a que se venda la propiedad existente.

¿Por qué utilizar un préstamo puente?

Los compradores de viviendas suelen recurrir a préstamos puente en situaciones en las que necesitan actuar rápidamente, como por ejemplo:

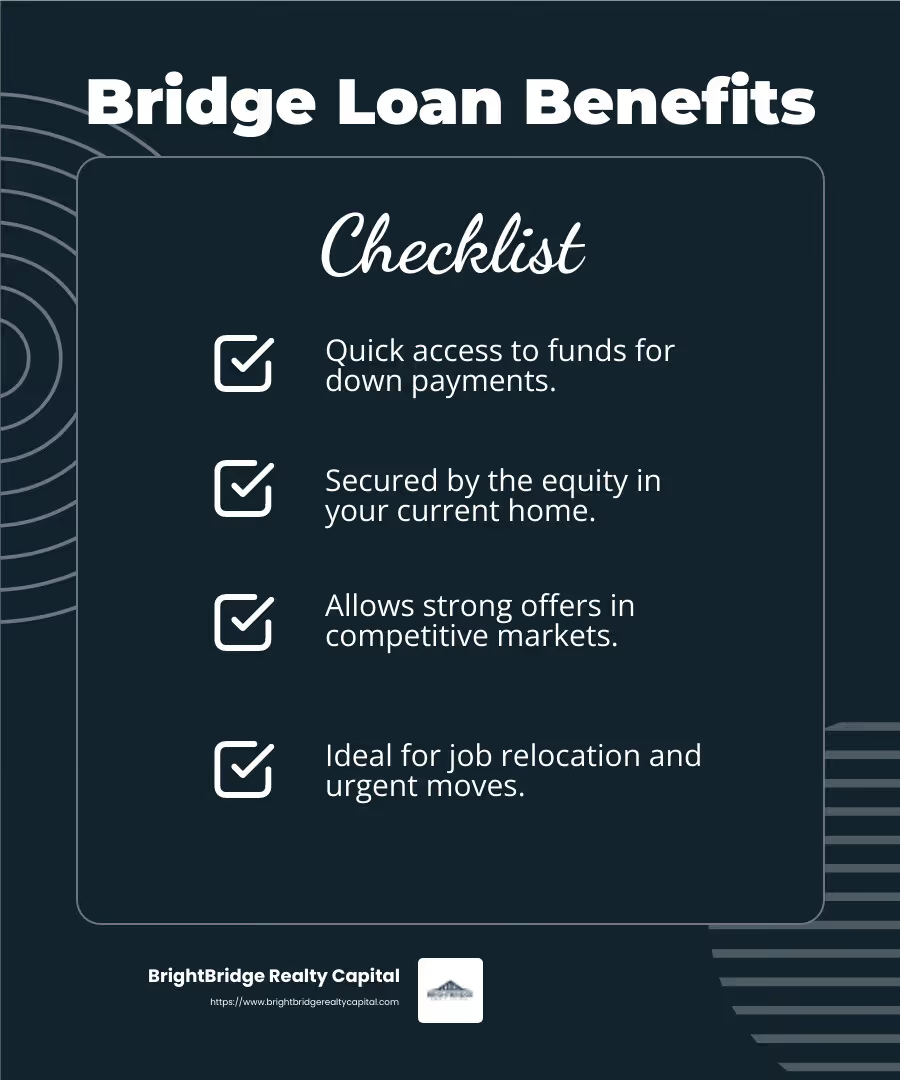

- Reubicación laboral: Cuando necesita mudarse por trabajo y no puede esperar a que se venda su casa.

- Mercados competitivos: Cuando desea hacer una oferta sólida sin una contingencia de venta.

- Mejoras de propiedad: Cuando su nuevo hogar requiere reparaciones y el financiamiento tradicional no está disponible.

Características clave

- Corto plazo: Normalmente dura de 6 meses a un año.

- Pagos de intereses únicamente: Por lo general, solo paga intereses durante el plazo del préstamo.

- Tasas de interés más altas: Las tasas suelen ser más altas que las de las hipotecas tradicionales debido a su naturaleza a corto plazo.

Consideraciones

Si bien los préstamos puente ofrecen flexibilidad, tienen tasas de interés más altas y requieren que usted administre dos préstamos temporalmente. Es fundamental tener un plan sólido para vender su casa actual para evitar tensiones financieras.

Cómo funcionan los préstamos puente

Los préstamos puente son una herramienta financiera única que aprovecha la patrimonio en su hogar actual. Esto patrimonio actúa como garantía, permitiéndole asegurar fondos para un pago inicial en una casa nueva antes de vender la existente. Esto es particularmente útil en mercados inmobiliarios en rápida evolución donde el momento oportuno es crucial.

Equidad y pago inicial

El valor líquido de su vivienda es la diferencia entre su valor de mercado actual y el monto que debe por su hipoteca. Los préstamos puente generalmente le permiten pedir prestado hasta el 85% de este valor, lo que le proporciona fondos sustanciales para el pago inicial de su nueva casa.

Por ejemplo, si su casa está valorada en $400,000 y debe $200,000 en su hipoteca, tiene $200,000 en capital. Un préstamo puente podría permitirle acceder hasta $170,000 (85% de su capital) para la compra de su nueva casa.

Pagos de intereses únicamente

Una de las características más destacadas de los préstamos puente es la pagos únicamente de intereses durante el plazo del préstamo. Esto significa que solo paga los intereses del préstamo cada mes, no el capital. Esto puede reducir significativamente sus pagos mensuales mientras espera que se venda su casa actual.

Por ejemplo, si obtiene un préstamo puente con una tasa de interés del 9% sobre $100,000, su pago mensual sería de aproximadamente $750, cubriendo solo el interés. Esta configuración alivia la presión financiera, permitiéndole concentrarse en vender su casa sin la carga de los pagos completos del préstamo.

El proceso

Así es como funciona un préstamo puente típico:

- Aplicación: Solicita el préstamo utilizando el valor líquido de su vivienda como garantía.

- Aprobación: Una vez aprobado, recibirá fondos para utilizar como pago inicial para una nueva casa.

- Fase de sólo intereses: Durante el plazo del préstamo, usted realiza pagos únicamente de intereses.

- Reembolso: Cuando se vende su casa actual, las ganancias se utilizan para liquidar el préstamo puente.

Consideraciones importantes

While bridge loans offer flexibility and quick access to funds, they come with higher interest rates than traditional mortgages. Es crucial tener una estrategia de salida clara, generalmente la venta de su casa actual, para evitar tensiones financieras a largo plazo.

Pros y contras de los préstamos puente

Los préstamos puente pueden cambiar las reglas del juego para los compradores de vivienda que buscan controlar las difíciles aguas de comprar una casa nueva antes de vender la actual. Sin embargo, como cualquier producto financiero, vienen con su propio conjunto de ventajas y desventajas.

Ventajas

- Acceso rápido a los fondos: Los préstamos puente brindan acceso inmediato a efectivo, lo que le permite asegurar una nueva casa rápidamente en un mercado competitivo. Esta velocidad es crucial cuando te enfrentas a otros compradores.

- Contingencia de no venta: Puede hacer una oferta por una casa nueva sin la contingencia de vender primero su casa actual. Esto hace que su oferta sea más atractiva para los vendedores.

- Pagos de intereses únicamente: Durante el plazo del préstamo, solo paga los intereses, lo que puede aliviar su carga financiera hasta que se venda su casa actual.

- Flexibilidad: Estos préstamos ofrecen flexibilidad en los plazos, lo que le permite mudarse a su nueva casa según su cronograma sin apresurar la venta de su propiedad existente.

Desventajas

- Tasas de interés altas: Una de las mayores desventajas es el altas tasas de interés. Los préstamos puente suelen tener tasas más altas que las hipotecas tradicionales porque son a corto plazo y los prestamistas los consideran más riesgosos.

- Requisitos de equidad: Los prestamistas a menudo exigen un valor líquido sustancial en su vivienda actual. Es posible que necesite al menos un 20 % del capital, aunque algunos prestamistas pueden aceptar menos.

- Pagos duales: Si su casa no se vende rápidamente, podría verse obligado a realizar pagos tanto de sus hipotecas antiguas como de las nuevas, lo que puede suponer una carga financiera.

- Riesgo de no vender: Siempre existe el riesgo de que su casa actual no se venda tan rápido como se esperaba. Esto podría generar dificultades financieras, especialmente si depende de la venta para liquidar el préstamo puente.

Sopesando los pros y los contras

Antes de decidirse por un préstamo puente, es fundamental sopesar cuidadosamente estos pros y contras. Evalúe su situación financiera, las condiciones del mercado inmobiliario y su capacidad para gestionar riesgos potenciales. Un préstamo puente puede ofrecer un salvavidas en las circunstancias adecuadas, pero tenga un plan de pago sólido para evitar problemas a largo plazo.

Prestamistas de préstamos puente

Al considerar un préstamo puente, es importante comprender el papel de prestamistas de préstamos puente y los criterios que utilizan para evaluar a los prestatarios potenciales. Tres factores clave desempeñan un papel importante: la relación préstamo-valor, la puntuación crediticia y la relación deuda-ingresos.

Relación préstamo-valor

La relación préstamo-valor (LTV) es crucial para los prestamistas de préstamos puente. Esta relación compara el monto del préstamo con el valor de tasación de la propiedad. La mayoría de los prestamistas prefieren una relación LTV del 80% o menos, lo que significa que debe tener al menos un 20% del valor líquido de su vivienda. Algunos prestamistas pueden permitir hasta un 85% de LTV, lo que le brinda un poco más de flexibilidad.

Puntaje de crédito

A menudo es necesario un buen puntaje crediticio para obtener un préstamo puente. Los prestamistas suelen buscar puntuaciones de 680 o más. Una puntuación más alta no sólo mejora sus posibilidades de aprobación, sino que también puede ayudarle a obtener mejores tasas de interés. Por ejemplo, un cliente con un puntaje crediticio superior a 680 podría encontrar prestamistas más dispuestos a ofrecer condiciones competitivas.

Relación deuda-ingresos

La relación deuda-ingresos (DTI) es otro factor crítico. Esta relación mide los pagos mensuales de su deuda con respecto a sus ingresos. Los prestamistas prefieren un índice DTI más bajo, ya que indica que tiene un nivel manejable de deuda en relación con sus ingresos. Un índice DTI más bajo puede convertirlo en un candidato más atractivo para un préstamo puente, ya que sugiere que puede manejar deudas adicionales sin tensiones financieras.

Comprender estos factores puede ayudarlo a prepararse mejor para el proceso de solicitud de préstamo puente. Al concentrarse en mejorar su puntaje crediticio, mantener un índice DTI razonable y garantizar suficiente capital en su propiedad, puede aumentar sus posibilidades de obtener términos favorables con prestamistas de préstamos puente.

Preguntas frecuentes sobre prestamistas de préstamos puente

¿Cuáles son las tasas de interés típicas de los préstamos puente?

Los préstamos puente pueden tener tasas de interés más altas en comparación con los préstamos tradicionales. Normalmente, estas tarifas oscilan entre 6% y 12%. Esto se debe a que los préstamos puente son a corto plazo y conllevan mayores riesgos para los prestamistas. La expectativa es que los prestatarios vendan su casa existente rápidamente, pero esto no siempre está garantizado. Como tal, los prestamistas cobran tasas más altas para compensar estos riesgos.

¿Cómo califico para un préstamo puente?

Para calificar para un préstamo puente, hay algunos criterios clave que debe cumplir:

- Historial de crédito: Un puntaje crediticio sólido es esencial. Los prestamistas suelen buscar puntuaciones de 680 o superior. Un buen historial crediticio demuestra a los prestamistas que usted es confiable para pagar las deudas.

- Valor de la vivienda: Debe tener suficiente valor líquido en su vivienda actual. La mayoría de los prestamistas exigen al menos 20% de capital, aunque algunos podrían permitir un poco más de flexibilidad, hasta 85 % de relación préstamo-valor (LTV). Este capital actúa como garantía del préstamo.

- Relación deuda-ingresos: Un ratio DTI bajo es favorable. Esto indica que tiene un nivel manejable de deuda en comparación con sus ingresos, lo que lo convierte en una apuesta más segura para los prestamistas.

¿Cuáles son las alternativas a los préstamos puente?

Si un préstamo puente no parece ser la opción adecuada, existen alternativas:

- Préstamo sobre el valor líquido de la vivienda: Esta es una segunda hipoteca sobre su casa, que le permite pedir prestada una suma global basada en el valor líquido que ha acumulado. Las tasas de interés son generalmente más bajas que las de los préstamos puente.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Esta opción proporciona una línea de crédito renovable basada en el valor líquido de su vivienda. Puede retirar fondos según sea necesario, de forma similar a una tarjeta de crédito. Sin embargo, no todos los prestamistas ofrecen HELOC a los prestatarios que planean vender sus casas.

Estas alternativas pueden ofrecer tasas de interés más bajas y términos diferentes, por lo que vale la pena considerarlas si un préstamo puente no satisface sus necesidades.

Conclusión

En BrightBridge Realty Capital, nos enorgullecemos de ofrecer soluciones financieras personalizadas que satisfacen las diversas necesidades de los inversores inmobiliarios. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestros préstamos puente están diseñados para brindarle la flexibilidad financiera que necesita para aprovechar las oportunidades rápidamente.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que en el competitivo mundo de los bienes raíces, el tiempo lo es todo. Es por eso que optimizamos nuestros procesos para garantizar que pueda cerrar acuerdos con frecuencia en una semana. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y una experiencia perfecta de principio a fin.

Nuestro servicio a nivel nacional significa que estamos listos para ayudarlo dondequiera que lo lleve su viaje de inversión. Al elegir BrightBridge Realty Capital, se asocia con un equipo dedicado a respaldar su éxito con financiación personalizada que cumpla con sus objetivos únicos.

¿Está listo para obtener más información sobre cómo podemos respaldar sus objetivos inmobiliarios? Explore nuestras soluciones de préstamos personalizados ¡Y vea cómo podemos ayudarlo a cerrar la brecha en sus necesidades financieras hoy!