Conéctese con Capital: prestamistas de préstamos puente Premier en el Empire State

Summary

Asegure capital rápido para bienes raíces en Nueva York con los principales prestamistas de préstamos puente de Nueva York. Explore tarifas, términos y cómo calificar para financiamiento rápido.

Por qué la velocidad y la flexibilidad definen el financiamiento inmobiliario en Nueva York

En el mundo hipercompetitivo y acelerado del sector inmobiliario de Nueva York, las oportunidades no solo llaman a la puerta; parpadea por un momento fugaz antes de desaparecer. Para los inversores dispuestos a aprovechar estos momentos, la financiación tradicional suele ser un fracaso. Aquí es donde prestamistas de préstamos puente Nueva York convertirse en socios estratégicos indispensables. Proporcionan el financiamiento crítico a corto plazo que permite a los inversionistas inmobiliarios moverse con la velocidad y decisión de un comprador en efectivo en uno de los mercados más exigentes del mundo. Estos prestamistas especializados ofrecen un salvavidas de capital, con capacidades de financiación que van desde De 1 millón de dólares a más de 75 millones de dólares, estructurado con plazos flexibles de 1 a 3 años. Lo más importante es que pueden ejecutar con una velocidad impresionante, cerrando acuerdos complejos en tan solo 24 horas a 2 semanas—un plazo simplemente inimaginable para los bancos convencionales, que a menudo requieren de 60 a 90 días, si no más.

Estadísticas clave del mercado (segundo trimestre de 2025):

- Tipo de interés medio: 11,16%

- Importe medio del préstamo: $1.002.575

- LTV promedio: 59%

- Tarifa de originación promedio: 2,5 puntos

El ecosistema inmobiliario de Nueva York opera a una velocidad que no deja lugar a dudas. Cuando una propiedad multifamiliar de primer nivel en Brooklyn o un espacio comercial de valor agregado en Queens llega al mercado, a menudo se desencadena una guerra de ofertas en la que los vendedores favorecen abrumadoramente las ofertas que vienen con la certeza de un cierre rápido. Los inversores que están atados al proceso lento y burocrático de un banco tradicional se encuentran inmediatamente en desventaja. Los préstamos puente resuelven directamente este problema. Al proporcionar financiación a corto plazo garantizada principalmente por el propio activo inmobiliario, permiten a los prestatarios presentar lo que en realidad es una oferta en efectivo. Esto les permite adquirir la propiedad rápidamente mientras organizan una financiación permanente a largo plazo, ejecutan un plan de renovación o estabilizan el activo para una venta rentable. La profunda dependencia del mercado de este mecanismo de financiación no es sólo anecdótica; está respaldado por datos concretos. Solo en el cuarto trimestre de 2024, se estima que 770 millones de dólares en préstamos puente fueron financiados en todo el estado de Nueva York. Al ampliar el alcance al área metropolitana más amplia de Nueva York-Newark-Jersey City, esa cifra aumentó a más de 1.170 millones de dólares en volumen. Esta asombrosa actividad subraya el papel fundamental y crítico que desempeñan los ágiles prestamistas puente para mantener en marcha los engranajes del mercado inmobiliario de Nueva York.

La principal diferencia filosófica entre los prestamistas puente y los bancos tradicionales es su enfoque de la evaluación de riesgos. Los prestamistas convencionales se centran en el prestatario y otorgan un peso inmenso a los ingresos históricos, los formularios W-2, las declaraciones de impuestos y los puntajes de crédito personal. Este análisis retrospectivo a menudo no tiene en cuenta el potencial futuro de un proyecto inmobiliario. En marcado contraste, prestamistas de préstamos puente Nueva York los inversores prefieren estar centrados en los activos. Priorizan el valor intrínseco de la propiedad: su ubicación, condición y, lo más importante, su valor posterior a la reparación o estabilización (ARV). Este enfoque prospectivo y basado en activos permite una suscripción significativamente más rápida y una mayor probabilidad de aprobación de acuerdos que los prestamistas convencionales, con sus rígidas listas de verificación, probablemente rechazarían. Para cualquier transacción urgente, desde un intercambio 1031 con una fecha límite inminente hasta una adquisición de cartera que requiere ejecución inmediata, la certeza del cierre es primordial. Los préstamos puente brindan esa certeza, lo que los convierte en la solución ideal y, a menudo, la única solución viable para inversores inteligentes.

Como directo prestamistas de préstamos puente Nueva York Los inversores han llegado a confiar, BrightBridge Realty Capital se basa en la velocidad, la transparencia y la experiencia. Nos especializamos en asegurar soluciones financieras personalizadas para una amplia gama de proyectos, desde sencillas propiedades residenciales de reparación y conversión hasta complejas adquisiciones comerciales multimillonarias. Nuestro enfoque singular es comprender la visión y el plan de negocios del inversionista, y luego combinarlos rápidamente con la solución crediticia precisa necesaria para capitalizar las oportunidades sin las costosas demoras inherentes a las finanzas tradicionales.

Comprender el panorama del mercado de préstamos puente de Nueva York

La cartera de bienes raíces de Nueva York es un tapiz de inmensa diversidad y valor, que abarca desde los icónicos rascacielos de Manhattan y los extensos almacenes industriales en los distritos exteriores hasta las lujosas propiedades de los Hamptons y las históricas casas de piedra rojiza en Brooklyn. Esta complejidad crea desafíos financieros únicos que los bancos tradicionales y de lento movimiento no están preparados para manejar. Es precisamente esta brecha la que prestamistas de préstamos puente Nueva York los inversores confían en haber sido llenados por expertos, convirtiéndose en una parte vital e integrada de la maquinaria del mercado. Para cualquier inversor que busque competir eficazmente en este entorno de alto riesgo, un conocimiento profundo de los parámetros, los costos y la dinámica del mercado típicos de los préstamos no sólo es beneficioso: es esencial para la supervivencia y el éxito.

Términos, tasas y tarifas típicos de préstamos en Nueva York

Si bien cada préstamo puente se adapta a un proyecto específico, un conjunto claro de patrones y puntos de referencia define el mercado de Nueva York. Según datos completos del segundo trimestre de 2025, el promedio tipos de interés para los préstamos puente rondan 11,16%. Esta tasa puede fluctuar según la clase de activo, y las propiedades de inversión residencial a menudo obtienen tasas ligeramente más bajas, con un promedio de aproximadamente 10,02%, debido a la percepción de menor riesgo y mayor liquidez. La mayoría de estas tarifas no son fijas; ellos son flotante (basado en SOFR), lo que significa que están vinculados a la tasa de financiación garantizada a un día y se ajustan periódicamente según las condiciones más amplias del mercado. Los prestatarios inteligentes a menudo negocian límites a las tasas de interés para mitigar el riesgo de fuertes movimientos alcistas en un clima económico volátil.

El importe medio del préstamo en el segundo trimestre de 2025 se situó en $1.002.575, pero esta cifra simplemente representa el punto medio de un espectro increíblemente amplio. Los prestamistas acreditados pueden financiar fácilmente proyectos más pequeños de reparación y conversión a partir de alrededor de 1 millón de dólares, y al mismo tiempo tienen la capacidad de suscribir acuerdos comerciales sustanciales que superen el 75 millones de dólares. Tarifas de originación, comúnmente conocidos como "puntos", son un componente estándar del costo del préstamo. Estas tarifas, que cubren los costos administrativos, de procesamiento y de suscripción del prestamista, generalmente rondan el 2,5 puntos (o 2,5% del monto total del préstamo). Para transacciones comerciales más importantes y de calidad institucional, estas tarifas a veces pueden negociarse a la baja.

El promedio Relación préstamo-valor (LTV) fue grabado en 59%. Sin embargo, este es un promedio conservador. Para el activo adecuado con un plan de negocio sólido, muchos prestamistas están dispuestos a ampliar la financiación hasta 80% LTV o, en el caso de proyectos de construcción y de valor añadido, hasta 85 % de relación préstamo-costo (LTC). El LTV o LTC final ofrecido depende de una matriz de factores, incluida la ubicación de la propiedad, la clase de activo, la experiencia del prestatario y la claridad y viabilidad de la estrategia de salida propuesta. Los préstamos puente son, por definición, soluciones a corto plazo, con condiciones típicas de 1 a 3 años, aunque algunos programas ofrecen opciones de extensión de hasta cinco años. Un beneficio estructural clave es que los prestatarios casi siempre obtienen pagos únicamente de intereses durante el plazo del préstamo. Esto mantiene bajos los costos de mantenimiento mensuales, preservando el capital para renovaciones, esfuerzos de arrendamiento y otras actividades de valor agregado. Esta estructura proporciona un respiro crítico para que los inversores ejecuten su plan de negocios sin la inmensa presión de amortizar los pagos del principal.

Tendencias recientes del mercado y volumen

El mercado de préstamos puente de Nueva York no sólo está activo; es excepcionalmente robusto y en crecimiento. En Solo el cuarto trimestre de 2024, los prestamistas privados inyectaron aproximadamente 770 millones de dólares en financiación de préstamos puente en todo el estado. Esta cifra demuestra una notable coherencia con los trimestres anteriores, lo que indica una demanda estable y sostenida. El más amplio Área metropolitana de Nueva York-Newark-Jersey registró un volumen aún más impresionante, con más de 1.170 millones de dólares en préstamos puente financiados durante el mismo período. Esto pone de relieve la inmensa escala de la región y su profunda dependencia de soluciones de financiación no bancarias, rápidas y flexibles para facilitar las transacciones.

Estas cifras son un reflejo directo del valor del mercado inmobiliario subyacente. Con el mercado inmobiliario total de Nueva York valorado en más 3,51 billones de dólares, sigue siendo uno de los mercados inmobiliarios más valiosos y buscados del mundo. A pesar de las fluctuantes condiciones económicas, la demanda de los compradores sigue siendo fuerte y la competencia por activos de calidad es consistentemente feroz, particularmente dentro de los cinco distritos de la ciudad de Nueva York. Este entorno de altos valores inmobiliarios, flujo constante de transacciones e intensa competencia garantiza que el papel de prestamistas de préstamos puente Nueva York con el que se asocien los inversores seguirá siendo absolutamente esencial. Los datos son inequívocos: los préstamos puente no son un producto de nicho, sino una herramienta de financiación fundamental y convencional para lograr el éxito en el dinámico panorama inmobiliario de Nueva York.

Cómo calificar para un préstamo puente en Nueva York

Obtener un préstamo puente en Nueva York es un viaje fundamentalmente diferente en comparación con navegar por los rígidos pasillos de un banco tradicional. La filosofía de prestamistas de préstamos puente Nueva York está centrado en los activos, lo que significa que priorizan el potencial de la propiedad y la viabilidad de su plan de proyecto sobre su historial de ingresos personales o declaraciones de impuestos. Este enfoque progresista y orientado a los negocios abre oportunidades para un amplio espectro de inversores inmobiliarios que podrían pasar desapercibidos en los modelos de suscripción convencionales.

Requisitos clave de elegibilidad para prestatarios

Si bien los prestamistas puente son conocidos por su flexibilidad, su proceso de aprobación todavía se basa en una evaluación exhaustiva de los fundamentos clave. Comprender estos criterios es el primer paso hacia una solicitud exitosa.

- La Propiedad: El sector inmobiliario es la estrella del espectáculo. Sirve como garantía principal, por lo que sus atributos se analizan por encima de todo. Los prestamistas analizan su ubicación, condición actual, zonificación, accesibilidad y, lo más importante, su valor futuro potencial después de mejoras o estabilización. Una propiedad bien ubicada con un claro potencial de valor añadido es la piedra angular de una solicitud sólida.

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): Los prestamistas operan dentro de umbrales de riesgo específicos y normalmente ofrecen LTV que van desde un nivel conservador 59% a un 85% más agresivo caso por caso. Esta relación crea un colchón de capital protector para el prestamista. Una solicitud de LTV más baja (lo que significa que el prestatario aporta más capital) puede dar lugar a condiciones más favorables. Para proyectos de construcción o renovaciones importantes, los prestamistas suelen utilizar LTC, que incluye tanto el precio de compra como el presupuesto de renovación, para determinar el monto del préstamo.

- Experiencia: Un historial demostrado de finalización exitosa de proyectos similares es muy ventajoso. Le da confianza al prestamista en su capacidad para ejecutar el plan de negocios. Sin embargo, la falta de experiencia no siempre es un factor decisivo. Quien invierte por primera vez a menudo puede superar esto presentando un acuerdo excepcionalmente bien estructurado, asociándose con un contratista o gerente de proyecto experimentado y teniendo un plan de salida a prueba de balas.

- Solidez financiera y liquidez: Si bien los prestamistas no se fijan en los ingresos del formulario W-2, sí deben verificar que usted tenga suficiente liquidez. Esto significa tener suficiente efectivo disponible para cubrir el pago inicial, los costos de cierre y, lo que es más importante, los pagos mensuales de intereses únicamente durante el plazo del préstamo, además de un fondo de contingencia para costos inesperados. Los prestamistas normalmente quieren ver extractos bancarios o pruebas de fondos que demuestren esta capacidad.

- Garantías Personales (PG): Para la mayoría de los préstamos de dinero privados, una garantía personal es estándar. Este es un compromiso legal del prestatario de pagar el préstamo incluso si la venta o refinanciamiento de la propiedad no cubre el monto total. Si bien algunos programas comerciales para patrocinadores muy fuertes y acuerdos de LTV bajo pueden ofrecer opciones sin recurso (donde la propiedad es la única fuente de pago), los prestatarios generalmente deben esperar proporcionar un PG.

Por encima de todo, el elemento más importante es un plan claro, lógico y realista para pagar el préstamo a corto plazo.

La importancia de una estrategia de salida sólida

Los préstamos puente son, por su naturaleza, un "puente" financiero temporal hacia una solución más permanente. Por lo tanto, su estrategia de salida no es sólo una parte de su solicitud; es el pilar central sobre el que descansa todo el acuerdo. Los prestamistas deben tener absoluta confianza en su plan para pagarles. Un plan vago o demasiado optimista es el camino más rápido hacia el rechazo. Las dos estrategias de salida más comunes y aceptadas son:

- Refinanciación a Deuda Permanente: Esta es la salida preferida para los inversores que pretenden mantener la propiedad a largo plazo, como por ejemplo en alquiler. La estrategia implica utilizar el préstamo puente para adquirir y renovar o estabilizar la propiedad (por ejemplo, alquilando unidades desocupadas). Una vez que el valor de la propiedad ha aumentado y su flujo de caja es estable, el inversor califica para una hipoteca convencional a largo plazo o DSCR (índice de cobertura del servicio de la deuda) a una tasa de interés más baja, cuyos ingresos se utilizan para liquidar el préstamo puente en su totalidad.

- Vender la propiedad: Ésta es la salida clásica para los inversores que se fijan y revierten. El plan es utilizar el préstamo puente para comprar y renovar una propiedad y luego venderla en el mercado abierto para obtener ganancias. Un plan de salida sólido de este tipo incluirá comparables de mercado detallados (comps) que justifiquen el precio de venta proyectado, un presupuesto y un cronograma de renovación realistas y una estrategia de marketing clara. El producto de la venta se utiliza para reembolsar el préstamo puente y el saldo restante constituye el beneficio del inversor.

Una estrategia de salida bien articulada, respaldada por datos, análisis de mercado y proyecciones financieras realistas, es la principal herramienta del prestamista para mitigar el riesgo e influirá en gran medida en la estructura, la tasa y los términos del préstamo.

El proceso de suscripción y evaluación de riesgos

La suscripción de un préstamo puente es una clase magistral de eficiencia, diseñada para ser rápida pero sin sacrificar la minuciosidad. Todo el proceso está impulsado por un evaluación basada en activos. Se contrata a un tasador independiente para determinar tanto el valor actual "tal cual" de la propiedad como su "valor después de la reparación" proyectado (ARV). Simultáneamente, una compañía de títulos realiza una búsqueda exhaustiva para garantizar que la propiedad tenga un título claro, libre de gravámenes o gravámenes. Experimentado prestamistas de préstamos puente Nueva York tiene para ofrecer especializarse en sortear cuestiones complejas de títulos, variaciones de zonificación y otros obstáculos transaccionales que a menudo hacen que los bancos tradicionales abandonen un acuerdo.

Más allá de la propiedad en sí, los prestamistas realizan una evaluación de riesgos integral. Revisarán su currículum o historial inmobiliario, evaluarán la solidez de su equipo (contratistas, administradores de propiedades, corredores) y evaluarán su capacidad operativa para gestionar el proyecto. El prestamista analiza su plan de negocios para determinar la coherencia lógica, examina la precisión de su presupuesto de renovación y considera las tendencias del mercado local que podrían afectar su salida. El objetivo final es estructurar un préstamo que beneficie tanto al prestatario como al prestamista. Cuando la propiedad tiene un valor demostrable y la estrategia de salida es sólida y está bien respaldada, las aprobaciones pueden ocurrir en cuestión de días, y no en la terrible experiencia de meses asociada con los préstamos convencionales.

Navegando entre los prestamistas de préstamos puente en Nueva York

En el ámbito inmobiliario de Nueva York, en el que hay mucho en juego y en el que el tiempo es urgente, seleccionar el socio financiero adecuado es tan fundamental como seleccionar la propiedad adecuada. Una elección equivocada puede provocar retrasos fatales, oportunidades perdidas y acuerdos fracasados. Comprender el panorama de los prestamistas disponibles e identificar quién es el más adecuado para su proyecto específico es la clave para lograr el éxito y construir un negocio de inversión inmobiliaria escalable.

Prestamistas privados directos y sus ventajas

Cuando cada segundo cuenta y la certeza de la ejecución no es negociable, los prestamistas privados directos emergen como el aliado más poderoso de un inversor. Estos prestamistas, como BrightBridge Realty Capital, operan utilizando su propio capital discrecional. Esta distinción crucial significa que tienen control total sobre el proceso de suscripción y toma de decisiones, lo que les permite eliminar las capas de burocracia y trámites burocráticos que plagan a los bancos tradicionales e incluso a algunos fondos de deuda.

La velocidad es la ventaja principal y más celebrada. Debido a que las decisiones se toman internamente, los prestamistas directos pueden analizar, aprobar y financiar acuerdos en un plazo de 24 horas a 2 semanas. Esta velocidad permite a los inversores competir cara a cara con compradores que pagan exclusivamente en efectivo, haciendo con confianza ofertas agresivas sobre propiedades deseables sabiendo que su financiación está segura. Esta velocidad es la diferencia entre ganar un trato y leerlo más tarde.

La flexibilidad ocupa el segundo lugar. Los prestamistas directos no están sujetos a las rígidas y únicas cajas de suscripción de las finanzas convencionales. Tienen la capacidad de personalizar los términos del préstamo para adaptarlos a las circunstancias únicas de un proyecto. Pueden estructurar creativamente préstamos para propiedades no convencionales (como edificios de uso mixto con un alto nivel de desocupación, terrenos en espera de títulos o propiedades con defectos menores en el título) que la mayoría de los bancos rechazarían de inmediato. Debido a que la suscripción se centra fundamentalmente en los activos, se minimiza la necesidad de una documentación financiera personal extensa. Si bien las tasas de interés de los préstamos puente son más altas que las de una hipoteca convencional a 30 años, esta prima es una compensación calculada por una velocidad, flexibilidad y casi certeza de cierre incomparables. Cuando el valor de la propiedad es evidente y la estrategia de salida es lógica, un prestamista privado directo casi siempre puede encontrar un camino hacia la aprobación.

Tipos de propiedad comunes y áreas de préstamo para prestamistas de préstamos puente Nueva York

La versatilidad de prestamistas de préstamos puente Nueva York es una de sus mayores fortalezas. Son independientes de la clase de activos y poseen la experiencia para financiar casi cualquier tipo de bienes raíces en todo el estado. Los activos populares para la financiación puente incluyen:

- Edificios multifamiliares y de uso mixto: Desde adquirir una casa de piedra rojiza de 4 unidades en Park Slope para renovarla hasta estabilizar un complejo de apartamentos de 100 unidades en Westchester, los préstamos puente son perfectos para capturar valor en el mercado de alquiler residencial.

- Viviendas unifamiliares de lujo: Se utiliza ampliamente para proyectos de reparación y inversión de alto nivel en áreas prósperas o para adquirir una propiedad para uso personal antes de que se cierre la venta pendiente de una residencia actual.

- Espacios comerciales y de oficinas: Ideal para comprar una propiedad comercial desocupada o parcialmente alquilada, lo que le permite al inversionista tiempo y capital para ejecutar una estrategia de arrendamiento y estabilizar el flujo de caja antes de buscar financiamiento permanente.

- Adquisiciones de Terrenos y Nuevas Construcciones: Los préstamos puente se pueden utilizar para adquirir terrenos en bruto o para proporcionar financiación inicial para proyectos de construcción desde cero, cerrando la brecha hasta que se obtenga un préstamo de construcción más grande.

- Propiedades industriales y de almacén: Con el auge del comercio electrónico, la financiación para centros de distribución de última milla y espacio de almacenamiento tiene una gran demanda, y los prestamistas puente pueden actuar rápidamente para asegurar estos activos.

- Propiedades especializadas: Esto incluye todo, desde instalaciones de almacenamiento y activos hoteleros (hoteles/moteles) hasta edificios de consultorios médicos, lo que demuestra la capacidad del prestamista para suscribir modelos comerciales únicos.

Geográficamente, la actividad crediticia está concentrada pero extendida. Ciudad de Nueva York y sus cinco distritos, naturalmente, registran el mayor volumen de transacciones. Sin embargo, Isla Larga, incluido el mercado de ultralujo de los Hamptons, y los ricos Condado de Westchester También hay mercados extremadamente sólidos para los préstamos puente. Como prestamista a nivel nacional, BrightBridge Realty Capital tiene una amplia experiencia y financia activamente proyectos en todas estas regiones de Nueva York con el mismo compromiso de estructuración rápida y flexible.

Trabajar con corredores e intermediarios

Para los agentes hipotecarios y los intermediarios inmobiliarios, una relación sólida y confiable con un prestamista directo es la piedra angular de su negocio. Los prestamistas acreditados reconocen el inmenso valor que aportan los corredores y están comprometidos a proteger su función y comisión en cada transacción. Envíos de corredores son un canal vital para el flujo de transacciones de alta calidad, y los prestamistas fomentan estas relaciones ofreciendo transparencia, retroalimentación rápida e inquebrantable protección de comisiones como práctica habitual. No vemos a los corredores como intermediarios, sino como socios esenciales que ayudan a conectar a los prestatarios calificados con las soluciones financieras adecuadas.

Su experiencia como corredor agiliza todo el proceso de préstamo. Al investigar adecuadamente al prestatario, reunir la documentación necesaria por adelantado y presentar un resumen claro y conciso del préstamo, se reduce significativamente el intercambio, lo que acelera el cronograma desde la solicitud hasta el cierre. Crear una red confiable de prestamistas directos es una prioridad para cualquier corredor serio, ya que garantiza que pueda brindar financiamiento rápido y confiable a sus clientes, mejorando así su reputación y fomentando la repetición de negocios. El objetivo compartido es siempre el mismo: conseguir que el acuerdo se financie en condiciones sensatas y con la máxima eficiencia.

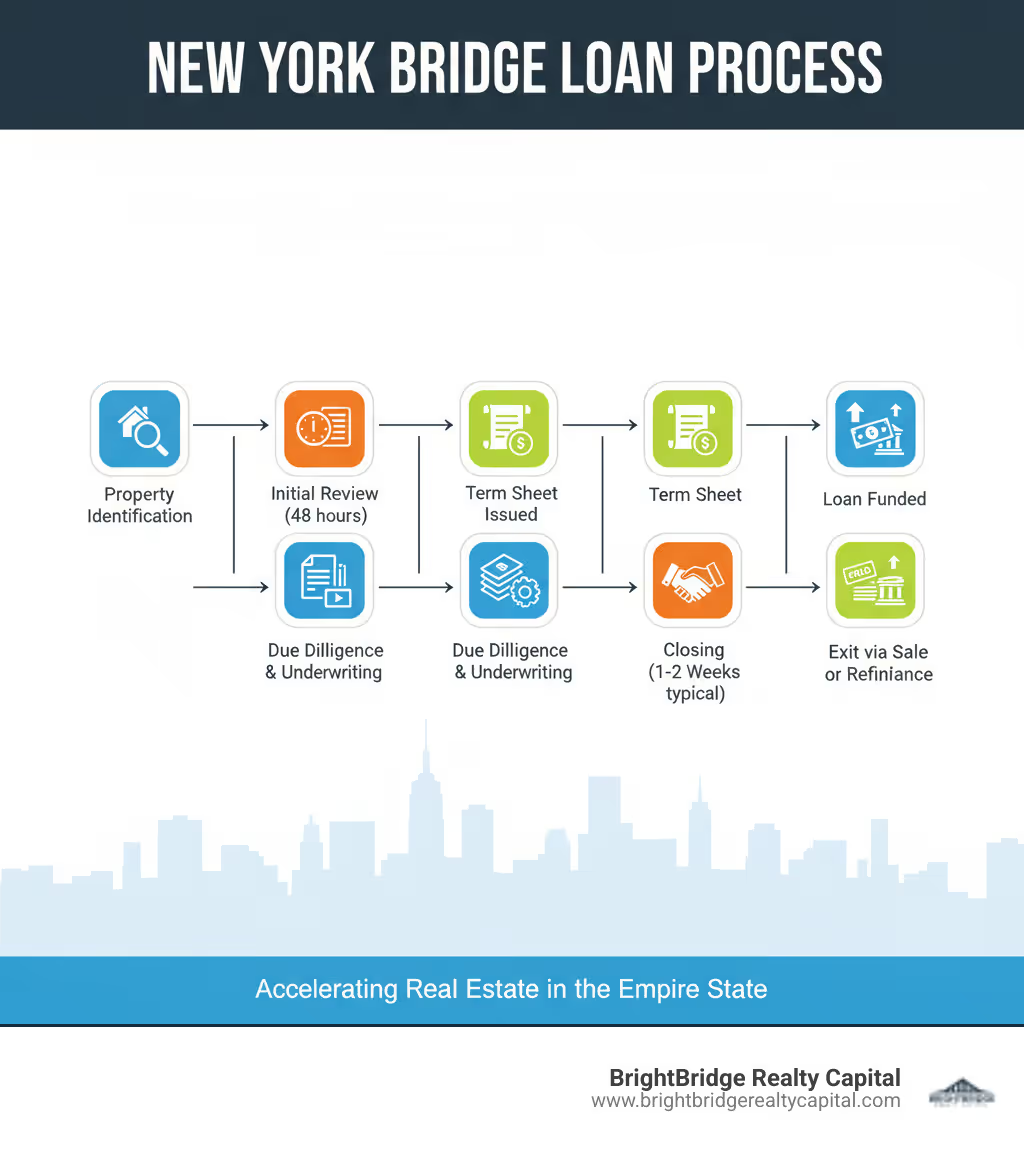

El proceso del préstamo puente desde la solicitud hasta el cierre

En el exigente mercado inmobiliario de Nueva York, el tiempo es el bien más valioso y perecedero. El proceso de préstamo puente está diseñado desde cero para respetar esta realidad, ofreciendo un camino ágil, transparente y rápido desde la solicitud hasta la financiación. A diferencia de la experiencia laberíntica y a menudo frustrante de los préstamos bancarios tradicionales, el proceso con un prestamista privado directo está diseñado para ser sencillo y eficiente, garantizando que los inversores no pierdan oportunidades fugaces.

Usos comunes de los préstamos puente en el Empire State

Los préstamos puente no son una cuestión de un solo truco; Son instrumentos financieros muy versátiles utilizados por inversores inteligentes para resolver una amplia gama de desafíos estratégicos, de tiempo y de capital. Algunas de las aplicaciones más comunes en Nueva York incluyen:

- Adquisiciones urgentes: Este es el caso de uso clásico. Un inversor encuentra una propiedad perfecta, pero el vendedor sólo acepta ofertas que pueden cerrarse en 15 días. Un préstamo puente permite al inversor competir con compradores en efectivo y asegurar el trato, a menudo a un mejor precio debido a la certeza que aportan. Esto también es fundamental para los inversores que ejecutan un intercambio 1031 con una fecha límite de identificación y cierre ajustada.

- Renovaciones y proyectos de valor añadido: Perfecto para inversores que buscan arreglar y invertir o para aquellos que emprenden una estrategia "BRRRR" (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). El préstamo puede estructurarse para financiar tanto el precio de compra como una parte importante del presupuesto de renovación, lo que permite al inversor preservar su propio capital para otras necesidades. El prestamista suscribe el acuerdo basándose en el valor posreparación (ARV), reconociendo el valor que está creando el inversor.

- Recapitalizaciones y adquisiciones de socios: Un inversionista puede poseer una propiedad con un capital significativo pero necesita retirar efectivo para aprovechar una nueva oportunidad. Un préstamo puente de refinanciamiento con retiro de efectivo es mucho más rápido que uno tradicional. De manera similar, si una sociedad se está disolviendo, un préstamo puente puede proporcionar a un socio los fondos inmediatos necesarios para comprar la participación accionaria del otro socio.

- Estabilización de Propiedad: Un inversionista adquiere una propiedad comercial o multifamiliar que está parcialmente desocupada. El flujo de caja actual de la propiedad es insuficiente para calificar para financiamiento bancario a largo plazo. Un préstamo puente proporciona el capital y el tiempo (normalmente de 12 a 24 meses) para ejecutar una estrategia de arrendamiento, llevando la ocupación a un nivel estabilizado (por ejemplo, 90% o más), momento en el cual se puede refinanciar fácilmente con un préstamo convencional.

- Cómo evitar una venta en dificultades: El propietario de una propiedad puede enfrentar un pago global de un préstamo existente u otra presión financiera que requiera capital inmediato. Un préstamo puente puede pagar la deuda que vence, brindando al propietario un nuevo plazo de 1 a 3 años para vender o refinanciar la propiedad en condiciones favorables del mercado, en lugar de verse obligado a realizar una venta de liquidación.

Tiempos de cierre promedio y factores que influyen para los prestamistas de préstamos puente Nueva York

La característica definitoria que separa los préstamos puente de todas las demás formas de financiación inmobiliaria es la velocidad. Mientras que un préstamo bancario convencional pasa por un proceso de 60 a 90 días lleno de revisiones de comités y obstáculos burocráticos, un prestamista puente competente puede llevar un acuerdo desde la solicitud hasta la financiación en tan solo 24 horas a 2 semanas. En BrightBridge Realty Capital, nuestro proceso simplificado y nuestro capital interno nos permiten cerrar acuerdos con frecuencia en una sola semana.

Sin embargo, esta velocidad es un esfuerzo colaborativo. Varios factores pueden influir en el cronograma de cierre:

- Preparación del prestatario: El factor más importante. Un inversionista que tenga su documentación en orden, incluidos documentos de la entidad (acuerdo operativo de LLC), un plan de negocios claro, una estrategia de salida detallada y prueba de fondos, puede esperar un proceso mucho más rápido. La desorganización y la lentitud en las respuestas del prestatario son las causas más comunes de retraso.

- Complejidad del trato: Naturalmente, una compra sencilla de una vivienda unifamiliar se cerrará más rápido que una adquisición de cartera compleja que involucre múltiples propiedades, inquilinos existentes y estructuras legales únicas. Sin embargo, los prestamistas experimentados son expertos en manejar la complejidad de manera eficiente.

- Momento del informe de terceros: El cronograma a menudo depende de la rapidez con la que se puedan completar los informes de terceros, como la tasación y la búsqueda de títulos. Los prestamistas que tienen relaciones sólidas con compañías de tasación y títulos a menudo pueden acelerar estos informes.

- Eficiencia del prestamista: Aquí es donde queda clara la diferencia entre prestamistas. Los prestamistas privados directos con capital interno y una estructura plana de toma de decisiones pueden moverse exponencialmente más rápido que las instituciones que necesitan sindicar préstamos o buscar la aprobación de múltiples comités.

El papel de la tecnología en la agilización del proceso

La tecnología moderna ha cambiado las reglas del juego para la industria de los préstamos puente, reemplazando los procesos arcaicos basados en papel con soluciones digitales que mejoran la velocidad, la precisión y la transparencia. Adoptamos estas innovaciones para ofrecer una experiencia superior al cliente.

Análisis de datos y modelos de valoración basados en IA permitir una evaluación inicial casi instantánea del acuerdo. Los prestamistas pueden obtener datos de mercado en tiempo real, comparables de ventas e historial de propiedades en minutos, lo que les permite proporcionar una cotización preliminar rápida y precisa. Portales seguros de solicitud en línea han reemplazado las engorrosas cadenas de correo electrónico y máquinas de fax, lo que permite a los prestatarios cargar documentos fácilmente, rastrear el estado de su préstamo en tiempo real y comunicarse directamente con el equipo de suscripción. Además, generación automatizada de documentos para hojas de términos y acuerdos de préstamo reduce los errores administrativos y reduce los días del cronograma de cierre. Las plataformas de firma electrónica permiten ejecutar documentos desde cualquier parte del mundo, eliminando la necesidad de reuniones físicas. Esta integración tecnológica da como resultado toma de decisiones más rápida e informada y transparencia del mercado sin precedentes, permitiéndole comparar opciones y elegir el socio financiero adecuado con confianza. Acogemos con satisfacción esta transparencia, ya que es la base de la confianza y la eficiencia.

Transacciones notables de préstamos puente de Nueva York

Si bien discutir los términos y procesos es informativo, el verdadero poder y la versatilidad del financiamiento puente se ilustran mejor a través de historias de éxito del mundo real. En todos los distritos de la ciudad de Nueva York y sus suburbios circundantes, prestamistas de préstamos puente Nueva York han sido fundamentales para ayudar a los inversores a afrontar desafíos complejos y transformar oportunidades únicas en realidades rentables. Estas transacciones muestran cómo el capital rápido, flexible y desplegado estratégicamente puede marcar la diferencia en un mercado competitivo.

- Refinanciamiento de lujo de Southampton: un puente hacia una venta estratégica

- El desafío: Un inversor era propietario de una impresionante casa de lujo sin cargas en Southampton valorada en 12 millones de dólares. Mientras preparaban la propiedad para la venta, identificaron una oportunidad de inversión separada y urgente y necesitaban acceder rápidamente a una parte de su capital sin verse obligados a realizar una venta prematura de la propiedad de los Hamptons.

- La solución: Un Préstamo puente de refinanciación de 4 millones de dólares se estructuró, representando un LTV conservador del 33%. El prestamista, centrándose únicamente en el valor claro del activo y en el sencillo plan de salida (venta del inmueble), pudo suscribir y financiar el préstamo en menos de dos semanas.

- El resultado: El inversor recibió el capital de trabajo necesario para llevar a cabo su nueva empresa y al mismo tiempo retuvo el control total sobre la venta de la casa en Southampton, lo que le permitió esperar al comprador adecuado y maximizar su precio de venta.

- Compra de Water Mill STR: Adquisición de un activo con flujo de efectivo

- El desafío: Un operador experimentado de alquiler a corto plazo (STR) encontró una propiedad privilegiada de $4,1 millones en Water Mill, perfectamente adecuada para el mercado de alquiler de alta demanda de los Hamptons. Los prestamistas tradicionales dudaban en financiar la compra debido al uso previsto de la propiedad como STR no ocupado por sus propietarios.

- La solución: Un prestamista privado directo proporcionó un Préstamo puente de compra de 3,28 millones de dólares, cubriendo el 80% del precio de compra. El cierre rápido permitió al inversor adquirir la propiedad antes que los postores competidores y comenzar inmediatamente renovaciones cosméticas menores antes de la temporada alta de alquiler.

- El resultado: El inversor lanzó con éxito la propiedad en el mercado STR, generando un flujo de caja sustancial. Este historial establecido de ingresos les permitirá refinanciar fácilmente en un préstamo DSCR a largo plazo, liquidando el préstamo puente y asegurando un financiamiento favorable a largo plazo.

- Estabilización de alquileres en East Harlem: de la construcción al flujo de caja

- El desafío: Un desarrollador acababa de completar la construcción de un nuevo edificio de alquiler de 109 unidades en East Harlem. Su préstamo de construcción estaba venciendo, pero el edificio aún estaba en su fase inicial de arrendamiento y aún no había alcanzado los niveles de ocupación requeridos para calificar para financiamiento permanente de un banco tradicional.

- La solución: Un Préstamo puente de 50,25 millones de dólares se puso en marcha para liquidar el préstamo de construcción. Esto proporcionó al desarrollador un plazo de 24 meses para administrar profesionalmente la propiedad, comercializar las unidades y lograr una ocupación estabilizada (generalmente entre 90 y 95%).

- El resultado: Una vez eliminada la presión del préstamo de construcción vencido, el promotor estabilizó con éxito el activo. La propiedad, que ahora generaba flujo de efectivo, se volvió muy atractiva para los prestamistas permanentes, y el desarrollador obtuvo un préstamo de agencia a largo plazo y con bajos intereses para pagar el puente.

- Adquisición del sitio de desarrollo de Flushing: aprovechar una oportunidad urgente

- El desafío: Un inversionista identificó un sitio de desarrollo grande y estratégicamente ubicado en Flushing, Queens, pero el vendedor requirió una oferta no contingente y totalmente en efectivo con un período de cierre de 10 días. La oportunidad era demasiado buena para dejarla pasar, pero conseguir financiación tradicional en ese plazo era imposible.

- La solución: Un prestamista puente especializado en transacciones de terrenos evaluó rápidamente el valor del sitio y los planes de desarrollo del prestatario, emitiendo un Préstamo puente para adquisición de 27 millones de dólares. El acuerdo se financió en sólo ocho días, lo que permitió al inversor hacerse con el valioso paquete.

- El resultado: El inversor adquirió con éxito el terreno y ahora tiene el tiempo necesario para finalizar los planos arquitectónicos, obtener permisos y derechos, y concertar un préstamo de construcción más grande para comenzar el desarrollo, todo sin el riesgo de perder el trato.

- Adquisición de un hotel en Manhattan: financiación de un activo especializado

- El desafío: Un grupo hotelero tenía como objetivo comprar un hotel boutique en Manhattan. Los bancos tardaron en suscribir el acuerdo debido a la complejidad operativa y los flujos de ingresos fluctuantes inherentes a la industria hotelera, especialmente en un mercado pospandémico.

- La solución: Un Préstamo puente para adquisición de 30,4 millones de dólares fue proporcionado por un prestamista con experiencia en activos hoteleros. El prestamista se centró en la ubicación privilegiada de la propiedad, la solidez del equipo de gestión y el claro potencial de aumentar los ingresos mediante el cambio de marca y mejoras operativas.

- El resultado: La adquisición se completó rápidamente, lo que permitió a los nuevos propietarios comenzar inmediatamente a implementar su plan de negocios de valor agregado. El préstamo puente proporcionó el capital crucial necesario para tener éxito en una clase de activos especializados que a menudo es inaccesible a través de rutas de financiación convencionales.

Conclusión

El mercado inmobiliario de Nueva York opera a una velocidad e intensidad como ningún otro lugar del mundo. Para el inversor ambicioso, navegar en este entorno requiere algo más que una visión aguda y una sólida ética de trabajo; exige acceso a capital rápido, inteligente y flexible. Prestamistas de préstamos puente Nueva York brindan esta ventaja crítica, sirviendo como socios estratégicos que capacitan a los inversionistas para actuar con la velocidad y confianza necesarias para aprovechar oportunidades fugaces, ya sea una adquisición multifamiliar en Brooklyn, la renovación de una casa de lujo en los Hamptons o un complejo proyecto de estabilización comercial en Manhattan.

A lo largo de esta guía completa, hemos explorado cómo los préstamos puente se han convertido en una herramienta indispensable para la inversión inmobiliaria moderna. Su poder reside en una combinación única de velocidad, flexibilidad estructural y una filosofía de suscripción basada en activos que abre puertas que el financiamiento convencional mantiene firmemente cerradas. Al centrarse en el valor intrínseco de la propiedad y la lógica de una estrategia de salida clara, los prestamistas puente pueden financiar proyectos de reparación y reversión, adquisiciones de alquileres, construcciones desde cero y recapitalizaciones complejas con una eficiencia que los bancos tradicionales simplemente no pueden igualar. Este enfoque transforma la financiación de un obstáculo a un catalizador del crecimiento.

En BrightBridge Realty Capital, no somos corredores ni intermediarios; somos directos prestamistas de préstamos puente Nueva York los inversores confían en cumplir sus promesas. Utilizamos nuestro propio capital discrecional, lo que significa que tomamos las decisiones, fijamos los términos y financiamos los préstamos. Este modelo integrado nos permite brindar soluciones financieras personalizadas con una velocidad y eficiencia excepcionales. Nuestro dedicado equipo de expertos se especializa en comprender los matices de los proyectos inmobiliarios en Nueva York y en todo el país, lo que permite a nuestros clientes actuar con rapidez, negociar desde una posición sólida y cerrar con absoluta confianza, a menudo en una sola semana.

Su próxima gran oportunidad inmobiliaria en Nueva York no tendrá que esperar un proceso de aprobación bancaria de 60 días. Exige una acción decisiva. Necesita un socio financiero que opere al ritmo de su ambición. Tú tampoco deberías hacerlo.

Consigue financiación para tu proyecto de préstamo puente estabilizado