Préstamos puente desmitificados: una guía práctica

Summary

Descubra opciones de préstamos puente para bienes raíces. Conozca los tipos, beneficios y requisitos para soluciones financieras rápidas y flexibles.

En el mundo de la inversión inmobiliaria, tener acceso a opciones de préstamos puente puede ser un punto de inflexión. Estas soluciones de financiación a corto plazo permiten a los inversores aprovechar las oportunidades rápidamente proporcionando capital inmediato cuando aún no hay financiación permanente disponible. Ya sea que esté cambiando de casa o ampliando una cartera de alquiler, los préstamos puente ayudan a cerrar la brecha entre las necesidades financieras actuales y los planes financieros futuros.

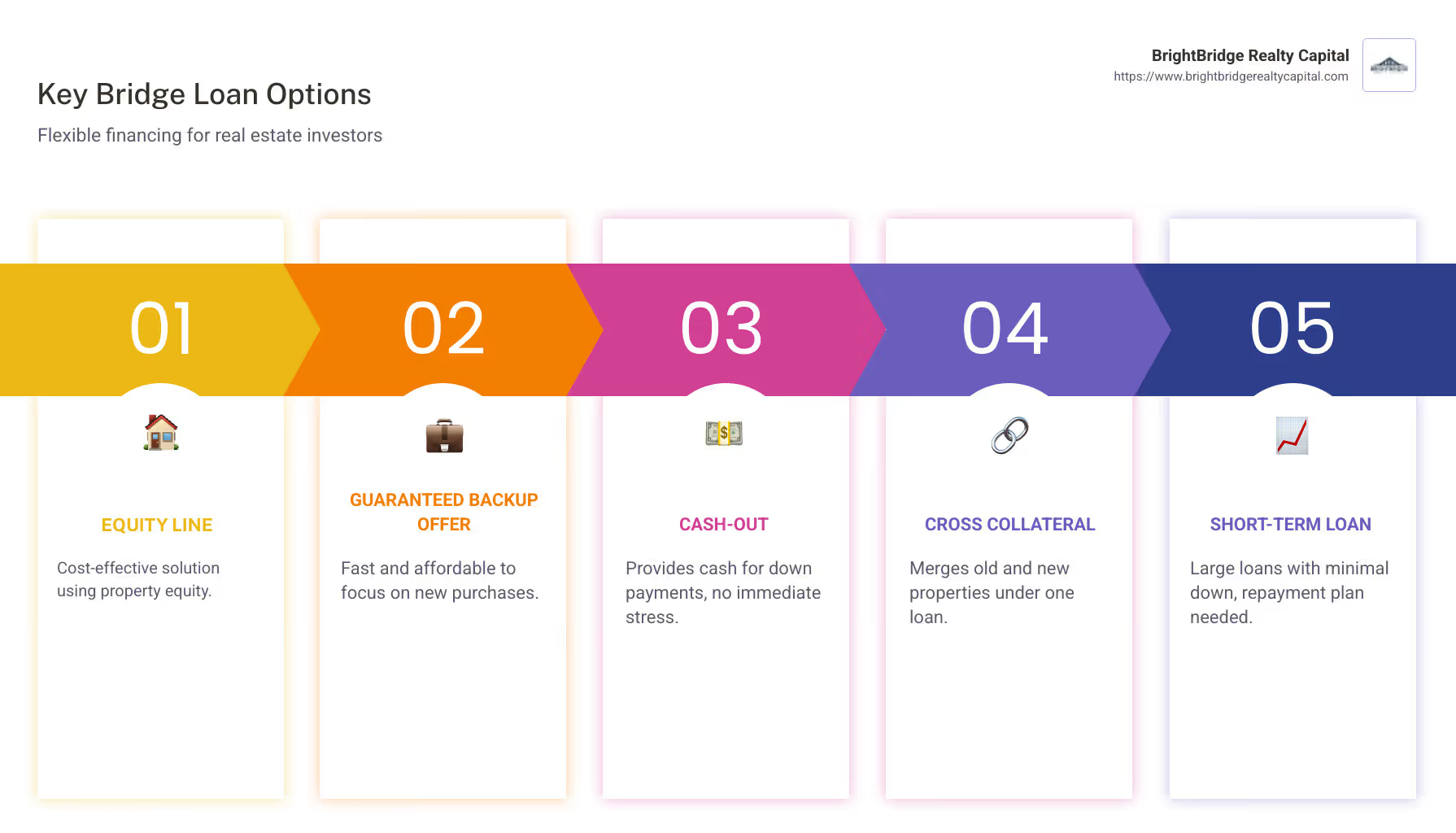

Opciones clave de préstamos puente:

- Línea de capital contra propiedad actual - Una solución sencilla y rentable para quienes disponen de capital suficiente.

- Oferta de respaldo garantizado - Rápido y asequible, permite al prestatario concentrarse en comprar una nueva propiedad.

- Retiro de efectivo contra la vivienda actual/No hay pagos adeudados - Proporciona efectivo para los pagos iniciales y al mismo tiempo elimina el estrés por pagos inmediatos.

- Préstamo único con garantía cruzada - Fusiona propiedades nuevas y existentes en un solo préstamo para mayor facilidad.

- Préstamo a corto plazo para propiedad nueva con plan para llevar - Ofrece préstamos grandes con un pago inicial mínimo, suponiendo que exista un plan de pago.

Los préstamos puente pueden ofrecer a los inversores inmobiliarios la flexibilidad necesaria para actuar con rapidez en un mercado competitivo, sin los retrasos que suelen encontrarse con las rutas de financiación tradicionales.

Comprensión de los préstamos puente

Los préstamos puente son un tipo de préstamo a corto plazo diseñado para proporcionar apoyo financiero inmediato durante períodos transitorios. Son particularmente útiles en el sector inmobiliario, donde el tiempo puede serlo todo. Imagínese tener que comprar una casa nueva antes de que se venda la actual. Un préstamo puente puede llenar este vacío al ofrecer un flujo de efectivo rápido para cubrir los pagos iniciales y otros gastos inmediatos.

¿Qué hace que los préstamos puente sean únicos?

Garantía es un componente clave de los préstamos puente. Por lo general, su propiedad existente sirve como garantía, pero algunos préstamos permiten el uso de otros activos. Esta garantía ayuda a los prestamistas a ofrecer los fondos necesarios rápidamente, lo que hace que los préstamos puente sean una opción viable para quienes necesitan financiación con urgencia.

¿Cómo funcionan los préstamos puente?

Bridge loans usually have a term of six to 12 months, providing a temporary financial bridge until long-term financing kicks in or an existing obligation is settled. A menudo los utilizan propietarios que necesitan comprar una casa nueva antes de vender la actual. El monto del préstamo puede cubrir la hipoteca existente y proporcionar fondos adicionales para la nueva compra.

¿Por qué elegir un préstamo puente?

Estos préstamos son ideales para situaciones en las que el tiempo es crucial. Por ejemplo, si un inversor inmobiliario detecta una propiedad prometedora pero carece de los fondos inmediatos, un préstamo puente puede proporcionarle el capital necesario para asegurar el trato. Esta flexibilidad es invaluable en mercados en rápida evolución.

Sin embargo, los préstamos puente tienen tasas de interés más altas en comparación con los préstamos tradicionales. Esta es la compensación por la conveniencia y velocidad que ofrecen.

Los préstamos puente brindan una forma rápida y eficiente de gestionar las transiciones financieras, particularmente en el sector inmobiliario. Permiten tomar medidas inmediatas, garantizando que no se pierdan oportunidades debido a retrasos en la financiación.

Opciones de préstamos puente

Cuando se trata de opciones de préstamos puente, hay varios caminos que puedes tomar, cada uno personalizado para diferentes necesidades y situaciones. Exploremos algunos de los tipos más comunes.

Línea de Renta Variable

Un línea de capital es una opción sencilla para aquellos con suficiente capital en su propiedad actual. Se trata esencialmente de un tipo de segunda hipoteca que le permite aprovechar el valor líquido de su vivienda como una línea de crédito flexible. Generalmente es más asequible que los préstamos puente tradicionales, con tasas de interés más bajas y menos costos de cierre. Sin embargo, es importante tener en cuenta que no puede obtener una línea de garantía si su casa ya está en el mercado, por lo que esta opción requiere cierta planificación.

Oferta de respaldo garantizado

El oferta de respaldo garantizada Es un enfoque único en el que los inversores prometen comprar su propiedad si no se vende dentro de un plazo específico. Esta garantía permite a los prestamistas pasar por alto los pagos de su hipoteca actual al calificarlo para un nuevo préstamo. Es una solución rápida y rentable, que normalmente se procesa en menos de una semana y cuesta alrededor de 2.500 dólares. ¿La desventaja? Aún debe realizar el pago inicial de su nueva casa y paga la tarifa incluso si no termina comprando una nueva propiedad.

Opción de retiro de efectivo

Con el opción de retiro, puede pedir prestado hasta el 75% del valor actual de su vivienda. Esto le proporciona fondos inmediatos para el pago inicial de una nueva casa. La ventaja aquí es que no se deben realizar pagos del préstamo con retiro de efectivo hasta que se venda su casa, lo que alivia la presión de administrar pagos múltiples. Sin embargo, esta opción puede resultar costosa, ya que los prestamistas pueden exigir hasta el 2,4% del precio de venta cuando se vende su casa. Es más adecuado para aquellos con un patrimonio sustancial.

Préstamo con garantía cruzada

A préstamo con garantía cruzada Es un préstamo puente más tradicional. Implica utilizar tanto sus propiedades actuales como las nuevas como garantía para un único préstamo importante. Esta opción es simple y rápida, con la capacidad de cerrarse en aproximadamente dos semanas. A menudo no requiere verificación de ingresos, lo que lo hace accesible para muchos prestatarios. Sin embargo, comprenda que estará inmovilizando ambas propiedades, lo que podría complicar las cosas si hay retrasos en la venta de su casa actual.

Préstamo a corto plazo

Finalmente, está el préstamo a corto plazo contra la nueva propiedad. Esta opción le permite obtener un préstamo de hasta $3 millones con tan solo un 5% de pago inicial. En lugar de centrarse en su relación deuda-ingresos, los prestamistas querrán ver un plan sólido para pagar el préstamo dentro de seis meses. Por lo general, esto implica vender su casa actual y utilizar los ingresos para liquidar el préstamo o refinanciarlo en una hipoteca tradicional. Esto ofrece un alto grado de flexibilidad, pero requiere una planificación cuidadosa para garantizar que el préstamo pueda reembolsarse en un plazo corto.

Cada uno de estos opciones de préstamos puente tiene sus beneficios y desafíos únicos. La elección correcta depende de su situación financiera específica, la cantidad de capital que tenga y la rapidez con la que deba actuar.

Pros y contras de los préstamos puente

Los préstamos puente pueden salvarle la vida cuando necesita financiación rápida. Le ayudan a comprar una casa nueva antes de vender la anterior, cerrando la brecha entre las transacciones. Pero como cualquier producto financiero, tienen sus ventajas y desventajas.

Ventajas

Financiamiento Rápido

Los préstamos puente están diseñados para ser rápidos. A menudo puedes obtener fondos en tan solo dos semanas. Esto es perfecto para acuerdos urgentes en los que es necesario actuar con rapidez para asegurar una nueva propiedad. En un mercado inmobiliario competitivo, tener acceso rápido a efectivo puede marcar la diferencia.

Flexibilidad de pago

Con los préstamos puente, tienes opciones. Puede diferir los pagos hasta que se venda su casa actual o realizar pagos de intereses únicamente. Esta flexibilidad puede aliviar la carga financiera durante el período de transición.

No se necesita contingencia

Un préstamo puente puede hacer que su oferta sea más atractiva porque no necesita condicionarla a la venta de su casa actual. Esto puede ser una gran ventaja en un mercado caliente donde los vendedores prefieren ofertas sin contingencias.

Contras

Tasas de interés más altas

Los préstamos puente suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto refleja la naturaleza de alto riesgo y corto plazo de estos préstamos. Si bien brindan efectivo inmediato, el costo puede acumularse rápidamente.

Requisitos de equidad

Los préstamos puente generalmente requieren que usted tenga un valor líquido significativo en su vivienda actual. Esto puede ser una barrera para algunos prestatarios que no han acumulado suficiente capital.

Protecciones limitadas para prestatarios

Los préstamos puente a menudo carecen de protección si las cosas no salen según lo planeado. Si su casa no se vende antes de que venza el préstamo, podría enfrentar una ejecución hipotecaria. El prestamista podría ejecutar la hipoteca de su antigua propiedad si no puede pagar el préstamo puente a tiempo.

Conclusión

Los préstamos puente ofrecen financiación rápida y flexibilidad, pero conllevan mayores costos y riesgos. Son los más adecuados para quienes pueden gestionar las tasas de interés y cumplir con los requisitos de capital.

A continuación, profundizaremos en el requisitos del préstamo puente para ayudarle a comprender lo que se necesita para calificar.

Requisitos del préstamo puente

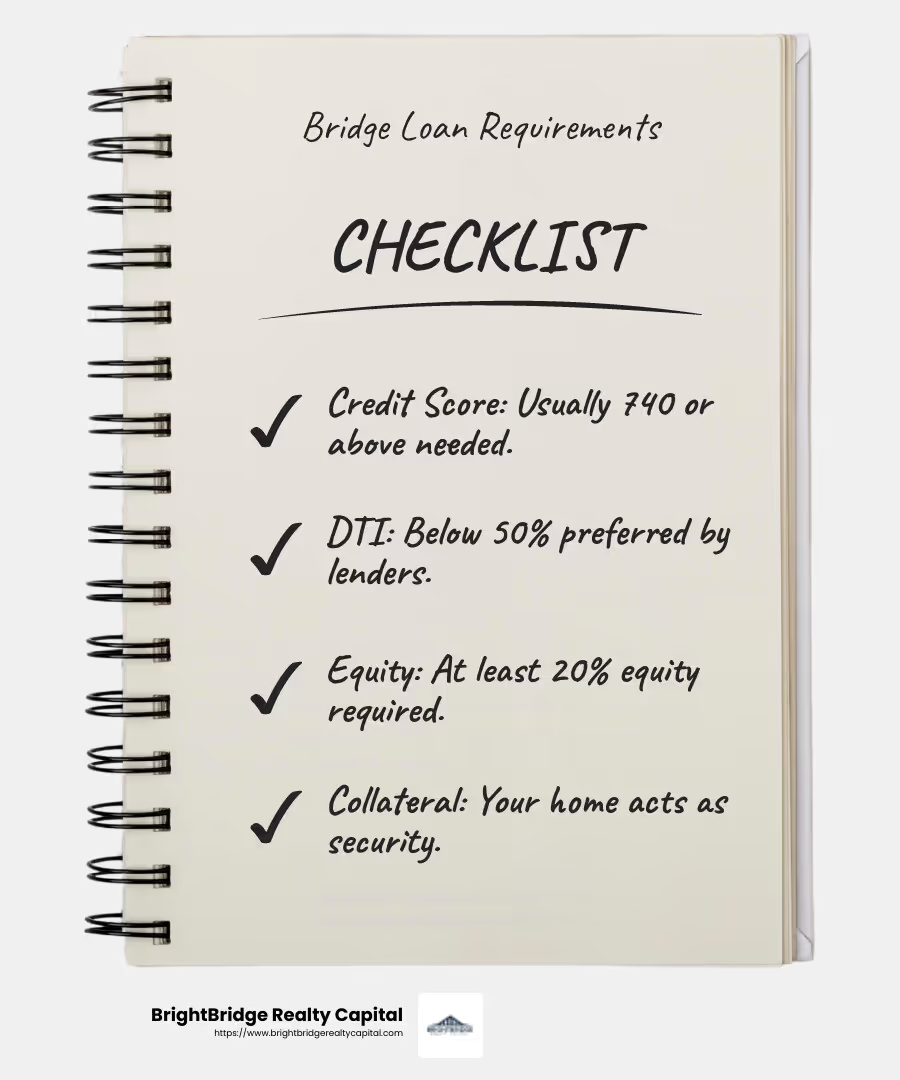

Comprender los requisitos para un préstamo puente es fundamental antes de sumergirse. Los prestamistas suelen centrarse en tres áreas principales: puntuación crediticia, relación deuda-ingresos y capital. Analicémoslos.

Puntaje de crédito

Su puntaje crediticio es un factor clave. La mayoría de los prestamistas buscan una puntuación alta, normalmente alrededor de 740 o más. Esto se debe a que un puntaje crediticio sólido indica que usted es un prestatario confiable. Si su puntaje es más bajo, es posible que aún califique, pero espere tasas de interés más altas.

Relación deuda-ingresos

La relación deuda-ingresos (DTI) mide los pagos mensuales de su deuda con respecto a sus ingresos mensuales. Para los préstamos puente, los prestamistas suelen querer un DTI inferior al 50%. Un DTI más bajo muestra que tiene ingresos suficientes para cubrir nuevos pagos de préstamos, lo que lo hace menos riesgoso.

Equidad

La equidad es otro requisito esencial. La mayoría de los prestamistas exigen al menos un 20% del valor líquido de su vivienda actual. Esto significa que si su casa vale $500,000, debe tener al menos $100,000 en valor líquido. Esto actúa como garantía, reduciendo el riesgo para el prestamista.

Resumen

Para calificar para un préstamo puente, busque un puntaje crediticio alto, una relación deuda-ingresos baja y suficiente capital en su propiedad actual. Estos factores ayudan a garantizar que usted sea un buen candidato para el préstamo, lo que reduce el riesgo tanto para usted como para el prestamista.

A continuación, abordaremos las preguntas frecuentes sobre opciones de préstamos puente para despejar cualquier duda que pueda quedar.

Preguntas frecuentes sobre las opciones de préstamos puente

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo diseñado para proporcionar financiación rápida durante un período de transición, normalmente en el sector inmobiliario. Ayuda a cubrir el brecha de financiación cuando compra una casa nueva antes de vender la actual. Piense en ello como un puente financiero que conecta sus hogares nuevos y antiguos. No es una solución permanente, sino una solución temporal que brindarle flujo de caja inmediato.

¿Cómo funciona un préstamo puente?

Los préstamos puente utilizan su vivienda actual como garantía. Esto significa que su propiedad existente respalda el préstamo, lo que reduce el riesgo para el prestamista. El préstamo generalmente se liquida rápidamente, a menudo dentro de 6 a 12 meses, una vez que se vende su antigua casa. Este tipo de préstamo proporciona financiación transitoria, permitiéndole seguir adelante con la compra de una casa nueva sin esperar la venta de la actual.

¿Cuáles son las alternativas a los préstamos puente?

Si un préstamo puente no se ajusta a tus necesidades, existen otros soluciones de financiación disponible. Aquí hay algunas alternativas:

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Actúa como una línea de crédito flexible utilizando el valor líquido de su vivienda. Por lo general, es más barato que un préstamo puente, pero requiere que usted actúe antes de poner su casa a la venta.

- Préstamo sobre el valor líquido de la vivienda: Proporciona una suma global a una tasa de interés fija. Es similar a un HELOC pero ofrece más previsibilidad en los pagos.

- 80-10-10 Préstamo: Esto implica obtener una primera hipoteca por el 80% del precio de la vivienda, una segunda hipoteca por el 10% y realizar un pago inicial del 10%. Es una forma de evitar el seguro hipotecario privado.

- Préstamo personal: Ofertas opciones de pago flexibles y no está vinculado a su propiedad, pero a menudo conlleva tasas de interés más altas.

Cada una de estas opciones tiene sus pros y sus contras, así que considere su situación financiera y sus objetivos al elegir la mejor ruta. Personalizado préstamo a corto plazos También se puede adaptar para satisfacer sus necesidades específicas, brindándole la flexibilidad que necesita.

Conclusión

En BrightBridge Realty Capital, entendemos que cada viaje inmobiliario es único. Por eso ofrecemos soluciones de financiación personalizadas personalizado para satisfacer diversas necesidades. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestro objetivo es brindarle las herramientas financieras adecuadas, exactamente cuando las necesita.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que en el mundo inmobiliario el tiempo suele ser esencial. Es por eso que nos enorgullecemos de nuestro proceso rápido y sin complicaciones que puede ayudarlo a obtener financiamiento en una semana. Esta velocidad garantiza que siempre esté listo para aprovechar las oportunidades a medida que surjan.

También ofrecemos tarifas competitivas eliminando al intermediario. Como prestamista directo, agilizamos el proceso, eliminando pasos y costos innecesarios. Esto no sólo le ahorra tiempo sino que también garantiza que reciba las mejores condiciones posibles para sus necesidades de financiación.

Si está listo para explorar cómo nuestros préstamos puente pueden respaldar sus proyectos inmobiliarios, lo invitamos a conocer más sobre nuestras ofertas. Descubra cómo podemos ayudarle a cerrar la brecha y hacer avanzar su estrategia de inversión con confianza.

En BrightBridge Realty Capital, estamos comprometidos a ser su socio confiable en financiamiento inmobiliario. Construyamos juntos su historia de éxito.