Préstamos puente en el sector inmobiliario: lo que necesita saber

Summary

Descubra cómo los préstamos puente para bienes raíces ofrecen soluciones de financiamiento rápidas y a corto plazo con la guía experta de BrightBridge Realty Capital.

Préstamo puente inmobiliario Sirve como una herramienta de financiación crucial para los inversores inmobiliarios que necesitan financiación rápida y a corto plazo. Estos préstamos cierran perfectamente la brecha financiera entre vender una propiedad existente y comprar una nueva, lo que suele ser un requisito crítico en mercados en rápida evolución. Instantánea rápida:

- Propósito: Flujo de caja provisional hasta que se garantice la financiación a largo plazo

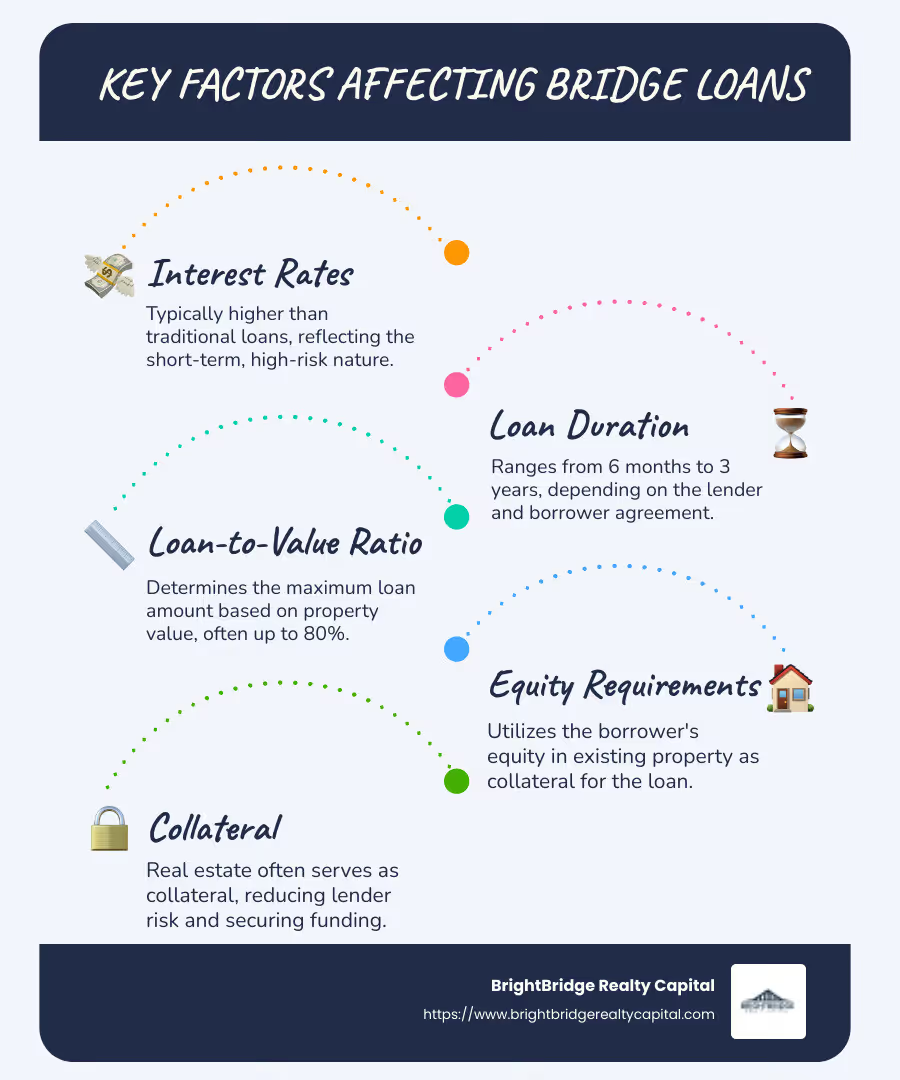

- Duración: Normalmente de 6 meses a 3 años

- Tasas de interés: Más elevado que los préstamos tradicionales

- Caso de uso: Comprar propiedades residenciales o comerciales rápidamente

En el mundo de la inversión inmobiliaria, el momento oportuno puede serlo todo. Los préstamos puente permiten a los inversores actuar rápidamente, ya sea que estén renovando propiedades o ampliando carteras de alquiler. Los préstamos puente tienen que ver con la velocidad y la flexibilidad, brindando acceso inmediato a efectivo mientras se esperan soluciones financieras más permanentes.

John Hofmann de JPMorganChase destaca la importancia del financiamiento puente: “Muchas veces, eso incluye el financiamiento puente”. La oferta de préstamos puente de flexibilidad puede significar la diferencia entre asegurar o perder oportunidades de inversión lucrativas.

Al comprender los mecanismos del préstamo puente inmobiliario, los inversores pueden posicionarse para capitalizar acuerdos inmobiliarios sin la engorrosa espera que a menudo se asocia con los procesos de préstamo tradicionales.

Comprensión de los préstamos puente

Cómo funcionan los préstamos puente

Préstamos puente son soluciones de financiación a corto plazo diseñadas para llenar el vacío entre la compra de una propiedad nueva y la venta de una existente. Son especialmente útiles en el mercado inmobiliario donde el momento oportuno es crucial. Así es como funcionan:

Préstamo a corto plazo: Los préstamos puente suelen tener un plazo que oscila entre 6 meses y 3 años. Proporcionan flujo de caja inmediato para cubrir el pago inicial o la compra de una nueva propiedad mientras se espera la venta de la actual.

Puente de financiación: Estos préstamos actúan como un puente, proporcionando financiamiento provisional hasta que se garantice el financiamiento a largo plazo o se cumpla una obligación existente. Esto ayuda a mantener la liquidez y la flexibilidad tanto para los propietarios como para los inversores.

Utilización del capital: Los prestatarios suelen utilizar el valor líquido de su vivienda actual como garantía para un préstamo puente. Esto significa que pueden aprovechar el valor de su propiedad existente para asegurar el financiamiento para su próxima compra.

Financiamiento del déficit: También conocidos como financiación del déficit, los préstamos puente son cruciales durante los períodos de transición. Permiten a los prestatarios realizar nuevas compras sin tener que esperar a que se venda su propiedad existente, lo que puede ser un proceso largo.

Financiación provisional: Los préstamos puente son una forma de financiación provisional que proporciona fondos temporales para cerrar la brecha hasta que se disponga de financiación más permanente. Esto es particularmente beneficioso en mercados inmobiliarios competitivos donde es necesaria una acción rápida.

Requisitos de garantía: La mayoría de los préstamos puente requieren una garantía, normalmente la vivienda actual del prestatario. Esto reduce el riesgo del prestamista y permite procesos de aprobación y financiación más rápidos.

Aprobación y financiación rápidas: Una de las principales ventajas de los préstamos puente es su rápido proceso de aprobación y financiación. Esta velocidad es crucial para los inversores inmobiliarios que necesitan actuar rápidamente para asegurar propiedades.

En resumen, préstamos puente Ofrecer una ventaja estratégica para quienes están en el mercado inmobiliario, proporcionando los fondos necesarios para avanzar rápidamente hacia nuevas oportunidades mientras gestionan las obligaciones financieras existentes.

Préstamos puente para bienes raíces: consideraciones clave

Pros y contras de los préstamos puente

Al considerar un préstamo puente en bienes raíces, es importante sopesar los pros y los contras. Estos préstamos pueden ser una herramienta poderosa para quienes necesitan acceso rápido a fondos, pero conllevan sus propios desafíos.

Ventajas:

- Financiamiento Rápido: Los préstamos puente ofrecen un acceso rápido al efectivo, a menudo en dos o tres semanas. Esta velocidad puede ser crucial cuando necesita asegurar una nueva propiedad en un mercado caliente.

- No se necesita contingencia: Con un préstamo puente, puede hacer una oferta por una casa nueva sin depender de la venta de su casa anterior. Esto puede hacer que su oferta sea más atractiva para los vendedores.

Desventajas:

- Tasas de interés altas: Una de las desventajas importantes son las tasas de interés más altas en comparación con los préstamos tradicionales. Esto puede aumentar el costo general del préstamo.

- Requisitos de equidad: Muchos prestamistas exigen al menos un 20% del valor líquido de su vivienda actual. Esto puede ser una barrera si no ha acumulado suficiente capital.

- Pagos de hipoteca dual: Si su casa actual no se vende rápidamente, podría terminar pagando sus hipotecas nuevas y antiguas. Esto puede afectar sus finanzas.

- Relación préstamo-valor: La mayoría de los préstamos puente permiten pedir prestado hasta el 80% del valor combinado de su vivienda actual y nueva. Si el saldo de su hipoteca actual es alto, es posible que no quede suficiente para el pago inicial de la nueva propiedad.

Si bien los préstamos puente pueden proporcionar el financiamiento rápido necesario para asegurar una nueva propiedad, conllevan costos y riesgos más altos. Es fundamental evaluar su situación financiera y las condiciones del mercado inmobiliario antes de proceder con un préstamo puente.

Cómo calificar para un préstamo puente

Proceso de solicitud

Calificar para un préstamo puente en el sector inmobiliario Implica cumplir con criterios específicos establecidos por los prestamistas. Esto es lo que necesita saber para dirigir el proceso de solicitud sin problemas.

Puntaje de crédito

Su puntaje crediticio es un factor crítico. La mayoría de los prestamistas prefieren un puntaje crediticio alto, a menudo 740 o más, para aprobar un préstamo puente. Un puntaje crediticio sólido demuestra su confiabilidad como prestatario y puede influir en la tasa de interés que recibe.

Relación deuda-ingresos

Los prestamistas evaluarán su Relación deuda-ingresos (DTI). Esta métrica muestra el porcentaje de sus ingresos que se destina al pago de deudas. Por lo general, se prefiere un DTI inferior al 50%, ya que indica que tiene ingresos suficientes para cubrir pagos adicionales del préstamo.

Requisitos del prestamista

Cada prestamista tiene requisitos únicos, pero los comunes incluyen:

- Equidad: Por lo general, necesita al menos un 20 % del valor líquido de su vivienda actual.

- Relación préstamo-valor (LTV): Este ratio generalmente no debe exceder el 80% para préstamos puente.

- Verificación de ingresos: Prueba de ingresos estables para demostrar su capacidad para pagar el préstamo.

Aprobación rápida

Uno de los beneficios de los préstamos puente es la posibilidad de una aprobación rápida. Muchos prestamistas ofrecen un procesamiento rápido, a veces en una semana. Esta velocidad puede resultar ventajosa si necesita actuar rápidamente en un mercado inmobiliario competitivo.

Documentación

Esté preparado para proporcionar documentación completa:

- Prueba de ingresos: Talones de pago, declaraciones de impuestos u otra verificación de ingresos.

- Informe de crédito: Un historial crediticio detallado.

- Tasación de propiedades: Una tasación de su vivienda actual para establecer su valor.

- Detalles de la hipoteca existente: Información sobre su hipoteca actual, incluido el saldo y los términos.

Evaluación del prestamista

Los prestamistas llevarán a cabo una evaluación exhaustiva de su situación financiera. Esto incluye evaluar su solvencia crediticia, verificar sus ingresos y calcular su índice DTI. También considerarán el valor líquido de su vivienda y el índice LTV para asegurarse de que cumpla con sus criterios.

En resumen, si bien calificar para un préstamo puente implica cumplir con varios criterios financieros, el proceso puede acelerarse con la preparación adecuada. Al comprender los requisitos y tener lista la documentación necesaria, puede aumentar sus posibilidades de obtener un préstamo puente rápidamente.

A continuación, exploraremos el soluciones de financiación personalizadas ofrecido por BrightBridge Realty Capital, que puede brindar opciones personalizadas para satisfacer sus necesidades únicas en el mercado inmobiliario.

Soluciones de financiación personalizadas de BrightBridge Realty Capital

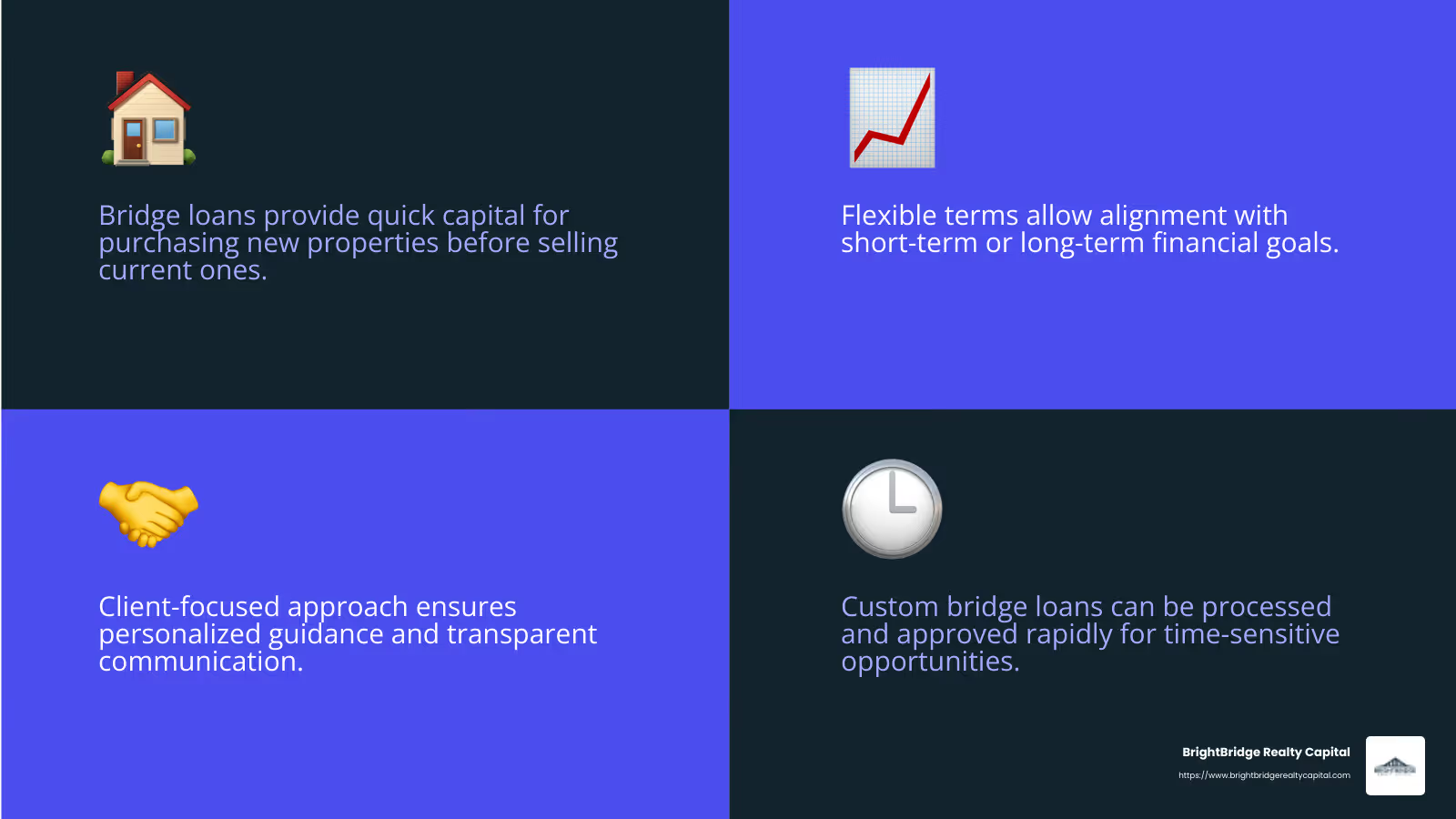

En BrightBridge Realty Capital, entendemos que cada transacción inmobiliaria es única. Por eso ofrecemos Préstamos puente personalizados personalizado para satisfacer sus necesidades específicas. Ya sea que esté comprando una casa nueva antes de vender la actual o necesite capital rápido para una inversión, nuestras soluciones están diseñadas teniendo en cuenta la flexibilidad y el enfoque en el cliente.

Términos flexibles

Nuestros préstamos puente vienen con términos flexibles para adaptarse a su situación financiera. A diferencia de los préstamos tradicionales, que a menudo tienen estructuras rígidas, nuestros términos se pueden ajustar para alinearse con sus objetivos a corto o largo plazo. Esta flexibilidad garantiza que usted tenga el respiro que necesita para tomar decisiones estratégicas sin la presión de calendarios de pago inflexibles.

Enfoque centrado en el cliente

Estamos orgullosos de un enfoque centrado en el cliente. Nuestro equipo trabaja estrechamente con usted para comprender sus circunstancias y objetivos únicos. Creemos en la comunicación transparente y el servicio personalizado, asegurando que usted esté informado y cómodo en cada paso del proceso. Esto no significa sorpresas, solo una guía clara y directa para ayudarle a alcanzar sus objetivos inmobiliarios.

Préstamos puente personalizados para cada necesidad

Si usted es propietario de una vivienda y busca comprar una nueva propiedad antes de vender la existente, o un inversionista que busca capitalizar una oportunidad urgente, nuestro Préstamos puente personalizados puede proporcionarle el capital que necesita rápidamente. Nuestro equipo está equipado para manejar transacciones complejas con facilidad, ofreciéndole la tranquilidad de saber que cuenta con el respaldo de expertos.

La ventaja de BrightBridge

Elegir BrightBridge Realty Capital significa elegir un socio comprometido con su éxito. Nuestro préstamos a nivel nacional Nuestras capacidades garantizan que, sin importar adónde lo lleven sus proyectos inmobiliarios, tengamos la experiencia y los recursos para respaldarlo. Además, nuestro cierres más rápidos Esto significa que no perderá oportunidades críticas debido a una financiación lenta.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre los préstamos puente para aclarar más cómo pueden beneficiarlo en diversos escenarios. Manténgase atento para obtener más información sobre cómo los préstamos puente pueden encajar en su estrategia inmobiliaria.

Preguntas frecuentes sobre préstamos puente

¿Cuál es la duración típica de un préstamo puente?

Los préstamos puente están diseñados para ser soluciones a corto plazo. Normalmente duran desde 6 meses a 1 año. Sin embargo, algunos pueden extenderse hasta 3 años, dependiendo del prestamista y las necesidades del prestatario. Esta duración está destinada a proporcionar un puente financiero temporal hasta que pueda obtener una financiación más permanente o vender su propiedad existente.

¿Cómo afecta un préstamo puente a mi hipoteca existente?

Cuando obtiene un préstamo puente, puede aumentar su deuda existente o cancelar su hipoteca actual. Si eliges utilizarlo como segunda hipoteca, tendrá que realizar pagos tanto de su hipoteca original como del préstamo puente. Esto puede aumentar sus gastos mensuales generales. Alternativamente, algunos prestatarios utilizan el préstamo puente para liquidar su hipoteca existente, lo que puede simplificar sus compromisos financieros pero aún requiere una gestión cuidadosa para evitar tensiones financieras.

¿Pueden las empresas utilizar préstamos puente?

Sí, las empresas también pueden beneficiarse de los préstamos puente. Estos préstamos no se limitan a transacciones de bienes raíces residenciales. Muchos las empresas utilizan préstamos puente para cubrir gastos mientras se espera financiación a más largo plazo. Por ejemplo, las empresas pueden necesitar capital rápido para aprovechar una oportunidad de inversión, renovar una propiedad o gestionar el flujo de caja durante períodos de transición. La flexibilidad y rapidez de los préstamos puente los convierten en una herramienta valiosa tanto para personas como para empresas que navegan por el mercado inmobiliario.

Conclusión

En el mundo inmobiliario, préstamos puente ofrecer un salvavidas, brindando soluciones financieras rápidas y flexibles cuando el momento es crucial. En BrightBridge Realty Capital, entendemos la importancia de la velocidad y la personalización en las transacciones inmobiliarias. Por eso nos especializamos en ofrecer soluciones de financiación personalizadas personalizado para satisfacer sus necesidades únicas.

Nuestro enfoque es simple: eliminamos intermediarios para ofrecer préstamos directos con tasas competitivas. Esto no sólo garantiza que obtendrá el mejor trato posible sino que también acelera significativamente el proceso. Estamos orgullosos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Este rápido cambio puede marcar la diferencia cuando intentas asegurar una nueva propiedad o administrar el flujo de caja durante un período de transición.

Si usted es un inversionista que busca vender una propiedad, una empresa que necesita financiamiento provisional o un propietario de vivienda en transición, BrightBridge Realty Capital está aquí para ayudarlo con una experiencia fluida y sin estrés. Nuestro equipo de expertos está dedicado a guiarlo en cada paso del proceso, garantizando que sus objetivos financieros se cumplan con eficiencia y facilidad.

¿Está listo para explorar cómo nuestras soluciones de préstamos puente pueden funcionar para usted? ¡Encuentre más sobre nuestros servicios y comience hoy!

Con BrightBridge Realty Capital, no solo obtendrá un préstamo, sino que también obtendrá un socio en su viaje inmobiliario.