Cerrando la brecha: cómo utilizar un préstamo puente para comprar una casa

Summary

Descubra cómo un préstamo puente para comprar una casa puede proporcionar financiación rápida y flexibilidad en transacciones inmobiliarias con BrightBridge Realty Capital.

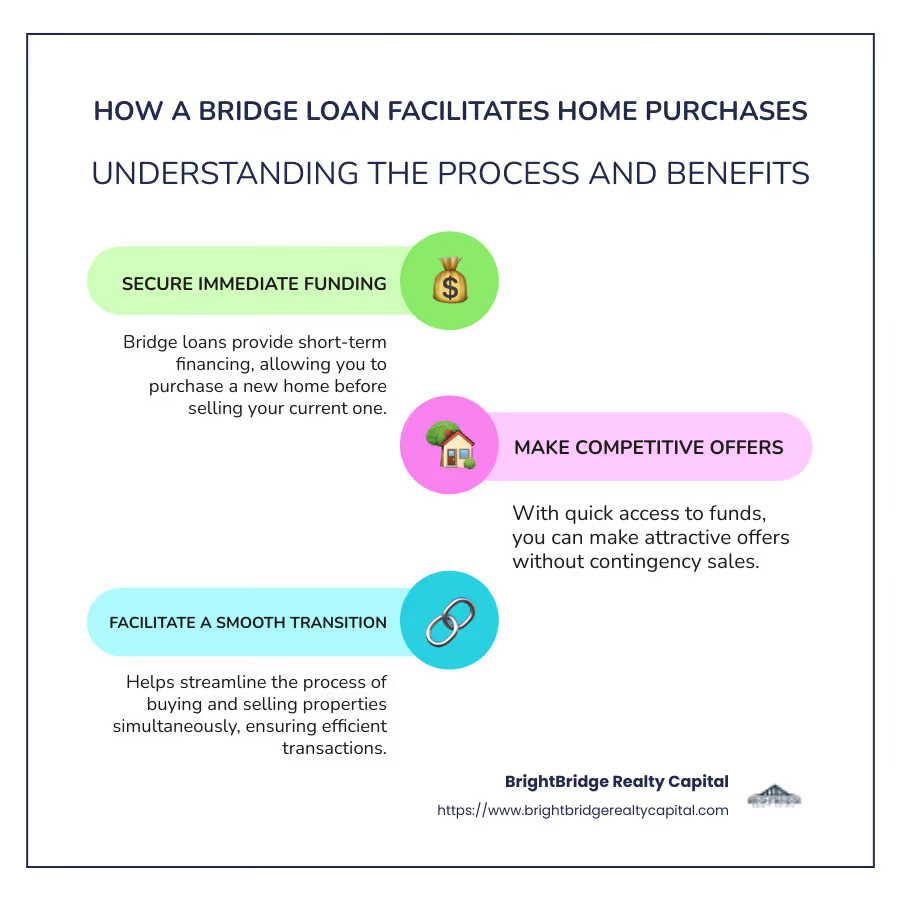

Un préstamo puente para comprar una casa Es una opción de financiación a corto plazo que desempeña un papel fundamental en las transacciones inmobiliarias. Imagine que ha encontrado la casa de sus sueños, pero aún no ha vendido su propiedad actual. Aquí es donde resulta útil un préstamo puente. Le ofrece la flexibilidad financiera para comprar una casa nueva mientras espera que se venda la que ya tiene.

Puntos clave sobre los préstamos puente:

- Carácter a corto plazo: Normalmente dura de 6 meses a 1 año.

- Flexibilidad: Permite la compra antes de que se venda su casa actual.

- Tasas de interés más altas: Generalmente un 2% por encima del tipo preferencial.

- Garantía: Generalmente asegurado por su casa actual.

Aunque los préstamos puente tienen tasas de interés más altas, ofrecen acceso rápido a los fondos, lo que le permite hacer ofertas competitivas sobre viviendas nuevas sin la preocupación de ventas de contingencia.

Tanto para los inversores inmobiliarios como para los propietarios de viviendas, los préstamos puente pueden ser una herramienta estratégica para afrontar las complejidades de comprar y vender propiedades simultáneamente. Le dan una ventaja y le ayudan a asegurar su próxima inversión de forma eficiente y eficaz.

Contenido relacionado sobre préstamo puente para comprar una casa:

- préstamo puente para el pago inicial

- ¿Cómo funcionan los préstamos puente?

- opciones de financiación inmobiliaria

¿Qué es un préstamo puente?

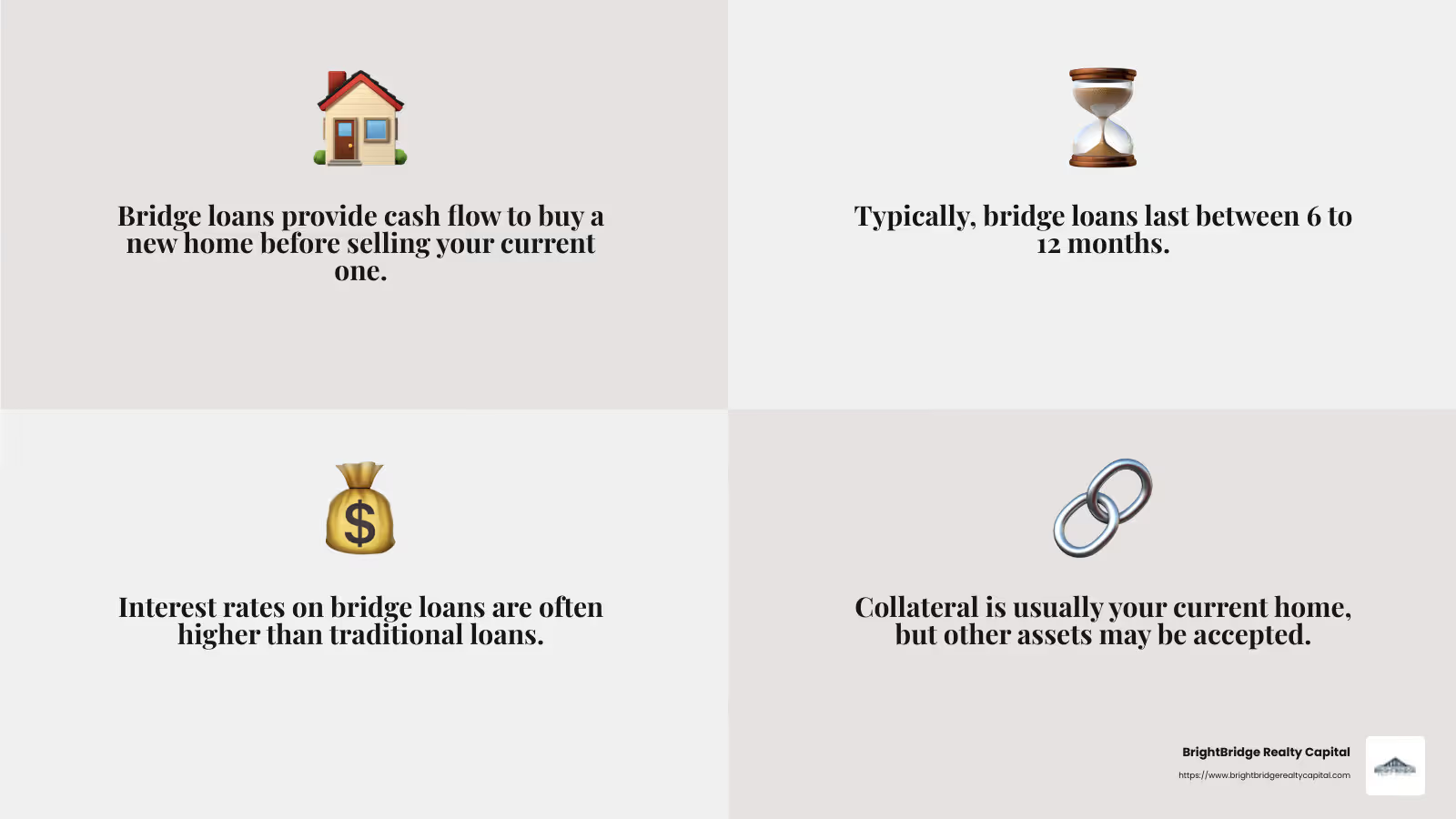

Un préstamo puente, también conocido como préstamo diferencial o préstamo provisional, es un tipo de financiación de transición. Ayuda a cerrar la brecha financiera cuando compra una casa nueva antes de vender la actual. Este préstamo a corto plazo está diseñado para proporcionar flujo de caja inmediato, lo que le permitirá satisfacer necesidades financieras urgentes mientras espera una solución más permanente.

¿Cómo funciona un préstamo puente?

Piense en ello como un puente temporal que conecta la brecha entre la venta de su casa actual y la compra de una nueva. Cuando no ha vendido su casa actual pero desea comprar una nueva, un préstamo puente puede ofrecer el efectivo necesario para el pago inicial o incluso para cubrir la hipoteca de la nueva casa hasta que se venda la antigua.

Características clave:

- Duración: Suele durar entre 6 a 12 meses.

- Garantía: Normalmente está garantizado por su vivienda actual, pero algunos prestamistas pueden aceptar otros activos.

- Tasas de interés: A menudo es más alto que los préstamos tradicionales, generalmente alrededor de la tasa preferencial más 2 puntos porcentuales.

- Flexibilidad: Le permite continuar con la compra de una casa nueva sin esperar a que se venda la actual.

¿Por qué elegir un préstamo puente?

La principal ventaja de un préstamo puente es la flexibilidad. Le permite actuar rápidamente en mercados inmobiliarios competitivos. Puede hacer una oferta por una casa nueva sin la contingencia de vender primero la actual. Esto hace que su oferta sea más atractiva para los vendedores, especialmente en un mercado caliente.

Escenario de ejemplo:Imagine que su casa actual está valorada en $300,000 y tiene un saldo de $50,000 en su hipoteca. Con un préstamo puente de $70,000, podría liquidar su hipoteca existente y cubrir los costos de cierre, dejándole fondos para el pago inicial de su nueva casa.

En resumen, un préstamo puente para comprar una casa es una medida estratégica para quienes se encuentran en períodos de transición, ya que proporciona la flexibilidad financiera necesaria para asegurar un nuevo hogar de manera rápida y eficiente.

Cómo utilizar un préstamo puente para comprar una casa

Obtener un préstamo puente

Para asegurar un préstamo puente para comprar una casa, deberá cumplir varios requisitos clave.

- Equidad: Generalmente necesita al menos un 20% del valor líquido de su vivienda actual. Esto es crucial porque el capital actúa como garantía del préstamo.

- Puntaje de crédito: Apunte a una puntuación de crédito de 700 o más. Los prestamistas prefieren prestatarios con un historial crediticio sólido, ya que indica confiabilidad en el pago del préstamo.

- Relación deuda-ingresos: Mantenga su relación deuda-ingresos (DTI) por debajo del 50%. Un índice DTI más bajo sugiere que no está sobreapalancado y puede manejar deuda adicional.

- Valor de la vivienda: Cuanto más capital tenga, más potencialmente podrá pedir prestado. Por lo general, puede pedir prestado hasta el 80 % del valor combinado de sus viviendas actuales y nuevas.

Al cumplir con estos criterios, aumenta sus posibilidades de obtener un préstamo puente, lo que le permitirá actuar rápidamente en la compra de una nueva casa.

Estructura de pago

Comprender la estructura de pago de un préstamo puente es esencial.

- Plazo del préstamo: Los préstamos puente son a corto plazo, normalmente entre 6 y 12 meses. Esta corta duración está diseñada para cerrar la brecha hasta que venda su casa actual.

- Tasas de interés: Espere tasas de interés más altas en comparación con los préstamos tradicionales. A menudo son el tipo preferencial más 2 puntos porcentuales. Esto se debe a que los préstamos puente son a corto plazo y de alto riesgo para los prestamistas.

- Pagos globales: Muchos préstamos puente requieren un pago global al final del plazo. Esto significa que pagará el monto total del préstamo más los intereses en un solo pago grande, a menudo después de que se venda su casa actual.

- Pago inicial: El préstamo puede ayudar a cubrir el pago inicial de su nueva casa, permitiéndole seguir adelante sin tener que esperar a la venta de su propiedad actual.

En resumen, un préstamo puente ofrece una opción de financiamiento flexible en una transacción inmobiliaria, permitiéndole comprar una casa nueva mientras espera la venta de la existente. Comprender los requisitos y los términos de pago lo ayudará a dirigir este proceso sin problemas.

Pros y contras de los préstamos puente

Al considerar un préstamo puente para comprar una casa, sopese las ventajas y desventajas. Aquí hay un desglose de lo que necesita saber.

Ventajas

Financiamiento Rápido

Una de las mayores ventajas de un préstamo puente es la rapidez. Puede obtener efectivo rápidamente, a menudo en cuestión de semanas. Esto es crucial en mercados inmobiliarios en rápida evolución, donde los retrasos pueden significar perder la casa de sus sueños.

Aprobación rápida

Los préstamos puente suelen tener un proceso de aprobación más rápido en comparación con las hipotecas tradicionales. Esta rápida respuesta puede salvarle la vida cuando necesita actuar con rapidez.

Sin contingencia

Con un préstamo puente, no es necesario que su oferta esté supeditada a la venta de su casa actual. Los vendedores suelen preferir ofertas sin contingencias, lo que hace que su oferta sea más atractiva.

Ofertas competitivas

Al eliminar las contingencias de venta, su oferta se vuelve más competitiva. Esto es especialmente beneficioso en mercados calientes donde los vendedores tienen múltiples ofertas que considerar.

Desventajas

Tasas de interés más altas

Los préstamos puente tienen tasas de interés más altas que las hipotecas tradicionales. Esto se debe a su naturaleza de corto plazo y a los riesgos que implican. Espere que las tasas estén un par de puntos por encima de la tasa preferencial.

Hipotecas duales

Podría terminar pagando dos hipotecas a la vez: su casa actual y la nueva. Esto puede resultar difícil desde el punto de vista financiero, especialmente si su antigua casa no se vende rápidamente.

Protecciones limitadas

Los préstamos puente ofrecen protecciones limitadas al prestatario. Si su casa actual no se vende antes de que finalice el plazo del préstamo, podría enfrentar estrés financiero o incluso incumplimiento.

Requisitos de equidad

Para calificar, generalmente necesita al menos un 20% del valor líquido de su vivienda actual. Este requisito puede ser una barrera para algunos, limitando el acceso a este tipo de financiación.

En resumen, si bien un préstamo puente puede brindar acceso rápido a fondos y hacer que su oferta sea más competitiva, considere los mayores costos y riesgos involucrados. Evalúe siempre su situación financiera para asegurarse de que préstamo puente es la elección correcta para usted.

Soluciones de financiación personalizadas de BrightBridge Realty Capital

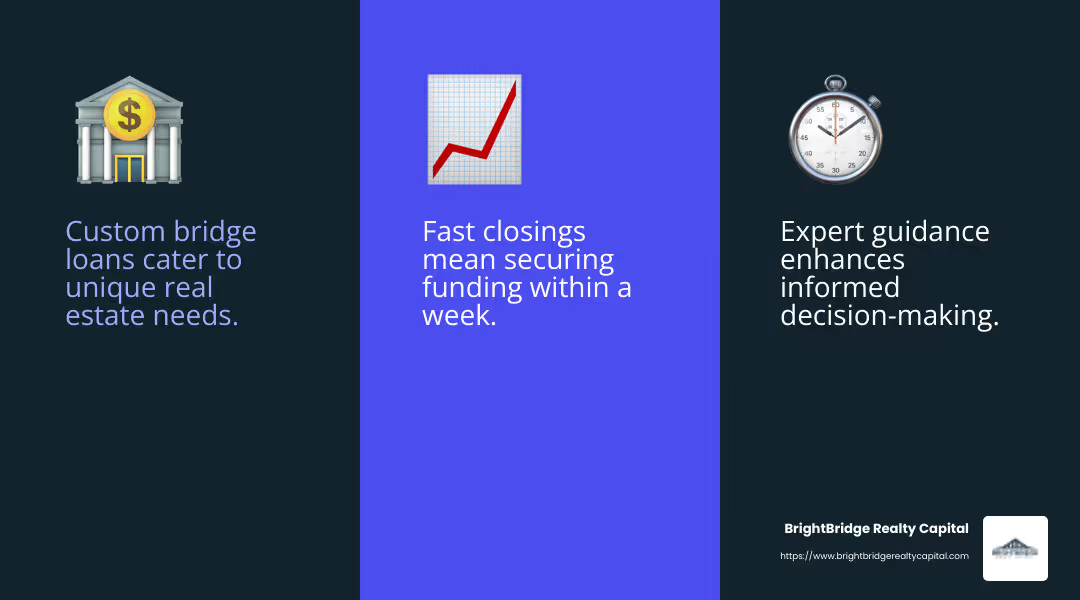

En BrightBridge Realty Capital, entendemos que cada viaje inmobiliario es único. Por eso ofrecemos Préstamos puente personalizados diseñado para satisfacer sus necesidades específicas. Ya sea que esté remodelando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, nuestras soluciones personalizadas garantizan que obtenga el soporte adecuado en el momento adecuado.

Servicio personalizado

Estamos orgullosos de ofrecer servicio personalizado a cada cliente. Nuestro equipo de expertos se toma el tiempo para comprender sus objetivos y desafíos, brindándole consejos y soluciones que son tan únicos como su estrategia de inversión. Desde la consulta inicial hasta el pago final, gestionamos cada detalle internamente, garantizando una experiencia fluida y fluida.

Orientación experta

Navegando por las complejidades de un préstamo puente para comprar una casa puede ser desalentador. Es por eso que nuestro equipo de profesionales experimentados está aquí para guiarlo en cada paso del camino. Ofrecemos conocimientos y estrategias para ayudarle a tomar decisiones informadas, garantizando que su financiación se alinee perfectamente con sus ambiciones inmobiliarias.

Con BrightBridge Realty Capital, puede esperar:

- Opciones de financiación flexibles: Ofrecemos una gama de productos personalizados para satisfacer sus necesidades específicas, proporcionándole una flexibilidad incomparable.

- Cierres Rápidos: Nuestro proceso simplificado significa que puede cerrar su trato y obtener financiación en una semana, lo que le permitirá actuar con rapidez y confianza.

- Alcance a nivel nacional: No importa dónde se encuentren sus propiedades de inversión, nuestras soluciones de préstamos a nivel nacional garantizan que tenga acceso al capital que necesita.

Elegir BrightBridge Realty Capital significa elegir un socio dedicado a su éxito. Permítanos ayudarle a cerrar la brecha con soluciones financieras inteligentes y personalizadas.

A continuación, abordaremos algunas preguntas comunes sobre los préstamos puente para aclarar aún más cómo pueden encajar en su estrategia inmobiliaria.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son los términos típicos de un préstamo puente?

Los préstamos puente están diseñados para ser soluciones a corto plazo, generalmente duraderas 6 a 12 meses. Esta breve duración permite a los propietarios realizar una transición sin problemas entre propiedades. Los plazos de pago pueden variar y algunos préstamos requieren pagos mensuales o pagos únicamente de intereses, mientras que otros podrían implicar una pago global al final del plazo.

¿Cómo afecta un préstamo puente a mi hipoteca actual?

Un préstamo puente puede afectar su hipoteca actual al utilizar su casa actual como garantía. Esto significa que el prestamista impone un gravamen sobre su propiedad, lo que podría aumentar su saldo de la hipoteca temporalmente. Es fundamental asegurarse de poder gestionar los pagos tanto de su hipoteca actual como del nuevo préstamo puente para evitar tensiones financieras.

¿Puedo obtener un préstamo puente con poco capital?

Obtener un préstamo puente generalmente requiere tener una cantidad decente de patrimonio en su hogar actual. La mayoría de los prestamistas prefieren que los prestatarios tengan al menos 20% de capital. Sin embargo, en BrightBridge Realty Capital entendemos que cada situación es única. Nuestro flexibilidad del prestamista nos permite explorar diferentes opciones y encontrar soluciones que podrían funcionar para aquellos con menor patrimonio, dependiendo de el panorama financiero general.

Al abordar estas preguntas comunes, esperamos aclarar cómo los préstamos puente pueden ser una herramienta eficaz en su estrategia inmobiliaria.

Conclusión

En el mundo de los bienes raíces, el tiempo lo es todo. Ahí es donde BrightBridge Realty Capital interviene con nuestro soluciones de financiación personalizadas. Nos especializamos en préstamos puente para comprar una casa, ofreciendo un salvavidas para quienes se encuentran atrapados entre vender una casa antigua y comprar una nueva.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que las oportunidades pueden desaparecer si el financiamiento no se obtiene rápidamente. Es por eso que nos enorgullecemos de cerrar acuerdos a menudo en una semana. Esta velocidad es posible porque somos prestamista directo, eliminando intermediarios para ofrecerte tarifas competitivas y un proceso fluido.

Nuestro enfoque no es único para todos. Sabemos que la situación de cada inversor es única y adaptamos nuestras soluciones de préstamos para satisfacer sus necesidades específicas. Ya sea que esté buscando asegurar una nueva casa o necesite un puente financiero rápido, estamos aquí para brindarle orientación experta y apoyar en cada paso del camino.

Para obtener más información sobre cómo BrightBridge Realty Capital puede respaldar su viaje inmobiliario, visite nuestro sitio web. Permítanos ayudarle a cerrar la brecha hacia su nuevo hogar con confianza y facilidad.