Préstamos puente 101: todo lo que necesita saber

Summary

Descubra préstamos puente para principiantes: financiación a corto plazo, ventajas y desventajas y soluciones personalizadas para inversiones inmobiliarias.

Préstamos puente para tontos proporcione una explicación sencilla de esta opción de financiación a corto plazo que le ayudará a comprar una casa nueva antes de vender la antigua. Esto es lo que necesita saber de inmediato:

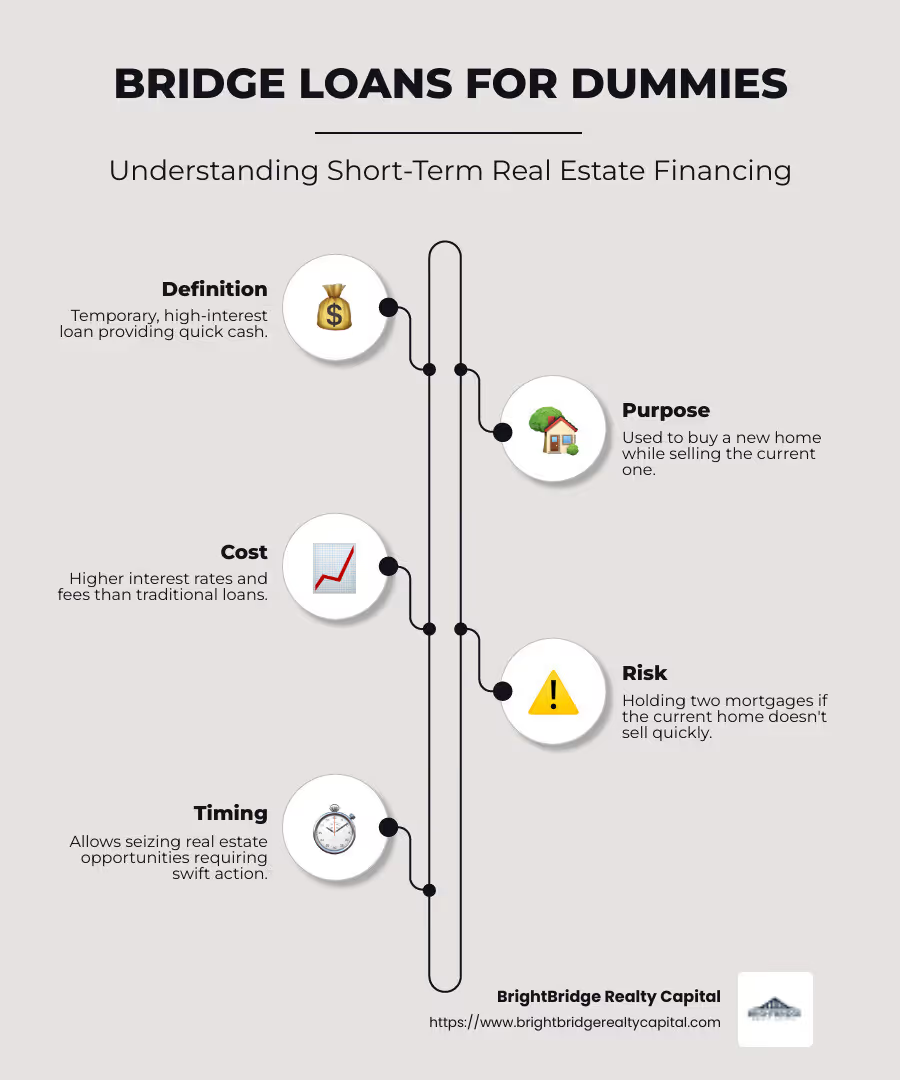

- Definición: Un préstamo puente es un préstamo temporal con intereses altos que proporciona efectivo rápido mientras se espera financiamiento a más largo plazo.

- Propósito: Se utiliza comúnmente en el sector inmobiliario para comprar una casa nueva mientras se espera la venta de la propiedad actual.

- Costo: Los préstamos puente tienen tasas de interés y tarifas más altas que los préstamos tradicionales.

- Riesgo: El riesgo radica en tener dos hipotecas si la casa actual no se vende rápidamente.

En el mundo de la inversión inmobiliaria, el momento oportuno es crucial. Aquí es donde entran en juego los préstamos puente, que permiten a inversores y propietarios aprovechar oportunidades que requieren financiación inmediata. Si bien ofrecen una solución rápida, también conllevan mayores costos y riesgos, como mantener múltiples propiedades si las ventas no salen según lo planeado.

Exploraremos estos aspectos en detalle para ayudarlo a decidir si un préstamo puente es adecuado para sus necesidades.

Rápido préstamos puente para tontos definiciones:

- ¿Cómo funcionan los préstamos puente?

- Definición de préstamo puente

- opciones de financiación inmobiliaria

¿Qué es un préstamo puente?

Un préstamo puente es un tipo de financiación temporal diseñado para "cerrar" la brecha entre la compra de una nueva propiedad y la venta de una existente. Es como un puente financiero que le ayuda a cruzar de una casa a otra sin caer en el pozo de las hipotecas dobles.

¿Cómo funciona?

Imagínese esto: ha encontrado la casa de sus sueños, pero su casa actual aún no se ha vendido. Necesitas flujo de caja para asegurar la nueva propiedad rápidamente. Aquí es donde entra en juego un préstamo puente. Proporciona los fondos que necesita para comprar la nueva casa mientras espera que se venda la anterior.

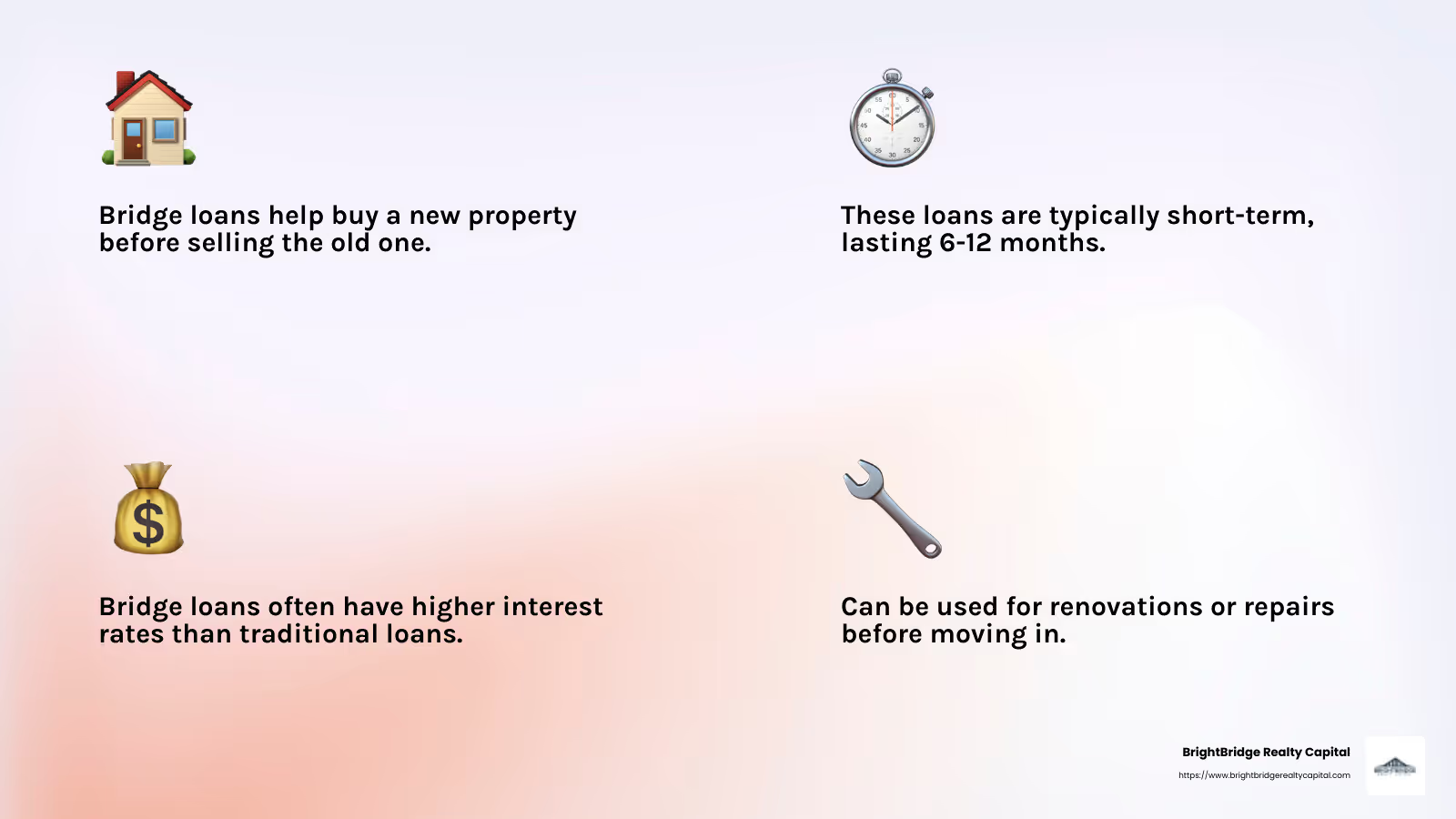

- Corto plazo: Los préstamos puente suelen ser a corto plazo y duran de seis meses a un año. Este es el tiempo suficiente para vender su casa actual y liquidar el préstamo.

- Tasas de interés más altas: Debido a que son a corto plazo y de alto riesgo, los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto los hace más caros, pero estás pagando por la velocidad y la comodidad.

Aplicaciones inmobiliarias

En bienes raíces, los préstamos puente son una herramienta valiosa. Le permiten actuar con rapidez, lo cual es crucial en mercados competitivos como la ciudad de Nueva York.

- Comprar antes de vender: Utilice un préstamo puente para comprar una casa nueva antes de que se venda la anterior. Esto evita que usted pierda una gran oportunidad.

- Renovaciones y Reparaciones: A veces, los préstamos puente se utilizan para financiar renovaciones o reparaciones en una propiedad nueva antes de mudarse o venderla.

Puntos clave para recordar

- Acceso rápido: Los préstamos puente brindan un acceso rápido a los fondos, generalmente más rápido que los préstamos tradicionales.

- Garantía requerida: Estos préstamos suelen estar garantizados por la propiedad actual, lo que significa que su casa se utiliza como garantía.

- Riesgo de hipotecas duales: Si su casa no se vende rápidamente, podría terminar haciendo malabarismos con dos hipotecas, lo que puede afectar sus finanzas.

En resumen, los préstamos puente ofrecen una solución temporal para aquellos que lo necesitan efectivo rápido en transacciones inmobiliarias. Pueden ser un salvavidas en caso de apuro, pero conllevan sus propios desafíos y costos. A continuación, nos sumergiremos en el pros y contras de utilizar préstamos puente, ayudándole a sopesar si esta opción se ajusta a su estrategia financiera.

Cómo funcionan los préstamos puente

Los préstamos puente pueden ser una herramienta poderosa para navegar en las complicadas aguas de las transacciones inmobiliarias. Analicemos los componentes clave que los hacen funcionar: patrimonio, plazo del préstamo, y préstamos garantizados.

Equidad: la base de los préstamos puente

El valor líquido es la cantidad de su casa que realmente posee. Es la diferencia entre el valor de mercado de su vivienda y lo que debe en su hipoteca. Cuando solicita un préstamo puente, los prestamistas analizan el valor líquido de su vivienda para determinar cuánto pueden prestarle.

- Uso de la equidad: Si tiene un valor líquido significativo en su vivienda actual, puede utilizarlo como apalancamiento para obtener un préstamo puente. Esto le ayuda a obtener los fondos necesarios para comprar su nueva propiedad.

- Relación préstamo-valor (LTV): Los prestamistas a menudo exigen que el valor combinado de su hipoteca existente y el préstamo puente no supere el 80% del valor de mercado de su vivienda. Esto reduce su riesgo y le ayuda a conseguir una mejor tasa de interés.

Plazo del préstamo: corto y atractivo

Los préstamos puente son a corto plazo soluciones. Por lo general, duran entre seis y doce meses, el tiempo suficiente para vender su casa actual y liquidar el préstamo.

- Respuesta rápida: Estos préstamos están diseñados para ser rápidos. Los procesos de solicitud y aprobación suelen ser más rápidos que los de los préstamos tradicionales, lo que le permite actuar rápidamente en mercados competitivos.

- Costos más altos: Debido a su corta duración y alto riesgo, los préstamos puente tienen tasas de interés más altas en comparación con otros tipos de préstamos. Estás pagando por la comodidad de un acceso rápido a los fondos.

Préstamos garantizados: la garantía es clave

Los préstamos puente suelen ser préstamos garantizados, lo que significa que están respaldados por garantías. En la mayoría de los casos, la garantía es su vivienda actual.

- Hogar como garantía: Al utilizar su casa como garantía, puede obtener un préstamo puente. Sin embargo, esto significa que si no vende su casa o no paga el préstamo, corre el riesgo de una ejecución hipotecaria.

- Gestión de riesgos: Los prestamistas están más dispuestos a ofrecer préstamos puente a prestatarios con excelente crédito y bajos ratios deuda-ingresos. Esto reduce su riesgo y aumenta sus posibilidades de aprobación.

Los préstamos puente consisten en aprovechar el valor líquido de su vivienda para asegurar una financiación rápida y a corto plazo. Ofrecen una solución de flujo de caja temporal que le permite comprar una casa nueva antes de vender la anterior. Sin embargo, es crucial comprender los riesgos y costos involucrados. A continuación, exploraremos el pros y contras de préstamos puente para ayudarle a decidir si son los más adecuados para su estrategia inmobiliaria.

Préstamos puente para tontos

Imagínese que está en una carrera para comprar la casa de sus sueños, pero aún no ha vendido la casa actual. Aquí es donde préstamos puente entrar en juego. Actúan como un puente financiero, ayudándole a pasar de ser propietario de una casa a otra sin caer en la brecha financiera. Profundicemos en los conceptos básicos de estos préstamos puente a corto plazo.

Préstamos puente a corto plazo: cerrar la brecha

Los préstamos puente son préstamos a corto plazo que suelen durar entre 6 y 12 meses. Están diseñados para proporcionar un flujo de caja rápido, ayudándole a comprar una casa nueva antes de vender la anterior. Piense en ellos como una solución temporal para que todo funcione sin problemas en las transacciones inmobiliarias.

- Efectivo rápido: Obtiene acceso inmediato a fondos, lo cual es crucial en un mercado inmobiliario competitivo.

- Corta duración: Estos préstamos deben reembolsarse rápidamente, generalmente una vez que se vende su antigua casa.

Inversión inmobiliaria: un movimiento estratégico

Utilizar un préstamo puente puede ser una medida estratégica para la inversión inmobiliaria. Le permite aprovechar las oportunidades sin esperar a que se venda su propiedad actual.

- Aprovechar las oportunidades: Puede actuar rápidamente en una nueva propiedad y evitar perderla ante otros compradores.

- Flexibilidad: Le brinda la flexibilidad financiera para manejar transacciones inmobiliarias sin estar atado por cuestiones de tiempo.

Llenar el déficit de financiación

La función clave de un préstamo puente es llenar el vacío entre la compra de una casa nueva y la venta de la antigua. Esta brecha puede ser un punto complicado si no se gestiona bien.

- Evite pagos dobles: Con los préstamos puente, no tiene que preocuparse por pagar dos hipotecas a la vez durante un período prolongado.

- Red de seguridad financiera: Proporcionan una red de seguridad que garantiza que usted tenga los fondos necesarios para asegure su nueva propiedad.

En pocas palabras, préstamos puente para tontos ofrecen una forma sencilla de gestionar la complicada transición entre hogares. Proporcionan financiación a corto plazo para ayudarle a cubrir la brecha en los acuerdos inmobiliarios, lo que los convierte en una herramienta valiosa tanto para inversores como para propietarios de viviendas. A continuación, sopesemos el pros y contras de utilizar préstamos puente.

Pros y contras de los préstamos puente

Al considerar préstamos puente, es crucial sopesar sus pros y sus contras. Estos préstamos pueden salvar vidas, pero conllevan sus propios desafíos.

Ventajas: flujo de caja inmediato y financiación rápida

Flujo de caja inmediato: Los préstamos puente brindan un acceso rápido a los fondos. Esto es vital cuando tiene prisa por comprar una propiedad nueva pero aún no ha vendido la existente. Imagínese encontrar la casa perfecta y necesitar actuar rápido antes de que alguien más se la arrebate. Con un préstamo puente podrás realizar esa compra sin demoras.

Financiamiento rápido: Una de las características más destacadas de los préstamos puente es su rapidez. Estos préstamos pueden cerrarse mucho más rápido que las hipotecas tradicionales, a menudo en una semana. Este rápido cambio puede brindarle una ventaja competitiva en un mercado inmobiliario ajetreado.

Desventajas: Tasas de interés más altas

Tasas de interés más altas: La rapidez y conveniencia de los préstamos puente tienen un costo. Estos préstamos suelen tener tasas de interés más altas que las hipotecas estándar. Esto se debe a que son de corto plazo y más riesgosos para los prestamistas. Espere pagar más intereses, que pueden acumularse si su antigua casa tarda más de lo previsto en venderse.

Posible tensión financiera: Si bien los préstamos puente ofrecen soluciones rápidas, también pueden generar estrés financiero. Si su antigua casa no se vende rápidamente, es posible que tenga que hacer malabares con múltiples pagos (hipotecas, impuestos a la propiedad y seguros) de dos casas. Esto puede afectar sus finanzas rápidamente.

En resumen, oferta de préstamos puente flujo de caja inmediato y financiación rápida, lo que los convierte en una poderosa herramienta para quienes necesitan actuar con rapidez en el mercado inmobiliario. Sin embargo, el tipos de interés más altos y el potencial de tensión financiera son consideraciones importantes. Sopese cuidadosamente estos factores para decidir si un préstamo puente es el más adecuado para su situación.

A continuación, exploremos cómo ofrece BrightBridge Realty Capital soluciones personalizadas de préstamos puente para satisfacer sus necesidades únicas.

Soluciones de préstamos puente personalizadas

Cuando se trata de préstamos puente, una talla no sirve para todos. En BrightBridge Realty Capital, entendemos que cada inversión inmobiliaria es única. Por eso ofrecemos soluciones personalizadas de préstamos puente diseñado para satisfacer sus necesidades específicas.

Financiamiento personalizado

Nuestro enfoque de financiación tiene que ver con la flexibilidad. Ya sea que esté cambiando propiedades, construyendo casas nuevas o ampliando su cartera de alquileres, adaptamos nuestros préstamos para alinearlos con sus objetivos de inversión. Esto significa que puede elegir términos que se adapten a su cronograma y situación financiera. Creemos que su financiación debería funcionar para usted y no al revés.

Términos flexibles

En BrightBridge Realty Capital, ofrecemos términos flexibles para asegurarse de aprovechar al máximo su préstamo puente. Nuestros préstamos pueden adaptarse a la dinámica cambiante del mercado inmobiliario, permitiéndole controlar las fluctuaciones con facilidad. ¿Necesita un plazo de préstamo más largo? Podemos acomodar eso. ¿Busca una tasa de interés más baja? Trabajaremos con usted para encontrar la mejor solución posible.

Ofertas de capital de BrightBridge Realty

¿Qué nos diferencia? Nuestro préstamos a nivel nacional y proceso de cierre rápido. Eliminamos intermediarios, brindándole acceso directo a tarifas competitivas y financiación rápida. Esto significa que puede asegurar la propiedad de sus sueños sin los retrasos habituales. Además, nuestro equipo de expertos en bienes raíces se dedica a guiarlo en cada paso, garantizando una experiencia fluida y fluida.

Con BrightBridge Realty Capital, obtiene más que un simple préstamo. Obtendrá un socio comprometido a ayudarlo a tener éxito en sus esfuerzos inmobiliarios. Nuestro soluciones personalizadas de préstamos puente están diseñados para brindarle el soporte que necesita, cuando lo necesita.

A continuación, profundicemos en algunas de las preguntas más frecuentes sobre los préstamos puente.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son los requisitos para un préstamo puente?

Para calificar para un préstamo puente, debe cumplir con criterios específicos. Los prestamistas suelen buscar:

- Equidad: Debe tener un capital significativo en su propiedad actual. Este capital actúa como garantía del préstamo.

- Solvencia crediticia: Un puntaje crediticio sólido es crucial. Los prestamistas prefieren prestatarios con un buen historial crediticio y una baja relación deuda-ingresos.

- Estabilidad financiera: Es esencial demostrar ingresos estables y la capacidad de gestionar deudas adicionales.

Estos requisitos ayudan a garantizar que pueda manejar el responsabilidades financieras de poseer dos propiedades durante la transición.

¿Cómo se comparan las tasas de los préstamos puente con las de otros préstamos?

Préstamos puente A menudo vienen con tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son a corto plazo y conllevan más riesgo para los prestamistas. Aquí hay una comparación simple:

- Préstamos puente: Tasas de interés más altas debido a la naturaleza y el riesgo a corto plazo.

- Hipotecas Tradicionales: Tasas de interés más bajas, ya que son a largo plazo y están garantizadas contra la propiedad.

A pesar de las tasas más altas, los préstamos puente ofrecen un acceso rápido a los fondos, lo que puede ser crucial en los mercados inmobiliarios competitivos.

¿Cuáles son los costos de cierre asociados con los préstamos puente?

Al asegurar un préstamo puente, esté preparado para varios costos de cierre. Estos pueden incluir:

- Tarifas de originación de préstamos: Cobrado por el prestamista por procesar la solicitud de préstamo.

- Honorarios de tasación: Para evaluar el valor de mercado actual de su propiedad.

- Tarifas de título: Cubrir el costo de búsqueda de títulos y seguros.

- Honorarios legales: Para cualquier trabajo legal involucrado en la transacción.

Estas tarifas pueden acumularse, así que presupuestalas cuando consideres un préstamo puente. En BrightBridge Realty Capital, nos esforzamos por mantener estos costos transparentes y competitivos, ayudándolo a tomar decisiones informadas.

Conclusión

Navegar por los préstamos puente puede ser complicado, pero con el socio adecuado, se convierte en un viaje más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que se adapten a sus necesidades únicas. Nuestro objetivo es ofrecer opciones de financiación rápidas y flexibles para ayudarle a aprovechar las oportunidades inmobiliarias cuando surjan.

Una de nuestras características destacadas es la velocidad de nuestro servicio. Entendemos que en el competitivo mercado inmobiliario, el tiempo lo es todo. Por eso ofrecemos cierres rapidos, a menudo dentro de una semana. Esta rápida respuesta puede marcar la diferencia entre asegurar la propiedad de sus sueños o perderla.

Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que obtenga tasas competitivas y un proceso fluido. Al eliminar intermediarios, optimizamos su experiencia, haciéndola lo más sencilla posible.

Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestro equipo está dedicado a guiarlo en cada paso del proceso del préstamo puente. Desde la solicitud inicial hasta el pago final, estamos aquí para garantizar una transacción exitosa y sin problemas.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento inmobiliario, explore nuestro soluciones personalizadas de préstamos puente. Permítanos ayudarle a cerrar la brecha hacia su próxima oportunidad de inversión.