Impulsando la innovación: comprensión de los préstamos puente para empresas en etapa inicial

Summary

¿Se enfrenta a un déficit de financiación? Descubra cómo los préstamos puente para empresas en fase inicial proporcionan capital rápido para impulsar la innovación y el crecimiento.

Por qué las empresas en etapa inicial recurren al financiamiento puente en el mercado actual

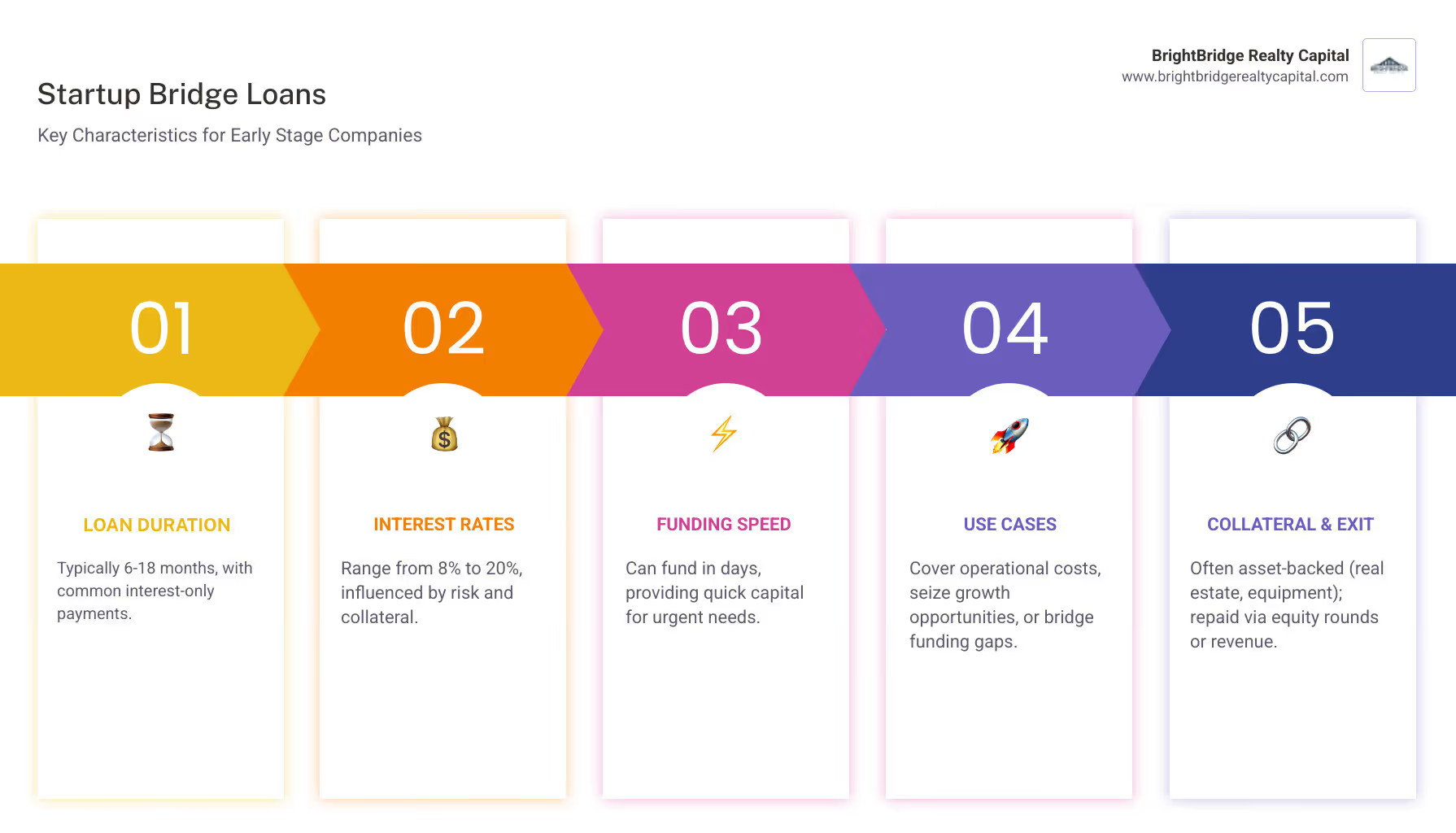

Préstamos puente para empresas en fase inicial son soluciones de financiación especializadas a corto plazo meticulosamente diseñadas para actuar como un "puente" financiero, ayudando a las nuevas empresas a obtener capital inmediato mientras esperan un evento de financiación más permanente a largo plazo. Piense en ello como una pasarela sólida y temporal que permite a una empresa cruzar una brecha financiera traicionera, como el abismo entre una reserva de efectivo casi agotada y una ronda de financiación Serie A entrante. Estos préstamos suelen tener una vida útil de 6 a 18 meses y, lo que es más importante, pueden financiarse en tan solo una semana, lo que los convierte en una herramienta indispensable para abordar necesidades y oportunidades urgentes.

Una mirada más profunda a las características principales

Para comprender realmente su utilidad, es útil ir más allá de una simple lista y explorar el contexto detrás de las características clave de los préstamos puente para startups:

- Duración estratégica (6-18 meses): Este plazo no es arbitrario. Está diseñado específicamente para el ciclo típico de recaudación de fondos de una empresa en etapa inicial. Proporciona suficiente pista para cubrir las operaciones mientras los fundadores finalizan una ronda de capital, cierran un contrato de venta importante o ejecutan una venta de activos sin verse apresurados a hacer un mal negocio. La mayoría de estos préstamos incluyen pagos de intereses únicamente, lo que ayuda a preservar el valioso flujo de efectivo para actividades de crecimiento en lugar de fuertes pagos de principal.

- Tasas de interés ajustadas al riesgo (8% a 20%): La tasa de interés de un préstamo puente refleja el riesgo percibido por el prestamista. Para una startup con garantías sólidas (como bienes raíces) y una estrategia de salida altamente probable (como una hoja de términos firmada), la tasa estará en el extremo inferior. Para una empresa con perspectivas menos seguras o garantías de menor calidad, la tasa será más alta para compensar al prestamista por asumir más riesgos. Esta es la prima que se paga por la velocidad y el acceso al capital cuando los bancos tradicionales dirían que no.

- Velocidad incomparable (días, no meses): Esta es la característica definitoria. Si bien un préstamo bancario tradicional puede implicar meses de obstáculos burocráticos y revisiones de comités, un prestamista de préstamo puente, especialmente un prestamista directo, está estructurado para una rápida toma de decisiones. La atención se centra en la calidad de la garantía y la viabilidad de la estrategia de salida, que permitirá la financiación en cuestión de días.

- Casos de uso versátiles: El capital de un préstamo puente se puede utilizar para resolver una variedad de problemas urgentes. Esto incluye cubrir gastos operativos críticos, como nómina y alquiler, para evitar un cierre, aprovechar una oportunidad de crecimiento fugaz, como adquirir un competidor a un precio favorable, o simplemente cerrar una brecha temporal en el flujo de efectivo causada por un pago retrasado de un cliente.

- La importancia de la garantía: La mayoría de los préstamos puente para nuevas empresas están garantizados por activos tangibles. Esto es lo que le da al prestamista la confianza para actuar rápidamente. Se pueden pignorar activos como bienes raíces comerciales o incluso propiedad del fundador, equipos valiosos o cuentas por cobrar importantes para garantizar el préstamo. Esta naturaleza respaldada por activos es lo que distingue a estos préstamos de formas de financiación más dilutivas.

- La estrategia de salida crítica: Un préstamo puente es, por definición, temporal. No es una solución independiente sino un enlace a un evento futuro. El préstamo está diseñado para reembolsarse en su totalidad a través de un evento específico y anticipado, como el cierre de una ronda de financiación de capital, la venta de un activo importante o la estabilización de los ingresos para calificar para la financiación tradicional.

El panorama actual del capital riesgo se ha vuelto notablemente más exigente y prolongado. Los inversores están ejerciendo mayor cautela, exigiendo caminos más claros hacia la rentabilidad y ampliando sus períodos de diligencia debida. En consecuencia, el tiempo entre rondas de financiación se ha extendido a casi dos años para muchas empresas emergentes. En este clima, fuentes de financiación alternativas como Préstamos puente para empresas en fase inicial se han vuelto no sólo útiles, sino absolutamente cruciales para la supervivencia y el crecimiento.

Los préstamos puente ofrecen un salvavidas vital cuando la financiación tradicional es simplemente demasiado lenta o inaccesible. Para las empresas que poseen activos físicos valiosos, los préstamos puente respaldados por activos brindan un camino directo y eficiente para obtener capital rápido sin tener que atravesar los largos y a menudo infructuosos procesos de aprobación de los bancos convencionales.

Soy Daniel López de BrightBridge Realty Capital. Mi experiencia radica en ayudar a empresas en etapa inicial a navegar escenarios financieros complejos. He estructurado numerosos Préstamos puente para empresas en fase inicial que era necesario actuar rápido. En el mercado actual, tener el socio financiero adecuado para construir ese puente puede ser el factor más importante para aprovechar una oportunidad que define el mercado en lugar de verla escapar.

Artículos relevantes relacionados con Préstamos puente para empresas en fase inicial:

¿Qué es un préstamo puente y por qué las empresas emergentes lo necesitan?

Imagine que su empresa en etapa inicial está avanzando. Ha logrado adaptar el producto al mercado, su equipo se está desempeñando a la perfección, pero de repente aparece un valle financiero en el horizonte. Aún faltan meses para el cierre de su próxima ronda de inversión de capital planificada, o el pago de un cliente importante, con el que contaba para la nómina, se retrasa inesperadamente. Aquí es donde un préstamo puente emerge como una herramienta estratégica crítica. Es una solución de financiamiento flexible a corto plazo diseñada meticulosamente para cerrar esa brecha exacta, garantizando que sus operaciones continúen funcionando sin problemas hasta que llegue su financiamiento permanente a largo plazo.

Un préstamo puente proporciona una inyección inmediata de efectivo para sostener su empresa hasta que pueda asegurar ese financiamiento a largo plazo o recibir un gran pago entrante. Es una solución financiera temporal que evita magistralmente los notoriamente largos períodos de espera y los rígidos requisitos de los préstamos bancarios tradicionales. A diferencia de esos préstamos convencionales, un préstamo puente para empresas en fase inicial se define por su rapidez y corta duración. No está destinado a ser un elemento permanente en su capital; más bien, es una maniobra táctica para mantener la agilidad, preservar el impulso y mantener su negocio en su trayectoria de crecimiento.

Cerrando la infame brecha entre rondas de financiación

Una de las aplicaciones más comunes y críticas de los préstamos puente es recorrer el largo y arduo camino entre rondas de inversión de capital de riesgo. El proceso de obtención de capital rara vez es rápido o predecible. Según exhaustivo datos de Carta, el tiempo promedio entre rondas de financiación con precio puede ser extenso y, a menudo, los fundadores lo subestiman:

- 22 meses de Semilla a Serie A

- 24 meses de la Serie A a la Serie B

- 27 meses de la Serie B a la Serie C

Durante estos períodos prolongados, una startup debe gestionar diligentemente su pista operativa para cubrir costos no negociables como nómina por su talentoso equipo, alquiler por sus instalaciones, y comercialización Gastos para seguir adquiriendo clientes. Este desafío se magnifica en un mercado de riesgo difícil. Como Informes de CB Insights, 2023 fue testigo de una contracción significativa en la financiación de riesgo global, lo que obligó a los inversores a ser más selectivos y alargó aún más el proceso de recaudación de fondos. Un préstamo puente para empresas en fase inicial llena este vacío temporal de financiación, actuando como un salvavidas crucial. Garantiza que su equipo permanezca intacto, que el desarrollo de productos continúe según lo previsto y que usted tenga el valioso tiempo necesario para negociar su próxima ronda de acciones desde una posición de fortaleza, no de desesperación.

Aprovechar las oportunidades de crecimiento transformadoras y urgentes

En el acelerado mundo de las startups, las oportunidades suelen aparecer con fechas de vencimiento muy cortas. Estos podrían incluir la posibilidad de comprar un competidor más pequeño para adquirir su tecnología o base de clientes, una oportunidad de compra mission-critical inventory con un gran descuento de un proveedor, o la posibilidad de contratar un experto innovador en la industria que de repente está disponible. Esperar meses para que se apruebe el financiamiento tradicional significa que es casi seguro que estos momentos estratégicos se perderán ante un rival que se mueve más rápido.

Un préstamo puente proporciona el capital rápido necesario para actuar con decisión. Por ejemplo, una startup de comercio electrónico de rápido crecimiento podría recibir una oferta única para comprar un gran volumen de inventario con un descuento del 50%, pero la oferta solo es válida por una semana. Un préstamo puente puede proporcionar los fondos para realizar esa compra, lo que generará un aumento masivo de los márgenes de beneficio. De manera similar, una empresa de biotecnología podría necesitar adquirir rápidamente un equipo de laboratorio especializado para acelerar su investigación antes de un ensayo clínico. Un préstamo puente para empresas en fase inicial ofrece el capital necesario para aprovechar estas oportunidades, convirtiendo un arrepentimiento potencial en una ventaja competitiva significativa.

Cubriendo retrasos, déficits y crisis inesperados

Incluso los planes de negocios y las previsiones financieras más meticulosamente elaborados pueden verse alterados por acontecimientos imprevistos. Estos son obstáculos normales, aunque estresantes, en el camino para cualquier negocio en crecimiento, pero pueden crear graves crisis temporales de flujo de caja. Los ejemplos incluyen un cliente empresarial importante retrasar un pago de seis cifras a 90 días, inesperado costos del proyecto debido a problemas en la cadena de suministro o a una necesidad repentina de invertir en infraestructura de ciberseguridad después de una amenaza.

Estas deficiencias pueden ejercer una inmensa presión sobre la capacidad operativa de una startup. Un préstamo puente para empresas en fase inicial es el instrumento perfecto para cubrir estas lagunas. Garantiza que puedas reunirte nómina a tiempo (manteniendo la moral y la confianza del equipo), pague su proveedores con prontitud (preservando las relaciones cruciales) y mantener las operaciones diarias en funcionamiento sin ninguna interrupción visible. Funciona como una red de seguridad financiera, lo que permite al equipo de liderazgo gestionar la situación de forma tranquila y estratégica mientras espera los ingresos previstos o el cierre de la financiación a largo plazo. Esto protege a la empresa del estrés innecesario y permite que todos permanezcan enfocados en la misión principal: el crecimiento.

La anatomía de un préstamo puente para empresas emergentes: términos, costos y cronograma

Si bien los préstamos puente ofrecen velocidad y flexibilidad revolucionarias, son un producto financiero distinto con términos y costos específicos que difieren significativamente del financiamiento tradicional. Para cualquier fundador o ejecutivo, es absolutamente crucial analizar y comprender el compromiso total antes de firmar en la línea de puntos. Un préstamo puente exitoso es aquel que se alinea perfectamente con las necesidades a corto plazo y la estrategia financiera a largo plazo de su empresa.

Términos y condiciones típicos: un desglose detallado

Los términos de Préstamos puente para empresas en fase inicial están estructurados para resolver problemas inmediatos sin crear enredos a largo plazo.

- Duración del préstamo (6 a 18 meses): Este plazo es intencionalmente corto y está diseñado para alinearse con el tiempo que lleva asegurar una nueva ronda de financiación o completar una venta de activos. Los prestamistas quieren ver un camino claro hacia el pago dentro de esta ventana. La duración es negociable y debe vincularse de manera realista al cronograma de su estrategia de salida específica. Por ejemplo, si se prevé que su Serie B se cierre en 9 meses, podría buscar un plazo de 12 meses para crear un colchón para retrasos inesperados.

- Estructura de pago (solo intereses con un pago global): Para maximizar el efectivo disponible de una startup, la mayoría de los préstamos puente se estructuran con pagos mensuales pagos únicamente de intereses. Esto significa que solo pagará los intereses del préstamo cada mes, manteniendo sus pagos bajos y liberando capital para las operaciones. El importe total del principal (el importe original del préstamo) deberá pagarse en un solo pago pago global al final del plazo del préstamo. Esta estructura hace que una estrategia de salida confiable no sea negociable, ya que el pago global requiere un evento de capital significativo para ser cancelado.

- Requisitos de garantía (valores respaldados por activos): Para mitigar el alto riesgo asociado con los préstamos a empresas en etapa inicial (que a menudo tienen pocas o ninguna ganancia), los préstamos puente casi siempre son respaldado por activos. Esto significa que el préstamo está garantizado por una valiosa garantía. Las formas comunes de garantía incluyen bienes raíces comerciales propiedad de la empresa o sus fundadores, equipos comerciales valiosos, cuentas por cobrar o incluso propiedad intelectual. Los prestamistas directos como BrightBridge Realty Capital se especializan en valorar de forma precisa y rápida estos activos para proporcionar capital. Los prestamistas evaluarán la relación préstamo-valor (LTV), y normalmente prestarán hasta el 65-75% del valor de tasación del activo. Los puntajes de crédito personales de los fundadores (que a menudo requieren un mínimo de 660) también sirven como indicador de responsabilidad financiera y pueden influir en los términos.

Comprender el espectro completo de costos

Los préstamos puente tienen un precio más alto que los préstamos bancarios tradicionales. Esta prima es por la velocidad, la conveniencia y la aceptación de riesgos que los bancos no aceptarán. Es vital modelar el costo total, no sólo la tasa de interés.

- Tasas de interés (8% a 20% TAE): La tasa está determinada por una combinación de factores: la calidad y liquidez de la garantía, la solidez de la estrategia de salida, el monto del préstamo y el perfil de riesgo general de la startup. Un préstamo garantizado por bienes raíces de primera calidad con un contrato firmado para su venta tendrá una tasa mucho más baja que un préstamo garantizado por equipo especializado con un plan de salida menos seguro.

- Tarifas iniciales (costos de originación y cierre): Más allá de los intereses, espere pagar tarifas. Tarifas de originación, normalmente 1% a 4% del monto total del préstamo, cubre el costo del prestamista de suscribir y procesar el préstamo. Costos de cierre, que puede variar desde 2% a 5%, cubre gastos de terceros como tasaciones, trabajos legales, seguro de título y honorarios de grabación. Estas tarifas a menudo se deducen de los ingresos del préstamo, por lo que debe tener esto en cuenta al determinar el monto del préstamo que necesita.

- Condiciones de capital (warrants y convertibles): Es importante distinguir entre diferentes tipos de financiación puente. Si bien los préstamos respaldados por activos de prestamistas directos como BrightBridge Realty Capital suelen ser deuda pura, los préstamos puente de fondos de capital de riesgo o inversores existentes a menudo incluyen componentes de capital. Estos pueden venir en forma de órdenes judiciales, que otorgan al prestamista el derecho a comprar acciones de la empresa a un precio predeterminado en el futuro, o como nota convertible, donde el préstamo se convierte automáticamente en capital durante la siguiente ronda de financiación, a menudo con un descuento sobre el precio de los nuevos inversores. Comprender estos términos es fundamental, ya que pueden conducir a una futura dilución de la propiedad.

¿Qué tan rápido es "rápido"? Una línea de tiempo realista paso a paso

El principal punto de venta de Préstamos puente para empresas en fase inicial es la velocidad. Mientras que un banco puede tardar entre 60 y 90 días, un prestamista puente directo puede ejecutar la ejecución en una fracción de ese tiempo. Aquí hay un cronograma realista:

- Día 1-2: Solicitud inicial y hoja de términos. Usted envía su solicitud detallando el uso de los fondos, la garantía y la estrategia de salida. Si el proyecto es adecuado, el prestamista emite una hoja de términos preliminar que describe la tasa, el plazo y las tarifas propuestas.

- Día 2-5: Debida diligencia. Esta es la fase más intensiva. El prestamista verifica toda la información proporcionada. Para un préstamo respaldado por activos, esto implica solicitar una tasación de la garantía por parte de un tercero, realizar una búsqueda de título de propiedad inmobiliaria y revisar sus documentos financieros y la evidencia del plan de salida.

- Día 5-6: Suscripción y Aprobación Final. El asegurador revisa el expediente completo, incluidos los resultados de la tasación y la diligencia debida. Toman una decisión final y, si se aprueba, emiten un compromiso de préstamo formal.

- Día 7-10: Cierre y Financiamiento. Los documentos del préstamo los redactan los abogados, los firman todas las partes y el préstamo se cierra oficialmente. Luego, los fondos se transfieren a la cuenta de su empresa. Para un prestatario bien preparado y con garantías sencillas, todo este proceso a veces puede completarse en menos de una semana.

Sopesando las opciones: pros y contras de los préstamos puente para empresas en etapa inicial

Decidir si un préstamo puente para empresas en fase inicial Cuál es el paso correcto para su startup es una elección estratégica importante. Requiere una evaluación clara, que sopese los poderosos beneficios inmediatos con los riesgos muy reales. Esta no es sólo una transacción financiera; es una decisión que puede afectar profundamente la trayectoria, la valoración y la salud financiera a largo plazo de su empresa. Analicemos el cálculo.

Las ventajas: velocidad, agilidad y control estratégico

Cuando se implementan correctamente, los préstamos puente ofrecen un conjunto de beneficios atractivos que son difíciles de encontrar en otros lugares:

- Velocidad inigualable para obtener capital: Esta sigue siendo la ventaja número uno. En un mundo donde las oportunidades son fugaces, la capacidad de conseguir financiación en días o semanas, en lugar de meses, es una superpotencia. Le permite actuar con convicción cuando el tiempo es esencial.

- Mantener el impulso crítico: Un déficit de financiación puede ser catastrófico, obligando a despidos, deteniendo el desarrollo de productos y erosionando la confianza del mercado. Un préstamo puente le garantiza mantener el progreso, manteniendo intacto a su equipo, su hoja de ruta encaminada y su posición en el mercado segura.

- Agilidad empresarial mejorada: La flexibilidad del capital del préstamo puente le permite ser ágil. Ya sea ejecutando una adquisición estratégica, lanzando una campaña de marketing oportunista o simplemente sorteando una caída temporal del flujo de efectivo, estos fondos brindan la libertad de maniobrar sin verse limitados por cláusulas bancarias rígidas.

- Uso flexible de fondos: A diferencia de algunas formas de financiación que vienen con limitaciones estrictas, los fondos del préstamo puente generalmente se pueden utilizar para cualquier gasto comercial legítimo. Esto incluye nómina, inventario, marketing, I+D o incluso el pago de deudas más caras.

- Límites de endeudamiento más elevados a través de activos: Para las empresas emergentes con activos físicos, esto cambia las reglas del juego. Debido a que estos préstamos están garantizados por garantías como bienes raíces, pueden desbloquear cantidades de capital significativamente mayores que las opciones no garantizadas, que generalmente se basan en ingresos o historial crediticio. Prestamistas como BrightBridge Realty Capital pueden ayudarlo a aprovechar el valor oculto en su balance.

- Menos dilutivo que el capital de emergencia: Ante una crisis de liquidez, algunos fundadores se ven obligados a realizar una "ronda a la baja" o una venta de acciones de emergencia con una valoración con grandes descuentos. Un préstamo puente respaldado por activos es un instrumento de deuda; no diluye su participación en la propiedad. Esto le permite resolver el problema de efectivo a corto plazo y al mismo tiempo preservar el capital para futuras rondas de financiación de mayor valoración.

- Forjando una ventaja competitiva: En un mercado competitivo, la velocidad es un arma. Actuar más rápido que los rivales que están estancados esperando la financiación tradicional puede brindarle una ventaja decisiva para asegurar recursos clave, los mejores talentos o la participación de mercado del primero en actuar.

Los riesgos y trampas que se deben evitar meticulosamente

Si bien son poderosos, los préstamos puente son una herramienta de alto riesgo y presentan importantes desventajas que exigen una cuidadosa consideración y mitigación.

- Alto costo de capital: No hay forma de escapar: los préstamos puente son caros. Con tasas de interés que generalmente oscilan entre el 8% y el 20% y tarifas adicionales de apertura y cierre, el costo total es sustancial. Este es el precio explícito que usted paga por la velocidad, la conveniencia y la tolerancia al riesgo del prestamista.

- Riesgo de incumplimiento y pérdida de garantía: Este es el riesgo más grave. Si su estrategia de salida fracasa (la ronda de financiación colapsa, la venta de activos fracasa), usted podría incumplir el pago del préstamo. Debido a que el préstamo está garantizado, el prestamista tiene el derecho legal de ejecutar y embargar la garantía que usted prometió, ya sea la sede de su empresa, equipos críticos o incluso la propiedad personal de un fundador.

- Señalización negativa para los inversores: En algunos círculos de capital de riesgo, la necesidad de un préstamo puente puede percibirse como una señal de alerta, que indica una mala planificación financiera o una lucha para atraer inversiones de capital. Esta percepción puede gestionarse enmarcando proactivamente el préstamo como una medida estratégica y ofensiva para aprovechar una oportunidad o alcanzar hitos clave, en lugar de una medida defensiva y desesperada.

- Potencial de pérdida de control: Algunos acuerdos de financiación puente, en particular los de fondos de deuda de riesgo o de personas con información privilegiada, pueden incluir cláusulas restrictivas. Estos podrían limitar su capacidad para endeudarse más, tomar ciertas decisiones operativas o incluso otorgarle al prestamista un puesto en la junta directiva, reduciendo así el control de los fundadores.

- El peligro de la "espiral de la deuda": El mayor error es solicitar un préstamo puente sin un plan de pago casi seguro. Si la estrategia de salida se retrasa, podría verse tentado a solicitar un segundo préstamo puente, a menudo más caro, para liquidar el primero. Esto puede desencadenar una peligrosa "espiral de deuda" de la que resulta cada vez más difícil escapar y que, en última instancia, puede hundir a la empresa.

- Requiere una estrategia de salida impecable: Un préstamo puente es una apuesta sobre un resultado futuro. Toda la estructura depende de una salida exitosa. Los prestamistas examinarán su plan de salida con extremo prejuicio, y usted también debería hacerlo. Debe ser creíble, estar bien documentado y tener una alta probabilidad de ocurrir dentro del plazo del préstamo.

Cómo conseguir un préstamo puente para su startup

Asegurar un préstamo puente para empresas en fase inicial Se trata menos de completar formularios y más de construir un caso convincente y respaldado por datos de que usted es un prestatario estratégico y confiable. Los prestamistas no sólo proporcionan capital; están invirtiendo en su capacidad para ejecutar un plan específico. Necesitan ver con absoluta claridad cómo usted convertirá su capital a corto plazo en su éxito a largo plazo y, lo más importante, cómo les reembolsarán a tiempo. Una preparación meticulosa y una narrativa clara y segura son primordiales.

Preparación de un paquete de solicitud listo para prestamistas

Los prestamistas están concentrados en una pregunta fundamental: "¿Cómo y cuándo nos reembolsarán?". Todo su paquete de solicitud debe estar elaborado para proporcionar una respuesta confiable y verificable.

- Una estrategia de salida sólida y verificable: Este es el elemento más crítico de su aplicación. Debe demostrar un plan claro, realista y de alta probabilidad para pagar el pago global del principal del préstamo. Las vagas esperanzas no valen nada. Necesitas pruebas.

- Buen ejemplo: "Tenemos una hoja de términos firmada por un VC acreditado para nuestra ronda Serie A, que está programada para cerrarse en 90 días. Proporcionamos la hoja de términos y la información de contacto de nuestro abogado para su verificación".

- Mal ejemplo: "Planeamos plantear una Serie A en algún momento de los próximos 6 a 9 meses y estamos seguros de que lo lograremos". Proporcione toda la documentación de respaldo, como hojas de términos, acuerdos de compra firmados para la venta de activos o grandes contratos de clientes ejecutados.

- Documentación de garantía detallada: Para los préstamos respaldados por activos, el valor y la calidad de su garantía son la base del trato. Esté preparado con documentación clara de propiedad, tasaciones recientes y certificadas (especialmente para bienes raíces), prueba de seguro y un cronograma de cualquier otro gravamen o deuda contra el activo.

- Un uso específico y justificado de los fondos: No seas vago. En lugar de "para capital de trabajo", proporcione un desglose detallado. Por ejemplo: "$300.000 para cubrir la nómina de nuestro equipo de ingeniería de 15 personas durante cuatro meses; $150.000 para un pago inicial de equipos de fabricación esenciales (consulte la cotización adjunta); y $50.000 para una campaña de marketing digital específica para respaldar el lanzamiento de nuestro nuevo producto".

- Documentación financiera completa: Los prestamistas deben comprender la salud y la trayectoria financiera de su empresa. Prepare un conjunto completo de documentos, que incluya una presentación pulida, un plan de negocios detallado, proyecciones financieras para varios años (ingresos, gastos, flujo de caja), su tabla de capitalización actual (tabla de capitalización) y estados financieros históricos, si están disponibles. Demostrar fuertes controles financieros y un conocimiento de los números genera una inmensa credibilidad.

- Historial crediticio del fundador y de la empresa: Las puntuaciones de crédito personales de los fundadores suelen desempeñar un papel importante, ya que pueden indicar disciplina financiera. La mayoría de los prestamistas prefieren ver puntajes superiores a 660. Esté preparado para explicar cualquier defecto en su historial crediticio personal o comercial de manera proactiva.

Consideraciones estratégicas clave antes de presentar la solicitud

Incluso antes de iniciar una solicitud, dé un paso atrás y asegúrese de que un préstamo puente realmente se alinee con su estrategia general.

- Evalúe su verdadera necesidad: ¿Se trata de una brecha genuina y temporal, o es un síntoma de un defecto más profundo en su modelo de negocio o estrategia de financiación? Un préstamo puente es una herramienta poderosa para los primeros, pero una curita desastrosamente costosa para los segundos.

- Calcule la cantidad exacta: Resiste la tentación de pedir prestado más de lo que absolutamente necesitas. Pedir prestado muy poco no resolverá el problema, mientras que pedir prestado demasiado le genera costos de intereses y tarifas innecesarios. Calcule la cantidad exacta necesaria para llegar a su próximo hito importante o su evento de salida, y agregue un pequeño margen (10-15%) para contingencias.

- Elija el prestamista adecuado: No todos los prestamistas puente son iguales. Fondos de deuda de riesgo puede ofrecer mejores condiciones si ya está respaldado por un capital de riesgo de primer nivel, pero probablemente querrá garantías de acciones. Inversores existentes podría proporcionar un puente, pero esto puede complicar la dinámica de la junta directiva. Prestamistas directos respaldados por activos, como BrightBridge Realty Capital, son especialistas en valorar garantías físicas y, a menudo, pueden moverse más rápido sin exigir capital, lo que los hace ideales para empresas con bienes raíces o equipos importantes.

- Busque asesoramiento experto: No navegues por este proceso solo. Consulte con sus asesores financieros, mentores y, especialmente, con un abogado corporativo con experiencia. Un abogado que se especializa en financiación de riesgo puede revisar el contrato de préstamo, explicarle la letra pequeña y ayudarle a negociar condiciones más favorables, prestando especial atención a las cláusulas de incumplimiento, las sanciones por pago anticipado y cualquier convenio restrictivo.

El mayor error que puede cometer un fundador es solicitar un préstamo puente por pánico, sin una estrategia de salida completamente examinada. Cuando se utiliza de forma reflexiva y estratégica, puede ser el catalizador que impulse a su empresa al siguiente nivel. Cuando se usa imprudentemente, puede ser un ancla que lo arrastra hacia abajo.

Conclusión: ¿Es un préstamo puente el combustible adecuado para el crecimiento de su startup?

Hemos viajado por el intrincado mundo de Préstamos puente para empresas en fase inicial. Comenzamos definiendo qué son (una herramienta financiera estratégica a corto plazo) y exploramos las desafiantes condiciones del mercado que los hacen tan relevantes en la actualidad. Hemos analizado su anatomía, desde los términos y estructuras de pago típicos hasta el espectro completo de costos y los rápidos plazos que los distinguen. También sopesamos cuidadosamente las poderosas ventajas de la velocidad y la agilidad frente a los importantes riesgos de los altos costos y la posible pérdida de garantías.

Entonces, ¿dónde te deja esto a ti y a tu startup? Es fundamental internalizar que un préstamo puente no es una varita mágica ni una solución a largo plazo para un modelo de negocio defectuoso. Es un instrumento especializado, un combustible de alto octanaje diseñado para un propósito específico: impulsar a su empresa a superar una brecha financiera breve pero crítica cuando tiene un destino claro y alcanzable al otro lado. Ya sea que esté esperando con confianza la transferencia bancaria de su próxima ronda de financiación, anticipando un gran pago de un cliente clave o preparándose para una venta de activos estratégicos, un préstamo puente es lo que le permitirá llegar a la meta sin perder un valioso impulso.

Para las nuevas empresas que tienen la clara ventaja de poseer activos valiosos (como bienes raíces comerciales, equipos comerciales clave o incluso bienes inmuebles personales en poder de los fundadores), un préstamo puente respaldado por activos puede ser una solución excepcionalmente efectiva y no dilutiva. Aquí es donde un prestamista directo especializado, como nosotros en BrightBridge Realty Capital, agrega un valor único. Somos expertos en comprender y evaluar el verdadero valor de estos activos, lo que nos permite brindar opciones de financiamiento rápidas y flexibles que los bancos tradicionales, con su enfoque en el flujo de caja histórico, simplemente no pueden ofrecer. Le permitimos aprovechar el valor que ya ha creado para asegurar el capital que necesita ahora.

Un préstamo puente para empresas en fase inicial es un instrumento poderoso y de alto riesgo. Antes de continuar, hágase estas preguntas críticas:

- ¿Se trata de una brecha temporal en el flujo de caja o de un problema empresarial fundamental? Sea honesto.

- ¿Tengo una estrategia de salida creíble, documentada y de alta probabilidad para pagar el préstamo dentro de su plazo?

- ¿He calculado el costo total de este préstamo, incluidos todos los intereses y tarifas?

- ¿Estoy yo y mi empresa totalmente preparados para aceptar el riesgo de nuestra garantía si el plan de salida falla?

- ¿Es este préstamo un movimiento estratégico para crear valor tangible, o uno desesperado simplemente para sobrevivir un mes más?

Si sus respuestas afirman que tiene un destino claro a la vista y solo necesita ese combustible adicional para asegurarse de cruzar la línea de meta, entonces un préstamo puente podría ser la opción estratégica perfecta para mantener su motor de crecimiento en marcha y aprovechar su próxima gran oportunidad.

¿Listo para ver cómo la financiación flexible puede ayudar a su startup?Obtenga más información sobre nuestras opciones flexibles de financiación puente