Cruzando: cómo los préstamos puente le ayudan a comprar su próxima casa

Summary

Descubra cómo los préstamos puente para viviendas le permiten comprar antes de vender. Explore los pros, los contras, los costos, la elegibilidad y las alternativas inteligentes.

Por qué los préstamos puente son esenciales en el competitivo mercado inmobiliario actual

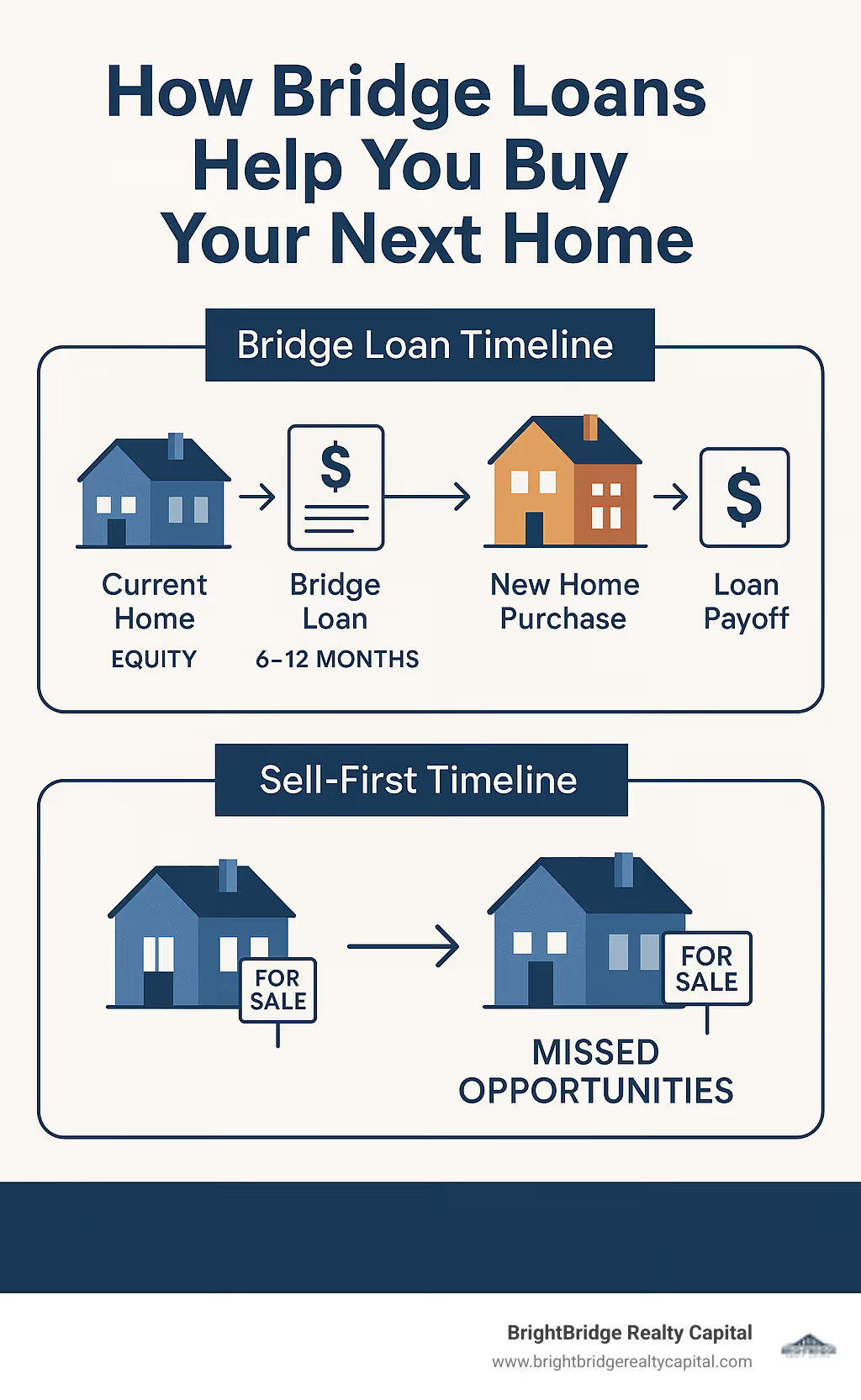

Préstamos puente para viviendas son soluciones de financiación a corto plazo que le permiten comprar una nueva propiedad antes de vender la actual. En lugar de esperar meses para que se venda su casa, puede aprovechar el valor líquido de su vivienda existente para financiar su próxima compra de inmediato.

Here's how bridge loans work:- Duración del mandato: Normalmente de 6 a 12 meses- Tasas de interés: 6%-12% (superior a las hipotecas tradicionales)- Pago inicial: Utilice el valor líquido de su vivienda actual- Calificación: Necesita 20% de capital, puntaje de crédito de 680+- Velocidad de cierre: Tan rápido como 10 días- Reembolso: Cuando se vende su antigua casa

¿La mayor ventaja? Puedes hacer non-contingent offers que a los vendedores les encanta. En el mercado actual, las viviendas con contingencias de venta a menudo pierden frente a compradores en efectivo o inversores que pueden cerrar rápidamente.

Los préstamos puente resuelven el clásico problema del calendario: "¿Qué pasa si quieres comprar una casa nueva pero aún no has vendido la actual?" En lugar de coordinar dos cierres a la perfección o perderse la propiedad de sus sueños, el financiamiento puente le brinda la flexibilidad de actuar con rapidez.

La compensación es el costo. Los préstamos puente tienen tasas de interés más altas que las hipotecas tradicionales (generalmente un 2% más) más tarifas de cierre del 1% al 3% del monto del préstamo. También mantendrá los pagos de dos propiedades hasta que se venda su casa original.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, donde he ayudado a cientos de clientes a gestionar préstamos puente para viviendas durante compras competitivas y acuerdos de inversión. Mi experiencia me ha demostrado que, si bien el financiamiento puente no es adecuado para todos, puede marcar la diferencia entre asegurar su próxima propiedad o ver cómo pasa a manos de otro comprador.

Fácil préstamos puente para viviendas glosario:- alternativas a los préstamos puente- arreglar y revertir préstamos puente- solicitud de préstamo puente en línea

Préstamos puente para viviendas: definición y mecanismos básicos

Imagínese esto: ha encontrado su casa perfecta, pero hay un problema: aún no ha vendido su casa actual. Aquí es donde préstamos puente para viviendas Ven al rescate, actuando como un puente financiero que te permite avanzar sin esperas.

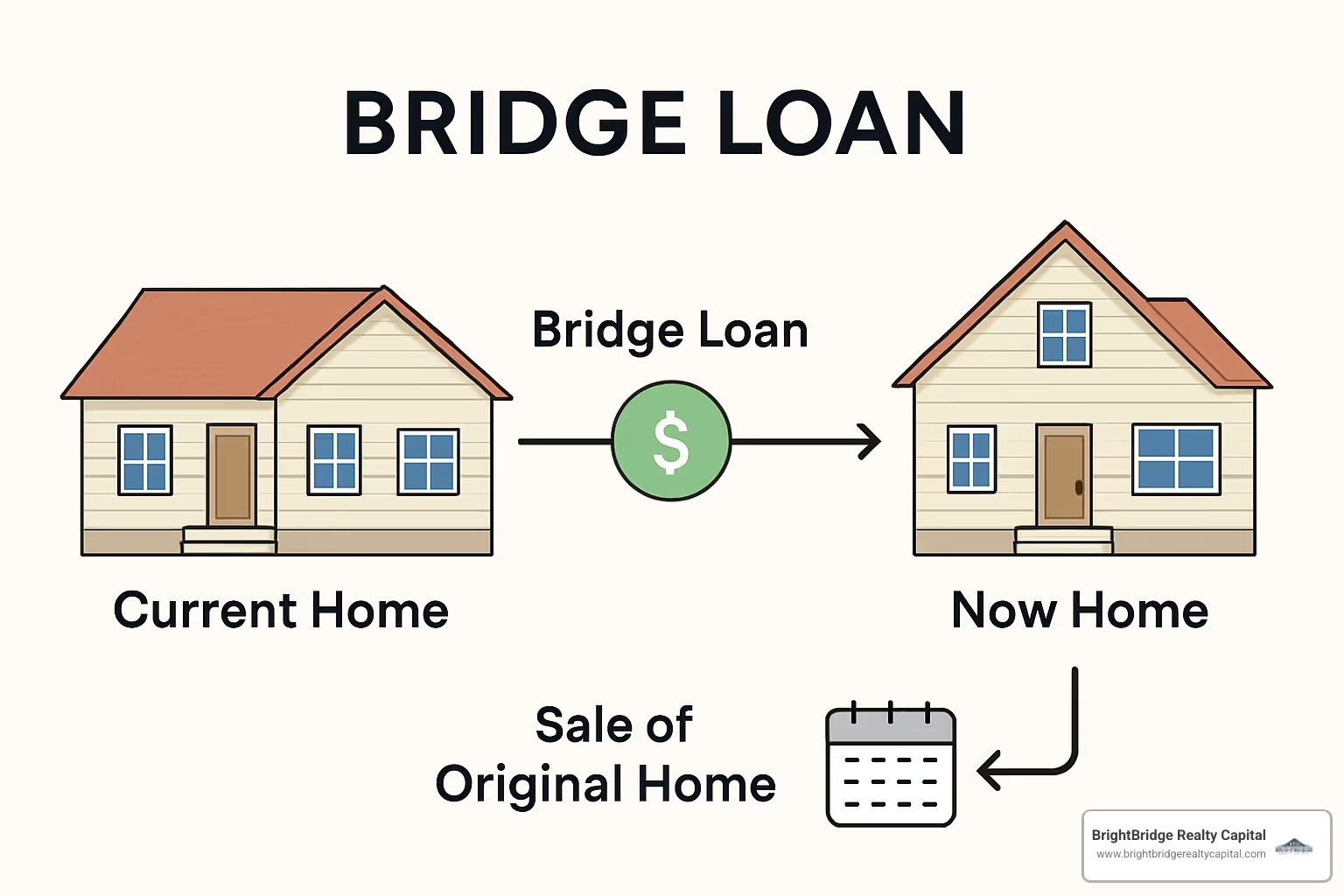

Un préstamo puente es esencialmente un financiamiento diferencial que utiliza el valor líquido de su vivienda actual como garantía. Está pidiendo prestado contra lo que ya posee para comprar lo que quiere a continuación. Estos préstamos a corto plazo suelen durar 6 a 12 meses, dándole un respiro para vender su casa original mientras se instala en la nueva.

Aquí está su hermosa simplicidad: tú haces pagos únicamente de intereses durante el plazo del préstamo, luego liquide el saldo total con un pago global when your old home sells. Algunas personas los llaman "préstamos oscilantes" porque se pasa de una propiedad a otra.

¿Qué es un préstamo puente para viviendas?

Préstamos puente para viviendas son su boleto para comprar antes de vender. Son soluciones de financiación temporal diseñadas específicamente para ese incómodo período intermedio en el que necesitas ser propietario de dos casas a la vez.

Piense en ellos como el equivalente financiero de tener un amigo que ocupe su lugar en la fila. Llegas a secure your new home immediately mientras que el actual se toma su tiempo para encontrar al comprador adecuado. No más perder las casas de sus sueños ante compradores en efectivo ni estresarse por los cierres en el momento perfecto.

La belleza reside en su quick approval process—often just days instead of weeks. Muchos prestamistas se saltan la tasación tradicional y en su lugar utilizan modelos de valoración automatizados, lo que acelera considerablemente el proceso.

¿Cómo funciona un préstamo puente en transacciones inmobiliarias?

Préstamos puente para viviendas Se puede configurar de dos maneras principales y comprender la diferencia es crucial para su planificación financiera.

Con un first-mortgage structure, el préstamo puente cancela completamente su hipoteca existente. Digamos que su casa vale $400,000 y usted debe $200,000. An 80% bridge loan would give you $320,000. Después de liquidar su hipoteca actual y los costos de cierre, tendría aproximadamente $120,000 para el pago inicial de su nueva casa.

El second-mortgage structure funciona de manera diferente: se ubica detrás de su hipoteca existente como una segunda capa. Usando el mismo ejemplo, podría tomar un préstamo puente de $100,000 contra su capital de $200,000, manteniendo su hipoteca original. Esto significa que temporalmente hará malabarismos con tres pagos: su hipoteca original, el préstamo puente y la hipoteca de su nueva casa.

Simultaneous closings ser mucho más manejables con el financiamiento puente. Primero obtiene el préstamo puente, usa esos fondos para cerrar su nueva casa, luego tiene hasta 12 meses para vender su propiedad original y pagar todo.

Eligibility, Costs & Typical Terms

Antes de entusiasmarte con hacer esa oferta no contingente, hablemos sobre si realmente calificas para préstamos puente para viviendas. Los requisitos son sencillos pero más estrictos que los de una hipoteca típica.

Necesitará al menos un 20 % de capital en su hogar actual: esa es la base sobre la que se construye todo lo demás. La mayoría de los prestamistas quieren ver eso puntaje de crédito de 680 o superior, aunque algunos prestamistas flexibles considerarán puntajes en los 600 si todo lo demás parece sólido.

Tu La relación deuda-ingresos debe mantenerse por debajo del 50%, que incluye los pagos tanto de tu vivienda actual como de la nueva que estás comprando. Los prestamistas suelen limitar el relación préstamo-valor al 80-85% del valor actual de su casa. ¿La mejor parte? Muchos prestamistas omiten la tasación tradicional y utilizan modelos de valoración automatizados, lo que acelera todo el proceso.

Ahora hablemos de dinero, porque préstamos puente para viviendas no son baratos. Los tipos de interés suelen oscilar entre el 6% y el 12%, que suele ser aproximadamente un 2% más alto de lo que pagaría con una hipoteca tradicional. Los costos de cierre oscilan entre el 1% y el 3% del monto del préstamo, además normalmente pagará alrededor de 1% como tarifa de originación.

Pros y contras de utilizar un préstamo puente para comprar una vivienda

La mayor ganancia es hacer ofertas no contingentes que los vendedores realmente quieren aceptar. Cuando trabajé con Sarah el año pasado, ella competía con otras cuatro ofertas por la casa de sus sueños. Su préstamo puente le permitió renunciar a la contingencia de venta y obtuvo la casa a pesar de que su oferta no era la más alta.

Podrás acceder a tu patrimonio inmediatamente sin el estrés de coordinar dos cierres a la perfección. Puedes cerrar en tan solo 10 días, que es increíblemente rápido en comparación con la financiación tradicional. Si realiza un pago inicial del 20% sobre su nueva casa utilizando fondos de préstamos puente, evitarás el seguro hipotecario privado también.

Pero aquí es donde se vuelve real: esas tasas de interés más altas duelen. Estás pagando mucho más que una hipoteca tradicional y estás realizando pagos sobre dos propiedades hasta que se venda su casa original.

El mayor riesgo es si su casa no se vende rápidamente. Los mercados inmobiliarios pueden cambiar y lo que parecía una venta segura puede prolongarse durante meses. Necesitas valor líquido significativo de la vivienda siquiera calificar, lo que descarta a compradores recientes o a cualquier persona en un mercado donde los valores han caído.

¿Cuánto puede pedir prestado y estructuras de pago?

La mayoría de los préstamos puente oscilan entre 60.000 dólares y 1 millón de dólares, aunque podemos subir más para propiedades gigantes en BrightBridge Realty Capital. La cantidad real que puedes pedir prestada depende de 80-85% del valor de su vivienda actual, su capacidad para manejar los pagos de ambas propiedades y el precio de compra de su nueva casa.

Aquí hay un ejemplo real: si su casa vale $400,000 y usted debe $150,000, podría pedir prestado hasta $320,000 (80% del valor). Después de liquidar su hipoteca existente y los costos de cierre, tendría alrededor de $160,000 para el pago inicial de su nueva casa.

La estructura de pagos es sorprendentemente flexible. La mayoría de los clientes eligen pagos únicamente de intereses, lo que mantiene los costos mensuales manejables. Algunos prestamistas ofrecen opciones de pago diferido donde cobran 12 meses de intereses por adelantado y los guardan en una cuenta.

La estructura de pagos globales significa que el saldo total del préstamo vence al final del plazo, generalmente cuando se vende su casa original. La mayoría de los préstamos puente permiten el pago anticipado sin penalizaciones, por lo que en el momento en que se vende su casa, puede liquidar el préstamo puente y terminar de una vez.

Cuándo utilizar y cuándo omitir un préstamo puente

Decidir cuándo utilizar préstamos puente para viviendas no siempre es sencillo. Después de ayudar a cientos de clientes a tomar esta decisión en BrightBridge Realty Capital, aprendí que el momento y las condiciones del mercado marcan la diferencia.

El punto ideal para los préstamos puente es cuando estás en una mercado de vendedores competitivo. Si las casas en su área reciben múltiples ofertas a los pocos días de cotizar en bolsa, un préstamo puente puede ser su arma secreta. Los vendedores casi siempre prefieren ofertas no contingentes, incluso si son ligeramente más bajas que las contingentes.

Traslados laborales son otro escenario perfecto. Cuando su empleador le da 60 días para mudarse a todo el país, no puede darse el lujo de esperar seis meses para que se venda su casa. El financiamiento puente le permite asegurar una vivienda en su nueva ciudad y al mismo tiempo le brinda tiempo para comercializar adecuadamente su propiedad actual.

A veces se trata solo de fechas de cierre no coincidentes. La casa de sus sueños estará disponible en marzo, pero su casa actual no se venderá de manera realista hasta el verano. Un préstamo puente salva esa brecha maravillosamente.

Pero los préstamos puente no son soluciones mágicas para todas las situaciones. En condiciones de mercado lentas donde las casas permanecen durante seis meses o más, las matemáticas rara vez funcionan. Estará cargando con dos pagos de hipoteca durante demasiado tiempo, borrando cualquier ventaja competitiva.

Si ya se encuentra en dificultades financieras, omita el préstamo puente. El estrés de pagos duales Puede ser abrumador, especialmente si su casa tarda más de lo esperado en venderse. Necesita un colchón financiero sólido; idealmente, ahorros suficientes para cubrir ambos pagos durante al menos tres meses.

Alternativas a los préstamos puente

Antes de lanzarnos al financiamiento puente, exploremos sus otras opciones. Cada uno tiene diferentes beneficios dependiendo de su situación.

Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) ofrece tasas de interés mucho más bajas, generalmente preferenciales más 1-2%. Sólo paga intereses sobre lo que realmente usa y tiene entre 10 y 20 años para pagar. ¿La desventaja? La aprobación tarda más, normalmente entre 30 y 45 días.

Préstamos sobre el valor líquido de la vivienda Trabaja de manera similar pero te da una suma global con pagos fijos. El Préstamo a cuestas 80-10-10 Es una financiación inteligente en la que se obtiene una primera hipoteca del 80%, una segunda hipoteca del 10% y un pago inicial del 10%. Esto evita el PMI por completo y le da tiempo para vender su casa actual.

Para déficits de financiación más pequeños, un préstamo personal podría tener sentido. No se requiere garantía, aprobación más rápida, pero tasas más altas y montos de préstamo más bajos. Un refinanciación con retiro de efectivo reemplaza tu hipoteca actual por una más grande, dándote la diferencia en efectivo. Las tasas son más bajas que las de los préstamos puente, pero el proceso demora entre 30 y 45 días.

Puedes explorar más alternativas a los préstamos puente para encontrar lo que se adapta a su situación específica.

¿Pueden los préstamos puente ayudar a evitar el PMI?

¡Absolutamente! Este es uno de los usos más inteligentes de préstamos puente para viviendas que mucha gente pasa por alto.

Cuando puede depositar un 20% o más en su nueva casa utilizando los fondos del préstamo puente, elimina por completo el seguro hipotecario privado. El PMI normalmente cuesta entre el 0,5% y el 1% del monto de su préstamo anualmente, lo que se acumula rápidamente.

El análisis coste-beneficio Depende de qué tan rápido se venda su casa. Si paga $3,500 en costos de préstamo puente pero ahorra $2,400 anualmente en PMI, alcanzará el punto de equilibrio después de aproximadamente 18 meses. Dado que la mayoría de los préstamos puente se cancelan dentro de los seis meses posteriores a la venta de la casa original, básicamente estás pagando por adelantado para eliminar el PMI para siempre.

Solicitud, gestión de riesgos y qué pasa si su casa no se vende

Aquí está la verdad sobre préstamos puente para viviendas: el éxito no se trata sólo de obtener la aprobación, sino de tener un plan sólido de principio a fin. Después de ayudar a cientos de clientes de BrightBridge Realty Capital a dirigir estas aguas, aprendí que los prestatarios que duermen bien por la noche son los que planifican para cada escenario.

La base de una gestión inteligente de préstamos puente comienza con análisis honesto del mercado. Incluso antes de presentar la solicitud, dedique tiempo a investigar las condiciones del mercado local. Observe qué tan rápido se venden realmente las casas en su rango de precios y vecindario, no solo a la venta, sino también al cierre. Si casas comparables se mudan dentro de los 90 días, se encuentra en un buen territorio.

Los prestatarios inteligentes también establecen un colchón financiero antes de asumir pagos de hipoteca dual. Recomendamos tener ahorrados de tres a seis meses de pagos hipotecarios combinados como reserva.

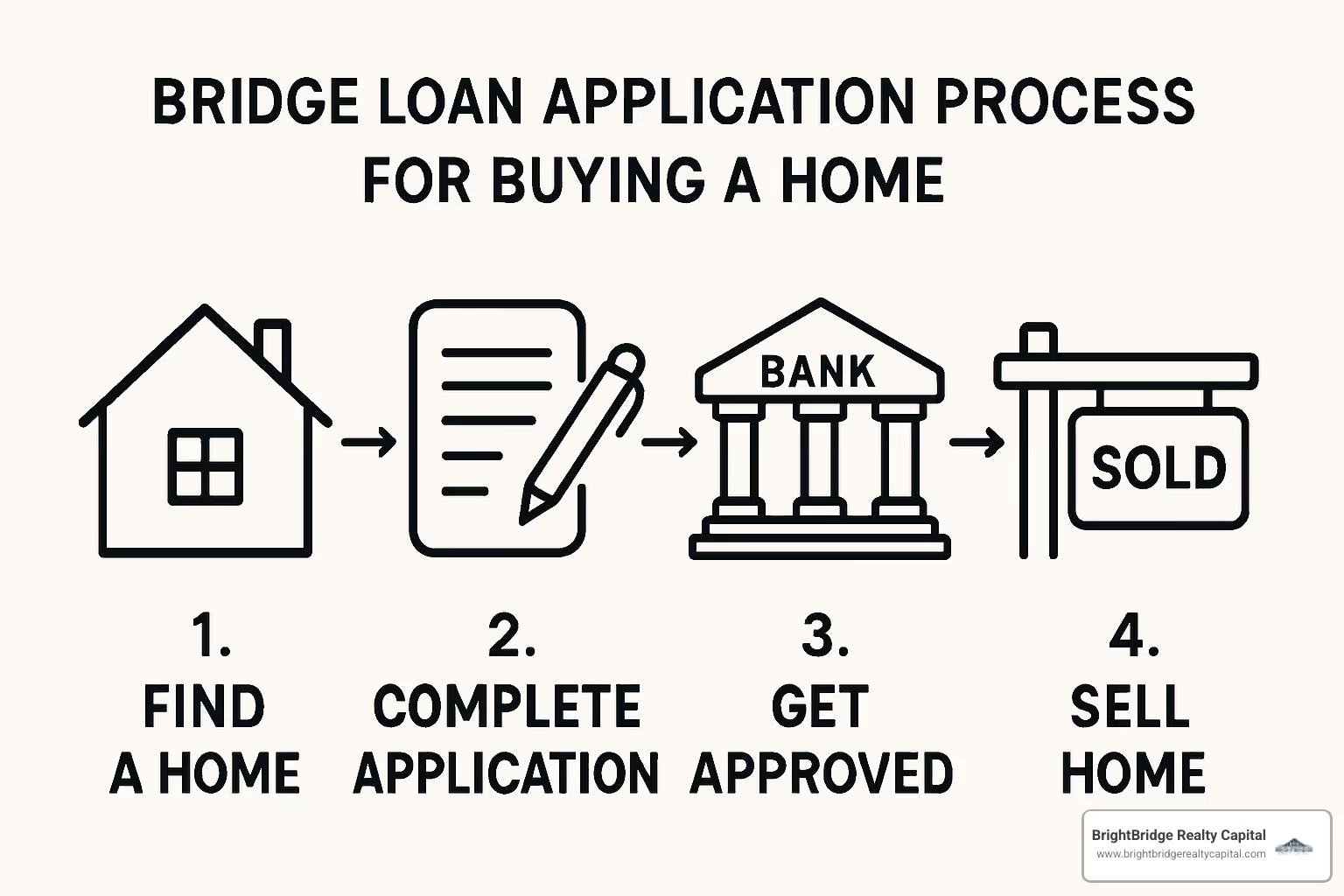

Proceso de solicitud de préstamo puente paso a paso

El proceso de solicitud de préstamos puente para viviendas avanza mucho más rápido que las hipotecas tradicionales, pero cada paso sigue siendo importante para obtener los mejores términos y una aprobación rápida.

La precalificación ocurre primero y normalmente tarda sólo uno o dos días. Enviará información financiera básica (ingresos, deudas, puntaje crediticio) y revisaremos el valor estimado de su casa actual.

La etapa de solicitud formal Requiere más documentación pero aún avanza rápidamente. Completará la solicitud completa, proporcionará recibos de pago recientes, extractos bancarios y declaraciones de impuestos. Esta etapa generalmente finaliza en dos o tres días.

Valoración de propiedades Es donde realmente brillan los préstamos puente en comparación con las hipotecas tradicionales. La mayoría de los prestamistas, incluido BrightBridge Realty Capital, utilizan Modelos de valoración automatizados en lugar de exigir evaluaciones completas. Generalmente podemos completar este paso dentro de 24 a 48 horas.

La suscripción avanza rápidamente porque nos centramos en su posición patrimonial y estrategia de salida en lugar de una verificación exhaustiva de sus ingresos. Esto suele tardar de dos a tres días.

Cierre y financiación puede ocurrir dentro de uno o dos días una vez que se completa la suscripción. Por lo general, toda la línea de tiempo se ejecuta siete a doce días desde la solicitud hasta la financiación.

¿Qué sucede si su casa actual no se vende antes de que venza el préstamo puente?

Abordemos el elefante en la habitación: ¿qué pasa si su cronograma no funciona según lo planeado? Este escenario preocupa a todos los prestatarios de préstamos puente, pero es absolutamente manejable si conoce sus opciones.

Negociaciones de extensión suelen ser su primera y mejor opción. La mayoría de los prestamistas, incluidos nosotros, ofrecen extensiones de seis meses por tarifas adicionales, generalmente entre el 0,5% y el 1% del monto de su préstamo. Deberá demostrar que ha estado comercializando activamente su casa y es posible que deba considerar ajustes de precio.

Refinanciación de una hipoteca a largo plazo transforma su préstamo puente a corto plazo en una hipoteca tradicional o HELOC. Esto distribuye sus pagos entre 15 y 30 años en lugar de requerir un pago global. Sus pagos mensuales disminuyen significativamente, aunque pagará más intereses totales con el tiempo.

Convertir su casa original en una propiedad de alquiler De hecho, puede convertir un desafío en una oportunidad. Los ingresos por alquiler ayudan a pagar el préstamo puente mientras lo refinancia en una hipoteca de propiedad de inversión.

Algunos prestatarios optan por liquidar el préstamo puente con ahorros personales u otras inversiones. Si bien esto no es ideal, protege su puntaje crediticio y elimina la presión de tiempo para vender.

Precios agresivos para una venta rápida puede significar obtener una ganancia menor, pero a menudo es mejor que enfrentar una ejecución hipotecaria o dañar su crédito.

Investigación sobre el estrés financiero muestra que tener un plan de contingencia claro reduce la ansiedad y ayuda a tomar mejores decisiones bajo presión. La clave es discutir estas opciones con su prestamista antes de que las necesite, no después de que expire el plazo del préstamo puente.

Preguntas frecuentes sobre préstamos puente para viviendas

Permítanme abordar las preguntas más comunes que escuchamos de los clientes que consideran préstamos puente para viviendas. Después de ayudar a cientos de prestatarios a dirigir este proceso, descubrí que comprender estos detalles clave desde el principio hace que toda la experiencia sea más fluida.

¿Quién es elegible para un préstamo puente y qué documentación se requiere?

Préstamos puente para viviendas adoptar un enfoque de calificación diferente al de las hipotecas tradicionales. Si bien sus ingresos son importantes, los prestamistas se centran en gran medida en el valor líquido de su vivienda y su capacidad de pagar cuando se vende.

Los requisitos básicos son sencillos: Necesita al menos entre un 15 y un 20 % del valor líquido de su vivienda actual, aunque preferimos ver un 20 % para obtener las mejores condiciones. Su puntaje de crédito debe ser 680 o más, pero hemos trabajado con prestamistas flexibles que aceptan puntajes de 500 para prestatarios con posiciones de capital sólidas.

Su relación deuda-ingresos debería permanecer por debajo del 50%, incluido el pago de la nueva hipoteca. También necesitamos ver empleo o ingresos estables, además de confianza en que se pueden manejar los pagos de ambas propiedades durante la transición.

La documentación es sorprendentemente sencilla en comparación con las hipotecas tradicionales. Necesitará talones de pago recientes o declaraciones de pérdidas y ganancias si trabaja por cuenta propia, extractos bancarios de los últimos 2 o 3 meses y sus declaraciones de impuestos de los últimos dos años. También necesitaremos su estado de cuenta hipotecario actual, información sobre impuestos a la propiedad y seguros, y el contrato de compra de su nueva casa.

¿Cómo se comparan los préstamos puente con las hipotecas tradicionales a 30 años?

Piensa en préstamos puente para viviendas como el auto deportivo del financiamiento inmobiliario: rápido, potente, pero no algo que usarías para tu viaje diario.

Los préstamos puente están diseñados para ser rápidos. Podemos cerrarlas en 7-12 días frente a los 30-45 días de las hipotecas tradicionales. Las tasas de interés son más altas (generalmente entre 6% y 12% versus 4% a 7% para los préstamos convencionales), pero estás pagando por la capacidad de actuar inmediatamente en situaciones competitivas.

La estructura de pago es completamente diferente. Con los préstamos puente, usted realiza pagos de intereses únicamente durante el plazo de 6 a 12 meses y luego cancela el saldo total cuando se vende su casa. Las hipotecas tradicionales distribuyen el capital y los intereses a lo largo de 15 a 30 años, generando pagos mensuales mucho más bajos pero deuda a más largo plazo.

¿Qué tipos de propiedades califican: primaria, segunda residencia, inversión?

Préstamos puente para viviendas Trabaja con la mayoría de los tipos de propiedades residenciales, lo que te brinda flexibilidad ya sea que estés comprando la casa de tus sueños o tu próxima propiedad de inversión.

Las viviendas habituales son las más fáciles de financiar y normalmente obtienes las mejores condiciones. Segundas residencias y propiedades vacacionales generalmente califican bajo los mismos términos que las residencias principales. Las propiedades de inversión suelen funcionar bien para préstamos puente, aunque algunos prestamistas exigen posiciones de capital más altas.

Los tipos de propiedades que funcionan incluyen viviendas unifamiliares, townhomes, condominios en proyectos aprobados y pequeños edificios multifamiliares. Normalmente tendrás problemas con casas móviles, viviendas prefabricadas, cooperativas, inmuebles en mal estado o inmuebles singulares de difícil valoración.

Conclusión

Después de ayudar a cientos de clientes a dirigir préstamos puente para viviendas, He aprendido que los resultados más exitosos se obtienen cuando los prestatarios abordan estos préstamos con entusiasmo y precaución. Los préstamos puente pueden abrir puertas que de otro modo se cerrarían de golpe en mercados competitivos, pero no son soluciones mágicas: son herramientas financieras que requieren una planificación cuidadosa y expectativas realistas.

Los clientes que prosperan con los préstamos puente comparten rasgos comunes: tener al menos un 20% de capital en sus hogares actuales, fijar precios competitivos a sus propiedades desde el primer día, y ellos mantener colchones financieros para manejar pagos duales si es necesario. Lo más importante es que trabajan con profesionales inmobiliarios con experiencia que comprenden la sincronización del mercado.

En BrightBridge Realty Capital, nuestra capacidad de cerrar préstamos puente en una semana brinda a nuestros clientes una ventaja competitiva genuina. Cuando los vendedores ven una oferta no contingente que puede cerrarse rápidamente, a menudo supera a las ofertas más altas con contingencias de venta. Pero la velocidad no significa nada sin una preparación adecuada.

Esto es lo que le digo a cada cliente que esté considerando un préstamo puente: Comience con una autoevaluación honesta. ¿Puedes manejar el estrés de tener que hacer dos pagos de hipoteca? ¿Tiene expectativas realistas sobre la rapidez con la que se venderá su casa? ¿Está trabajando con un agente de bienes raíces que tiene una trayectoria comprobada en su mercado?

Las matemáticas también importan. Los préstamos puente cuestan más que las hipotecas tradicionales: normalmente un 2% más altos en tasas de interés más tarifas de cierre. Pero cuando se tiene en cuenta el PMI evitado, las contingencias eliminadas y la capacidad de asegurar su próxima propiedad de inmediato, la ecuación de valor a menudo tiene sentido.

El uso consciente de los riesgos es esencial. Hemos visto a clientes triunfar porque tenían estrategias de salida claras y reservas financieras adecuadas. También hemos visto acuerdos que se vuelven estresantes cuando los prestatarios subestimaron los costos de mantenimiento o sobreestimaron la rapidez con la que se venderían sus casas.

El mercado inmobiliario no espera el momento perfecto. Los préstamos puente le brindan la flexibilidad de actuar cuando aparece la oportunidad adecuada, en lugar de esperar que los cronogramas de compra y venta se alineen mágicamente. En el entorno competitivo actual, esa flexibilidad puede marcar la diferencia entre conseguir la casa de sus sueños y ver cómo alguien más la consigue.

Para propiedades de inversión o estrategias a más largo plazo, explore nuestro préstamos puente estabilizados diseñado para transacciones inmobiliarias más complejas.

¿El resultado final? Préstamos puente para viviendas resolver problemas reales para personas reales. Cuando se utilizan cuidadosamente, con una planificación adecuada y expectativas realistas, pueden convertir los desafíos de sincronización en ventajas competitivas. Solo asegúrese de estar preparado para la responsabilidad que conlleva esa oportunidad.