Préstamos puente en el sector inmobiliario: una guía completa

Summary

Descubra los préstamos puente para bienes raíces: conozca los beneficios, desventajas y consideraciones clave para tomar decisiones financieras inteligentes en transacciones inmobiliarias.

Préstamos puente inmobiliarios son soluciones de financiación rápidas y a corto plazo para inversores inmobiliarios en transición. Estos préstamos cierran la brecha financiera al comprar una propiedad nueva antes de que se complete la venta de una existente. Ya sea que sea un inversionista de reparación y cambio o esté ampliando su cartera de alquileres, los préstamos puente ofrecen liquidez vital en un momento crucial.

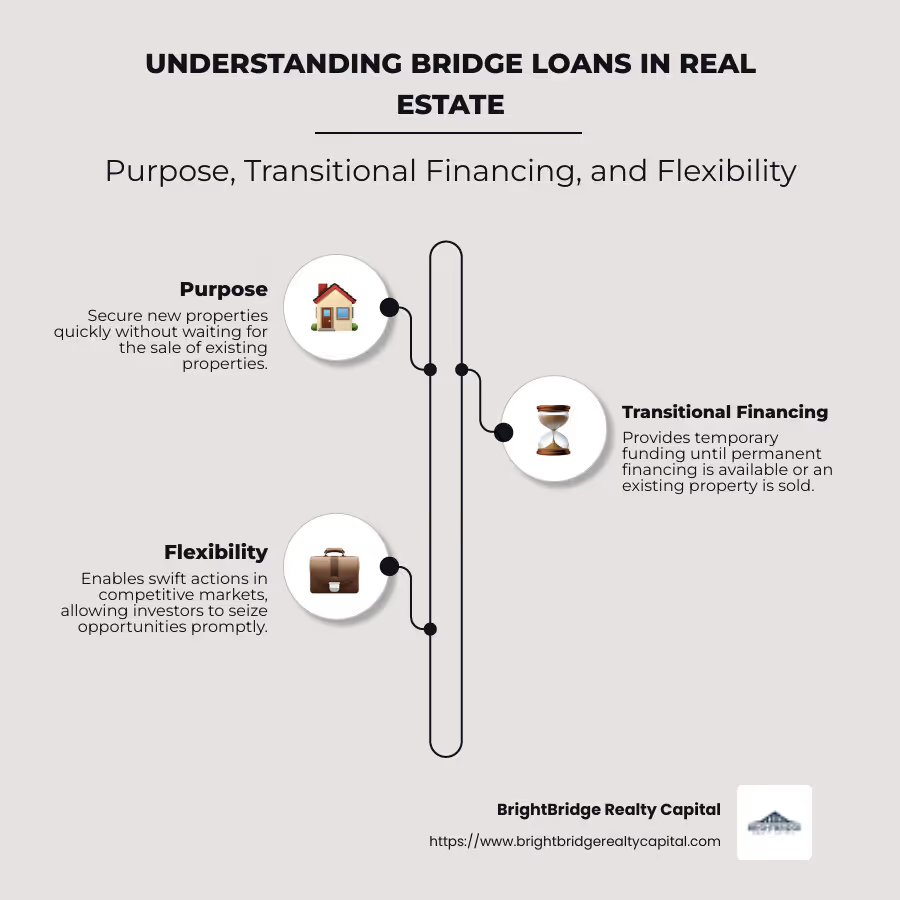

- Finalidad: Permiten a los inversores conseguir rápidamente nuevas propiedades sin esperar a que se vendan las propiedades existentes.

- Financiación transitoria: Los préstamos puente brindan financiamiento temporal y generalmente se reembolsan cuando se cuenta con financiamiento permanente o cuando se vende la propiedad original.

- Flexibilidad: Ofrecen la agilidad para moverse rápidamente en mercados competitivos, lo que permite aprovechar las oportunidades de inversión sin demora.

Los préstamos puente son una herramienta estratégica, especialmente en mercados inmobiliarios como Nueva York, donde el momento oportuno lo es todo. Antes de profundizar, comprender los beneficios y riesgos de los préstamos puente es esencial para tomar decisiones informadas.

Guía sencilla para préstamos puente inmobiliarios:

- financiación de préstamos puente

- tasas de préstamos inmobiliarios

- qué es la financiación puente en el sector inmobiliario

¿Qué es un préstamo puente?

Un préstamo puente Es un préstamo a corto plazo diseñado para proporcionar flujo de caja inmediato durante períodos de transición. A menudo denominado financiación del déficit o préstamos oscilantes, estos préstamos son cruciales para los inversores inmobiliarios que necesitan actuar con rapidez.

Préstamo a corto plazo

Los préstamos puente son temporales y suelen durar entre seis y doce meses. Esta corta duración es ideal para cubrir costos mientras se espera una financiación a largo plazo o la venta de una propiedad existente. La principal ventaja de un préstamo puente es su capacidad de ofrecer apoyo financiero rápido, lo que permite a los inversores aprovechar las oportunidades sin demora.

Financiamiento del déficit

Piense en los préstamos puente como un puente financiero. Cubren el vacío entre comprar una propiedad nueva y obtener financiación permanente o completar la venta de una existente. Esto es particularmente beneficioso en los mercados inmobiliarios calientes, donde las propiedades pueden moverse rápidamente. Al tener acceso a un préstamo puente, los inversores pueden hacer ofertas competitivas sin la contingencia de vender primero su casa actual.

Préstamos oscilantes

A veces llamados préstamos swing, préstamos puente ofrecer flexibilidad. Le permiten "pasar" de una propiedad a otra sin la tensión financiera de esperar a que se cierre la venta. Por ejemplo, si encuentra una propiedad de inversión perfecta pero no ha vendido la actual, un préstamo puente le permite realizar la compra con confianza.

Los préstamos puente son una opción estratégica para los inversores inmobiliarios que necesitan un acceso rápido a los fondos. Ya sea que esté ampliando su cartera de alquileres o sumergiéndose en un nuevo proyecto, comprender cómo funcionan estos préstamos puede marcar la diferencia en su viaje de inversión.

Cómo funcionan los préstamos puente en el sector inmobiliario

Los préstamos puente tienen como objetivo ayudarlo a administrar el flujo de caja durante las transiciones en el sector inmobiliario. Ofrecen una manera de aprovechar el valor líquido de su vivienda actual para asegurar una nueva propiedad, incluso si su casa actual aún no se ha vendido.

Opciones de uso de préstamos puente

Flujo de caja y uso de capital

Los préstamos puente brindan un flujo de caja inmediato al aprovechar el valor líquido de su vivienda actual. Esto significa que puede utilizar el valor de su propiedad existente como trampolín financiero para comprar una nueva. Al hacerlo, puede realizar movimientos rápidos en el mercado sin esperar a que se venda su antigua casa.

Garantía

Su vivienda actual suele servir como garantía para el préstamo puente. Esto significa que el prestamista tiene una garantía real sobre su propiedad, lo que le ayuda a ofrecerle el préstamo incluso si aún no ha vendido su casa. Es como tener una red de seguridad que le asegura al prestamista que usted tiene participación en el juego.

Segunda Hipoteca

Una forma de utilizar un préstamo puente es como segunda hipoteca. Esta opción le permite pedir prestado sobre el valor líquido de su vivienda actual para realizar el pago inicial de una nueva propiedad. Esto significa que puede asegurar la casa de sus sueños sin esperar a que se realice la venta de su propiedad existente.

Liquidación de una hipoteca anterior

Alternativamente, puede utilizar un préstamo puente para liquidar por completo su antigua hipoteca. Esta opción es especialmente útil si quieres eliminar la deuda hipotecaria existente en tu vivienda actual. Al hacerlo, podrá concentrarse en su nueva compra sin la carga de dos hipotecas separadas.

Los préstamos puente en el sector inmobiliario ofrecen flexibilidad y rapidez, lo que los convierte en una herramienta valiosa para inversores y propietarios de viviendas. Ya sea que la esté utilizando como una segunda hipoteca o para saldar una deuda anterior, comprender estas opciones puede ayudarlo a gestionar las complejidades de comprar y vender casas simultáneamente.

Pros y contras de los préstamos puente

Cuando se trata de préstamos puente inmobiliarios, comprender los pros y los contras es fundamental. Estos préstamos a corto plazo ofrecen ventajas y desventajas que pueden afectar su trayectoria financiera.

Ventajas de los préstamos puente

Financiamiento Rápido

Una de las mayores ventajas de los préstamos puente es la velocidad con la que los fondos están disponibles. En el sector inmobiliario, el tiempo lo es todo. Los préstamos puente pueden proporcionar dinero en efectivo rápidamente, a veces en tan solo dos semanas. Este rápido acceso a los fondos le permite actuar rápidamente en mercados inmobiliarios competitivos.

Contingencia de no venta

Los préstamos puente pueden eliminar la necesidad de una contingencia de venta en su oferta. Esto significa que no tiene que esperar a vender su casa actual antes de comprar una nueva. Sin una contingencia de venta, su oferta se vuelve más atractiva para los vendedores, lo que le brinda una ventaja competitiva.

Ofertas competitivas

En los mercados calientes, hacer una oferta sólida es clave. Al utilizar un préstamo puente, puede hacer ofertas que no estén supeditadas a la venta de su casa actual. Esta flexibilidad puede hacer que su oferta se destaque entre otras, aumentando sus posibilidades de conseguir la propiedad que desea.

Desventajas de los préstamos puente

Altas tasas de interés

Si bien los préstamos puente ofrecen un acceso rápido a los fondos, tienen un costo. Estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto significa que pagará más con el tiempo, lo que puede afectar su estrategia financiera general.

Hipotecas duales

Obtener un préstamo puente a menudo significa que tendrá que hacer malabarismos con dos hipotecas a la vez. Si su casa actual no se vende rápidamente, podría verse obligado a realizar pagos tanto de su hipoteca antigua como de la nueva. Esta doble carga financiera puede resultar difícil de gestionar.

Requisitos de calificación

Obtener un préstamo puente no siempre es fácil. Los prestamistas suelen exigir una puntuación crediticia sólida y una relación deuda-ingresos baja. Además, muchos prestamistas esperan que usted tenga al menos un 20% del valor líquido de su vivienda actual. Estos requisitos pueden ser una barrera para algunos prestatarios.

Comprender los pros y los contras de los préstamos puente puede ayudarle a tomar decisiones informadas en el sector inmobiliario. Si bien ofrecen financiación rápida y la posibilidad de hacer ofertas competitivas, las altas tasas de interés y los pagos hipotecarios duales son factores importantes a considerar.

Préstamos puente para bienes raíces: consideraciones clave

Al considerar préstamos puente inmobiliarios, hay algunos factores clave en los que debes pensar. Estos incluyen requisitos de capital, su puntaje crediticio y su relación deuda-ingresos (DTI). Analicémoslos.

Requisitos de equidad

Para calificar para un préstamo puente, la mayoría de los prestamistas requieren que usted tenga al menos un 20% del valor líquido de su vivienda actual. Esto significa que si su casa vale $500,000, debe tener al menos $100,000 en valor líquido. Este capital actúa como garantía del préstamo, dándole al prestamista la confianza de que podrá pagar el dinero.

Puntaje de crédito

Su puntaje crediticio es otro factor importante. Muchos prestamistas buscan un puntaje crediticio de 740 o más. Un puntaje crediticio más alto sugiere que usted es un prestatario confiable que paga los préstamos a tiempo. Si su puntaje es más bajo, podría enfrentar tasas de interés más altas o incluso tener dificultades para obtener la aprobación para un préstamo puente.

Relación deuda-ingresos

Los prestamistas también consideran su relación deuda-ingresos, que compara los pagos mensuales de su deuda con sus ingresos mensuales. Lo ideal es que esta proporción sea inferior al 50%. Un DTI más bajo indica que tiene ingresos suficientes para manejar sus deudas actuales, más los nuevos pagos del préstamo puente. Si su DTI es demasiado alto, puede resultar difícil calificar para un préstamo puente o gestionar los pagos.

Estas consideraciones clave (capital, puntaje crediticio y DTI) son esenciales al explorar préstamos puente en el sector inmobiliario. Ayudan a determinar su elegibilidad y los términos de su préstamo. Tenga esto en cuenta al planificar su estrategia de financiación inmobiliaria.

Soluciones de préstamos puente personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que el recorrido de cada inversor inmobiliario es único. Por eso ofrecemos soluciones personalizadas de préstamos puente personalizado para satisfacer sus necesidades específicas.

Financiamiento personalizado

Nuestro enfoque de financiación tiene que ver con la flexibilidad. Sabemos que su estrategia de inversión puede implicar cualquier cosa, desde cambiar propiedades hasta crear una cartera de alquileres. Es por eso que ofrecemos una variedad de opciones de préstamos que se adaptan a sus objetivos. Ya sea que necesite un préstamo puente a corto plazo o algo más específico, estamos aquí para ayudarlo a obtener el financiamiento que necesita.

Orientación experta

Gestionar la financiación inmobiliaria puede resultar complejo. Ahí es donde entra en juego nuestro equipo de expertos. Brindamos orientación personalizada durante todo el proceso de préstamo. Desde la solicitud inicial hasta el pago final, nos dedicamos a garantizar que tenga la información y el apoyo que necesita para tomar decisiones informadas.

Enfoque centrado en el cliente

Nuestro enfoque centrado en el cliente significa que anteponemos sus necesidades. Nos enorgullecemos de nuestro rápido proceso de cierre, a menudo comprometiéndonos el mismo día y ayudando a los clientes a cerrar en una semana. Esto le garantiza que podrá seguir adelante con sus proyectos inmobiliarios sin retrasos. Nuestro equipo gestiona cada detalle internamente, brindando una experiencia perfecta de principio a fin.

Con BrightBridge Realty Capital, no solo obtendrá un préstamo, sino que también obtendrá un socio en su viaje de inversión inmobiliaria. Nuestras soluciones personalizadas y soporte experto están diseñados para mantener sus proyectos en marcha y su estrategia de inversión avanzando.

Preguntas frecuentes sobre préstamos puente

¿Cuáles son las tasas de interés típicas de los préstamos puente?

Los préstamos puente suelen venir con tipos de interés más altos en comparación con las hipotecas tradicionales. Estas tarifas suelen oscilar entre tasa preferencial al tipo preferencial más 2 puntos porcentuales. El Tasa de porcentaje anual (TAE) puede variar según el prestamista y su solvencia crediticia. Es fundamental considerar estas tasas al calcular el costo total de un préstamo puente.

¿Cuánto tiempo lleva cerrar un préstamo puente?

Una de las principales ventajas de los préstamos puente es su aprobación y financiación rápidas. En BrightBridge Realty Capital, nos enorgullecemos de nuestro eficiente proceso de cierre. A menudo, podemos comprometernos a otorgar un préstamo el mismo día y ayudarlo a cerrarlo en una semana. Esta velocidad es esencial para los inversores inmobiliarios que necesitan actuar con rapidez en mercados competitivos.

¿Qué sucede si mi casa no se vende antes de que finalice el plazo del préstamo puente?

Si su casa no se vende antes de que finalice el plazo del préstamo puente, podría enfrentar el desafío de administrar hipotecas duales. Esta situación puede afectar sus finanzas, por lo que es importante tener un plan financiero en su lugar. Considere reservar fondos adicionales o explorar opciones de refinanciamiento. Participar en gestión de riesgos Las estrategias le ayudarán a gestionar este escenario sin poner en peligro su estabilidad financiera.

Conclusión

En el mundo de los bienes raíces, el tiempo lo es todo. Por eso en BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de préstamos puente que se adaptan a sus necesidades únicas. Ya sea que esté cambiando una propiedad, desarrollando una nueva construcción o ampliando su cartera de alquileres, nuestro equipo está aquí para apoyarlo en cada paso del camino.

¿Qué nos diferencia? Es nuestro compromiso con cierres rápidos. Entendemos que las oportunidades en el sector inmobiliario pueden desaparecer en un abrir y cerrar de ojos. Nuestro proceso simplificado garantiza que pueda obtener financiación rápidamente, a menudo en tan solo una semana. Esta velocidad puede marcar la diferencia entre ganar o perder un acuerdo en mercados competitivos.

Nuestro enfoque centrado en el cliente significa que trabajamos estrechamente con usted para comprender sus objetivos y brindarle soluciones financieras flexibles que se ajusten a su estrategia. Con préstamos directos y sin intermediarios involucrados, ofrecemos tarifas competitivas y una experiencia perfecta de principio a fin.

Explore cómo BrightBridge Realty Capital puede ayudarle a cerrar la brecha en sus inversiones inmobiliarias. Conozca más sobre nuestros servicios y descubre la diferencia que la financiación personalizada, rápida y flexible puede marcar para tu estrategia de inversión.