Financiamiento de propiedades de alquiler en Connecticut simplificado

Summary

Descubra comprar y mantener financiación de alquiler en Connecticut: opciones de préstamo, tasas, elegibilidad y consejos para impulsar el éxito de su inversión inmobiliaria.

Por qué Connecticut lidera la revolución de inversiones de compra y retención

Comprar y mantener financiación de alquiler Connecticut ofrece algunas de las oportunidades más atractivas para los inversores inmobiliarios en 2024. Con tasas de desocupación de alquileres de solo el 2,1 %, el valor de las viviendas aumentando un 8,3 % anual y los alquileres aumentando un 6,5 % año tras año, los fundamentos del mercado de Connecticut crean un entorno ideal para la creación de riqueza a largo plazo.

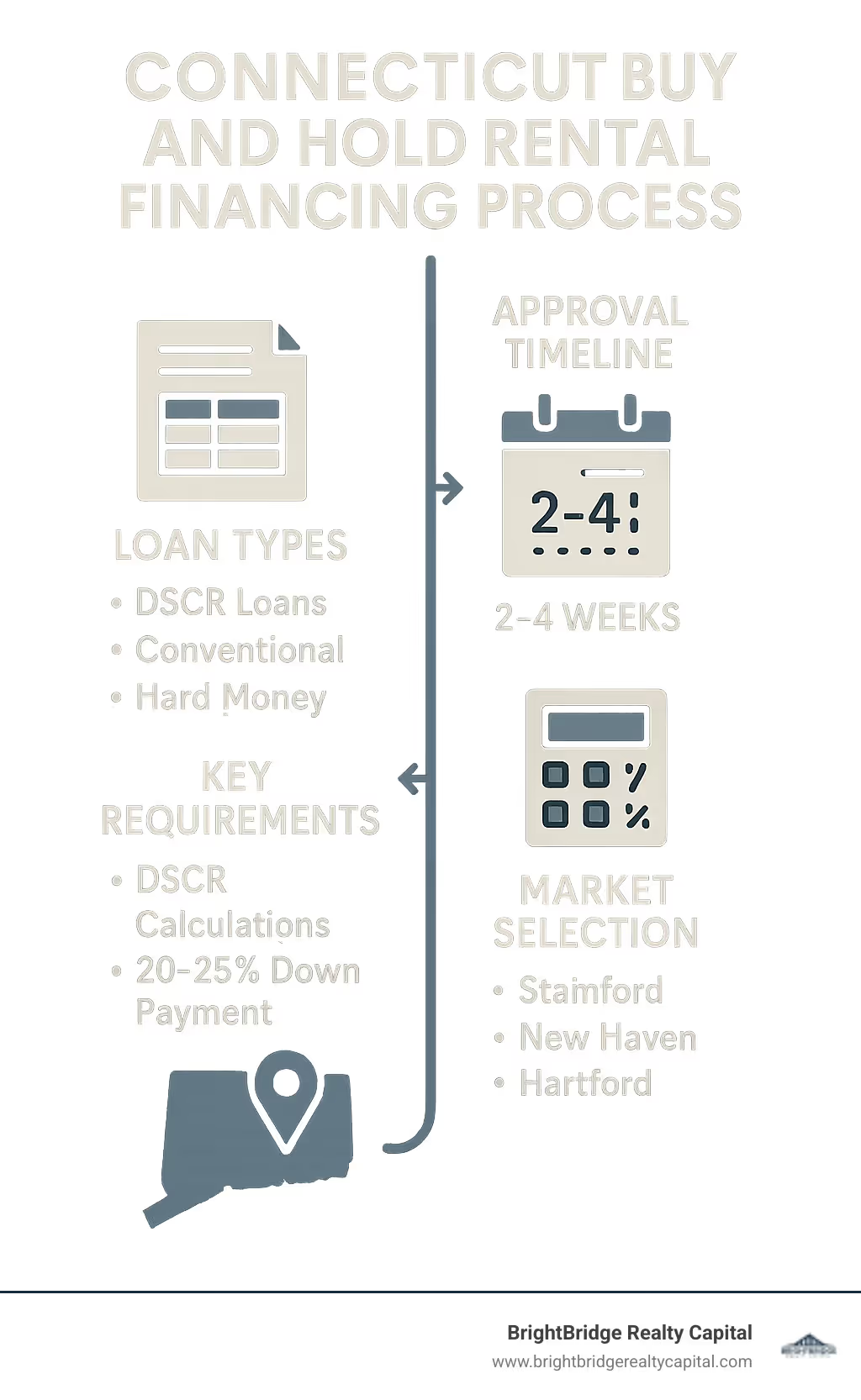

Respuesta rápida: Opciones de financiación de compra y retención de Connecticut• Préstamos DSCR: Tasas del 6% al 8%, califica según los ingresos por alquiler, términos de 30 años• Convencional: 20-25% de pago inicial, las mejores tasas para prestatarios calificados

• Dinero duro: Cierres rápidos, tasas del 9-12%, aprobación basada en activos• Préstamos de cartera: Financiar varias propiedades con un solo préstamo• Pagos iniciales: Normalmente entre el 20% y el 25% para propiedades de inversión• Mejores mercados: Stamford, New Haven, Hartford, Bridgeport

Connecticut se destaca como Estado favorable a los propietarios con procedimientos de desalojo claros y obligaciones de los inquilinos bien definidas. La proximidad del estado a la ciudad de Nueva York, la economía estable y la fuerza laboral educada crean una demanda de alquiler constante en centros urbanos como Stamford y ciudades universitarias como New Haven.

Lo que hace que Connecticut sea particularmente atractivo son sus diversas oportunidades de inversión. Desde alojamiento para estudiantes cerca de la Universidad de Yale a alquileres para viajeros diarios En el condado de Fairfield, los inversores pueden crear carteras que capturen tanto el flujo de caja como la apreciación. Los mercados de alquiler a corto plazo en ciudades costeras como Mystic y Old Saybrook alcanzan tasas de ocupación del 78% durante las temporadas altas.

Soy Daniel López de BrightBridge Realty Capital y he ayudado a cientos de inversores a orientarse comprar y mantener financiación de alquiler Connecticut mercados para construir carteras rentables. Mi experiencia en la estructuración de préstamos para todo, desde alquileres unifamiliares hasta propiedades de unidades múltiples me ha demostrado cómo la estrategia de financiación adecuada puede acelerar la creación de riqueza en los sólidos mercados de alquiler de Connecticut.

Esencial comprar y mantener financiación de alquiler Connecticut términos:- préstamos privados de Connecticut- soluciones de financiación inmobiliaria- préstamos inmobiliarios a corto plazo

¿Qué es la financiación de alquiler para comprar y mantener en Connecticut?

Comprar y mantener financiación de alquiler Connecticut es su boleto para generar riqueza a largo plazo a través de bienes raíces, una propiedad de alquiler a la vez. Piense en ello como el enfoque de inversión "lento y constante gana la carrera": usted compra propiedades de alquiler con dinero prestado, las conserva durante años o décadas y observa cómo crece su riqueza a través del flujo de efectivo mensual y la apreciación de la propiedad.

A diferencia del estresante mundo de las renovaciones de casas, la inversión de compra y retención le permite dormir bien por la noche. Básicamente, sus inquilinos se convierten en sus socios comerciales y pagan un alquiler que cubre su hipoteca mientras usted genera capital en el apreciado mercado inmobiliario de Connecticut. Con un aumento del 8,3 % anual en el valor de las viviendas y un aumento anual del 6,5 % en los alquileres, es como tener un árbol del dinero que se fortalece cada temporada.

La magia ocurre a través apalancamiento y apreciación compuesta. Puede depositar $60 000 en una propiedad de $300 000, pero se beneficiará de la apreciación del valor total de la propiedad. Cuando esa propiedad valga $325,000 el próximo año, su inversión de $60,000 acaba de obtener un rendimiento del 41%, sin contar el flujo de efectivo mensual que recolectó a lo largo del camino.

Los prestamistas miden su potencial de éxito utilizando el Ratio de cobertura del servicio de la deuda (DSCR), que compara los ingresos por alquiler de su propiedad con los pagos de la hipoteca. Los altos alquileres promedio de Connecticut, que ocupan el cuarto lugar a nivel nacional, hacen que sea más fácil alcanzar ese punto ideal donde los ingresos por alquiler cubren cómodamente sus obligaciones de deuda. La mayoría de los prestamistas quieren ver un DSCR de al menos 1,0, lo que significa que su alquiler cubre el 100% del pago de su hipoteca.

La belleza de esta estrategia radica en su horizonte temporal. Si bien las fluctuaciones del mercado a corto plazo pueden preocupar a los inversores en acciones, el ascenso constante de los bienes raíces durante décadas crea una acumulación de riqueza predecible. Esos Plazos de préstamo a 30 años también trabaje a su favor, manteniendo los pagos mensuales manejables mientras la inflación hace que el pago fijo de su hipoteca parezca menor cada año.

Comprar y mantener financiación de alquileres Conceptos básicos de Connecticut

Aquí es donde las cosas se ponen interesantes: financiar una propiedad de inversión es muy diferente a comprar la casa de sus sueños. Cuando estás recibiendo financiación de vivienda habitual, los prestamistas prácticamente extienden la alfombra roja con opciones de pago inicial del 3 al 5% y tasas de interés bajísimas. ¿Propiedades de inversión? Quieren ver algo de piel en el juego.

Suscripción de hipotecas sobre propiedades de inversión Sigue reglas más estrictas porque los prestamistas saben que estas propiedades conllevan más riesgo. Por lo general, deberá realizar un pago inicial del 20 al 25 % en lugar del pequeño pago inicial que utilizó para su primera vivienda. Pero no deje que eso le asuste: este mayor requisito de capital en realidad protege su inversión y, a menudo, conduce a un mejor flujo de caja desde el primer día.

El proceso de suscripción también profundiza en sus finanzas. Los prestamistas examinan más detenidamente su puntaje crediticio, su relación deuda-ingresos y sus reservas de efectivo. Quieren saber que usted puede manejar los pagos de la hipoteca incluso si su propiedad permanece vacía durante uno o dos meses. ¿La buena noticia? Muchos prestamistas cuentan hasta el 75% de sus ingresos esperados por alquiler como ingresos calificados, lo que puede aumentar significativamente su poder de endeudamiento.

Calendario de amortización para propiedades de alquiler normalmente se extienden a lo largo de 30 años, al igual que la hipoteca de su vivienda. Este período de recuperación más largo mantiene los pagos mensuales más bajos, lo que mejora su flujo de caja y facilita la calificación para propiedades adicionales en el futuro. Algunos prestamistas incluso ofrecen períodos de solo intereses durante los primeros años, lo que puede cambiar las reglas del juego cuando estás renovando o ampliando tu cartera de alquileres.

Por qué los inversores eligen comprar y mantener financiación de alquiler Connecticut

La parte más hermosa de comprar y mantener financiación de alquiler Connecticut es observar a sus inquilinos pagar su hipoteca todos los meses. Cada pago reduce el saldo de su préstamo mientras usted conserva el 100% de la propiedad de un activo que se aprecia. Es como tener a alguien más que le ahorre dinero mientras usted genera riqueza: una buena idea, ¿verdad?

Los sólidos fundamentos del mercado de Connecticut hacen que esto acumulación de capital aún más poderoso. Cuando los valores de las propiedades aumentaron un 8,3% el año pasado mientras sus inquilinos redujeron el saldo de su hipoteca en otro 3-4%, estamos viendo rendimientos totales que ponen celosas a las inversiones tradicionales. Eso es generar riqueza en piloto automático.

El ventajas fiscales agregue otra capa de dulzura al trato. Puede deducir intereses hipotecarios, impuestos a la propiedad, costos de mantenimiento, seguros e incluso la depreciación de sus propiedades de alquiler. Estas deducciones a menudo compensan la mayor parte o la totalidad de sus ingresos por alquiler a efectos fiscales, lo que significa que usted conserva una mayor parte de lo que gana. La estructura fiscal de Connecticut favorable a los inversores, que no incluye ningún impuesto estatal sobre las ganancias de capital sobre las propiedades mantenidas durante un año, hace que las cifras sean aún más atractivas.

Quizás lo más importante es que los bienes inmuebles de alquiler le sirven como su cobertura contra la inflación. Cuando todo lo demás se vuelve más caro, también lo hacen los alquileres. El crecimiento de los alquileres del 6,5% en Connecticut en 2023 muestra cómo los ingresos por alquileres a menudo superan la inflación, protegiendo su poder adquisitivo mientras genera riqueza a largo plazo. El pago de su hipoteca sigue siendo el mismo, pero sus ingresos por alquiler siguen aumentando; ese es el tipo de cálculo que crea propietarios millonarios.

Opciones de préstamo para inversores que compran y mantienen en Connecticut

Cuando estés listo para sumergirte en comprar y mantener financiación de alquiler Connecticut, encontrará un menú sorprendentemente diverso de opciones de financiamiento. Cada tipo de préstamo satisface diferentes necesidades de los inversores y comprender estas diferencias puede ahorrarle miles de dólares y acelerar el crecimiento de su cartera.

El mercado de inversiones de Connecticut ha madurado maravillosamente en los últimos años. Con 13% de las compras de viviendas realizados por inversores inmobiliarios en 2023, los prestamistas han respondido creando productos especializados que realmente tienen sentido para los inversores en propiedades de alquiler. Atrás quedaron los días en los que había que forzar acuerdos de inversión en productos de préstamos residenciales.

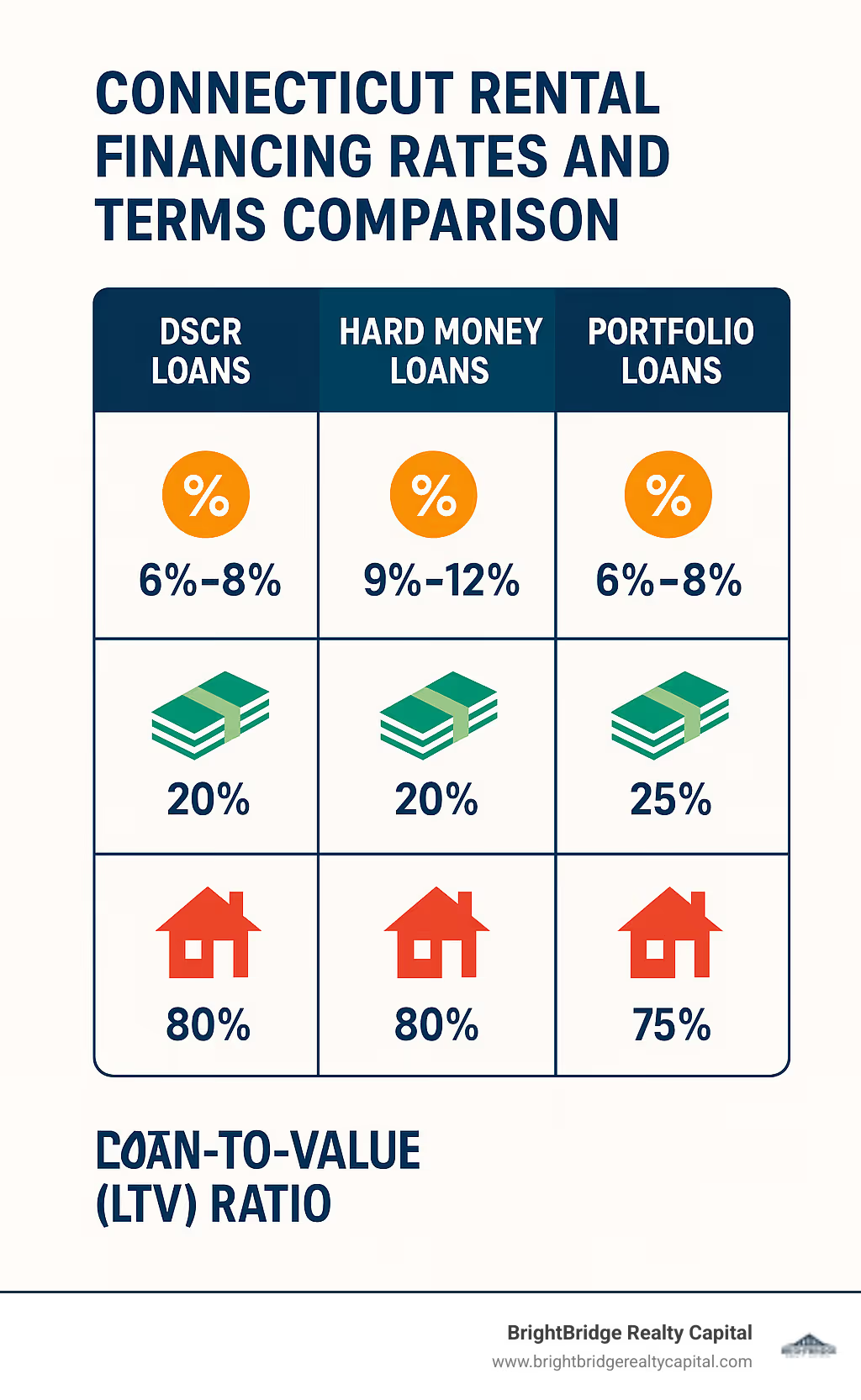

Tipo de préstamoTasa de interésPago inicialTiempo de aprobaciónMejor paraConvencional5-7%20-25%30-45 díasCrédito sólido, ingresos establesDSCR6-8%20-25%10-20 díasAutónomos, crecimiento de carteraDinero duro9-12%10-25%3-10 díasCierres rápidos, proyectos de rehabilitaciónPortafolio6-9%20-30%15-30 díasMúltiples propiedades

La clave es hacer coincidir su financiación con su estrategia de inversión. ¿Está comprando alquileres llave en mano o reparaciones? ¿Tiene ingresos tradicionales W-2 o trabaja por cuenta propia? ¿Estás adquiriendo tu primer alquiler o el décimo? Estos factores influyen drásticamente en qué tipo de préstamo le conviene más.

Opciones convencionales y respaldadas por el gobierno

Los préstamos convencionales siguen siendo los patrón oro para comprar y mantener financiación de alquiler Connecticut cuando calificas. Estos préstamos suelen ofrecer las tasas más bajas, que actualmente oscilan entre 5-7% para prestatarios calificados y los términos más predecibles. Necesitará un crédito sólido (generalmente 680+) y la capacidad de documentar sus ingresos con claridad.

Las matemáticas funcionan maravillosamente con el financiamiento convencional. En una propiedad de alquiler de $300,000 en Connecticut con un pago inicial del 25%, los pagos mensuales son de alrededor de $1,200 a $1,400, según las tarifas. Con alquileres promedio en Connecticut muy por encima de los $1,800, el potencial de flujo de efectivo se hace evidente de inmediato.

Fannie Mae y Freddie Mac respaldar muchos de estos préstamos, lo que significa suscripción estandarizada y precios competitivos. ¿La desventaja? Estos préstamos se mueven a la velocidad bancaria tradicional: espere entre 30 y 45 días desde la solicitud hasta el cierre. En el competitivo mercado de Connecticut, ese cronograma a veces le cuesta el trato.

Opciones respaldadas por el gobierno como Préstamos de la FHA Puede funcionar para pequeñas propiedades multifamiliares si inicialmente está dispuesto a vivir en una unidad. Si bien el pago inicial del 3,5% parece atractivo, el requisito de ocupación por parte del propietario limita su utilidad para estrategias de inversión pura.

Préstamos DSCR: Aprobación basada en el flujo de caja

Aquí es donde las cosas se ponen interesantes para los inversores serios. Préstamos DSCR se han transformado completamente comprar y mantener financiación de alquiler Connecticut dándole la vuelta a la suscripción tradicional. En lugar de examinar sus declaraciones de impuestos y su historial laboral, estos préstamos se centran en una simple pregunta: ¿Esta propiedad genera suficiente alquiler para cubrir sus gastos?

El número mágico suele ser un 0,75 ratio de cobertura del servicio de la deuda. Esto significa que los ingresos por alquiler de la propiedad deben cubrir al menos el 75% del pago de la hipoteca. Con el sólido mercado de alquiler de Connecticut, la mayoría de las propiedades decentes alcanzan fácilmente 1,0 o más, lo que hace que la calificación sea sorprendentemente sencilla.

He visto a inversores autónomos que luchaban con préstamos convencionales superar la aprobación del DSCR en 10-20 días. Las tasas son ligeramente más altas (normalmente entre el 6 y el 8 por ciento), pero la velocidad y la simplicidad a menudo justifican la diferencia. Además, muchos prestamistas DSCR ofrecen plazos fijos a 30 años, lo que le brinda la estabilidad de pago crucial a largo plazo propiedades de inversión.

La verdadera belleza de los préstamos DSCR aparece cuando estás escalando. Cada propiedad califica según sus propios méritos en lugar de aumentar su relación deuda-ingresos personal. Esto significa que puede hacer crecer su cartera mucho más rápido que con la financiación convencional.

Dinero fuerte y financiación puente

Cuando la velocidad triunfa sobre todo lo demás, préstamos de dinero fuerte conviértete en tu arma secreta para comprar y mantener financiación de alquiler Connecticut. Estos préstamos basados en activos pueden cerrarse en tan solo 3 a 10 días, lo que suena casi mágico si alguna vez ha esperado seis semanas para obtener un préstamo convencional.

Sí, pagará más, normalmente 9-12% de interés con plazos de 6 a 24 meses. Pero considere las oportunidades que crea esta velocidad. ¿Esa propiedad en problemas en Hartford que necesita trabajo? ¿La venta de propiedades en Stamford donde la familia quiere cerrar rápidamente? El dinero fuerte le permite competir con compradores en efectivo y al mismo tiempo conservar su efectivo real para renovaciones.

Los prestamistas de dinero fuerte de Connecticut a menudo financian hasta 80% del valor después de la reparación (ARV), no solo el precio de compra actual. Este enfoque funciona muy bien para las estrategias BRRRR en las que se planea refinanciar para convertirlo en financiamiento permanente después de las mejoras. Básicamente, estás pidiendo prestado contra el valor futuro de la propiedad.

La clave es tener una estrategia de salida clara. La mayoría de los inversores exitosos utilizan dinero fuerte para adquisiciones y renovaciones, y luego refinancian mediante DSCR o préstamos convencionales para mantenerlas a largo plazo. Este enfoque de dos pasos combina velocidad con asequibilidad a largo plazo.

Préstamos de cartera y generales

Una vez que sea propietario de varias propiedades, préstamos de cartera empezar a tener mucho sentido financiero para comprar y mantener financiación de alquiler Connecticut. Estos productos le permiten financiar varias propiedades con un solo préstamo, lo que simplifica drásticamente su vida financiera y, a menudo, reduce los costos generales.

Imagínese gestionar un pago de préstamo en lugar de cinco. Una fecha de renovación del seguro en lugar de plazos dispersos a lo largo del año. Una relación de prestamista en lugar de múltiples asociaciones bancarias. Esta simplificación se vuelve increíblemente valiosa a medida que su cartera crece más allá de 5 a 10 propiedades.

Préstamos generales Lleve este concepto más allá al permitirle utilizar su cartera existente como garantía para nuevas adquisiciones. Los prestamistas de cartera de Connecticut a menudo ofrecen tasas competitivas, ya que otorgan préstamos contra flujos diversificados de ingresos por alquiler en lugar de propiedades individuales. El riesgo se extiende a través de múltiples mercados y tipos de propiedades.

La verdadera magia ocurre con cláusulas de liberación que le permiten vender propiedades individuales sin liquidar el préstamo completo. Esta flexibilidad resulta invaluable cuando desea negociar o obtener ganancias de propiedades apreciadas mientras mantiene la estructura financiera general de su cartera.

Elegibilidad, tarifas y términos en 2024

Obtener aprobación para comprar y mantener financiación de alquiler Connecticut en 2024 exige cumplir puntos de referencia financieros específicos, pero los requisitos son más accesibles de lo que muchos inversores esperan. La mayoría de los prestamistas quieren ver una puntuación crediticia de al menos 650-680, aunque algunos programas especializados funcionarán con puntuaciones tan bajas como 620 si aportas otras fortalezas.

Su relación deuda-ingresos se vuelve crucial, y la mayoría de los prestamistas la limitan a 36-45% incluido el pago de la hipoteca de su nueva propiedad. Aquí es donde el sólido mercado de alquiler de Connecticut juega a su favor: los prestamistas suelen contar 75 % de los ingresos por alquiler previstos hacia sus ingresos calificados. Esto significa que alquilar una propiedad por $2,400 mensuales agrega $1,800 a sus ingresos calificados, lo que aumenta significativamente su poder de endeudamiento.

Tipos de interés para comprar y mantener financiación de alquiler Connecticut actualmente oscilan entre 6-8%, y los préstamos convencionales ofrecen las mejores tasas para prestatarios calificados. Los préstamos DSCR suelen tener un precio ligeramente más alto, pero ofrecen plazos de aprobación más rápidos. Los ratios préstamo-valor alcanzan un máximo de 80% para viviendas unifamiliares alquileres y 75% para multifamiliares propiedades, requiriendo pagos iniciales del 20-25%.

Los prestamistas exigen 2-6 meses de pagos de hipoteca en reservas, lo que garantiza que pueda manejar vacantes inesperadas o reparaciones importantes. Este requisito de reserva lo protege tanto a usted como al prestamista de las fluctuaciones estacionales del alquiler en Connecticut. Los puntos y tarifas suelen oscilar entre 0-2 puntos, según su tipo de préstamo y sus calificaciones.

Comprar y mantener financiación de alquileres Puntos de referencia de tasas de Connecticut

Las opciones de pago de intereses únicamente han ganado popularidad para comprar y mantener financiación de alquiler Connecticut, especialmente durante los primeros 5 a 10 años. Esta estructura maximiza el flujo de caja cuando construye su cartera y necesita capital para adquisiciones adicionales. Muchos inversores de Connecticut utilizan períodos de sólo intereses para acelerar su ritmo de compra.

Hipotecas a tipo de interés ajustable (ARM) ofrecen tipos iniciales más bajos que las opciones de tipo fijo, con ARM 5/1 y 7/1 siendo el más común. Dados los sólidos fundamentos de Connecticut, muchos inversores eligen ARM esperando refinanciar antes de que entren en vigor los ajustes de tasas. Los ahorros iniciales pueden ser sustanciales, a menudo entre 0,5 y 1% por debajo de las tasas fijas.

Refinanciación con retiro de efectivo se ha vuelto esencial para ampliar las carteras de Connecticut. Con un aumento del valor de las viviendas del 8,3% en 2023, los inversores pueden extraer capital de las propiedades existentes para financiar nuevos acuerdos. La mayoría de los prestamistas ofrecen refinanciaciones con retiro de efectivo en 70-75% del valor de tasación actual, proporcionando un importante capital para la expansión.

Documentos requeridos y errores comunes

Documentación para comprar y mantener financiación de alquiler Connecticut varía según el tipo de préstamo, pero se espera otorgarlo extractos bancarios (2-3 meses), contratos de arrendamiento existentes, registros de impuestos a la propiedad e información de seguros. Los préstamos DSCR eliminan las declaraciones de impuestos y los recibos de sueldo, centrándose en cambio en el potencial de ingresos de la propiedad.

El mayor error que veo que cometen los inversores es sobreapalancamiento temprano en su viaje. El fuerte mercado de Connecticut hace que el apalancamiento máximo sea tentador, pero mantener reservas adecuadas y ratios de deuda conservadores protege contra crisis o vacantes prolongadas. Los inversores inteligentes dejan espacio para oportunidades y desafíos inesperados.

Otro error común implica subestimar los costos totales de mantenimiento. Más allá de los pagos de la hipoteca, las propiedades de Connecticut enfrentan impuestos a la propiedad, seguros, mantenimiento, asignaciones por desocupación y posibles tarifas de administración de la propiedad. Presupuesto al menos 40-50 % de los ingresos brutos por alquiler para estos gastos al evaluar ofertas. Este enfoque conservador garantiza un flujo de caja positivo incluso durante períodos difíciles.

Perspectivas del mercado: dónde y por qué invertir

El mercado de alquiler de Connecticut ofrece algo para cada inversor, ya sea que busque un alto flujo de caja o una apreciación a largo plazo. Después de ayudar a cientos de clientes a encontrar las propiedades adecuadas en todo el estado, he visto cómo la elección de la ubicación puede hacer o deshacer su comprar y mantener financiación de alquiler Connecticut estrategia.

Londres destaca como la joya de la corona para los inversores serios. Con su población de 135.470 habitantes y acceso directo en tren a Manhattan, esta ciudad atrae a profesionales con altos ingresos que pagan felices alquileres superiores para evitar los costos de vivienda de la ciudad de Nueva York. La ventaja del viaje inverso significa que sus inquilinos a menudo ganan salarios de seis cifras mientras disfrutan del costo de vida más bajo de Connecticut.

Puente cuenta una historia diferente: una de valor y potencial. Los alquileres promedio alcanzaron los $1,850 en febrero de 2024, aumentando $50 mes tras mes a medida que la revitalización de la ciudad cobra impulso. Los inversores inteligentes se están posicionando ahora antes de que el mercado en general se dé cuenta del cambio de Bridgeport.

Hartford ofrece ese punto óptimo que muchos inversores anhelan: el equilibrio. Con una población de 124 000 habitantes y precios medios de vivienda de $285 000 (un aumento interanual del 14 %), puede encontrar propiedades que generen flujo de efectivo desde el primer día y al mismo tiempo generen capital mediante la apreciación. La base de empleo estable de la capital del estado crea una demanda de alquiler constante en todos los niveles de precios.

Nuevo Haven aporta la confiabilidad de la demanda impulsada por la universidad. Los más de 12.000 estudiantes de Yale crean una base de inquilinos integrada, aunque los inversores exitosos aquí entienden la naturaleza estacional de los mercados académicos. La clave es planificar los períodos vacantes de verano y maximizar los alquileres durante el año escolar.

No lo pases por alto Norwich, donde los aumentos del 19% del ROI durante el año pasado han llamado la atención de los inversores inteligentes. Su proximidad a Foxwoods Resort y Mystic Seaport crea oportunidades tanto para alquileres tradicionales como para propiedades vacacionales a corto plazo. Con precios medios de vivienda de alrededor de 120.000 dólares, Norwich sigue siendo uno de los puntos de entrada más accesibles para nuevos inversores.

Mención especial merecen las localidades costeras por su potencial de alquiler a corto plazo. Místico, Viejo Saybrook y Essex lograr impresionantes tasas de ocupación del 78% durante las temporadas altas, generando un flujo de caja sustancial que puede eclipsar los retornos de alquiler tradicionales.

Principales vecindarios para comprar y mantener financiamiento de alquiler Connecticut

Condado de Fairfield domina la conversación cuando los inversores serios discuten comprar y mantener financiación de alquiler Connecticut oportunidades. La concentración de las oficinas centrales de Fortune 500 en ciudades como Stamford, Norwalk y Greenwich crea un grupo de inquilinos de ejecutivos y profesionales que ven los alquileres altos simplemente como el costo del avance profesional.

Lo que hace especial al condado de Fairfield no son sólo los altos ingresos: es la estabilidad. Estos inquilinos suelen firmar contratos de arrendamiento más largos, cuidar mejor las propiedades y rara vez incumplen los pagos del alquiler. Cuando se aprovecha un capital importante, la calidad de los inquilinos es tan importante como las tarifas de alquiler.

Distritos universitarios ofrecen una oportunidad completamente diferente pero igualmente atractiva. Más allá de Yale en New Haven, la Universidad de New Haven en West Haven crea una demanda adicional de viviendas para estudiantes que muchos inversores pasan por alto. Estos mercados proporcionan patrones de rotación de inquilinos predecibles y tasas de alquiler que se ajustan con los aumentos de matrícula.

La belleza de los mercados universitarios reside en su resistencia a la recesión. Los estudiantes siguen viniendo independientemente de las condiciones económicas y los padres priorizan los pagos de vivienda incluso en tiempos difíciles. Sólo recuerde que las viviendas para estudiantes requieren enfoques de gestión diferentes a los de los alquileres tradicionales.

Zonas turísticas costeras como Mystic, Old Saybrook y Essex destacan entre los inversores dispuestos a aceptar estrategias de alquiler a corto plazo. Estos mercados pueden generar un flujo de caja sustancial durante las temporadas altas y, al mismo tiempo, generar capital a largo plazo mediante la apreciación. Las tasas de ocupación del 78% que estamos viendo demuestran una fuerte demanda de visitantes tanto dentro como fuera del estado.

Vivienda asequible e incentivos ecológicos

Connecticut ofrece algunos programas únicos que pueden mejorar significativamente su comprar y mantener financiación de alquiler Connecticut devuelve si sabes cómo usarlos. El Programa de préstamos multifamiliares para personas de bajos ingresos (LIME) Proporciona financiación alternativa para proyectos de viviendas asequibles, a menudo con tasas inferiores a las del mercado y términos flexibles que los prestamistas convencionales no pueden igualar.

Estos programas no se tratan sólo de hacer el bien, sino de hacerlo bien mientras se hace el bien. Las propiedades financiadas a través de LIME a menudo generan un flujo de caja estable con aumentos de alquiler incorporados vinculados a ajustes de ingresos medios del área.

Mejoras de la eficiencia energética representan otra oportunidad que muchos inversores pierden. El Connecticut Green Bank se asocia con prestamistas privados para financiar mejoras como instalaciones de bombas de calor, iluminación LED y mejoras en la envolvente de los edificios. Estas mejoras pueden generar más de $100,000 en ahorros anuales para propiedades más grandes y al mismo tiempo mejorar la satisfacción y retención de los inquilinos.

Las matemáticas sobre las mejoras ecológicas a menudo funcionan maravillosamente. Los costos de servicios públicos más bajos significan que puede atraer inquilinos de calidad incluso si su alquiler está ligeramente por debajo del precio del mercado. Los inquilinos satisfechos se quedan más tiempo, lo que reduce los costos de rotación y los períodos de desocupación.

Programas de crédito fiscal agregue otra capa de retornos potenciales. El programa de Crédito Fiscal para la Vivienda del Estado se puede combinar con financiamiento privado para desarrollar proyectos de vivienda asequible, creando impacto social y retornos financieros para inversionistas calificados. Estos programas requieren más papeleo y planificación, pero los resultados a menudo justifican el esfuerzo adicional.

Proceso de solicitud y consejos profesionales

Empezando con comprar y mantener financiación de alquiler Connecticut no tiene por qué resultar abrumador. He acompañado a innumerables inversores a través de este proceso, y la clave es la preparación y la elección del socio prestamista adecuado que comprenda sus objetivos.

La aprobación previa es su primer paso poderoso en el competitivo mercado de Connecticut. Cuando envío una carta de aprobación previa a mis clientes, normalmente solo toma 24-48 horas para préstamos DSCR y aproximadamente una semana para los productos convencionales. Esa carta de aprobación previa se convierte en su billete de oro en situaciones de ofertas múltiples y, créame, se enfrentará a muchas de ellas en el popular mercado de alquiler de Connecticut.

A los vendedores les encanta ver seguridad financiera, especialmente cuando eligen entre varias ofertas de inversores. Mientras que otros compradores pueden tener que esperar semanas para obtener la aprobación de los bancos tradicionales, usted tendrá la confianza para hacer ofertas sólidas sabiendo que su financiamiento es sólido. Esta ventaja de velocidad ha ayudado a mis clientes a ganar acuerdos incluso cuando no eran el mejor postor.

Lo bueno de trabajar con BrightBridge Realty Capital es nuestra capacidad para cerrar comprar y mantener financiación de alquiler Connecticut ofertas dentro de una semana para la mayoría de las transacciones. Esto no es sólo una tontería de marketing: es una verdadera ventaja competitiva cuando se enfrenta cara a cara con compradores en efectivo o inversores que utilizan opciones de financiación más lentas.

Aquí es donde las cosas se ponen interesantes: el La estrategia BRRRR funciona maravillosamente en el mercado en alza de Connecticut. He visto inversores comprar una propiedad, realizar mejoras inteligentes, refinanciar para obtener financiación permanente y retirar la mayor parte de su capital inicial para repetir el proceso. Es como tener tu pastel y comértelo también: te quedas con la propiedad Y recuperas tu dinero para comprar el siguiente.

Guía paso a paso para conseguir financiación para comprar y mantener alquileres en Connecticut

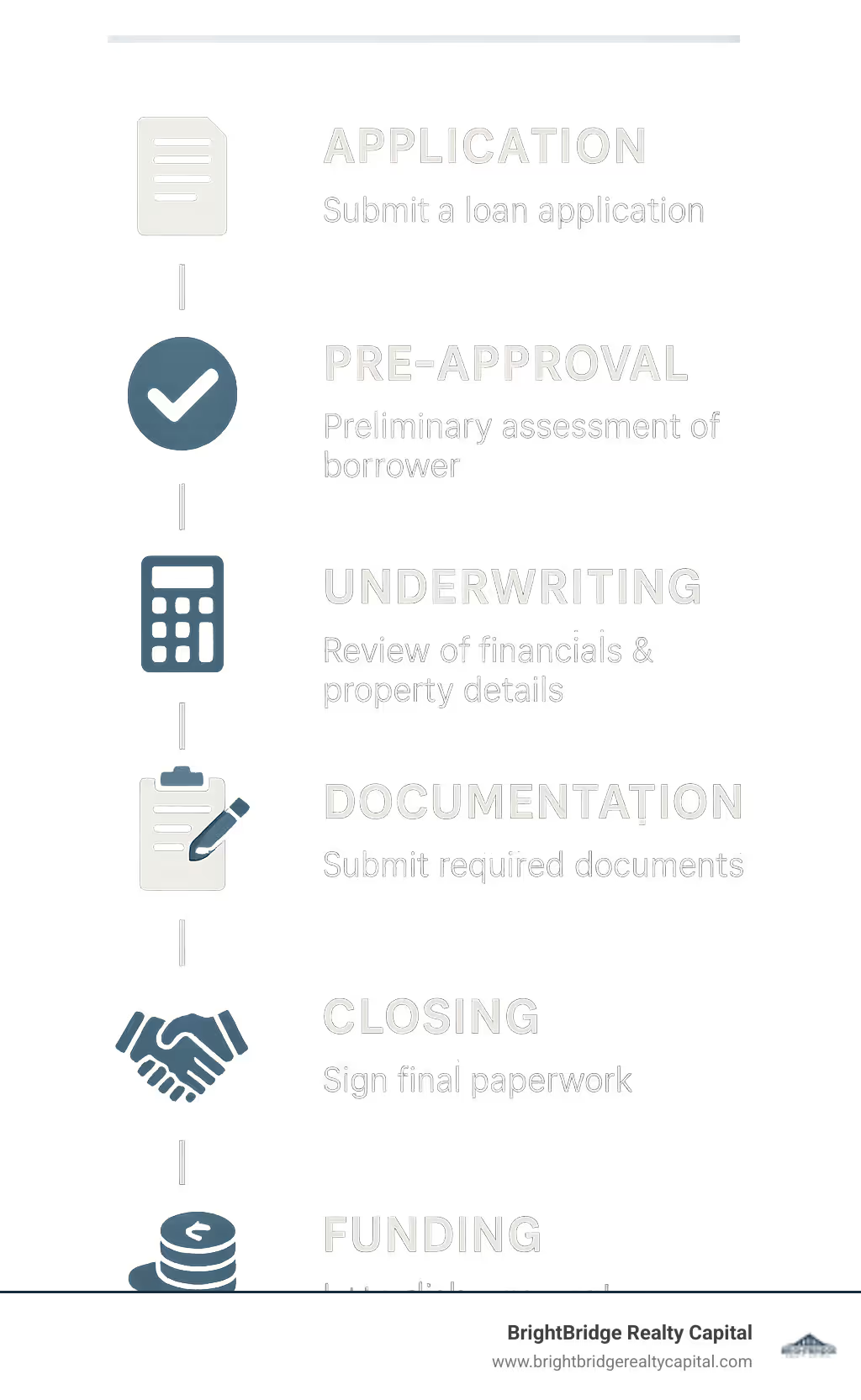

Permítame explicarle exactamente cómo funciona esto en BrightBridge. Tu viaje comienza con nuestro solicitud en línea que demora entre 10 y 15 minutos para completar. No hay novelas que escribir, sólo los detalles esenciales sobre usted, la propiedad y lo que está tratando de lograr.

En un plazo de 24 horas, tendrá una hoja de términos detallada en su bandeja de entrada. No hay juegos de adivinanzas sobre tarifas, términos o cronogramas. Esta transparencia significa que puede tomar decisiones informadas y planificar sus próximos movimientos con confianza. Dado que somos prestamistas directos, no hay intermediarios que agreguen costos o confusión a su trato.

Nuestro equipo de suscripción se centra en lo que realmente importa: el potencial de flujo de caja de la propiedad y su experiencia de inversión. Para los préstamos DSCR, normalmente finalizamos la suscripción en 3 a 5 días hábiles. Los productos convencionales pueden tardar entre 7 y 10 días, pero sigue siendo increíblemente rápido en comparación con los bancos tradicionales que pueden demorar las cosas durante semanas.

La línea de meta (financiación al momento del cierre) generalmente ocurre dentro de 7-10 días desde su solicitud inicial para ofertas sencillas. Nuestro enfoque en Connecticut significa que ya comprendemos las condiciones del mercado local, los valores de las propiedades y la dinámica de los alquileres. No es necesario explicarnos por qué tiene sentido esa propiedad en New Haven, cerca de Yale, o por qué los alquileres en Stamford tienen precios superiores.

Ampliando su cartera con refinanciamiento y apalancamiento de capital

Aquí es donde ocurre la verdadera creación de riqueza. Con el aumento del valor de las viviendas en Connecticut 8,3% en 2023, muchos de mis clientes cuentan con un capital sustancial que pueden aprovechar para su próxima adquisición. La refinanciación con retiro de efectivo generalmente le permite acceder a un capital del 70 al 75 % del valor de tasación actual de su propiedad.

Piénselo de esta manera: si compró una propiedad hace dos años por $300 000 y ahora vale $350 000, podría retirar entre $25 000 y $40 000 en efectivo mientras conserva la propiedad. Ese es su pago inicial para el próximo alquiler, financiado con el reconocimiento que ya se ha ganado.

1031 intercambios abre otra puerta poderosa para escalar tu comprar y mantener financiación de alquiler Connecticut cartera. Cuando vende una propiedad de inversión, puede diferir los impuestos sobre las ganancias de capital reinvirtiendo las ganancias en bienes raíces del mismo tipo dentro de plazos específicos. En el mercado en alza de Connecticut, esto le permite cambiar a propiedades más grandes o mejor ubicadas sin el impacto fiscal.

Para obtener la máxima flexibilidad, considere un HELOC en sus alquileres existentes. A diferencia de los préstamos tradicionales en los que obtienes todo el dinero por adelantado, un HELOC te permite retirar fondos a medida que surgen oportunidades. Solo paga intereses sobre lo que realmente usa, lo que lo hace perfecto para adquisiciones rápidas u oportunidades inesperadas que surgen en el mercado de rápido movimiento de Connecticut.

La clave para un crecimiento exitoso es pensar estratégicamente en su combinación de financiamiento. Algunas propiedades funcionan muy bien con préstamos convencionales de tasa fija para lograr estabilidad. Otros se benefician del financiamiento DSCR por su rapidez y flexibilidad. La combinación correcta depende de su situación específica y su cronograma de crecimiento; ahí es donde contar con un socio crediticio con experiencia marca la diferencia.

Preguntas frecuentes sobre el financiamiento de alquileres en Connecticut

Recibo estas preguntas casi a diario de inversores que investigan comprar y mantener financiación de alquiler Connecticut oportunidades. Permítame compartir las respuestas que más le importan cuando esté listo para comenzar o hacer crecer su cartera de alquileres.

¿Qué puntaje crediticio y pago inicial necesito?

Aquí está la verdad honesta sobre los requisitos crediticios: la mayoría comprar y mantener financiación de alquiler Connecticut Los programas quieren ver puntajes de crédito de 650-680 o más. Pero no entre en pánico si su puntaje es un poco más bajo. He ayudado a inversores con puntajes de crédito 620 a obtener financiamiento mediante pagos iniciales más grandes o demostrando una sólida experiencia en bienes raíces.

Los pagos iniciales suelen comenzar en 20-25% para alquileres unifamiliares y subir a 25-30% para propiedades multifamiliares. Sí, es más de lo que requería su residencia principal, pero piénselo de esta manera: está consiguiendo que los inquilinos le ayuden a pagar un activo que se aprecia.

Los prestamistas de dinero fuerte a veces pueden llegar hasta el 90% de la relación préstamo-costo, aunque usted pagará tasas más altas por ese privilegio. La compensación a menudo tiene sentido cuando se implementa una estrategia BRRRR y se planea refinanciar rápidamente.

Los préstamos DSCR ofrecen el mayor margen de maniobra aquí. Dado que se centran en el flujo de caja de la propiedad en lugar de en su perfil crediticio personal, son perfectos para inversores autónomos o cualquier persona cuyas declaraciones de impuestos no cuenten la historia completa de su solidez financiera.

¿En qué se diferencia un préstamo DSCR de una hipoteca tradicional?

La diferencia es como el día y la noche, y es para inversores inmobiliarios. Las hipotecas tradicionales lo ponen bajo un microscopio: quieren recibos de pago, declaraciones de impuestos, verificación de empleo y, básicamente, toda la historia de su vida financiera.

Los préstamos DSCR cambian completamente este enfoque. Les importa una cosa: ¿Genera la propiedad suficientes ingresos por alquiler para cubrir el servicio de su deuda? Sin declaraciones de impuestos, sin verificación de empleo, sin explicaciones de cada depósito en su cuenta bancaria.

El proceso de calificación se centra en las listas de alquileres, los contratos de arrendamiento existentes y las tasaciones de propiedades. A menudo podemos cerrar estos préstamos en 10 a 20 días porque no estamos esperando la verificación de empleo ni persiguiendo documentación de ingresos complicada.

Normalmente pagarás alrededor de 0,5-1,0% más en intereses en comparación con las hipotecas convencionales. Pero cuando se considera el ahorro de tiempo y la capacidad de calificar en función del desempeño de la propiedad en lugar de los ingresos personales, la mayoría de los inversionistas consideran que es dinero bien gastado.

¿Qué ciudad de Connecticut ofrece las mejores tasas de capitalización para 2024?

Aquí es donde Connecticut se vuelve realmente interesante para los inversores. Norwich se destaca en este momento con algunas de las tasas de capitalización más altas del estado. Los precios medios de las viviendas, de alrededor de 120.000 dólares, combinados con la fuerte demanda de alquiler de las industrias del turismo y los juegos, crean cifras convincentes. La ciudad experimentó un aumento del retorno de la inversión del 19 % durante el año pasado a medida que más inversores descubrieron su potencial.

Puente ofrece otro punto ideal para comprar y mantener financiación de alquiler Connecticut estrategias. La revitalización urbana en curso significa que estás comprando mejoras en lugar de decadencia. Con alquileres promedio que alcanzan los $1,850 y precios de entrada relativamente asequibles, los retornos de efectivo sobre efectivo pueden ser bastante atractivos.

Hartford le ofrece lo mejor de ambos mundos: oportunidades equilibradas con precios medios de vivienda de alrededor de $285 000 y una demanda de alquiler constante por parte de los trabajadores de atención médica, seguros y gubernamentales. La escena cultural de la ciudad y los esfuerzos de revitalización del centro respaldan tanto el crecimiento de los ingresos por alquiler como la apreciación a largo plazo.

Cada mercado tiene su personalidad y la "mejor" elección depende de su tolerancia al riesgo y sus objetivos de inversión. Norwich ofrece mayores rendimientos potenciales con más riesgo, mientras que Hartford proporciona estabilidad con un crecimiento moderado. Siempre recomiendo a los inversores que visiten estos mercados personalmente para conocer los barrios antes de tomar decisiones.

Conclusión

El mercado de alquiler de Connecticut no sólo es sólido: es prácticamente a prueba de balas para los inversores inteligentes. Con comprar y mantener financiación de alquiler Connecticut estrategias, está accediendo a un mercado donde las tasas de desocupación se sitúan en un increíblemente bajo 2,1%, el valor de las viviendas aumenta un 8,3% cada año y los alquileres siguen creciendo a un ritmo saludable del 6,5%. Esos no son sólo números; son su hoja de ruta para generar riqueza de manera seria.

La belleza de la inversión inmobiliaria en Connecticut radica en tener opciones que realmente funcionan. Préstamos DSCR brille cuando esté listo para escalar rápidamente o cuando la documentación de ingresos tradicional parezca tener que luchar con el papeleo. Préstamos convencionales Recompense el crédito sólido con las tasas más bajas disponibles. ¿Necesita avanzar a la velocidad del rayo en un gran negocio? Dinero fuerte lo lleva a la mesa de cierre mientras otros inversionistas aún están completando solicitudes. Y una vez que haya creado una cartera sólida, préstamos de cartera convierta la complejidad de múltiples propiedades en un solo pago.

Esto es lo que distingue a BrightBridge Realty Capital en el comprar y mantener financiación de alquiler Connecticut espacio: en realidad entendemos que el tiempo mata los acuerdos. Nuestro enfoque de préstamo directo significa que no habrá intermediarios que ralenticen el proceso, que no aparezcan cargos sorpresa en el momento del cierre y que no tenga que preguntarse si su préstamo realmente se financiará. Hemos estructurado acuerdos que se cierran en una semana porque sabemos que el mercado de Connecticut se mueve rápido.

Connecticut prácticamente extiende la alfombra roja para los propietarios de propiedades en alquiler. Las leyes estatales favorables a los propietarios le brindan procedimientos claros cuando surgen problemas. La proximidad a la ciudad de Nueva York mantiene la demanda sólida. Las ciudades universitarias como New Haven ofrecen un flujo constante de inquilinos. Las zonas costeras ofrecen minas de oro de alquiler a corto plazo. Es como tener múltiples estrategias disponibles en un estado.

Ya sea que esté comprando su primera propiedad de alquiler o agregando la decimoquinta, el financiamiento que elija determinará todo lo que sigue. Hágalo bien y generará ingresos pasivos que crecerán mientras duerme. Los fundamentos de Connecticut, desde el crecimiento del empleo hasta la estabilidad de la población, crean el entorno perfecto para la riqueza inmobiliaria a largo plazo.

¿Listo para convertir la fortaleza del mercado de alquiler de Connecticut en el motor de crecimiento de su cartera? Nuestro equipo conoce cada rincón de este mercado, desde el atractivo de Stamford para los viajeros diarios hasta las oportunidades emergentes de Norwich. Estructuramos comprar y mantener financiación de alquiler Connecticut soluciones que se ajusten a sus objetivos, no programas prefabricados que casi funcionan. Más información sobre soluciones de financiación y diseñemos juntos su estrategia de inversión en Connecticut.