Hipotecas de compra para alquiler: la clave para el éxito de las propiedades de alquiler

Summary

Descubra los elementos esenciales de la financiación hipotecaria de Buy to Let: consiga las mejores ofertas, comprenda los costes y aumente los ingresos por alquiler con consejos de expertos.

Comprar para alquilar financiación hipotecaria es una estrategia a la que recurren muchos inversores cuando buscan generar ingresos por alquiler y construir sus carteras de propiedades. Pero, ¿qué implica exactamente y por qué podría ser clave para el éxito de su propiedad de alquiler?

A continuación se ofrece una descripción general rápida de lo que necesita saber:

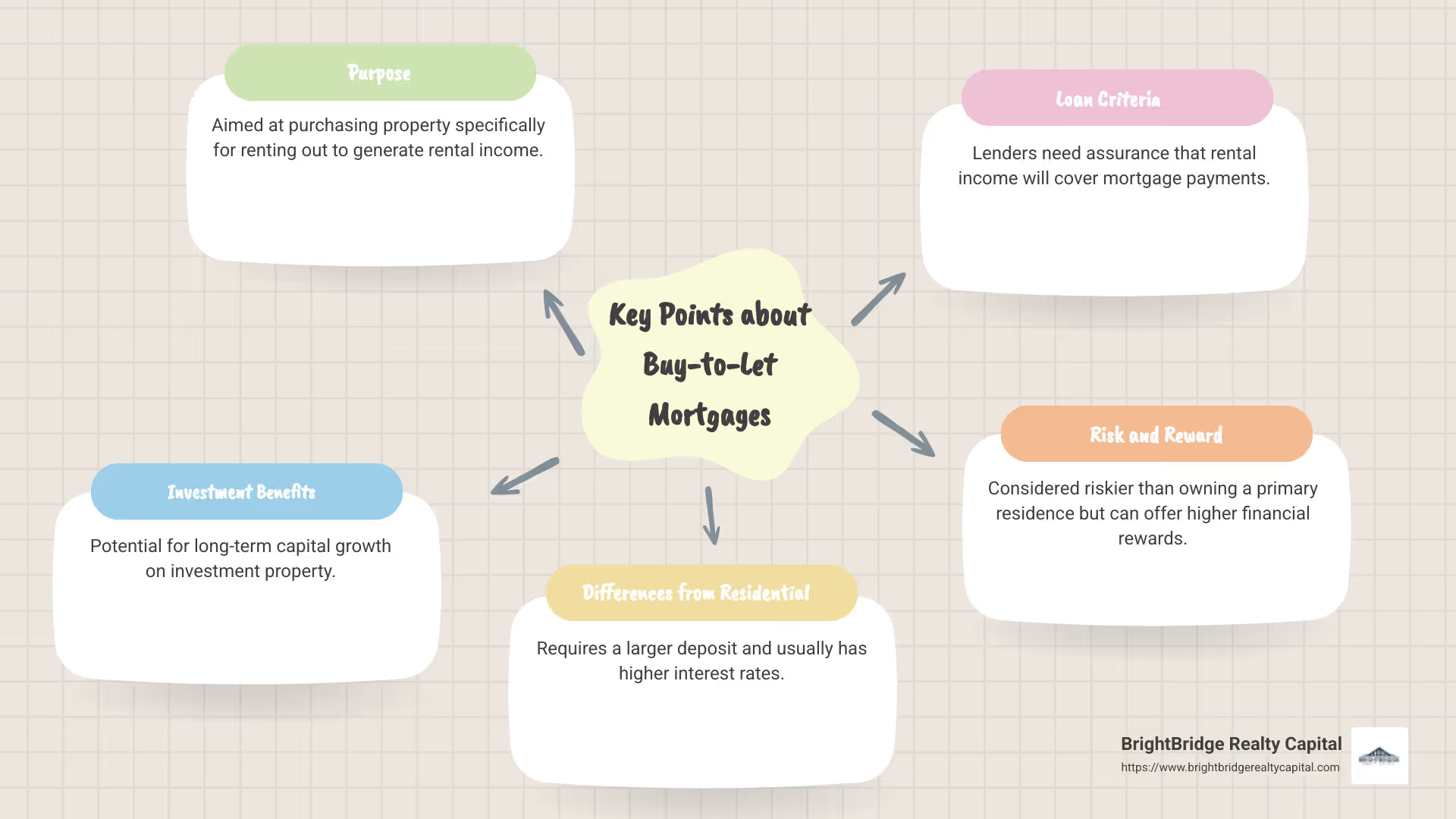

- Propósito: Una hipoteca de compra para alquiler se utiliza para comprar propiedades específicamente para alquilar, con el objetivo de obtener un flujo constante de ingresos por alquiler.

- Beneficios de la inversión: Potencial de crecimiento del capital a largo plazo en su propiedad de inversión.

- Diferencias con las hipotecas residenciales: Generalmente requieren un depósito mayor y tienen tasas de interés más altas.

- Criterios de préstamo: Los prestamistas a menudo quieren tener la seguridad de que los ingresos por alquiler cubrirán los pagos de la hipoteca.

- Riesgo y recompensa: Comprar para alquilar se considera más riesgoso que ser propietario de una residencia principal, lo que a menudo se traduce en mayores recompensas financieras.

Las hipotecas de compra para alquiler se han convertido en una herramienta esencial en el panorama de la inversión inmobiliaria, especialmente para aquellos que planean capitalizar las oportunidades de propiedades en alquiler. A pesar del atractivo, es una empresa compleja que exige una cuidadosa planificación financiera y comprensión del mercado. Desde la obtención de financiación hasta la gestión de inquilinos, cada paso implica riesgos, pero también perspectivas de rentabilidad gratificante.

Comprar para alquilar financiación hipotecaria definiciones:

- financiación de una propiedad de alquiler

- pago inicial del préstamo para propiedades de inversión

- financiación de propiedades de alquiler

Comprensión de las hipotecas de compra para alquiler

Tipos de hipotecas de compra para alquiler

Al profundizar en las hipotecas de compra para alquiler, es fundamental comprender los distintos tipos disponibles. Cada tipo tiene sus beneficios únicos y sus posibles inconvenientes, y su elección puede afectar significativamente su estrategia de inversión.

1. Hipotecas de interés únicamente

Las hipotecas de sólo interés son populares entre los inversores que compran para alquilar. Con este tipo de préstamo, usted paga sólo los intereses cada mes, no el capital. Esto significa pagos mensuales más bajos, lo que le permite maximizar los ingresos por alquiler. Sin embargo, deberá reembolsar el monto total del préstamo al final del plazo. Muchos propietarios planean vender la propiedad o refinanciarla para cubrir esto.

2. Hipotecas de amortización de capital

A diferencia de los préstamos que solo pagan intereses, las hipotecas con reembolso de capital requieren que usted pague intereses y una parte del capital cada mes. Esto da como resultado pagos mensuales más altos, pero garantiza que al final del plazo, se cancele todo el préstamo. Para quienes buscan estabilidad y tranquilidad a largo plazo, este podría ser el camino a seguir.

3. Hipotecas a tipo de interés fijo

Las hipotecas de tasa fija ofrecen estabilidad al fijar una tasa de interés durante un período determinado, generalmente entre dos y cinco años. Esto significa que sus pagos siguen siendo consistentes, independientemente de las fluctuaciones del mercado. Es una opción sólida si prefiere la previsibilidad y quiere evitar sorpresas en su presupuesto.

4. Hipotecas a tipo de interés variable

Las hipotecas de tipo variable, por otro lado, tienen tipos de interés que pueden cambiar con el tiempo. A menudo comienzan con tasas más bajas que las opciones de tasa fija, pero pueden aumentar o disminuir según las condiciones del mercado. Este tipo de hipoteca puede ser beneficiosa en un entorno de tasas de interés a la baja, pero riesgosa si las tasas suben.

La elección del tipo correcto de hipoteca de compra para alquiler depende de su situación financiera, sus objetivos de inversión y su tolerancia al riesgo. Ya sea que esté interesado en minimizar los pagos mensuales con una hipoteca de solo interés o prefiera la seguridad de una opción de tasa fija, comprender estos tipos lo ayudará a tomar una decisión informada.

A continuación, exploraremos los elementos esenciales de comprar para alquilar financiación hipotecaria, incluidos los requisitos de depósito y las tasas de interés, para garantizar que esté bien preparado para su viaje de inversión.

Financiamiento hipotecario para compra y alquiler

Cuando se trata de comprar para alquilar financiación hipotecaria, es esencial comprender los criterios de elegibilidad y los costos involucrados. Analicemos lo que necesita saber antes de sumergirse en la inversión en propiedades de alquiler.

Criterios de elegibilidad

Obtener la aprobación para una hipoteca de compra para alquiler implica cumplir con criterios específicos. Esto es lo que suelen buscar los prestamistas:

- Historial de crédito: Un buen puntaje crediticio es crucial. Los prestamistas quieren ver un historial de endeudamiento responsable. Si su puntaje crediticio es alto, es más probable que obtenga condiciones favorables.

- Ingresos por alquiler: La mayoría de los prestamistas exigen que los ingresos esperados por alquiler cubran al menos entre el 125% y el 145% de los pagos de la hipoteca. Esto asegura que la propiedad pueda sostenerse financieramente.

- Requisito de edad: Generalmente, debes tener al menos 18 años para presentar la solicitud. Algunos prestamistas también tienen un límite de edad superior, a menudo entre 70 y 75 años, al final del plazo de la hipoteca.

Costos involucrados

Comprender los costos asociados con las hipotecas de compra para alquiler es clave para planificar su inversión. Esto es lo que puede esperar:

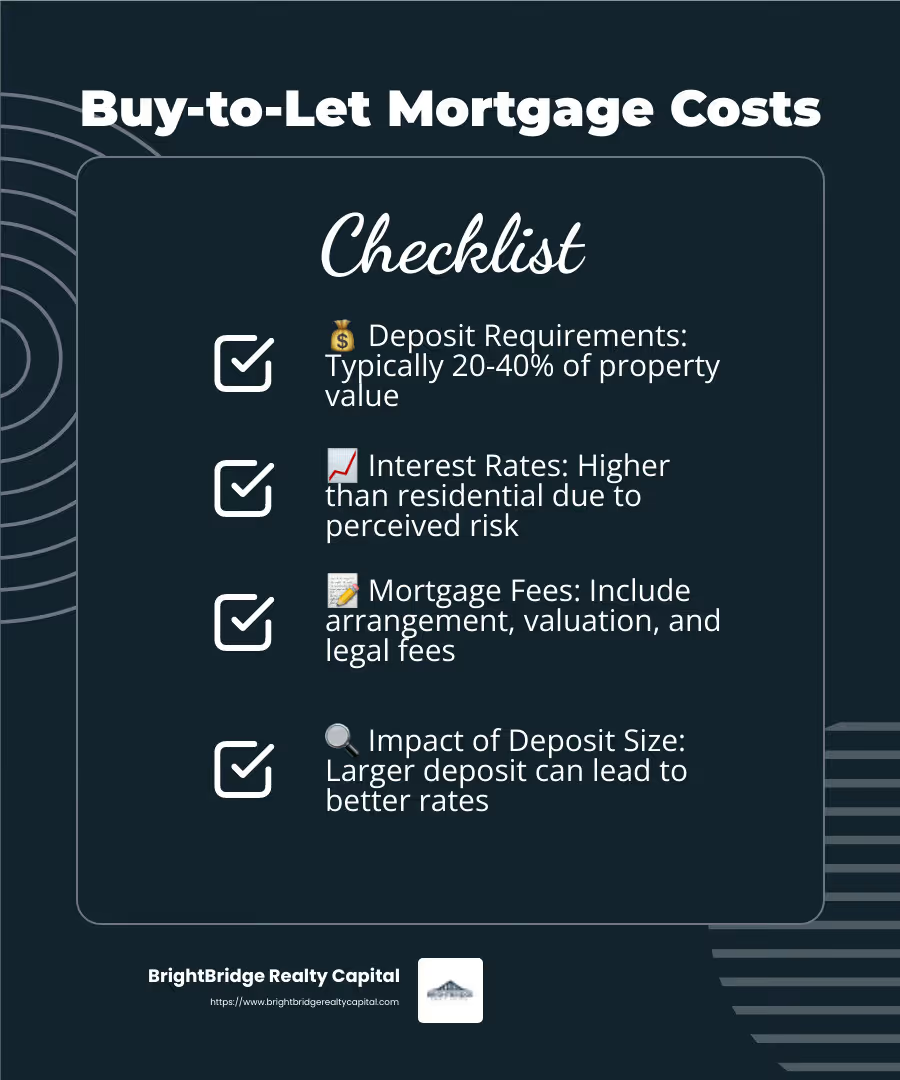

- Requisitos de depósito: Las hipotecas de compra para alquiler suelen requerir un depósito mayor que las hipotecas residenciales. Espere depositar al menos entre el 20 y el 40 % del valor de la propiedad. Este depósito más alto reduce el riesgo del prestamista.

- Tasas de interés: Las tasas de interés de las hipotecas de compra para alquiler suelen ser más altas que las de las propiedades residenciales. Esto se debe al riesgo percibido de las inversiones en alquiler. Las tasas pueden variar según el tipo de hipoteca que elija, como fija o variable.

- Tarifas hipotecarias: Esté preparado para diversos honorarios, incluidos honorarios de organización, honorarios de valoración y costos legales. Estos pueden sumar, así que inclúyelos en tu presupuesto.

- Tamaño del depósito: El tamaño de su depósito puede influir en la tasa de interés que le ofrecen. Un depósito mayor a menudo resulta en mejores tasas, ya que reduce el riesgo del prestamista.

Navegando comprar para alquilar financiación hipotecaria requiere una cuidadosa consideración tanto de la elegibilidad como de los costos. Al comprender estos elementos, estará mejor equipado para tomar decisiones informadas y sentar las bases para un inversión exitosa en propiedades de alquiler.

A continuación, profundizaremos en cómo conseguir las mejores ofertas de hipotecas de compra para alquiler, asegurándonos de que aproveche al máximo su inversión.

Cómo conseguir las mejores ofertas hipotecarias de compra para alquiler

Conseguir las mejores ofertas hipotecarias de compra para alquiler puede marcar una gran diferencia en su viaje de inversión inmobiliaria. A continuación se ofrecen algunos consejos prácticos que le ayudarán a dirigir este proceso, especialmente si es propietario por primera vez.

Comparar ofertas

No se conforme con la primera oferta hipotecaria que reciba. Comparar ofertas de diferentes prestamistas es crucial. Mire las tasas de interés, los términos y las tarifas. Algunos prestamistas pueden ofrecer tasas más bajas pero cobrar tarifas más altas, así que calcule el costo total durante el plazo de la hipoteca.

Aumente su puntaje crediticio

Un puntaje crediticio sólido puede abrir puertas a mejores ofertas hipotecarias. Verifique su informe de crédito para cualquier error y trabaje para mejorar su puntaje pagando las facturas a tiempo y reduciendo las deudas pendientes. Los prestamistas ven una buena puntuación crediticia como una señal de confiabilidad, lo que puede conducir a condiciones más favorables.

Comprender los tipos de hipotecas

Las hipotecas de compra para alquiler vienen en varias formas, incluidas las de tasa fija, tasa variable y solo interés. Cada tipo tiene sus pros y sus contras:

- Hipotecas a tipo fijo ofrecer estabilidad con pagos consistentes, protegiéndolo de aumentos en las tasas de interés.

- Hipotecas a tipo variable Puede comenzar con tasas más bajas, pero pueden fluctuar y afectar sus pagos mensuales.

- Hipotecas de sólo intereses significa pagos mensuales más bajos, pero necesitará un plan para pagar el capital al final del plazo.

Elija el tipo que se alinee con su estrategia financiera y tolerancia al riesgo.

Selección de propiedad

Elegir la propiedad adecuada es vital. Busque lugares con impuestos a la propiedad bajos, buenas escuelas y servicios como parques y tiendas. Las áreas con bajas tasas de criminalidad y mercados laborales sólidos atraen a más inquilinos. La ubicación puede afectar significativamente los ingresos por alquiler y el valor de la propiedad.

Responsabilidades legales

Ser propietario conlleva deberes legales. Familiarícese con las leyes entre propietarios e inquilinos de su área, incluidas las reglas sobre depósitos de seguridad, contratos de arrendamiento y procesos de desalojo. Comprender estas responsabilidades le ayudará a evitar problemas legales y a mantener una buena relación con sus inquilinos.

Obligaciones tributarias

Los ingresos por alquiler están sujetos a impuestos, por lo que es importante comprender sus obligaciones fiscales. Puede deducir ciertos gastos, como intereses hipotecarios, honorarios de administración de la propiedad y reparaciones. Mantenga registros detallados para facilitar el momento de los impuestos y consulte a un profesional de impuestos si es necesario.

Si sigue estos consejos, estará mejor equipado para conseguir las mejores ofertas hipotecarias de compra para alquiler y gestionar su inversión inmobiliaria de forma eficaz.

A continuación, abordaremos algunas preguntas frecuentes sobre las hipotecas de compra para alquiler para aclarar cualquier incertidumbre restante.

Preguntas frecuentes sobre hipotecas de compra para alquiler

¿Puedo vivir en mi propiedad comprada para alquilar?

No, no puede vivir en su propia propiedad comprada para alquilar. Estas hipotecas están diseñadas específicamente para propietarios que alquilan la propiedad a inquilinos. Si planea vivir en la propiedad, necesitará una hipoteca residencial estándar. Esta distinción es crucial para garantizar que esté utilizando el tipo de financiamiento adecuado para su situación de vida.

¿Qué tan fácil es obtener una hipoteca de compra para alquiler?

Obtener una hipoteca de compra para alquiler es similar a obtener una hipoteca residencial, pero existen diferencias clave en los criterios de elegibilidad. Generalmente, necesitará un depósito mayor, a menudo alrededor del 25% del valor de la propiedad. Las tasas de interés de las hipotecas de compra para alquiler suelen ser más altas que las de las hipotecas residenciales. Los prestamistas también examinarán su situación financiera personal, incluido su historial crediticio y sus deudas existentes, así como los posibles ingresos por alquiler de la propiedad. Los prestamistas prefieren a los solicitantes que ya poseen una propiedad residencial, pero no es un requisito estricto.

¿Cuáles son los criterios para una hipoteca de compra para alquiler?

Para calificar para una hipoteca de compra para alquiler, debe cumplir con varios criterios:

- Requisito de edad: Debes tener al menos 18 años. Si presenta la solicitud de forma conjunta, todos los solicitantes deben cumplir con este requisito de edad.

- Historial de crédito: Un buen puntaje crediticio es importante. Los prestamistas revisarán su historial crediticio para evaluar su confiabilidad en el pago de sus deudas.

- Ingresos por alquiler: Los ingresos esperados por alquiler de la propiedad son cruciales. Por lo general, debe cubrir al menos entre el 125% y el 145% de los pagos de la hipoteca.

- Tamaño del depósito: Se requiere un depósito mayor, normalmente alrededor del 25%, en comparación con una hipoteca estándar.

- Límites de endeudamiento: Los prestamistas pueden imponer límites según sus ingresos y compromisos financieros existentes.

Comprender estos criterios puede ayudarle a prepararse y aumentar sus posibilidades de obtener la aprobación para un Financiación hipotecaria para compra y alquiler.

En la siguiente sección, exploraremos algunos consejos prácticos para propietarios primerizos que le ayudarán a gestionar las responsabilidades de ser propietario de una propiedad de alquiler.

Conclusión

Invertir en propiedades de alquiler puede ser una forma poderosa de generar riqueza a largo plazo. Navegando cuidadosamente Financiación hipotecaria para compra y alquiler, puede crear un flujo de ingresos estable y una cartera de propiedades en crecimiento.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario para ayudarlo a alcanzar sus objetivos de inversión. Nuestras opciones de financiación rápidas y flexibles le facilitan aprovechar las oportunidades en el mercado inmobiliario. Ya sea que sea un propietario primerizo o un inversionista experimentado, nuestro equipo está aquí para ayudarlo en cada paso del camino.

Con el paquete hipotecario adecuado, puede maximizar sus ingresos por alquiler y ampliar gradualmente su cartera de propiedades. Esto no sólo ofrece seguridad financiera sino que también lo posiciona para el éxito futuro en el mercado inmobiliario. Al elegir BrightBridge Realty Capital, se está asociando con un prestamista comprometido a hacer que su proceso de inversión inmobiliaria sea lo más sencillo y rentable posible.

¿Listo para dar el siguiente paso? Explora nuestros servicios y permítanos ayudarle a abrir el potencial de sus inversiones inmobiliarias.