Convertir su casa en una inversión: una guía para hipotecas de compra para alquiler

Summary

Descubra cómo obtener una hipoteca para comprar y alquilar una vivienda actual y maximizar los ingresos por alquiler con nuestra guía completa. ¡Aprenda los pasos clave ahora!

Hipoteca de compra para alquiler de la vivienda actual se ha convertido en una estrategia popular para los propietarios que buscan convertir su propiedad existente en una fuente de ingresos por alquiler. Pero antes de entrar en materia, hay detalles clave a considerar:

- Propiedad de inversión: Comprenda cómo su casa puede transformarse en un activo rentable.

- Ingresos por alquiler: Calcule las ganancias potenciales para garantizar la viabilidad financiera.

- Opciones hipotecarias: Explore los variados caminos desde una hipoteca residencial hasta un producto de compra para alquiler.

Convertir su casa en una propiedad de inversión implica algo más que simplemente ponerla a la venta. Desde obtener la financiación adecuada hasta comprender los matices de los ingresos por alquiler, gestionar las hipotecas de compra para alquiler requiere una consideración cuidadosa. Ya sea que su objetivo sea mudarse a una nueva ubicación o aprovechar los bienes raíces como una inversión a largo plazo, abrir el potencial de ingresos de su casa puede brindarle flexibilidad financiera y crecimiento.

Nuestra guía en BrightBridge Realty Capital simplificará el proceso y lo ayudará a comprender las opciones hipotecarias disponibles y cómo convertir su hipoteca existente en una que respalde los ingresos por alquiler. El camino hacia una inversión inmobiliaria exitosa comienza con decisiones informadas.

Sencillo comprar para alquilar una hipoteca sobre la vivienda actual guía de palabras:

- arrendamiento de préstamos convencionales

- hipoteca vivienda habitual para alquiler

- refinanciación de residencia principal a propiedad de inversión

Comprensión de las hipotecas de compra para alquiler

Al considerar un hipoteca de compra para alquiler de su vivienda actual, comprenda las diferencias entre las hipotecas residenciales y de compra para alquiler. Esta comprensión guiará sus decisiones y le ayudará a aprovechar al máximo su inversión.

Compra para alquilar versus hipotecas residenciales

Hipotecas residenciales están diseñados para propietarios de viviendas que viven en la propiedad. Por lo general, estos tienen tasas de interés más bajas y se basan en sus ingresos e historial crediticio. El objetivo es que los pagos mensuales sean asequibles en función de su salario.

Hipotecas de compra para alquiler, por otro lado, son habituales para propiedades destinadas a generar ingresos por alquiler. A menudo vienen con tasas de interés más altas porque los prestamistas los consideran más riesgosos. La estructura de pago también puede diferir, y muchas hipotecas de compra para alquiler son sólo intereses. Esto significa que sus pagos mensuales cubren sólo los intereses, no el monto principal del préstamo. El capital se devuelve al final del plazo de la hipoteca.

Asequibilidad e ingresos por alquiler

Antes de obtener una hipoteca de compra para alquiler, los prestamistas realizarán una evaluación de la asequibilidad. Esto es crucial para garantizar que los ingresos del alquiler puedan cubrir los pagos de la hipoteca. Los prestamistas suelen exigir que los ingresos esperados por alquiler sean al menos 125% a 165% del pago mensual de la hipoteca. Esto se conoce como ratio de cobertura de intereses.

Por ejemplo, si su pago hipotecario mensual es de $1,000, lo ideal es que sus ingresos por alquiler estén entre $1,250 y $1,650. Este colchón cubre posibles vacantes o costos inesperados, lo que garantiza que aún pueda cumplir con sus obligaciones hipotecarias.

En resumen, comprender los matices de hipotecas de compra para alquiler y en qué se diferencian de los residenciales es vital. Le garantiza que podrá tomar con confianza el camino para convertir su casa en una propiedad de alquiler. A continuación, analizaremos los pasos para cambiar su hipoteca residencial a una de compra para alquiler.

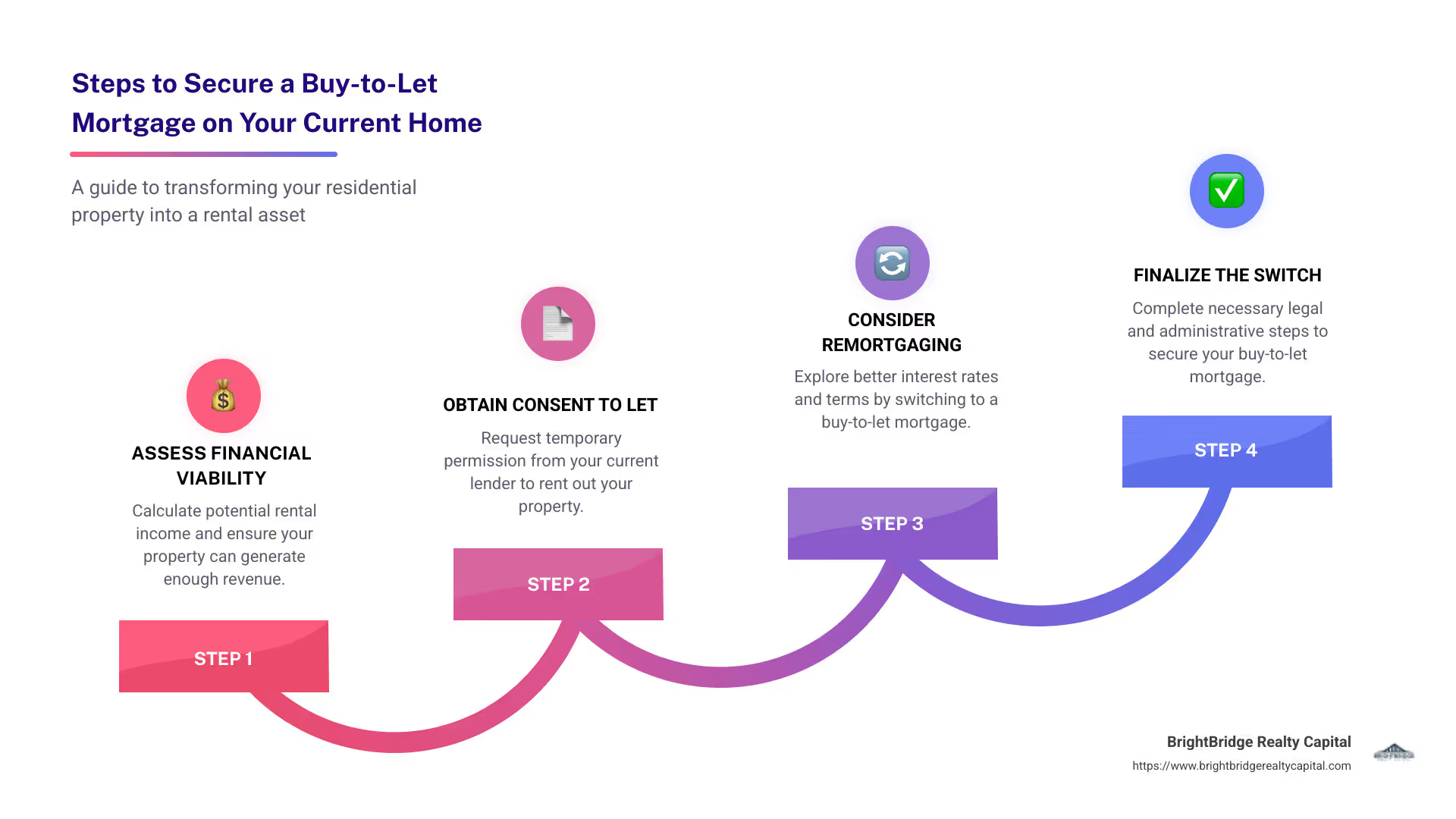

Cómo cambiar su hipoteca residencial a compra para alquiler

Transición de una hipoteca residencial a una hipoteca de compra para alquiler de su vivienda actual implica un par de opciones clave: obtener consentimiento para alquilar o pasando por un proceso de rehipoteca. Comprender cada enfoque le ayudará a decidir qué camino se adapta mejor a su situación.

Consentimiento para alquilar: una solución temporal

Consentimiento para alquilar proporciona una forma temporal de alquilar su casa sin cambiar inmediatamente su hipoteca. Esta opción implica obtener permiso de su prestamista actual para alquilar su propiedad. Es ideal si planea alquilar su casa por un período corto, como mudarse temporalmente por trabajo o viaje.

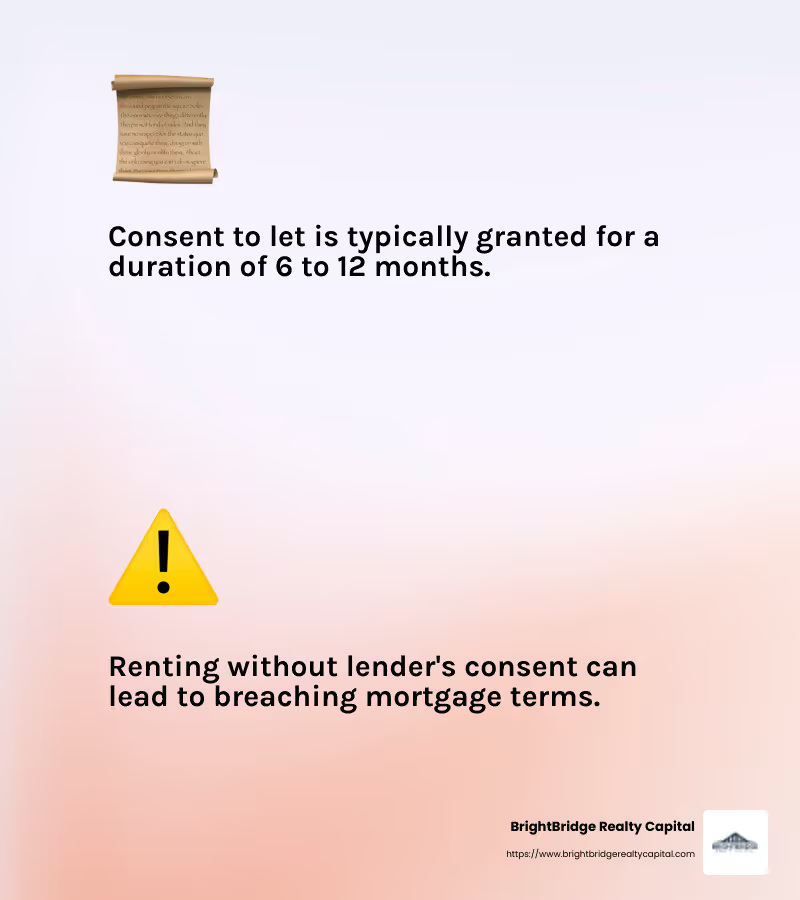

- Permiso Temporal: Los prestamistas suelen otorgar su consentimiento para alquilar durante 6 a 12 meses. Durante este tiempo, puede alquilar su propiedad manteniendo los términos de su hipoteca existente. Sin embargo, tenga en cuenta que los prestamistas pueden cobrar una tarifa administrativa por este acuerdo.

- Aprobación del prestamista: No todos los prestamistas están dispuestos a dar su consentimiento para alquilar. Evaluarán factores como su potencial de ingresos por alquiler, la duración del alquiler y su historial de pagos. Si su prestamista cree que su intención siempre fue alquilar, es posible que le nieguen el consentimiento.

Si sus circunstancias cambian o si planea alquilar su propiedad a largo plazo, es posible que deba considerar cambiar a una hipoteca de compra para alquiler.

Cambiar a una hipoteca de compra para alquiler

Cuando el consentimiento para alquilar no es suficiente, o si planea alquilar a largo plazo, un remotaje a un producto de compra para alquiler podría ser necesario. Esto implica cambiar su tipo de hipoteca y posiblemente su prestamista.

- Proceso de Rehipoteca: Cambiar a una hipoteca de compra para alquiler significa solicitar una nueva hipoteca basada en el potencial de ingresos por alquiler de su propiedad en lugar de en sus ingresos personales. Este proceso puede implicar honorarios legales, honorarios de valoración y tasas de interés potencialmente más altas.

- Tasas de interés y criterios de los prestamistas: Las hipotecas de compra para alquiler suelen tener tasas de interés más altas que las residenciales. Los prestamistas evaluarán su solicitud en función de los ingresos esperados por alquiler y pueden exigir un depósito o valor líquido mayor en la propiedad. Buscan un fuerte ratio de cobertura de intereses, asegurando que sus ingresos por alquiler superen cómodamente el pago de la hipoteca.

Cambiar a una hipoteca de compra para alquiler es una solución más permanente en comparación con el consentimiento para alquilar. Es crucial comprender el alcance completo de los requisitos de los prestamistas y las implicaciones financieras involucradas. A continuación, exploraremos los costos asociados con esta transición.

Costos que implica el cambio a la compra para alquiler

Cambiar su hipoteca residencial a una hipoteca de compra para alquiler de su vivienda actual viene con varios costos. Comprender estos costos es esencial para tomar una decisión informada.

Honorarios Legales y Administrativos

- Honorarios legales: Cuando cambia a una hipoteca de compra para alquiler, los honorarios legales son inevitables. Un abogado o transportista deberá actualizar la escritura de su hipoteca y encargarse de otros aspectos legales del cambio. Algunos prestamistas pueden cubrir estas tarifas como parte de su acuerdo hipotecario, pero muchos le exigirán que pague de su bolsillo.

- Tarifa de administración: Si opta por el consentimiento para alquilar antes de cambiar por completo a una hipoteca de compra para alquiler, espere una tarifa administrativa. Su prestamista cobra esta tarifa, normalmente alrededor de £ 75, por procesar el consentimiento.

- Tarifa de apertura: Este es un cargo común al establecer una nueva hipoteca. Las tarifas de apertura pueden oscilar entre unos pocos cientos y varios miles de libras, según el prestamista y el producto hipotecario. Algunos prestamistas le permiten agregar esta tarifa a su hipoteca, pero recuerde que hacerlo significa que pagará intereses con el tiempo.

- Tarifa de valoración: Los prestamistas suelen exigir una valoración de su propiedad para determinar su potencial de alquiler y su valor de mercado. Esta tarifa puede variar ampliamente, desde £200 hasta £1000, según el valor y la ubicación de la propiedad. Algunos prestamistas pueden ofrecer valoraciones gratuitas, por lo que vale la pena comprobarlo.

Posible aumento de los tipos de interés

- Tasas de interés: Las hipotecas de compra para alquiler generalmente tienen tasas de interés más altas en comparación con las hipotecas residenciales. Esto se debe en gran medida al riesgo percibido asociado con las propiedades en alquiler. Tasas de interés más altas significan pagos mensuales más altos, lo que afecta su flujo de caja.

- Opción de sólo intereses: La mayoría de las hipotecas de compra para alquiler solo pagan intereses, lo que significa que sus pagos mensuales solo cubren los intereses, no el principal. Si bien esto mantiene los pagos más bajos, necesitará un plan para pagar el capital al final del plazo de la hipoteca, como vender la propiedad o refinanciar.

- Cargos por reembolso anticipado (ERC): Si todavía se encuentra dentro de un período de tasa fija o con descuento en su hipoteca actual, cambiar a una hipoteca de compra para alquiler puede generar cargos por pago anticipado. Estos cargos pueden ser significativos y a menudo se calculan como un porcentaje del saldo pendiente de la hipoteca. Siempre verifique los términos actuales de su hipoteca para comprender los posibles ERC.

Cambiar a una hipoteca de compra para alquiler implica sopesar estos costos y los posibles aumentos en las tasas de interés con los beneficios de los ingresos por alquiler. Es crucial evaluar su situación financiera y consultar con un asesor hipotecario para manejar estas complejidades de manera efectiva.

Preguntas frecuentes sobre hipotecas de compra para alquiler

¿Necesito el consentimiento de mi prestamista hipotecario para alquilar?

Cuando decides alquilar tu casa con una hipoteca residencial, necesitas consentimiento para alquilar de su prestamista. Este permiso es crucial porque las hipotecas residenciales están reguladas por la FCA (Autoridad de Conducta Financiera) y alquilar sin consentimiento podría infringir los términos de su hipoteca.

Obtener el consentimiento para alquilar suele ser una solución temporal, que suele durar de 6 a 12 meses. Le permite alquilar su propiedad sin cambiar inmediatamente a una hipoteca de compra para alquiler. Sin embargo, que su prestamista le conceda este permiso depende de varios factores, incluido el período de tiempo que desea alquilar la propiedad y su historial financiero.

¿Puedo vivir en mi propiedad comprada para alquilar?

No, no se puede vivir en una propiedad financiada con un hipoteca de compra para alquiler. Estas hipotecas están diseñadas específicamente para la generación de ingresos por alquiler, y vivir usted mismo en la propiedad violaría los términos de la hipoteca. Si tiene la intención de vivir en la propiedad, necesitará una hipoteca residencial estándar.

Las hipotecas de compra para alquiler se estructuran con el supuesto de que la propiedad se alquilará y el prestamista evalúa la asequibilidad en función de los ingresos potenciales por alquiler en lugar de los ingresos personales. Usar la propiedad como residencia principal podría tener graves consecuencias, incluida la posibilidad de que el prestamista solicite el préstamo.

¿Qué pasa si alquilo sin consentimiento para alquilar?

Alquilar su propiedad sin obtener consentimiento para alquilar de su prestamista puede tener implicaciones legales importantes. Constituye un incumplimiento de los términos de su hipoteca, lo que puede tener consecuencias graves. Su prestamista puede imponer sanciones financieras, aumentar su tasa de interés o, en casos extremos, exigir el reembolso total del préstamo.

Además, no obtener el consentimiento podría afectar su calificación crediticia, lo que dificultaría la obtención de financiación en el futuro. Asegúrese siempre de tener los permisos necesarios para evitar estos riesgos. Consultar con un asesor hipotecario puede brindarle claridad y ayudarlo a dirigir el proceso sin problemas.

Conclusión

En el cambiante mundo de la inversión inmobiliaria, convertir su casa en un activo generador de ingresos puede ser una empresa gratificante. Navegando por las complejidades de un hipoteca de compra para alquiler de su vivienda actual requiere una cuidadosa planificación y comprensión de diversos productos y regulaciones financieras.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas según sus necesidades únicas. Ya sea que esté considerando cambiar su hipoteca residencial a una de compra para alquiler o explorar otras oportunidades de inversión, nuestra experiencia y opciones de financiamiento rápidas y flexibles pueden ayudarlo a alcanzar sus objetivos.

Nuestro enfoque es sencillo: ofrecemos tarifas competitivas y un proceso de cierre rápido y fluido, a menudo en una semana. Esto significa que podrá aprovechar las oportunidades de inversión sin demora. Al eliminar intermediarios, garantizamos una experiencia fluida de principio a fin, ayudándole a concentrarse en hacer crecer su cartera de propiedades.

Si bien alquilar su propiedad puede ofrecer rendimientos significativos, cumpla con los términos de la hipoteca y solicite el consentimiento de su prestamista si es necesario. Comprender estos aspectos puede evitar posibles obstáculos y garantizar un viaje de inversión exitoso.

¿Está listo para explorar cómo BrightBridge Realty Capital puede ayudarlo con sus necesidades de financiamiento inmobiliario? Visita nuestro sitio web para obtener más información y comenzar su camino para convertirse en un inversionista inmobiliario exitoso.