De propietario de vivienda a arrendador: Navegando por las hipotecas para propiedades de alquiler

Summary

Obtenga información sobre el proceso de hipoteca, los tipos, las tasas y los aspectos legales de la compra de una casa para alquilar para maximizar los ingresos por alquiler y administrar las propiedades.

Comprar una casa para alquilar con hipoteca es una estrategia que atrae a muchos aspirantes a propietarios y ofrece un camino confiable hacia ingresos pasivos. Esto es lo que necesita saber rápidamente:

- Contratos Hipotecarios: Verifique los términos de su hipoteca para asegurarse de que se permita el alquiler.

- Notificar al prestamista: Comuníquese con su prestamista sobre sus planes de alquiler.

- Restricciones legales: Comprenda los requisitos de ocupación vinculados a su préstamo.

Convertir su casa en una propiedad de alquiler puede ser un viaje emocionante, pero navegar por los acuerdos hipotecarios es vital. Las hipotecas pueden incluir condiciones específicas que afectan su capacidad para alquilar y es esencial cumplirlas para evitar tarifas o sanciones. Ya sea que esté buscando aumentar sus ingresos o diversificar sus inversiones, comprender estos elementos fundamentales es clave.

Invertir en propiedades de alquiler no sólo genera ingresos adicionales sino que también puede aumentar su valor con el tiempo. Al alquilar su casa, crea un flujo de ingresos estable y, al mismo tiempo, disfruta potencialmente de beneficios fiscales como deducciones sobre los intereses hipotecarios y los costos de mantenimiento.

Conoce tu comprar una casa para alquilar una hipoteca términos:

- Préstamos para propiedades de alquiler a 30 años

- arrendamiento de préstamos convencionales

- préstamos para propiedades de alquiler

Comprensión de las hipotecas para propiedades de alquiler

Convertirse en propietario implica más que simplemente comprar una propiedad. Necesitas conducir hipotecas para propiedades en alquiler. Analicemos lo esencial.

Tipos de préstamos hipotecarios

Cuando se trata de financiar una propiedad de alquiler, elegir el tipo correcto de hipoteca es fundamental. Estos son los tipos principales:

- Préstamos convencionales: Estos son los más comunes y no cuentan con el respaldo del gobierno. Por lo general, requieren puntajes crediticios más altos y pagos iniciales más elevados.

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos son una opción si cumple con ciertos criterios. A menudo requieren un pago inicial más bajo, pero tienen reglas de ocupación estrictas.

- Préstamos VA: Si es un veterano, es posible que califique para un préstamo VA sin pago inicial. Sin embargo, estos préstamos son principalmente para residencias principales, así que asegúrese de consultar la letra pequeña.

- Préstamos del USDA: Están diseñados para la compra de propiedades rurales y también tienen estrictos requisitos de ocupación.

Elegir el préstamo adecuado depende de su situación. Considere su puntaje crediticio, su capacidad de pago inicial y si planea vivir en la propiedad inicialmente.

Tasas y términos hipotecarios

Las tasas de interés de las hipotecas sobre propiedades de alquiler suelen ser más altas que las de las residencias principales. Esto se debe a que los prestamistas los consideran inversiones más riesgosas. Se espera que las tasas sean entre un 0,5% y un 0,75% más altas.

Restricciones de préstamos son otro factor crítico. Algunos préstamos requieren que usted viva en la propiedad durante un período determinado antes de alquilarla. Esto es para prevenir fraude de ocupación, donde los compradores afirman que vivirán en la casa pero la alquilarán inmediatamente.

Para evitar problemas, revise siempre detenidamente su contrato hipotecario. Discuta sus planes con su prestamista para garantizar el cumplimiento de todos los términos.

Prácticas de arrendamiento y relaciones con los inquilinos

Una vez que haya ordenado su hipoteca, concéntrese en las prácticas de arrendamiento y en construir relaciones sólidas con los inquilinos. Conociendo lo local leyes entre propietarios e inquilinos es vital. Estas leyes rigen todo, desde depósitos de seguridad hasta procedimientos de desalojo.

Una buena relación con los inquilinos puede dar lugar a contratos de arrendamiento más largos y menos vacantes. Esto no sólo estabiliza sus ingresos por alquiler, sino que también reduce la molestia de la frecuente rotación de inquilinos.

Al comprender las complejidades de las hipotecas para propiedades de alquiler, usted establece una base sólida para una inversión exitosa. A medida que avanza, mantenerse informado y proactivo es clave para navegando por este complejo paisaje.

A continuación, exploraremos los aspectos financieros de la compra de una casa para alquilar, incluidas las opciones de financiación y las consideraciones legales.

Comprar una casa para alquilar una hipoteca

Gestionar la inversión en propiedades de alquiler puede ser un desafío, especialmente cuando se trata de obtener una hipoteca. Exploremos los aspectos financieros y legales de la compra de una casa para alquilar.

Opciones de financiación para propiedades en alquiler

Cuando compra una casa para alquilar, comprender sus opciones de financiación es fundamental. Aquí hay algunos factores clave a considerar:

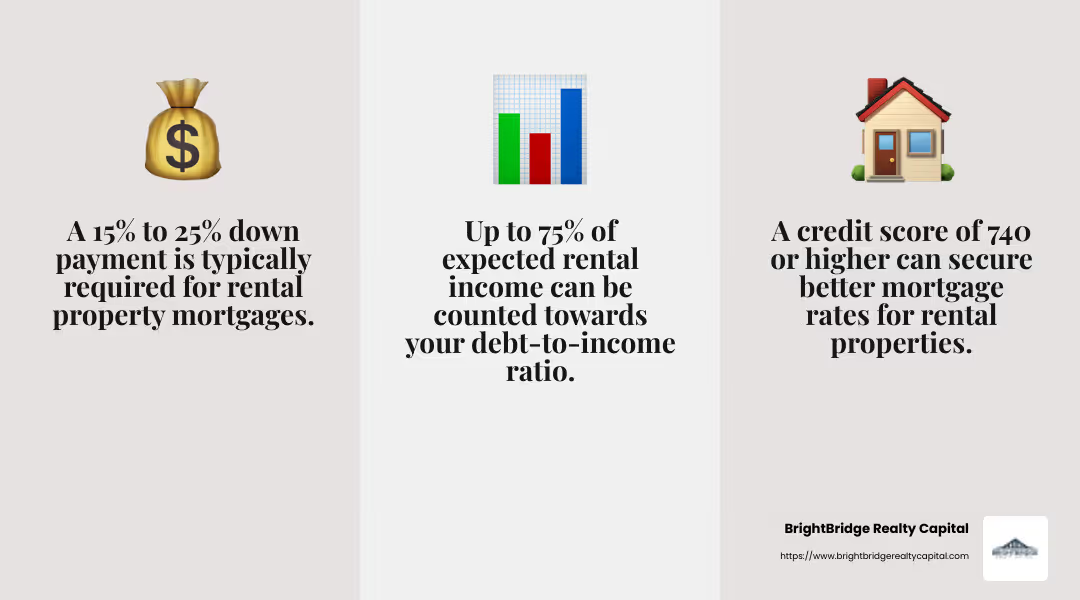

- Pago inicial: Para las propiedades de inversión, los prestamistas suelen exigir un pago inicial mayor en comparación con las residencias principales. Espere pagar al menos entre el 15% y el 25% del precio de compra de la propiedad.

- Puntaje de crédito: Un buen puntaje crediticio puede afectar significativamente los términos de su hipoteca. Generalmente, una puntuación de 620 es el mínimo, pero una puntuación de 740 o más puede garantizar mejores tasas y términos.

- Relación deuda-ingresos (DTI): Los prestamistas evalúan su DTI para asegurarse de que pueda administrar sus deudas existentes junto con una nueva hipoteca. Por lo general, le permiten contar hasta el 75 % de los ingresos de alquiler esperados para su DTI, lo que facilita la calificación.

Estas métricas financieras determinan su elegibilidad para la hipoteca y las tasas de interés que recibirá. Es esencial tener una imagen financiera clara antes de continuar.

Consideraciones legales

Más allá de las cifras, las consideraciones legales desempeñan un papel fundamental en la inversión en propiedades de alquiler:

- Requisitos de ocupación: Algunos préstamos, como la FHA o el USDA, pueden exigir que usted viva en la propiedad durante un período específico antes de alquilarla. Revise siempre estos requisitos para evitar problemas legales.

- Restricciones de HOA: Si su propiedad es parte de una Asociación de Propietarios (HOA), verifique si hay restricciones en el alquiler. Las asociaciones de propietarios pueden tener reglas sobre la cantidad de unidades que se pueden alquilar o pautas específicas para los inquilinos.

- Leyes entre propietarios e inquilinos: Es esencial comprender las leyes locales entre propietarios e inquilinos. Estas leyes cubren todo, desde contratos de arrendamiento hasta procedimientos de desalojo y derechos de los inquilinos. La familiaridad con estas regulaciones ayuda a garantizar una experiencia fluida para el propietario.

Al comprender estos aspectos financieros y legales, estará mejor preparado para tomar decisiones informadas y evitar obstáculos. Este conocimiento no sólo ayuda a asegurar una hipoteca sino que también sienta las bases para una gestión eficaz de la propiedad y generación de ingresos por alquiler.

A continuación, exploraremos cómo preparar su propiedad para el alquiler, incluido el establecimiento de precios de alquiler competitivos y la gestión de las vacantes.

Preparando su propiedad para alquiler

Una vez que haya obtenido una hipoteca y haya controlado el panorama legal, es hora de preparar su propiedad para los inquilinos. Esto implica fijar el precio de alquiler correcto, gestionar las vacantes y comprender los costos involucrados.

Establecer un precio de alquiler competitivo

Fijar el precio de alquiler adecuado es clave para atraer inquilinos y garantizar unos ingresos estables. He aquí cómo hacerlo:

- Compensaciones de alquiler de investigación: Mire propiedades similares en su área para ver cuánto cobran. Utilice sitios inmobiliarios en línea para comparar características como el tamaño, la cantidad de habitaciones y las comodidades.

- Comprender la demanda local: Las zonas de alta demanda podrían permitir precios de alquiler más altos. Consulte los listados locales y las tasas de vacantes para medir la demanda.

- Considere los métodos de cobro del alquiler: Facilite a los inquilinos el pago del alquiler. El uso de plataformas en línea puede agilizar el proceso y garantizar pagos puntuales.

Gestión de vacantes y rotación de inquilinos

Las vacantes pueden afectar tus ingresos por alquiler, por lo que gestionarlas de forma eficaz es crucial.

- Prepárese para los períodos de vacantes: Haga un presupuesto para los períodos en los que su propiedad podría estar vacía. Es aconsejable reservar fondos para los pagos y el mantenimiento de la hipoteca durante estos tiempos.

- Evaluación de inquilinos: Evalúe cuidadosamente a los posibles inquilinos para garantizar la confiabilidad. Verifique referencias, puntajes crediticios e historial de alquiler para encontrar inquilinos confiables.

- Contratos de arrendamiento: Utilice un contrato de arrendamiento revisado por un abogado que cumpla con las leyes locales. Esto lo protege y establece expectativas claras para los inquilinos.

Impuestos sobre la propiedad, costos de mantenimiento y pólizas de seguro

Comprender los costos continuos de ser propietario de una propiedad de alquiler es esencial.

- Impuestos sobre la propiedad: Estos pueden variar mucho según la ubicación, así que consulte las tarifas locales e inclúyalas en su presupuesto.

- Costos de mantenimiento: El mantenimiento regular es necesario para mantener su propiedad en buenas condiciones. Presupuestar al menos el 1% del valor de la propiedad anualmente para mantenimiento y reparaciones.

- Pólizas de seguro: El seguro para propietarios es más caro que el seguro estándar para propietarios de viviendas, pero ofrece una protección esencial. Cubre daños a la propiedad y cuestiones de responsabilidad.

Si prepara su propiedad teniendo en cuenta estos factores, podrá atraer inquilinos de calidad y mantener un alquiler rentable. A continuación, abordaremos preguntas comunes sobre el alquiler de una vivienda hipotecada.

Preguntas frecuentes sobre el alquiler de una vivienda hipotecada

¿Puedo alquilar mi casa sin decírselo a mi prestamista hipotecario?

No, tú debe notificar a su prestamista hipotecario si planeas alquilar tu casa. No hacerlo puede violar su contrato hipotecario, lo que podría tener consecuencias graves como multas o incluso ejecución hipotecaria. La mayoría de los contratos hipotecarios tienen cláusulas que requieren que usted informe al prestamista sobre cualquier cambio en el estado de ocupación de la propiedad.

¿Qué tan pronto puedo alquilar mi casa después de la compra?

El plazo para alquilar su casa depende de su condiciones de préstamo y requisitos de ocupación. Por ejemplo, si tiene un préstamo del USDA o de la FHA, normalmente deberá vivir en la propiedad durante al menos un año antes de alquilarla. Siempre consulte su contrato de préstamo específico para detectar restricciones o períodos de espera. Ignorar estas reglas puede conducir a problemas como el fraude de ocupación, que los prestamistas y las autoridades toman en serio.

¿Cuáles son las implicaciones fiscales de alquilar una propiedad?

Alquilar una propiedad viene con responsabilidades fiscales. Tendrás que informar ingresos por alquiler en su declaración de impuestos, que se grava como ingreso ordinario. Además, si decide vender la propiedad más adelante, podría enfrentar impuesto sobre las plusvalías. Para evitar esto, generalmente es necesario haber vivido en la propiedad durante al menos dos de los últimos cinco años antes de venderla. Comprender estas implicaciones fiscales puede ayudarle a planificar y presupuestar de forma eficaz.

Conclusión

Navegar por el financiamiento inmobiliario puede resultar abrumador, pero ahí es donde entramos nosotros. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación integradas y personalizadas para inversores inmobiliarios. Ya sea que esté comprando una casa para alquilar o ampliando su cartera de alquileres, nuestro objetivo es hacer que el proceso sea lo más sencillo posible.

Entendemos que las necesidades de cada inversor son únicas. Es por eso que ofrecemos opciones de financiamiento flexibles que se adaptan a su estrategia de inversión específica. Nuestro equipo se dedica a garantizar cierres rápidos, a menudo en una semana, para que pueda aprovechar las oportunidades sin demora.

Elegir la financiación adecuada es fundamental para maximizar el rendimiento de su inversión. Le ayudamos a gestionar las complejidades de los préstamos hipotecarios, desde comprender los pagos iniciales y las calificaciones crediticias hasta gestionar la relación deuda-ingresos. Con nuestra experiencia, usted puede concentrarse en lo que es importante: hacer crecer su negocio de propiedades de alquiler.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras soluciones de financiación y descubra cómo podemos ayudarle a alcanzar sus objetivos de inversión.