¿Se puede utilizar un préstamo de la FHA para propiedades de alquiler? Así es como

Summary

Explore la compra de propiedades de alquiler con estrategias de préstamos de la FHA, incluida la piratería de viviendas y las inversiones en unidades múltiples, en nuestra guía de expertos.

Compra de propiedad de alquiler con préstamo de la FHA Puede parecer una tarea desalentadora, pero existe una estructura que permite posibilidades de inversión a través de pautas cuidadosamente diseñadas. Los préstamos de la FHA están dirigidos principalmente a propiedades ocupadas por sus propietarios, lo que lleva a muchos inversores a concluir que dichos préstamos no son adecuados para propiedades de inversión. Sin embargo, una estrategia menos conocida conocida como "hacking de viviendas" abre un camino único para aprovechar los préstamos de la FHA para invertir en propiedades de alquiler. Este enfoque implica comprar una propiedad de varias unidades, vivir en una unidad y alquilar las demás para generar ingresos.

Puntos clave:

- Los préstamos de la FHA se dirigen a propiedades ocupadas por sus propietarios, que normalmente no son aptas para inversiones puras.

- La piratería de viviendas le permite invertir a través de préstamos de la FHA viviendo en una unidad de una propiedad de varias unidades.

- Brinda oportunidades para pagos iniciales más bajos y requisitos de crédito indulgentes.

Comprender los matices de los préstamos de la FHA, incluidos los mandatos de residencia principal y su aplicabilidad para propiedades de alquiler, lo posicionará para iniciar o ampliar potencialmente su cartera de inversiones inmobiliarias de manera eficiente.

Comprensión de los préstamos de la FHA

Cuando se trata de Préstamos de la FHA, están diseñados con el objetivo principal de ayudar a las personas a comprar su residencia principal. Esto significa que la casa que compre con un préstamo de la FHA debe ser su espacio habitable principal. Pero, ¿por qué son populares los préstamos de la FHA? Vienen con requisitos indulgentes que hacen que la propiedad de vivienda sea accesible a más personas.

Requisitos de préstamo de la FHA

Para calificar para un préstamo de la FHA, deberá cumplir con criterios específicos. Primero, la propiedad debe ser ocupada por sus propietarios. Esto significa que debe vivir en la casa como su residencia principal. También debe mudarse dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año.

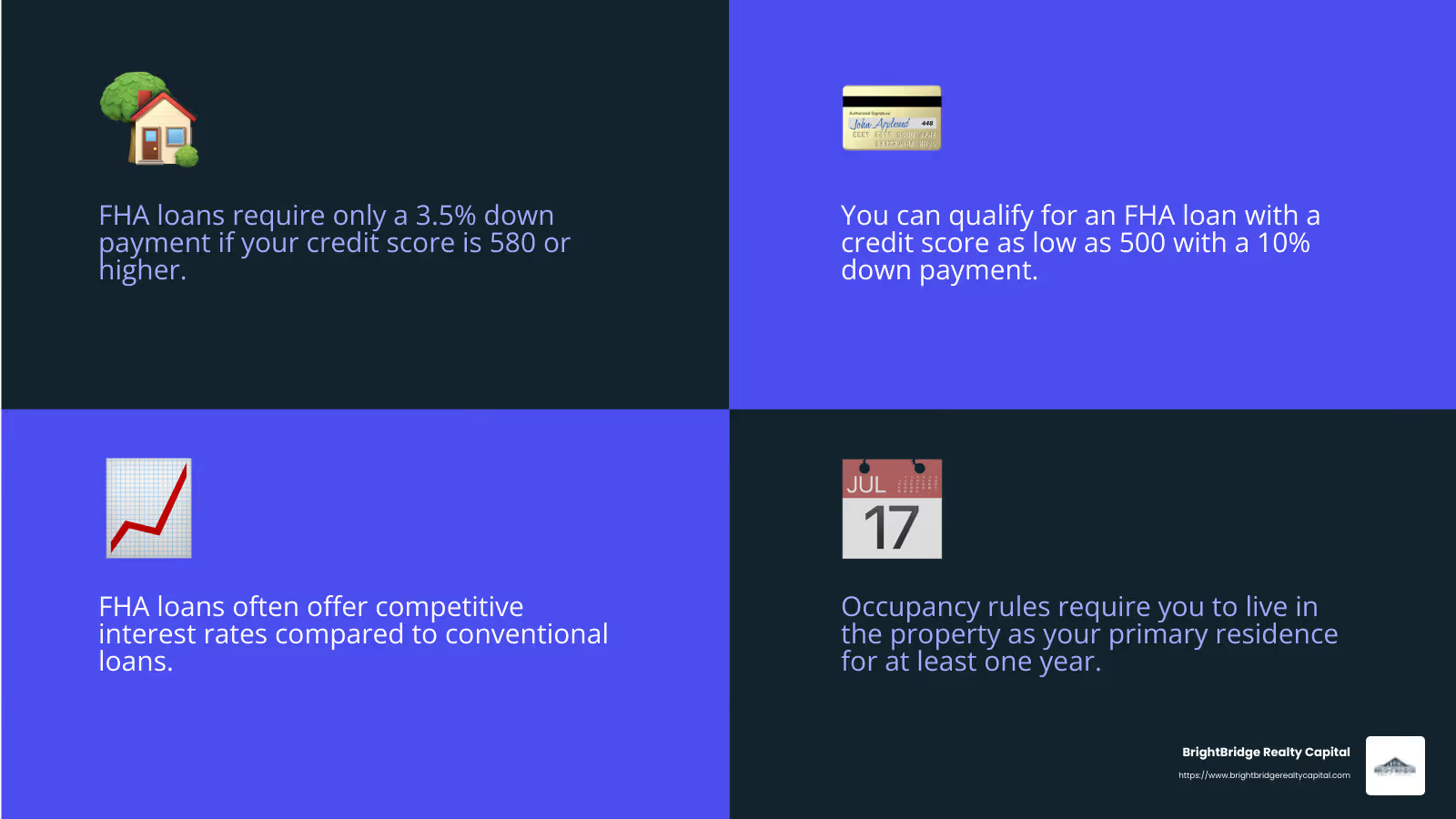

A continuación, hablemos de puntajes de crédito. Los préstamos de la FHA son conocidos por sus requisitos crediticios indulgentes. Puede calificar con un puntaje de crédito tan bajo como 580 si puede realizar un pago inicial del 3,5%. Si su puntaje está entre 500 y 579, aún puede calificar, pero deberá aportar un 10%.

Ocupación es otro requisito clave. La propiedad debe ser su residencia principal, lo que significa que debe vivir allí la mayor parte del año. Esto garantiza que el préstamo se utilice según lo previsto: ayudar a las personas a comprar viviendas para vivir, no como inversiones.

Beneficios de los préstamos de la FHA

Los préstamos de la FHA tienen varios beneficios que los hacen atractivos para quienes compran una vivienda por primera vez y para quienes tienen recursos financieros limitados:

- Pago inicial bajo: Como se mencionó, puede obtener un préstamo de la FHA con solo un pago inicial del 3,5%, lo que facilita la compra de una vivienda sin necesidad de una gran cantidad de ahorros.

- Requisitos de crédito indulgentes: Con requisitos de puntaje crediticio más bajos, más personas pueden calificar para préstamos de la FHA en comparación con los préstamos convencionales.

- Tarifas competitivas: Los préstamos de la FHA suelen tener tasas de interés competitivas, lo que hace que los pagos mensuales sean más asequibles.

Estas características hacen de los préstamos de la FHA una opción práctica para quienes buscan ser propietarios de una vivienda sin los estrictos requisitos de los préstamos convencionales. Al comprender estos aspectos, podrá orientar mejor el camino hacia la compra de una casa con un préstamo de la FHA.

Compra de propiedad de alquiler con préstamo de la FHA

Estrategia de propiedades de unidades múltiples

Comprar una propiedad de alquiler con un préstamo de la FHA es una decisión inteligente si está considerando propiedades de unidades múltiples. ¿Por qué? Porque los préstamos de la FHA le permiten comprar propiedades de hasta cuatro unidades. Esto significa que puede vivir en una unidad como residencia principal mientras alquila las demás. Esta estrategia, a menudo llamada piratería de casas, le permite cubrir su hipoteca con los ingresos por alquiler de las otras unidades.

Entonces, ¿cómo funciona con un dúplex, triplex o cuádruple? Vamos a desglosarlo:

- Dúplex: Viva en una unidad, alquile la otra.

- Tríplex: Ocupa una unidad, alquila las dos restantes.

- Cuádruple: Residir en uno, alquilar los otros tres.

Esta configuración no solo le brinda un lugar para vivir, sino que también lo convierte en propietario, generando ingresos adicionales para ayudarlo a pagar la hipoteca.

Préstamo FHA 203(k) para quienes necesitan reparaciones

¿Qué pasa si la propiedad de unidades múltiples necesita algo de cariño? Introduzca el Préstamo FHA 203(k). Este préstamo es perfecto para propiedades que necesitan renovaciones para cumplir con los estándares de propiedad de la FHA.

Así es como funciona:

- Estándares de propiedad: La propiedad debe cumplir con ciertos estándares de seguridad y habitabilidad. Si no es así, el préstamo 203(k) puede ayudar a ponerlo al día.

- Renovación: El préstamo 203(k) cubre el precio de compra y el costo de las renovaciones. Esto es ideal para quienes hacen reparaciones, ya que le permite mejorar la propiedad y aumentar su valor.

Con un préstamo 203(k), puede financiar tanto la compra de la propiedad como las reparaciones necesarias. Esto la convierte en una herramienta poderosa para quienes buscan invertir en bienes raíces sin tener que gastar mucho dinero.

Consejo profesional: Antes de sumergirse en la compra de varias unidades o en la reparación de una vivienda con un préstamo de la FHA, asegúrese de comprender el mercado de alquiler local. Conocer los posibles ingresos por alquiler ayuda en la toma de decisiones informadas.

En la siguiente sección, exploraremos más estrategias para utilizar los préstamos de la FHA en inversiones inmobiliarias, incluido cómo hacer la transición de una propiedad para vivir a una de alquiler.

Estrategias para utilizar los préstamos de la FHA en inversiones inmobiliarias

Hackeo de casas

Hackeo de casas es una forma inteligente de utilizar un préstamo de la FHA para generar ingresos por alquiler y al mismo tiempo mantener una residencia principal. La idea es simple: comprar una propiedad de varias unidades, vivir en una unidad y alquilar las demás. Esta configuración puede compensar significativamente los costos de su hipoteca.

Así es como funciona:

- Residencia principal: Debe vivir en una de las unidades como su hogar principal.

- Ingresos por alquiler: El alquiler de las otras unidades puede ayudarle a cubrir los pagos de su hipoteca, lo que a menudo hace que sus gastos de manutención sean mínimos o incluso nulos.

Este enfoque no sólo le ayuda a gestionar los pagos de la hipoteca, sino que también le introduce en la inversión inmobiliaria con un riesgo mínimo.

Flip en vivo

El flip interno La estrategia implica el uso de un Préstamo FHA 203(k) para comprar una propiedad que necesita trabajo. Este tipo de préstamo permite financiar tanto la compra como la reforma de una vivienda.

Aquí está el proceso:

- Compra y Renovación: Compre una vivienda para reparaciones y utilice el préstamo 203(k) para financiar las renovaciones necesarias.

- Reventa: Después de cumplir con el requisito de ocupación de un año de la FHA, puede vender la propiedad para obtener ganancias.

Esta estrategia es ideal para quienes tienen una habilidad especial para las renovaciones y desean aumentar el valor de una propiedad. Es una excelente manera de generar capital rápidamente mientras vive en la propiedad.

Transición al alquiler

Después del requisito de ocupación inicial de un año, tiene la opción de transición al alquiler:

- Refinanciar: Considere refinanciar su préstamo de la FHA a un préstamo convencional. Esto puede eliminar el seguro hipotecario y potencialmente reducir su tasa de interés.

- Ingresos totales por alquiler: Una vez que se mude, alquile todas las unidades para obtener el máximo ingreso por alquiler.

Esta transición le permite aprovechar su inversión inicial en una propiedad de alquiler a largo plazo, ampliando así su cartera de bienes raíces.

Consejo profesional: Esté atento a las tendencias del mercado y las tasas de interés. Refinanciar en el momento adecuado puede ahorrarle dinero y aumentar su potencial de ingresos por alquiler.

En la siguiente sección, abordaremos las preguntas frecuentes sobre los préstamos de la FHA para propiedades de alquiler, incluidos los requisitos de ocupación y las posibles sanciones por alquiler anticipado.

Preguntas frecuentes sobre préstamos de la FHA para propiedades de alquiler

¿Cuánto tiempo tienes que vivir en una casa de la FHA antes de alquilarla?

Para cumplir con las pautas de la FHA, debe vivir en la casa como su residencia principal durante al menos un año. Esto se conoce como requisito de ocupación. La idea es que los préstamos de la FHA estén diseñados para ayudar a las personas a comprar casas para vivir, no para su uso inmediato como propiedades de inversión.

¿Puede alquilar su casa FHA después de 1 año?

Sí, después de cumplir con el requisito de ocupación de un año, puede alquilar su casa financiada por la FHA. Este puede ser un movimiento estratégico para generar ingresos por alquiler. Por ejemplo, si inicialmente compró una propiedad de varias unidades y vivió en una unidad, puede mudarse y alquilar esa unidad también, maximizando su potencial de ingresos por alquiler.

¿Cuáles son las sanciones por alquilar una casa de la FHA?

Si alquila su casa financiada por la FHA antes de que se cumpla el requisito de ocupación de un año, corre el riesgo de violar las pautas de la FHA. Esto podría dar lugar a sanciones, como la obligación de devolver parte o la totalidad del préstamo. Es fundamental cumplir con estas pautas para evitar repercusiones financieras o legales.

El enfoque principal de la FHA es garantizar que las propiedades financiadas bajo sus programas se utilicen inicialmente como residencias principales. Después de cumplir con el requisito de ocupación, la transición a una propiedad de alquiler puede ser una estrategia lucrativa, pero es importante seguir las reglas para evitar sanciones.

En la siguiente sección, exploraremos más sobre el papel de BrightBridge Realty Capital en el financiamiento inmobiliario y cómo pueden respaldar su estrategia de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que una inversión inmobiliaria exitosa requiere la estrategia de financiación adecuada. Como hemos explorado, utilizar un préstamo de la FHA puede ser una forma inteligente de ingresar al mercado de propiedades de alquiler, especialmente para los inversores primerizos. Al vivir en una propiedad de unidades múltiples y alquilar las otras unidades, puede comenzar a construir su cartera de alquileres mientras cumple con los requisitos de la FHA.

Sin embargo, sortear las complejidades de los préstamos de la FHA y las inversiones inmobiliarias puede resultar un desafío. Ahí es donde entramos nosotros. Nuestro equipo se especializa en brindar soluciones de financiamiento inmobiliario personalizadas que se adapten a sus necesidades únicas. Ofrecemos cierres rápidos, a menudo dentro de una semana, y préstamos directos sin intermediarios, asegurando un proceso fluido y tarifas competitivas.

Si estás considerando comprar una propiedad de alquiler con un préstamo de la FHA, o si busca ampliar su estrategia de inversión, podemos ayudarle. Nuestra experiencia en financiamiento de bienes raíces nos permite guiarlo en cada paso, desde comprender los requisitos de la FHA hasta la transición de su propiedad a un alquiler.

Al asociarse con BrightBridge Realty Capital, obtiene acceso a opciones de financiación flexibles y soporte de expertos, preparando el escenario para un viaje de inversión exitoso. Ya sea que esté comenzando o esté buscando hacer crecer su cartera de alquileres, estamos aquí para ayudarlo a alcanzar sus objetivos.

Explora nuestro soluciones de financiación inmobiliaria hoy y dé el siguiente paso en su estrategia de inversión con confianza.