Refinanciar con retiro de efectivo sin documentos médicos: ¿merece la pena?

Summary

Explore las opciones de refinanciamiento con retiro de efectivo sin documentos: desbloquee rápidamente el valor líquido de la vivienda con un mínimo de papeleo, términos flexibles y soluciones amigables para los inversionistas.

Por qué la refinanciación con retiro de efectivo sin documentos está cambiando la inversión inmobiliaria

Refinanciación con retiro de efectivo sin documento Los préstamos le permiten aprovechar el valor líquido de su propiedad sin la verificación de ingresos tradicional, como declaraciones de impuestos o recibos de pago. Esto es lo que necesita saber:

Requisitos clave:

• Puntaje de crédito: Mínimo 660-680

• Patrimonio: Al menos 20-30% en su propiedad

• Límites de LTV: Hasta 70-75% para retiro de efectivo

• Reservas: 12-18 meses de pagos de hipoteca

• Hora de cierre: 7-30 días

Ideal para:• Inversores autónomos • Propietarios de propiedades de alquiler • Rápida expansión de la cartera • Financiamiento de la estrategia BRRRR

La refinanciación hipotecaria tradicional puede parecer una pesadilla en el papel. Está reuniendo formularios W-2, declaraciones de impuestos, extractos bancarios y cartas de empleo mientras observa cómo se escapan grandes ofertas de inversión. La refinanciación con retiro de efectivo sin documentos cambia este guión por completo.

Estos préstamos se centran en el valor de su propiedad y su puntaje crediticio, no en su historial laboral ni en sus ingresos con impuestos complicados. Para los inversores inmobiliarios, esto significa un acceso más rápido al capital para su próximo acuerdo, proyecto de renovación o consolidación de deuda.

¿La compensación? Tasas de interés más altas y límites de relación préstamo-valor más estrictos. Pero para los inversores que necesitan velocidad y flexibilidad, estos programas pueden cambiar las reglas del juego.

Soy Daniel López de BrightBridge Realty Capital y he ayudado a decenas de inversores a dirigir retiro de efectivo refinanciamiento sin documento productos para financiar sus estrategias de crecimiento de cartera. Estos préstamos funcionan especialmente bien para inversores experimentados que comprenden la ecuación costo-beneficio del acceso rápido al capital.

Refinanciación con retiro de efectivo No Doc 101

Piensa en retiro de efectivo refinanciamiento sin documento préstamos como primo evolucionado del refinanciamiento tradicional. Estas son hipotecas no calificadas (no QM) que le permiten refinanciar su propiedad por más de lo que debe y embolsarse la diferencia, sin ahogarse en papeleo.

La historia comienza después de la crisis financiera de 2008. ¿Recuerda esos infames préstamos "NINJA" (sin ingresos, sin trabajo, sin activos)? Bueno, los préstamos sin documentos de hoy aprendieron de esos errores. Ya no son el salvaje oeste de los préstamos.

La Oficina de Protección Financiera del Consumidor Regla de capacidad de pago cambió todo. Los prestamistas aún deben verificar que usted puede manejar los pagos, pero pueden hacerlo a través de métodos más inteligentes. En lugar de exigirle sus declaraciones de impuestos y recibos de sueldo, podrían revisar sus extractos bancarios, sus activos o cuánto flujo de efectivo genera su propiedad de alquiler.

Esto es lo que diferencia a los préstamos modernos sin documentos: todavía requieren verificación sustancial—Pero no el tradicional baile del empleo. Los prestamistas se centran mucho en su historial crediticio, patrimonio inmobiliario, reservas de efectivo, y cobertura del servicio de la deuda para propiedades en alquiler.

La mayoría de los programas requieren un período de curación de 3 a 6 meses después de comprar una propiedad antes de poder realizar un refinanciamiento con retiro de efectivo. Esto a menudo se superpone con los requisitos de préstamo DSCR, ya que muchos prestamistas ofrecen ambos productos bajo un mismo techo.

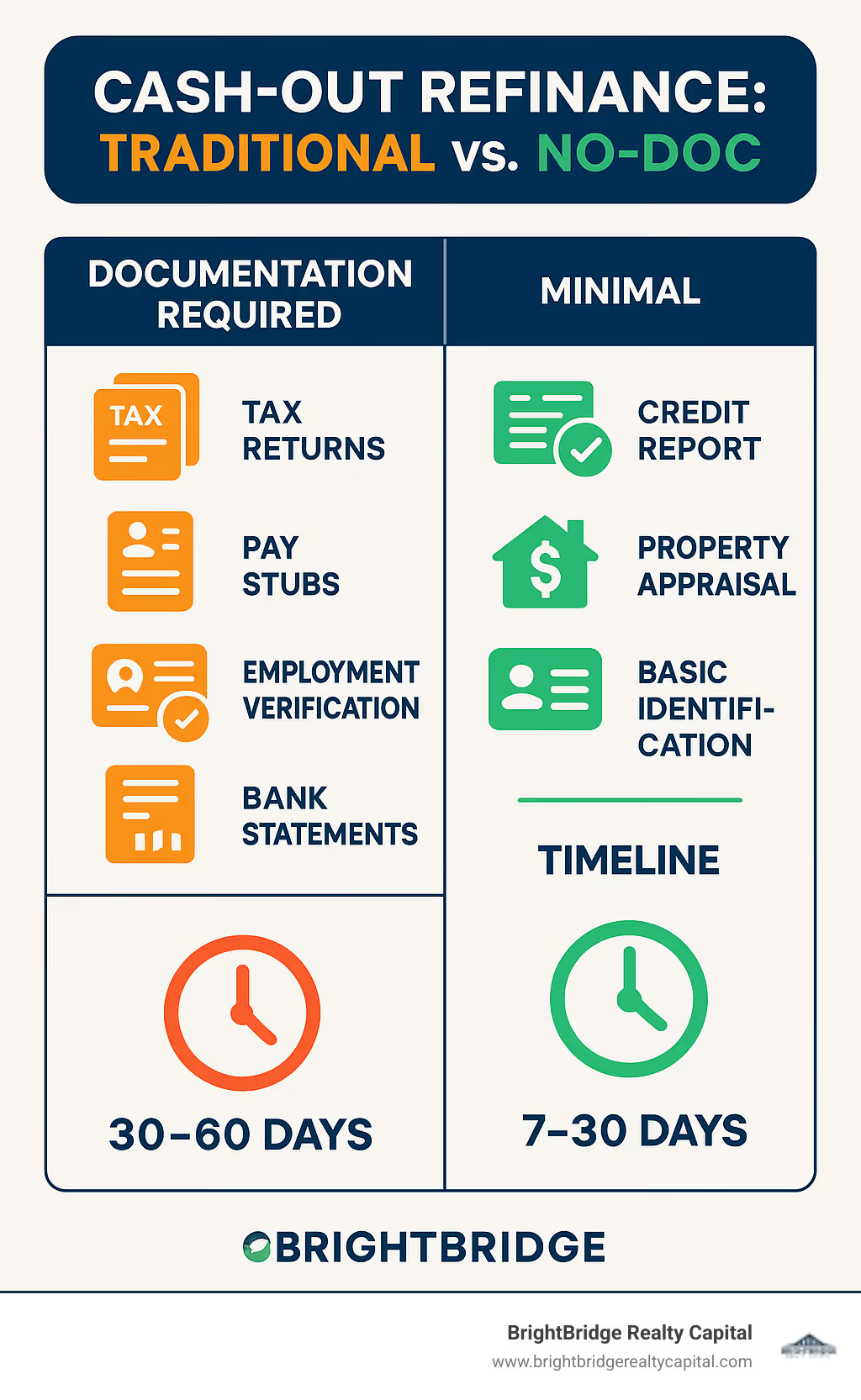

CaracterísticaRetiro de efectivo sin documentosRetiro de efectivo tradicionalDocumentaciónInforme de crédito, tasación, identificaciónDeclaraciones de impuestos, formularios W-2, recibos de sueldo, extractos bancariosLínea de tiempo7-30 días30-60 díasPuntaje de crédito660-680 mínimo620-640 mínimoLTV máximo70-75%80-85%Tasas de interés6,99-9,5%5,5-7,5%Reservas requeridas12-18 meses2-6 meses

Cómo funciona un retiro de efectivo sin documentos

La magia ocurre a través suscripción basada en acciones. En lugar de obsesionarse con sus formularios W-2, los prestamistas se centran en el valor de su propiedad y cuánto debe por ella.

La tasación de la propiedad es lo primero. El prestamista solicita una nueva tasación para determinar el valor actual de su propiedad. Esto se convierte en la base de todo lo demás.

Digamos que usted es dueño de una propiedad de $500,000 con una hipoteca de $200,000. Con ratios préstamo-valor de hasta 75-80% disponible, podría calificar para recibir hasta $375,000 en financiamiento total. Después de liquidar su préstamo actual de $200 000, se llevaría 175.000 dólares en efectivo.

Normas de reservas más elevadas son innegociables. Necesitarás 12-18 meses de pagos hipotecarios que se encuentran en reservas. ¿La buena noticia? A menudo, puede utilizar los ingresos del retiro en efectivo para cumplir con este requisito; es como usar el capital propio de la casa como garantía.

Su puntaje crediticio determina su tasa de interés más que cualquier otra cosa. Las puntuaciones superiores a 740 obtienen el mejor precio, mientras que cualquier valor inferior a 680 comienza a volverse caro rápidamente.

Refinanciación con retiro de efectivo sin documentos frente a refinanciación tradicional

Las diferencias entre retiro de efectivo refinanciamiento sin documento y el refinanciamiento tradicional se siente como el día y la noche cuando estás en medio de un trato.

Papeleo mínimo significa exactamente eso. Proporcionará una identificación básica, firmará una autorización de crédito y organizará la tasación. No busque cartas de empleo ni explique ese mes extraño en su declaración de impuestos.

Cierre más rápido se convierte en tu arma secreta. Sin documentación de ingresos para revisar y verificar, la suscripción avanza a la velocidad del rayo. Cerramos acuerdos en una semana cuando todos se mantienen al tanto de sus tareas.

La compensación llega fijación de precios basada en el riesgo. Espere pagar Tasas de interés entre un 1% y un 3% más altas en comparación con la refinanciación tradicional. Piense en ello como pagar por velocidad y conveniencia; a veces esa prima vale cada centavo cuando está buscando una oportunidad de inversión urgente.

Prestamistas privados dominar este espacio. Los bancos tradicionales suelen apegarse a programas respaldados por el gobierno con requisitos de documentación completos. Los prestamistas privados y las instituciones no bancarias entienden que los inversores inmobiliarios necesitan flexibilidad más que tasas bajísimas.

Calificación y números: crédito, LTV, tarifas, propiedad

Analicemos los números específicos que necesita para calificar para un retiro de efectivo refinanciamiento sin documento programa.

Puntaje crediticio y puntos de referencia de acciones

Requisitos de puntaje crediticio:

- Mínimo 660: La mayoría de los programas comienzan aquí, aunque algunos requieren 680 para retirar dinero específicamente

- 700-739: Espere 15 meses de reservas requeridas

- 740+: Las mejores tarifas disponibles, se requieren 12 meses de reservas

Requisitos de equidad:Su relación préstamo-valor determina a cuánto efectivo puede acceder:

- 70% LTV: Programas más conservadores, retiro máximo de efectivo

- 75% LTV: Oferta estándar para perfiles crediticios sólidos

- 80% LTV: Disponible para inversores experimentados con excelente crédito

Requisitos de reservas por nivel crediticio:

- 660-699FICO: 18 meses de pagos hipotecarios en reservas

- 700-739FICO: 15 meses de pagos hipotecarios en reservas

- 740+ FICO: 12 meses de pagos hipotecarios en reservas

¿La belleza de estos programas? A menudo puede utilizar los ingresos del retiro de efectivo para cumplir con los requisitos de reserva, lo que hace que la calificación sea más fácil de lo que parece inicialmente.

Tipos de propiedad que califican

Residencia principal Objeto comercial: Puede refinanciar su residencia principal mediante un programa con fines comerciales si al menos el 51 % de los ingresos del retiro se utilizará para la mejora o expansión del negocio. Esto requiere una carta detallada sobre el uso de fondos, pero no una verificación de ingresos tradicional.

Propiedades de alquiler: Los alquileres unifamiliares, las propiedades de 2 a 4 unidades y los condominios califican. Muchos programas permiten la refinanciación con retiro de efectivo solo tres meses después de la compra, en comparación con los 6 a 12 meses de los préstamos tradicionales.

Alquileres a corto plazo: Las propiedades de Airbnb y de alquiler vacacional a menudo califican, aunque algunos prestamistas exigen documentación adicional sobre el potencial de ingresos por alquiler.

Condominios no garantizados: Las propiedades que no cumplen con las pautas de Fannie Mae/Freddie Mac, como condominios en edificios con demasiado espacio comercial o ocupación insuficiente por parte del propietario, a menudo pueden calificar para programas sin documentación.

Elegibilidad de ciudadanos extranjeros: Fuera de EE. UU. los ciudadanos pueden calificar bajo los mismos criterios basados en activos, lo que hace que estos programas sean atractivos para los inversores internacionales.

Tasas de interés, LTV e impacto fiscal

Entorno de tarifas actual:

- Propiedades de inversión: Tasas a partir del 6,99% para inversores experimentados

- Residencia principal: Tipos ligeramente más bajos, normalmente una reducción del 0,25-0,5%

- Opciones de sólo intereses: Disponible en muchos programas, puede reducir significativamente los pagos mensuales

Primas de riesgo: Espere pagar entre 1 y 3 puntos porcentuales por encima de las tasas de refinanciamiento convencionales. Esta prima refleja:

- Requisitos de documentación reducidos

- Mayor riesgo percibido por los prestamistas

- Clasificación de préstamos no QM

- Dinero privado frente a financiación respaldada por el gobierno

Cumplimiento normativo: Todos los prestamistas que ofrecen estos programas deben mantener concesión de licencias hipotecarias a través del sistema NMLS Consumer Access, garantizando la protección del consumidor y la supervisión regulatoria.

Implicaciones fiscales:El efectivo que recibe de un retiro de efectivo refinanciamiento sin documento no es un ingreso inmediatamente sujeto a impuestos: es dinero prestado garantizado por su propiedad. Sin embargo:

- Deducibilidad de intereses: Los intereses de las hipotecas sobre propiedades de inversión siguen siendo deducibles

- Uso de fondos: La forma en que se utiliza el efectivo afecta el tratamiento fiscal

- Depreciación: Las propiedades en alquiler siguen teniendo derecho a beneficios de depreciación

Consulte siempre con un profesional de impuestos sobre su situación específica, ya que las circunstancias individuales varían significativamente.

Pros, contras, riesgos y alternativas

Como cualquier herramienta financiera, retiro de efectivo refinanciamiento sin documento Los préstamos conllevan claras ventajas e importantes compensaciones. Comprender ambas partes le ayudará a tomar la decisión correcta para su estrategia de inversión.

¿El mayor atractivo? Liquidez rápida sin el dolor de cabeza del papeleo. Puede acceder al valor líquido de su propiedad en semanas en lugar de meses, manteniendo la privacidad de sus detalles financieros. Muchos programas también ofrecen términos competitivos de 30 años, brindándote la estabilidad de una financiación a largo plazo.

Pero esta conveniencia tiene un costo. Tasas de interés más altas y límites de relación préstamo-valor más estrictos significa que pagará más y accederá a menos capital en comparación con el refinanciamiento tradicional. El riesgo de ejecución hipotecaria sigue siendo real si no puede realizar los pagos, y regulaciones posteriores a la crisis han agregado capas de cumplimiento que afectan los requisitos de calificación.

Ventajas que les encantan a los inversores

Los inversores inmobiliarios gravitan hacia estos préstamos por buenas razones. El La estrategia BRRRR se acelera cuándo puede refinanciar sin documentación de ingresos. En lugar de esperar meses para reunir las declaraciones de impuestos y la verificación de empleo, puede pasar rápidamente su capital al siguiente acuerdo.

El crecimiento de la cartera se acelera dramáticamente. Uno de nuestros clientes utilizó un retiro de $150,000 para comprar dos propiedades de alquiler adicionales, triplicando su flujo de caja mensual en seis meses. No se puede exagerar la ventaja de la velocidad: cuando encuentras una buena oferta, cierre en 7-30 días le permite actuar mientras otros todavía están reuniendo el papeleo.

Consolidación de deuda también se vuelve atractivo. Con tasas que comienzan en el 6,99%, puede ahorrar significativamente en comparación con las tasas de las tarjetas de crédito del 15-25%. Combinar préstamos comerciales o tarjetas de crédito con intereses altos en un solo pago hipotecario simplifica sus finanzas y reduce los costos.

Asuntos de privacidad a muchos inversores autónomos que prefieren no compartir información financiera detallada. Estos programas respetan su privacidad y al mismo tiempo brindan acceso a capital para crecer.

Vigilancia y panorama regulatorio

El panorama regulatorio ha cambiado dramáticamente desde 2008. Cumplimiento de la capacidad de pago ahora requiere que los prestamistas verifiquen su capacidad de pago, incluso sin los documentos de ingresos tradicionales. Esto se traduce en requisitos de puntaje crediticio más altos y requisitos de reserva sustanciales para los cuales debe planificar.

Multas por pago anticipado aparecen en algunos programas, aunque muchos ahora ofrecen opciones sin penalizaciones después del tercer año. Revise siempre los términos detenidamente antes de firmar. Si elige opciones de tasa ajustable, comprenda las riesgo de restablecimiento de tipos—Cuándo y cómo podría cambiar su tasa, especialmente cuando los períodos de solo intereses se convierten en pagos de capital e intereses.

Costos más elevados extenderse más allá de las tasas de interés a las tarifas de originación y los costos de cierre. Tenga esto en cuenta en sus cálculos de inversión para asegurarse de que los números sigan funcionando. Lo más importante es que cualquier hipoteca crea riesgo de ejecución hipotecaria si no puede realizar los pagos. Asegúrese de tener planes de respaldo sólidos para cubrir los pagos de la hipoteca durante períodos de desocupación o caídas del mercado.

¿No puedes calificar? Considere estas opciones

Si retiro de efectivo refinanciamiento sin documento no funciona para su situación, varias alternativas podrían adaptarse mejor. Préstamos con extractos bancarios use extractos bancarios de 12 a 24 meses para verificar los ingresos en lugar de declaraciones de impuestos, perfecto para prestatarios autónomos con patrones de depósito consistentes.

Préstamos DSCR Lo califica en función de los ingresos por alquiler de la propiedad en lugar de sus ingresos personales, ideal para inversores que compran y mantienen. Programas SIVA/SISA (Ingresos declarados/Activos verificados o Ingresos declarados/Activos declarados) ofrecen un término medio entre los requisitos de documentación completa y sin documentación.

Los programas gubernamentales también pueden ayudar. FHA o VA agilizan las refinanciaciones a menudo renuncia a los requisitos de evaluación y verificación de ingresos si tiene préstamos respaldados por el gobierno. Financiación del vendedor le permite negociar directamente con los vendedores de propiedades, evitando por completo a los prestamistas tradicionales.

Dinero fuerte sirve como último recurso para obtener capital rápido, pero se esperan tasas mucho más altas, del 10% al 15%, y plazos más cortos, de 6 a 24 meses. Funciona para la financiación puente, pero no es una solución a largo plazo.

Guía de solicitud y preguntas frecuentes

Obteniendo tu retiro de efectivo refinanciamiento sin documento aprobado y financiado no tiene por qué llevar meses. En BrightBridge Realty Capital, hemos simplificado el proceso para cerrar acuerdos en tan solo una semana, cuando todo se alinea correctamente.

¿El secreto? Eliminamos el cuello de botella de documentación que frena la refinanciación tradicional. Mientras otros prestamistas esperan sus declaraciones de impuestos y cartas de empleo, nosotros ya estamos ordenando su tasación y preparando los documentos del préstamo.

Paso a paso para cerrar en una semana

Días 1-2: Comienza su viaje de precalificación

Comuníquese con nosotros con información básica sobre su propiedad y situación financiera. Aquí estamos hablando de cosas simples: dirección de la propiedad, valor estimado, saldo hipotecario actual y rango de puntaje crediticio, si lo sabe.

En un plazo de 24 horas, obtendremos su informe crediticio y le proporcionaremos las condiciones iniciales del préstamo. No se requiere compromiso, no hay presión. Piense en esto como una conversación amistosa sobre lo que es posible con el valor de su propiedad.

Días 2-3: La aplicación real

Nuestra solicitud en línea le toma a la mayoría de las personas entre 15 y 20 minutos completarla. Es sorprendentemente simple en comparación con las solicitudes de hipotecas tradicionales: no tener documentación de ingresos significa menos preguntas sobre el historial laboral, las finanzas comerciales o las complicaciones fiscales.

En el momento en que envía su solicitud, ordenamos la tasación de su propiedad. Este suele ser el paso más largo del proceso, por lo que comenzarlo de inmediato mantiene el cronograma encaminado.

Días 3-5: Tasación de propiedades y trabajo detrás de escena

Un tasador autorizado visita su propiedad para determinar el valor de mercado actual. Podemos organizar tasaciones urgentes para acuerdos urgentes, aunque esto podría aumentar sus costos de cierre.

Mientras el tasador trabaja, revisamos el título de su propiedad y confirmamos los requisitos de seguro. Este procesamiento paralelo ahorra días en comparación con el manejo de tareas de forma secuencial.

Días 5-6: Aprobación condicional y términos finales

Con su tasación completa y su crédito verificado, emitimos una aprobación de préstamo condicional. Recibirá su Declaración de cierre, que describe los términos finales del préstamo, la tasa de interés, el pago mensual y todos los costos de cierre.

Revise todo cuidadosamente en esta etapa. Haga preguntas sobre cualquier cosa que parezca poco clara; preferimos dedicar tiempo a explicar los términos ahora que apresurarnos a cerrar los documentos más adelante.

Día 7: Cierre y obtención de efectivo

Firmar documentos finales ante notario. A menudo organizamos notarios móviles que se desplazan hasta su ubicación para mayor comodidad. Una vez que los documentos se firman y registran, los fondos generalmente se transfieren el mismo día o el siguiente día hábil.

Verificación de la realidad sobre el momento oportuno: La programación de la tasación generalmente determina su cronograma real. En mercados concurridos, los tasadores pueden contratarse con entre 7 y 10 días de antelación. Sin embargo, mantenemos relaciones con tasadores de todo el país para minimizar los retrasos siempre que sea posible.

Documentos que (no) necesita para una refinanciación con retiro de efectivo No Doc

La belleza de retiro de efectivo refinanciamiento sin documento Los programas se vuelven muy claros cuando ves el poco papeleo que realmente se requiere.

Lo que realmente necesitas: Identificación con fotografía emitida por el gobierno, página de declaraciones de seguro de propiedad actual, su estado de cuenta de hipoteca más reciente y una solicitud firmada. Eso es todo para la mayoría de las situaciones.

Lo que NO necesitas: Declaraciones o transcripciones de impuestos, formularios W-2, recibos de pago, cartas de verificación de empleo, extractos bancarios (para la mayoría de los programas) o declaraciones de pérdidas y ganancias. ¿Todo el papeleo que normalmente hace que la refinanciación sea un dolor de cabeza? Puedes dejarlo en el archivador.

Una situación especial: Si está refinanciando su residencia principal con fines comerciales, necesitará una carta detallada que explique cómo se utilizará el efectivo para fines comerciales legítimos. Al menos el 51% de los ingresos debe apoyar actividades comerciales.

La lista de documentos realmente es así de corta. Después de años de complejidad hipotecaria tradicional, la mayoría de los inversores se sorprenden de lo simple que se vuelve el proceso cuando los prestamistas se centran en el valor de la propiedad en lugar de en la verificación de ingresos.

Preguntas frecuentes sobre refinanciamiento con retiro de efectivo No Doc

¿Cuánto efectivo puedo retirar?

Su efectivo máximo depende del valor de tasación de su propiedad y de la relación préstamo-valor para la que califica. La mayoría de los programas permiten hasta 70-75 % LTV para refinanciación con retiro de efectivo, aunque algunos inversores con excelente crédito pueden acceder hasta el 80%.

Aquí hay un ejemplo del mundo real: su propiedad está valorada en $400,000 y usted debe $150,000 en su hipoteca actual. Con un LTV del 70%, su nuevo préstamo máximo sería de $280,000. Después de liquidar su hipoteca existente y cubrir los costos de cierre (generalmente entre el 2% y el 4% del monto del préstamo), obtendría aproximadamente $120,000 en efectivo.

El monto exacto varía según su puntaje crediticio, tipo de propiedad y programa de préstamo. Puntajes crediticios más altos a menudo califican para índices LTV más altos, lo que significa más efectivo en su bolsillo.

¿Le importará al prestamista cómo uso los fondos?

Para propiedades de inversión, generalmente no restringimos el uso de su retiro de efectivo refinanciamiento sin documento producto. La mayoría de los inversores utilizan el dinero para comprar propiedades adicionales, renovar las existentes, consolidar deudas con intereses altos o ampliar sus operaciones comerciales.

La libertad de utilizar los fondos como mejor le parezca es una de las principales ventajas de estos programas. Ya sea que esté implementando una estrategia BRRRR, diversificándose en diferentes mercados o simplemente quiera liquidez para oportunidades inesperadas, la elección es suya.

Para los préstamos para residencia principal con fines comerciales, las reglas son diferentes. Al menos el 51 % de los ingresos deben financiar actividades comerciales legítimas y usted documentará el uso previsto. Pero incluso entonces, los "fines comerciales" cubren una amplia gama de actividades, desde la compra de equipos hasta la expansión de operaciones.

¿Qué tan pronto después de la compra puedo hacer un retiro sin documentos?

La mayoría retiro de efectivo refinanciamiento sin documento los programas requieren un período de condimento de 3 a 6 meses después de la compra antes de poder refinanciar. Este período de espera ayuda a los prestamistas a verificar la propiedad legítima y previene posibles fraudes hipotecarios.

Algunos programas permiten la refinanciación con retiro de efectivo tan pronto como tres meses después de la compra, especialmente si ha realizado mejoras significativas que aumentaron el valor de la propiedad. La clave es demostrar que tiene un valor real de la propiedad, no sólo ganancias en papel.

Los inversores experimentados suelen planificar este período de maduración al estructurar acuerdos. Puede utilizar financiación a corto plazo o dinero fuerte para la compra inicial y luego refinanciar a largo plazo retiro de efectivo refinanciamiento sin documento préstamo una vez que expire el período de temporada.

Este cronograma funciona bien para inversionistas que desean hacer la transición a estrategias de compra y retención, o para cualquiera que haya encontrado una gran oferta pero necesite tiempo para optimizar la propiedad antes de refinanciarla.

Conclusión

Refinanciación con retiro de efectivo sin documento Los programas se han convertido en un punto de inflexión para los inversores inmobiliarios inteligentes que entienden que la velocidad a menudo triunfa sobre la perfección en este negocio. Sí, pagará una prima (normalmente entre un 1 % y un 3 % más alta que las tarifas tradicionales), pero cuando llega la oferta adecuada, esa prima se puede amortizar muchas veces.

Piénselo de esta manera: mientras otros inversionistas todavía están recogiendo recibos de pago y esperando que su contador les devuelva las llamadas, usted ya está cerrando el paso a su próxima propiedad. Ese es el verdadero poder de la financiación sin doctores.

Estos programas brillan más para inversores experimentados con crédito sólido que han aprendido que el flujo de caja y el capital son más importantes que el papeleo perfecto. Si trabaja por cuenta propia, administra varias LLC o simplemente está cansado de explicar su compleja estructura de ingresos a los aseguradores, retiro de efectivo refinanciamiento sin documento Los préstamos ofrecen una alternativa refrescante.

La estrategia BRRRR se vuelve casi sencilla cuando se puede reciclar el capital tan rápido. Compre una propiedad, arréglela, alquile y luego refinancie en solo 3 a 6 meses para financiar su próximo acuerdo. Enjuague y repita. Hemos visto inversores duplicar sus carteras en un solo año utilizando este enfoque.

En BrightBridge Realty Capital, hemos construido todo nuestro negocio en torno a comprender lo que realmente necesitan los inversores inmobiliarios: decisiones rápidas, términos flexibles y cierres confiables. Nuestro enfoque de préstamo directo significa que no hay intermediarios, ni sorpresas y, a menudo, se completa en una semana o menos.

Esto es lo que nos hace diferentes: No nos limitamos a procesar préstamos: entendemos la inversión inmobiliaria. Cuando nos llamas acerca de un retiro de efectivo refinanciamiento sin documento programa, estás hablando con personas que entienden por qué es importante el tiempo, por qué el capital es el rey y por qué a veces pagar un poco más por adelantado tiene perfecto sentido financiero.

Los números tienen que funcionar, por supuesto. Las tasas y tarifas más altas solo valen la pena cuando le ayudan a aprovechar oportunidades que la financiación tradicional le obligaría a perder. Ahí es donde realmente brilla nuestro enfoque personalizado—le ayudamos a calcular los números y asegurarnos de que las matemáticas respalden su estrategia de inversión.

¿Listo para ver qué tan rápido puede avanzar realmente la financiación inmobiliaria? Comience hoy con BrightBridge Realty Capital y descubra por qué inversores serios de todo el país confían en nosotros para financiar el crecimiento de su cartera.

Recuerda: Todo inversor exitoso ha aprendido que lo perfecto es enemigo de lo bueno. A veces, el mejor préstamo es simplemente el que se cierra a tiempo y le permite llegar a su próximo acuerdo. Eso es exactamente lo que ofrecemos, una solución de capital estratégica a la vez.