Construyendo puentes en las finanzas empresariales: su guía para préstamos puente para la construcción comercial

Summary

Descubra cómo los préstamos puente para la construcción comercial brindan financiamiento rápido y flexible para proyectos de construcción, adquisición y valor agregado.

Construyendo puentes financieros: financiación rápida para proyectos de construcción comercial

Préstamos puente para construcción comercial son soluciones de financiamiento a corto plazo diseñadas para financiar oportunidades inmediatas de bienes raíces comerciales mientras se organiza el financiamiento permanente. Estos préstamos especializados proporcionan capital rápido para adquisiciones, renovaciones o proyectos de desarrollo desde cero.

Préstamos puente para construcción comercial de un vistazo:

- Propósito: Financiación a corto plazo para proyectos de construcción comercial

- Monto del préstamo: Normalmente entre 1 millón y 75 millones de dólares

- Apalancamiento: Hasta un 75 % de relación préstamo-coste (LTC) o préstamo-valor (LTV)

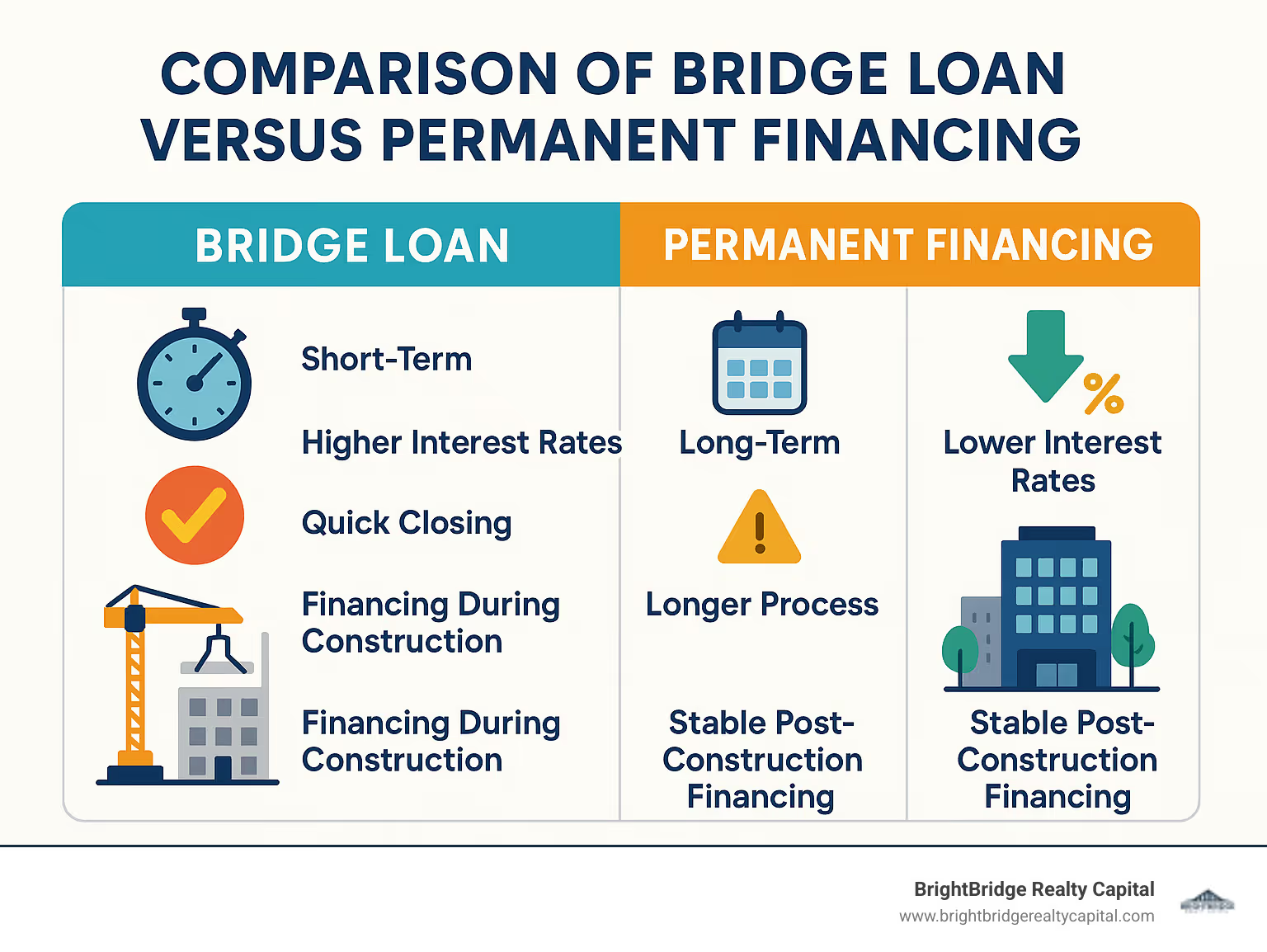

- Plazo: 12 a 36 meses con pagos únicamente de intereses

- Tasas de interés: A partir de un 9% a un 14%, dependiendo del proyecto

- Cronograma de cierre: Tan pronto como 3-30 días

- Estrategia de salida: Refinanciación con financiación permanente o venta de propiedad

Los préstamos puente para la construcción comercial sirven como financiación de déficit crítico cuando el momento es esencial. Permiten a los desarrolladores e inversores actuar rápidamente ante las oportunidades sin esperar las aprobaciones de los bancos tradicionales, lo que puede llevar meses. La flexibilidad de estos préstamos los hace ideales para proyectos de valor agregado, reposicionamiento de propiedades o situaciones en las que se necesita financiamiento inmediato para asegurar una propiedad.

A diferencia de los préstamos para construcción convencionales, los préstamos puente se centran principalmente en el valor de la garantía y el potencial del proyecto completado en lugar del flujo de caja actual. Este enfoque basado en activos significa aprobaciones más rápidas y mayores opciones de apalancamiento para patrocinadores experimentados con estrategias de salida sólidas.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración Préstamos puente para construcción comercial para clientes que van desde inversores de reparación y conversión hasta desarrolladores a gran escala que buscan soluciones de financiación creativas para proyectos complejos.

Préstamos puente para construcción comercial términos de un vistazo:- Preaprobación de préstamo de construcción- financiación puente a corto plazo- préstamo puente para nueva construcción

Comprensión de los préstamos puente para construcción comercial

En el mundo de los bienes raíces comerciales, las oportunidades no esperan a la financiación tradicional. Cuando detecta esa propiedad perfecta o un activo de bajo rendimiento listo para cambiar, esperar meses para obtener financiación convencional simplemente no es una opción. Aquí es donde Préstamos puente para construcción comercial Conviértete en tu salvavidas financiero.

¿Qué son los préstamos puente para construcción comercial?

Préstamos puente para construcción comercial son exactamente lo que sugiere su nombre: cierran la brecha entre sus necesidades de capital inmediatas y las soluciones financieras a largo plazo. A diferencia de los préstamos convencionales que se centran en gran medida en el flujo de caja actual, estos préstamos analizan en qué podría convertirse su propiedad, lo que los convierte en verdaderamente basados en activos y con visión de futuro.

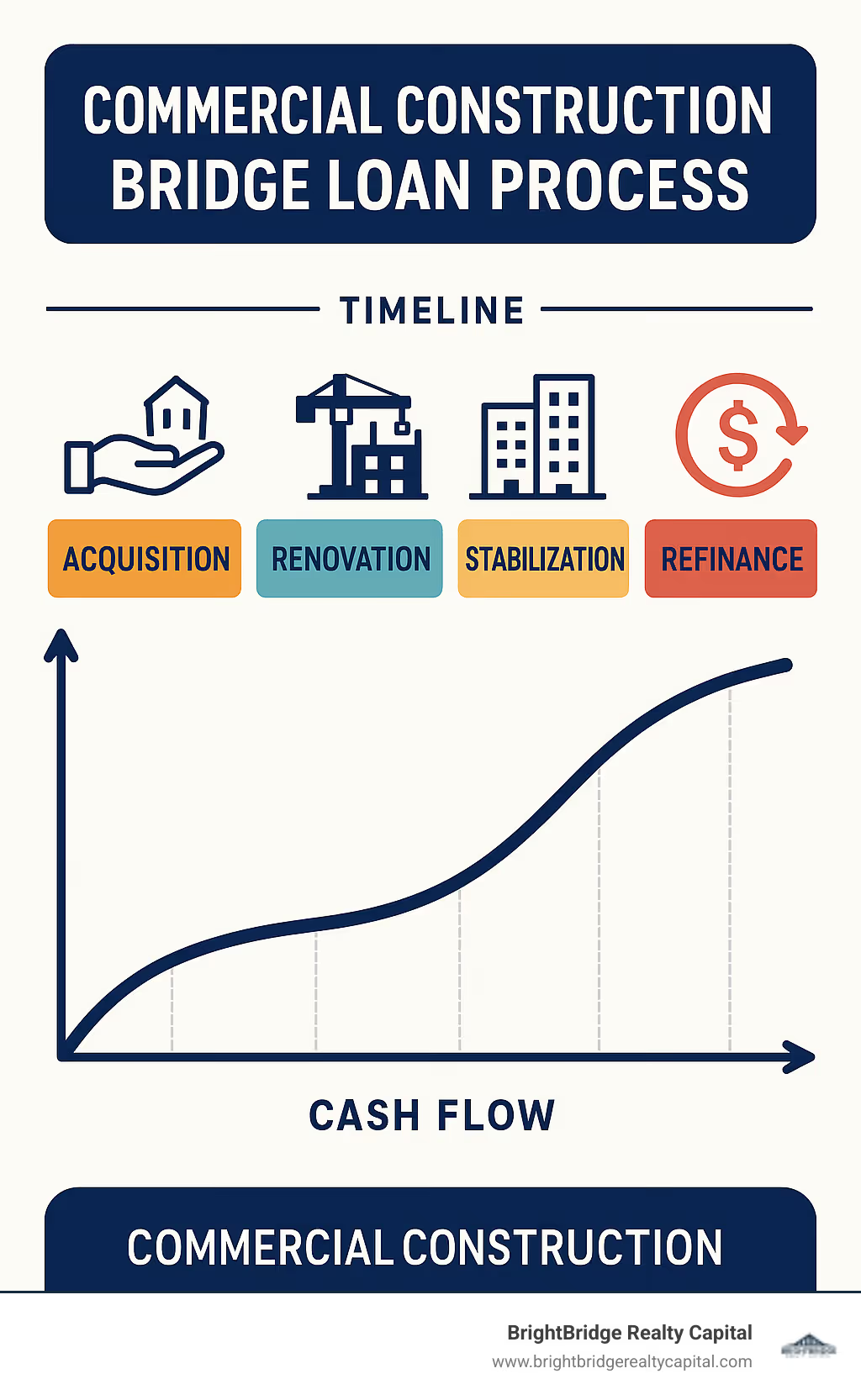

Piense en estos préstamos como el trampolín financiero de su proyecto, que incluye:

- Compromisos a corto plazo (generalmente de 12 a 36 meses) que le brindan un respiro para completar la construcción, estabilizar su propiedad u organizar financiamiento permanente

- Opciones de mayor apalancamiento: a menudo hasta el 75 % del costo total del proyecto o del valor finalizado

- Estructuras de pago de intereses únicamente que preservan su flujo de caja durante los períodos críticos de construcción y estabilización

- Estructura de pago global en la que el principal se reembolsa cuando vence el préstamo, normalmente mediante refinanciación o venta de propiedades

Como han descubierto muchos de nuestros clientes, "Los préstamos puente para construcción comercial se encuentran entre los paquetes de financiamiento disponibles de cierre más rápido", lo que los hace invaluables cuando el tiempo es esencial.

Mecánica básica de los préstamos puente para la construcción comercial

El funcionamiento interno de Préstamos puente para construcción comercial difieren sustancialmente del financiamiento de la construcción tradicional en formas que benefician a los desarrolladores que enfrentan limitaciones de tiempo. Aquí está el desglose práctico:

A diferencia de los préstamos para construcción tradicionales que filtran fondos a través de calendarios de retiro rígidos, los préstamos puente a menudo proporcionan un capital inicial sustancial para adquisiciones y necesidades inmediatas de construcción. Esto hace que su proyecto avance rápidamente y que la financiación posterior normalmente siga un cronograma de sorteo basado en hitos de construcción.

Los prestamistas inteligentes (como nosotros en BrightBridge) establecen reservas para pagos de intereses, impuestos, seguros y contingencias para garantizar que su proyecto se complete sin problemas de flujo de caja. Hemos descubierto que las reservas adecuadas evitan los retrasos más comunes en los proyectos.

La flexibilidad de pago anticipado de los préstamos puente es otra ventaja importante. Muchos ofrecen pago anticipado sin multas, lo que le permite refinanciar tan pronto como califique para financiamiento permanente, algo que los préstamos de construcción tradicionales rara vez permiten.

Quizás lo más importante es que Préstamos puente para construcción comercial céntrese en el valor "tal como está terminada" de su propiedad en lugar de en su condición actual. Este enfoque con visión de futuro significa que los desarrolladores pueden acceder al capital en función de su visión y plan de negocios en lugar de estar limitados por el estado actual de la propiedad.

Todo préstamo puente exitoso requiere una estrategia de salida clara, generalmente refinanciación con deuda permanente o venta de propiedad. En BrightBridge, trabajamos con usted para garantizar que esta estrategia sea sólida antes de la financiación, evitando posibles problemas en el futuro.

La belleza de estos préstamos especializados radica en su adaptabilidad a su situación particular. Ya sea que esté adquiriendo un terreno con permisos en mano, renovando una estructura existente o accediendo a una financiación permanente, Préstamos puente para construcción comercial proporcionar la flexibilidad y velocidad que el financiamiento convencional simplemente no puede igualar.

Elegibilidad, términos y precios

Cuando estás considerando un Préstamo puente para construcción comercial, comprender los dólares y los centavos es crucial. Estos préstamos pueden ser un salvavidas para su proyecto, ya que ofrecen más apalancamiento que el financiamiento bancario tradicional, pero tienen sus propios costos y requisitos únicos.

Límites y proporciones estándar

Hablemos de lo que realmente puedes pedir prestado. Para la mayoría Préstamos puente para construcción comercial, usted está viendo hasta el 75-80% del costo total del proyecto si tiene un historial sólido y su propiedad está en una ubicación privilegiada. En términos del valor total, los prestamistas suelen limitar los préstamos al 65-70% LTV.

Los prestamistas también observarán de cerca su índice de cobertura del servicio de la deuda, deseando ver al menos 1,10 veces para la condición actual de la propiedad y 1,25 veces para cuando se estabilice. El rendimiento de su deuda (el ingreso operativo neto dividido por el monto del préstamo) generalmente debe alcanzar al menos el 7% en el momento de la estabilización.

La mayoría de los prestamistas puente no se molestan en proyectos pequeños: los préstamos suelen comenzar en $1 millón, y algunos prestamistas fijan su mínimo en $5 millones. En el extremo superior, estos préstamos pueden oscilar entre 25 millones de dólares y más de 100 millones de dólares, dependiendo de quién esté prestando.

En cuanto a su participación en el juego, espere contribuir entre el 20% y el 35% del costo total del proyecto como capital. Cuanto mejor sea su historial y menor sea el riesgo, menos capital necesitará depositar.

Tarifas, tarifas y estructura de amortización

Pasemos ahora a los costos: aquí es donde los préstamos puente difieren significativamente de la financiación permanente. Las tasas de interés suelen comenzar entre el 9% y el 14%, a menudo estructuradas como un diferencial sobre el SOFR índice. La mayoría Préstamos puente para construcción comercial vienen con tasas flotantes, aunque puedes encontrar opciones fijas e híbridas si estás dispuesto a pagar una prima.

Los costos iniciales incluyen tarifas de originación que oscilan entre el 1% y el 4% del monto de su préstamo. Cuando llegue el momento de cancelar el préstamo, probablemente tendrá que pagar tarifas de cancelación del 0,25 % al 1,00 %. ¿Necesitas más tiempo? Las tarifas de extensión suelen oscilar entre el 0,25% y el 0,50% por período de extensión.

La buena noticia es que estos préstamos generalmente solo cobran intereses durante el plazo inicial, lo que ayuda a preservar su flujo de efectivo mientras construye o renueva. Para poner esto en perspectiva, en un préstamo puente de $10 millones, podría pagar una tarifa de apertura de $150 000 (1,5 %), una tarifa de salida de $50 000 (0,5 %) y una tasa de interés de SOFR más 7,00 %.

Lista de verificación de documentación y elegibilidad

Los prestamistas puente quieren ver que tanto usted como su proyecto sean inversiones sólidas. Para la propiedad en sí, deberá proporcionar una tasación (tanto el valor actual como el finalizado), informes ambientales, una evaluación del estado de la propiedad, su presupuesto y cronograma de construcción, planos arquitectónicos y acuerdos con el contratista.

En cuanto a usted, el prestatario, los prestamistas querrán ver su estado financiero personal, un plan de negocios claro con una estrategia de salida, evidencia de su historial con proyectos similares y su historial crediticio (una puntuación de 680+ le brindará las mejores condiciones). También deberá proporcionar los documentos de formación de su entidad y demostrar experiencia con tipos similares de proyectos.

La documentación financiera incluye listas de alquileres actuales (para propiedades existentes), estados operativos históricos, su desempeño proyectado, un desglose detallado de sus fuentes y usos de fondos y su cronograma de construcción.

Qué hace Préstamos puente para construcción comercial diferente es su enfoque: a diferencia de los préstamos convencionales que se obsesionan con su puntaje crediticio y sus ingresos actuales, los prestamistas puente están más interesados en el potencial de su propiedad y su capacidad comprobada para ejecutar proyectos similares con éxito.

En BrightBridge Realty Capital, entendemos que cada proyecto es único y nos especializamos en crear soluciones financieras que se adapten a sus necesidades y cronogramas específicos. Nuestro enfoque de préstamos directos significa menos obstáculos que superar y aprobaciones más rápidas cuando el tiempo es esencial.

Casos de uso estratégico y escenarios del mundo real

Cuando se trata de desarrollo inmobiliario, el tiempo y la flexibilidad pueden hacer o deshacer un trato. Préstamos puente para construcción comercial brillar en situaciones donde el financiamiento tradicional simplemente no puede seguir el ritmo de las oportunidades.

Desarrollo desde cero en plazos ajustados

¿Alguna vez encontró el sitio de desarrollo perfecto y se dio cuenta de que alguien más podría apropiárselo mientras usted esperaba la aprobación del banco? Aquí es donde Préstamos puente para construcción comercial volverse invaluable.

Recientemente trabajé con un desarrollador que vio una oportunidad increíble en un vecindario prometedor. El vendedor quería cerrar en sólo dos semanas, un plazo imposible para la financiación convencional. Estructuramos un préstamo puente de $12 millones que cubrió tanto la compra del terreno como el trabajo inicial del sitio, cerrándose en solo 10 días.

Si bien el promotor inició la construcción de inmediato, tuvimos el lujo de disponer de tiempo para concertar un préstamo de construcción permanente más favorable durante los siguientes 60 días. Sin ese financiamiento puente, habrían perdido el sitio ante un comprador en efectivo.

Estos préstamos son perfectos para cubrir esos gastos iniciales críticos (obtener permisos, completar el trabajo preliminar del sitio y comenzar la construcción), todo mientras prepara un financiamiento a largo plazo que podría tardar meses en cerrarse.

Reposicionamiento y estabilización de activos de bajo rendimiento

El escenario del "diamante en bruto" es donde Préstamos puente para construcción comercial realmente sobresalir.

Una de mis historias de éxito favoritas es la de un cliente que encontró un edificio de oficinas 70% desocupado que se vendía con un gran descuento. La propiedad necesitaba actualizaciones importantes, pero el potencial era obvio para cualquiera con visión. Utilizando un préstamo puente de $7,5 millones al 75% LTC, financiaron tanto la adquisición como un programa integral de renovación.

El cambio fue notable. En 18 meses, la ocupación saltó al 85% y la propiedad calificó para financiamiento permanente con una valoración sustancialmente más alta. El refinanciamiento devolvió un capital significativo al patrocinador, esencialmente pagándole por su creatividad y ejecución.

Los préstamos puente brindan el respiro necesario durante esos períodos cruciales de estabilización cuando:

- Estás completando mejoras para los inquilinos para atraer inquilinos de mayor calidad

- La propiedad no genera suficientes ingresos para calificar para financiamiento permanente

- Es necesario implementar cambios operativos para impulsar los ingresos operativos netos

- El edificio requiere importantes inversiones de capital antes de alcanzar su potencial

Historias de éxito del puente hacia el financiamiento permanente

La belleza de Préstamos puente para construcción comercial es que están diseñados con el fin en mente: hacer la transición al financiamiento a largo plazo una vez que su proyecto alcance su potencial.

Un enfoque innovador del que hemos sido pioneros en BrightBridge es el paquete desde la construcción hasta el puente. En lugar de obligar a los desarrolladores a refinanciar inmediatamente después de completar la construcción, esta estructura se convierte automáticamente en términos puente cuando recibe su certificado de ocupación. Esto le brinda un tiempo valioso para arrendar y estabilizar la propiedad antes de buscar financiamiento permanente.

Por ejemplo, recientemente estructuramos un préstamo de $22 millones para la construcción de un puente para un desarrollo multifamiliar. Una vez finalizado, el préstamo se convirtió sin problemas en términos puente, lo que le dio al desarrollador 24 meses adicionales para alcanzar una ocupación estabilizada antes de refinanciarlo con deuda permanente. Esto eliminó todo un evento de refinanciamiento, ahorrando tiempo y miles de dólares en tarifas.

El financiamiento puente funciona particularmente bien cuando: - Esperando la aprobación de financiamiento del HUD, lo que puede tomar de 6 a 12 meses - Trabajando para calificar para préstamos de agencia de Fannie Mae o Freddie Mac - Implementando mejoras que aumentarán significativamente el valor de la propiedad - Necesitando avances futuros para mejoras adicionales sin refinanciamiento

El préstamo puente adecuado no sólo financia su proyecto: se convierte en una parte integral de su estrategia de inversión general, creando un camino claro desde la adquisición hasta la estabilización y el éxito a largo plazo.

Ventajas versus riesgos: ¿Es un préstamo puente para construcción adecuado para usted?

Antes de realizar un Préstamo puente para construcción comercial, sopese las ventajas con los riesgos potenciales para determinar si esta solución de financiamiento se alinea con los objetivos y el cronograma de su proyecto.

Beneficios clave de los préstamos puente para construcción comercial

Préstamos puente para construcción comercial ofrecen varias ventajas distintas:

- Velocidad de ejecución: Los cierres pueden ocurrir en tan solo 3 a 30 días, en comparación con los 60 a 90 días o más del financiamiento convencional. Esta financiación rápida le permite aprovechar oportunidades urgentes que de otro modo se perderían.

- Mayor apalancamiento: Con una financiación de hasta el 75 % de LTC o LTV, los préstamos puente requieren menos capital inicial que los préstamos bancarios tradicionales, que normalmente alcanzan un máximo del 65 % para proyectos de construcción.

- Suscripción flexible: Los prestamistas puente se centran principalmente en el potencial de la propiedad en lugar de en los ingresos actuales o el historial crediticio, lo que los hace ideales para proyectos que no se ajustan a los criterios de préstamo convencionales.

- Pagos únicamente de intereses: Al eliminar la amortización del principal durante el plazo del préstamo, los préstamos puente maximizan el flujo de efectivo para la construcción y las mejoras.

- Estructuras personalizadas: Los términos pueden personalizarse según las necesidades específicas del proyecto, incluida la financiación futura para mejoras, reservas de intereses y opciones flexibles de pago anticipado.

- Opciones sin recurso: Los préstamos superiores a 20 millones de dólares a menudo califican para estructuras sin recurso, lo que limita la responsabilidad del prestatario al activo en sí (con exclusiones estándar).

- Certeza de ejecución: Los prestamistas puente suelen proporcionar hojas de términos por adelantado con condiciones claras, lo que reduce el riesgo de cambios o denegaciones de último momento.

Como señala un experto de la industria, "los préstamos puente pueden ser una gran solución para reposicionar o rehabilitar una propiedad comercial", particularmente cuando la financiación convencional no está disponible de inmediato.

Posibles inconvenientes y estrategias de mitigación

Mientras Préstamos puente para construcción comercial Aunque ofrecen importantes beneficios, también presentan posibles inconvenientes:

- Tasas de interés más altas: Las tasas suelen oscilar entre el 9% y el 14%, sustancialmente más altas que las del financiamiento convencional. Este costo debe tenerse en cuenta en los rendimientos del proyecto. Mitigación: Negociar períodos de solo intereses y flexibilidad de pago anticipado para minimizar los gastos por intereses.

- Vencimiento corto: Con plazos típicamente limitados a 12 a 36 meses, los prestatarios enfrentan presiones de refinanciamiento si los proyectos demoran más de lo previsto. Mitigación: Asegure opciones de extensión (normalmente de 6 a 12 meses cada una) y mantenga una comunicación abierta con su prestamista.

- Honorarios sustanciales: Las tarifas de originación (1-4%), las tarifas de salida (0,25-1%) y las tarifas de extensión pueden afectar significativamente la economía del proyecto. Mitigación: Negociar las estructuras de tarifas por adelantado y considerar a los prestamistas que renuncian a las tarifas de salida con una refinanciación exitosa.

- Riesgo de volatilidad del mercado: Los préstamos a corto plazo exponen a los prestatarios a las condiciones del mercado al vencimiento, que podrían ser menos favorables que en el momento del origen. Mitigación: establezca cronogramas conservadores y considere límites de tasas u opciones de tasa fija cuando estén disponibles.

- Incertidumbre en la refinanciación: No hay garantía de que haya financiación permanente disponible en condiciones favorables al vencimiento del préstamo puente. Mitigación: Desarrollar relaciones con prestamistas permanentes desde el principio y considerar prestamistas puente con opciones de financiamiento permanentes internas.

- Riesgo de construcción: Los retrasos o los sobrecostos podrían poner en peligro la estrategia de salida. Mitigación: Incluir reservas de contingencia adecuadas y elegir contratistas experimentados con trayectoria comprobada.

La decisión de utilizar un Préstamo puente para construcción comercial debe basarse en un análisis exhaustivo de la economía, el cronograma y la estrategia de salida del proyecto. Para los proyectos correctos, los beneficios de la velocidad y la flexibilidad a menudo superan los costos más altos.

Estrategias de solicitud, aprobación y salida

Navegando el viaje desde la solicitud hasta la salida exitosa con Préstamos puente para construcción comercial no tiene por qué ser complicado. Con la orientación adecuada, puede convertir lo que parece un proceso complejo en un camino sencillo para financiar su proyecto de construcción comercial.

Proceso de aprobación paso a paso

Obtener la aprobación para un Préstamo puente para construcción comercial sigue una secuencia lógica que la mayoría de los prestatarios encuentran sorprendentemente manejable:

Todo comienza con una charla amistosa. Durante su consulta inicial, discutiremos sus sueños de proyecto, sus necesidades de financiamiento y tendremos una idea de qué términos podrían funcionar mejor para su situación. Piense en esto como una conversación sin presiones en la que nos conocemos.

Una vez que comprendamos su visión, le proporcionaremos una hoja de términos que describe el monto del préstamo propuesto, la tasa de interés, la duración del plazo y las condiciones clave. Esto le da una idea clara de qué esperar en el futuro.

¿Listo para continuar? El siguiente paso es enviar su solicitud formal junto con un depósito de diligencia debida (normalmente entre $10 000 y $25 000). Este depósito demuestra que hablas en serio y cubre los costos de evaluación de tu proyecto.

Detrás de escena, nuestro equipo de suscripción se pone a trabajar. Revisaremos la información de su propiedad, informes de tasación, estados financieros, planos de construcción, presupuestos y analizaremos las condiciones del mercado. Básicamente, estamos construyendo una imagen completa del potencial de su proyecto.

Luego, su paquete de préstamo pasa a nuestro comité de crédito para su aprobación final. Estas son las personas que dan luz verde oficial a su financiación.

Con la aprobación en mano, emitimos una carta de compromiso que detalla todos los términos y condiciones. Nuestro equipo legal prepara los documentos necesarios mientras usted concluye los elementos restantes de la diligencia debida.

Finalmente, al momento del cierre, firmará los documentos del préstamo y recibirá su financiación inicial. De principio a fin, este proceso puede tardar entre 3 y 30 días, dependiendo de la complejidad de su proyecto.

En BrightBridge Realty Capital, hemos perfeccionado nuestro proceso para cerrar Préstamos puente para construcción comercial en tan solo una semana para prestatarios bien preparados. Creemos en avanzar a la velocidad de las oportunidades.

Transición de deuda puente a deuda permanente

La forma más común de salir de un préstamo puente es mediante la refinanciación con deuda permanente. Esta transición es un poco como cambiar del modo sprint al ritmo de maratón, y el tiempo lo es todo.

Empiece temprano. Comience a explorar opciones de financiamiento permanente entre 60 y 90 días antes del vencimiento de su préstamo puente. Esto le brinda suficiente margen de maniobra para asegurar la aprobación y cerrar sin prisas.

Conozca sus opciones. Los préstamos bancarios convencionales suelen ofrecer las tasas más bajas, pero exigen un rendimiento inmobiliario estable. Los préstamos CMBS brindan opciones sin recurso con tasas competitivas para propiedades comerciales establecidas. Si se encuentra en el espacio multifamiliar, los préstamos de agencia a través de Fannie Mae y Freddie Mac ofrecen excelentes condiciones una vez que su propiedad se estabilice. Los préstamos para compañías de vida ofrecen tasas competitivas para activos de alta calidad, mientras que los préstamos de HUD/FHA ofrecen financiamiento a tasa fija a largo plazo para propiedades multifamiliares y de atención médica.

Tenga en cuenta los requisitos de condimento. La mayoría de los prestamistas permanentes quieren ver un período de "condimentación" (generalmente de 90 días a 12 meses) de operaciones estables antes de refinanciar su propiedad. Planifique su cronograma en consecuencia.

Coordinar ventanillas de prepago. Para minimizar los costos, intente alinear el cierre de su préstamo permanente con cualquier ventana de pago anticipado de su préstamo puente.

Considere las ventajas de la relación. Trabajar con un prestamista puente que también ofrezca financiamiento permanente puede hacer que su transición sea más sencilla y potencialmente reducir las tarifas.

En BrightBridge, mantenemos relaciones sólidas con numerosos prestamistas permanentes, lo que nos permite ayudarlo a realizar una transición sin problemas del financiamiento puente al financiamiento a largo plazo una vez que su proyecto se estabilice.

Pago anticipado, prórrogas e incentivos de salida anticipada

Comprender la flexibilidad dentro de su Préstamo puente para construcción comercial Los términos pueden ahorrarle mucho dinero y brindarle opciones valiosas cuando cambian los planes, como suele suceder en la construcción.

Estructuras de prepago varían ampliamente entre los prestamistas. La opción más amigable para los prestatarios es el pago anticipado abierto, que permite el pago en cualquier momento sin penalización, aunque esto es menos común. Más típicamente, encontrará garantías de interés mínimo (que requieren el pago de un monto mínimo de interés independientemente del pago anticipado), multas por pago anticipado que disminuyen con el tiempo (como 3-2-1% del monto del préstamo) o disposiciones de mantenimiento de rendimiento que garantizan que el prestamista reciba el rendimiento esperado.

Opciones de extensión son su red de seguridad. Estas extensiones, que generalmente están disponibles en incrementos de 6 a 12 meses, requieren el pago de una tarifa (generalmente entre el 0,25% y el 0,50% del monto del préstamo) y pueden incluir condiciones adicionales como ausencia de incumplimientos, pruebas de cobertura del servicio de la deuda o reservas adicionales. Piense en las extensiones como una forma de ganar tiempo adicional cuando los retrasos en la construcción o las condiciones del mercado no se alinean con su cronograma original.

Incentivos de salida anticipada puede hacer que la refinanciación sea más atractiva. Algunos prestamistas renuncian a las tarifas de salida si refinancia con sus productos de préstamo permanente. Los prestamistas relacionales suelen ofrecer tarifas reducidas para los clientes habituales. Y negociar las opciones de extensión por adelantado proporciona una flexibilidad valiosa incluso si no termina usándolas.

Para obtener una perspectiva más amplia sobre las diversas opciones de préstamos puente, el Guía de préstamos puente comerciales ofrece información complementaria útil.

En BrightBridge Realty Capital, nos enorgullecemos de crear estructuras de préstamos flexibles que reconocen la naturaleza impredecible de la construcción comercial. Entendemos que su éxito es nuestro éxito y estamos comprometidos a encontrar términos que funcionen para su situación particular.

Preguntas frecuentes sobre préstamos puente para construcción comercial

¿Cuánto puedo pedir prestado y con qué apalancamiento?

Cuando los clientes me preguntan sobre la capacidad de endeudamiento les digo que Préstamos puente para construcción comercial son notablemente flexibles. Estos préstamos suelen oscilar entre 1 millón de dólares para proyectos más pequeños y hasta más de 75 millones de dólares para desarrollos importantes.

En cuanto al apalancamiento, generalmente se considera entre el 75% y el 80% del costo total del proyecto para trabajos de construcción y renovación. Si hablamos del valor finalizado, espere entre un 65% y un 70% de relación préstamo-valor.

Las cifras exactas dependen de varios factores que los prestamistas consideran. Los proyectos multifamiliares tienden a obtener las condiciones de apalancamiento más favorables; esa es simplemente la realidad del mercado. Las propiedades en mercados primarios como Nueva York o Los Ángeles suelen tener un mayor apalancamiento que aquellas en ciudades más pequeñas. Su trayectoria también es muy importante: los desarrolladores experimentados con proyectos exitosos en su haber a menudo pueden obtener un mayor apalancamiento.

En BrightBridge Realty Capital, nos enorgullecemos de encontrar el punto óptimo que maximiza su apalancamiento y al mismo tiempo mantiene la estructura del préstamo alineada con la economía y el cronograma de su proyecto. Trabajamos con numerosas fuentes de capital para que esto suceda.

¿Qué tan rápido se puede cerrar la financiación?

La velocidad suele ser la razón principal por la que los desarrolladores eligen Préstamos puente para construcción comercial, pero los plazos de cierre pueden variar significativamente según su situación.

Para necesidades ultraurgentes, hemos cerrado préstamos en tan solo 3 a 7 días. Sin embargo, seré honesto: esto requiere tener toda la documentación lista y una estructura de proyecto sencilla. Más comúnmente, los prestatarios bien preparados con proyectos sencillos pueden esperar entre 10 y 14 días para un cierre acelerado.

La mayoría de las transacciones se realizan dentro del plazo estándar de 15 a 30 días. Los acuerdos más grandes o más complejos que involucran múltiples fuentes de capital pueden tardar más de 30 días en cerrarse.

¿Qué afecta estos cronogramas? Varias cosas: qué tan completa está su documentación inicial, cuánto tardan los informes de terceros, como las tasaciones, si tiene capas de financiamiento adicionales, como deuda intermedia, y simplemente los procesos internos del prestamista.

Aquí en BrightBridge, los cierres rápidos son nuestra especialidad. Hemos creado nuestros sistemas para completar transacciones en una semana para prestatarios bien preparados que enfrentan plazos ajustados. Es una de las cosas que nuestros clientes más aprecian de trabajar con nosotros.

¿Existen multas por pago anticipado o pagos globales?

Esta es una gran pregunta que afecta a la flexibilidad de Préstamos puente para construcción comercial.

En cuanto al pago anticipado, muchos préstamos puente ofrecen plazos sorprendentemente flexibles y sin penalizaciones, especialmente aquellos diseñados específicamente para proyectos de construcción y reposicionamiento. Dicho esto, algunos prestamistas exigen garantías de intereses mínimos, normalmente entre 6 y 12 meses de interés, independientemente de cuándo cancele el préstamo. Otros utilizan sanciones reductoras por pago anticipado que disminuyen con el tiempo, como el 2% en el primer año y el 1% en el segundo.

En cuanto a los pagos globales, sí, prácticamente todos los préstamos puente los tienen. El saldo total del principal vence cuando vence el préstamo. Esta estructura hace que su estrategia de salida sea increíblemente importante, ya sea refinanciar con deuda permanente o vender la propiedad.

La mayoría Préstamos puente para construcción comercial se estructuran como de sólo intereses durante todo el plazo. La ventaja es maximizar su flujo de caja para mejoras de la propiedad y costos de mantenimiento durante la construcción y el arrendamiento. La desventaja, por supuesto, es que no pagará ningún capital durante el plazo del préstamo.

Cuando estructuramos préstamos en BrightBridge, trabajamos estrechamente con usted para garantizar que las disposiciones de pago anticipado se ajusten a su cronograma esperado. No hay nada peor que tener que pagar multas por pago anticipado cuando esté listo para pasar al financiamiento permanente, por lo que nos aseguramos de que los términos funcionen para el cronograma específico de su proyecto.

Conclusión y próximos pasos

Seamos realistas: cuando surge una oportunidad en el sector inmobiliario comercial, es necesario responder rápidamente. Ahí es exactamente donde Préstamos puente para construcción comercial brillar más.

Estas herramientas de financiación versátiles brindan a los inversores y desarrolladores el poder de aprovechar oportunidades urgentes que los prestamistas tradicionales simplemente no pueden aprovechar. Cuando encuentra la propiedad perfecta o su proyecto necesita capital inmediato, esperar más de 90 días para obtener financiamiento convencional no es una opción.

Lo que hace que estos préstamos sean realmente valiosos es su capacidad para crear puentes financieros, conectando sus necesidades inmediatas con su visión a largo plazo. Con Préstamos puente para construcción comercial, no sólo estás obteniendo capital; estás ganando tiempo y oportunidades.

Recuerde estos puntos esenciales al considerar sus opciones de financiamiento:

Primero, velocidad y flexibilidad destacan como las principales ventajas. Cuando decimos rápido, lo decimos en serio: los cierres pueden ocurrir en tan solo 3 días y rara vez demoran más de un mes. Este rápido cronograma puede marcar la diferencia entre asegurar o perder una excelente oportunidad.

A continuación, el mayor apalancamiento (hasta 75-80% LTC) significa que puede ampliar aún más su capital. Esto le permite asumir proyectos más grandes o mantener liquidez para otras inversiones en lugar de inmovilizar todo su capital en una sola empresa.

El estructura de pago de solo intereses mantiene sus gastos mensuales bajos durante las fases críticas de construcción y estabilización cuando el flujo de caja es más importante. Este respiro puede ser invaluable cuando surgen desafíos inesperados.

Por supuesto, el plazos cortos (normalmente entre 12 y 36 meses) significa que necesita una estrategia de salida clara desde el primer día. Ya sea refinanciar con deuda permanente o vender la propiedad mejorada, su hoja de ruta hacia el pago debe estar bien definida antes del cierre.

Finalmente, prepárate para mayores costos – con tasas que oscilan entre el 9% y el 14% más tarifas de originación y salida. Ésta es la compensación por la velocidad, la flexibilidad y los requisitos de documentación reducidos que ofrecen estos préstamos. Pero cuando se estructura correctamente, los beneficios a menudo superan con creces estos costos.

En BrightBridge Realty Capital, hemos construido nuestra reputación en la artesanía Préstamos puente para construcción comercial personalizado a la situación única de cada cliente. Estamos orgullosos de nuestra capacidad para cerrar préstamos en una semana cuando sea necesario, y nuestro enfoque de préstamos directos elimina intermediarios, agilizando el proceso y manteniendo los costos competitivos.

Ya sea que esté planificando un desarrollo desde cero, adquiriendo una propiedad de valor agregado o reposicionando un activo de bajo rendimiento, nuestro equipo puede gestionar las complejidades del financiamiento puente para ayudarlo a convertir su visión en realidad.

Para obtener más información sobre nuestras opciones de financiamiento y analizar las necesidades específicas de su proyecto, comuníquese hoy con nuestra oficina de Nueva York. Nuestro equipo experimentado está listo para ayudarlo a cerrar la brecha entre su posición actual y la ejecución exitosa del proyecto.

Listo para explorar cómo Préstamo puente para construcción comercial ¿Puede impulsar su próxima oportunidad de bienes raíces comerciales? Comuníquese con BrightBridge Realty Capital hoy para obtener más información sobre nuestras soluciones de financiamiento flexibles y de cierre rápido que pueden ayudarlo a pasar del "qué pasaría si" al "qué sigue".