Del plano al edificio: navegando por las hipotecas de construcción comercial

Summary

Explore nuestra guía de hipotecas para construcción comercial, que cubre préstamos, características y solicitudes para proyectos inmobiliarios.

Hipoteca para construcción comercial Los préstamos son un salvavidas en la financiación inmobiliaria, ya que permiten a los inversores transformar proyectos ambiciosos desde planos hasta edificios imponentes. Si busca información rápida sobre este tipo de financiación, estos son los elementos esenciales:

- Finalidad: Financiar la construcción o renovación importante de propiedades comerciales.

- Término: Generalmente a corto plazo, alineándose con la fase de construcción antes de hacer la transición al financiamiento a largo plazo.

- Tasas de interés: A menudo son variables y más altas que las hipotecas tradicionales debido al mayor riesgo.

- Liberación de financiación: Desembolsado en etapas a medida que se completan los hitos de la construcción.

En el vibrante ámbito de los bienes raíces comerciales, obtener una financiación confiable puede ser la piedra angular de un proyecto exitoso. Para los inversores que contemplan su próximo gran desarrollo, es fundamental comprender los matices de las opciones hipotecarias para la construcción comercial. Estos préstamos son herramientas financieras distintas diseñadas específicamente para cubrir los costos iniciales de construcción de nuevos edificios o de realizar renovaciones importantes. Este tipo de financiación no se trata sólo de hacer el trabajo; se trata de hacerlo de manera eficiente, teniendo en cuenta el presupuesto y el cronograma.

Navegar por estas aguas puede parecer desalentador, pero el conocimiento es poder. Al comprender los fundamentos de las hipotecas para la construcción comercial, los inversores en bienes raíces pueden asegurarse de que sus proyectos no sólo despeguen, sino que se disparen.

Hipoteca para construcción comercial terminología:

- prestamistas de construcción de bienes raíces comerciales

- prestamistas de construcción comercial

- préstamos para la construcción de bienes inmuebles comerciales

Comprensión de las hipotecas para la construcción comercial

Hipotecas para construcciones comerciales Son préstamos especializados diseñados para apoyar la fase de construcción de un proyecto inmobiliario. Estos préstamos son fundamentales para los desarrolladores que necesitan respaldo financiero para convertir sus planes arquitectónicos en realidad. Analicemos los componentes clave:

Préstamos para la construcción

Los préstamos para la construcción son la columna vertebral de los proyectos inmobiliarios comerciales. Proporcionan los fondos necesarios para cubrir los costes de construcción desde cero o de renovación significativa de las estructuras existentes. Esto es lo que necesita saber:

- Naturaleza a corto plazo: Estos préstamos suelen ser a corto plazo, y suelen abarcar entre 12 y 36 meses. Este período se alinea con el cronograma de construcción, lo que permite que el proyecto llegue a su finalización antes de pasar a soluciones de financiamiento más permanentes.

- Pagos de intereses únicamente: Durante la fase de construcción, los prestatarios suelen realizar pagos únicamente de intereses. Esta estructura ayuda a gestionar el flujo de caja hasta que la propiedad genera ingresos o se vende.

- Tasas de interés variables: Debido a los riesgos inherentes asociados con la construcción, estos préstamos suelen tener tasas de interés variables. Los prestamistas ajustan las tasas según las condiciones del mercado y el perfil de riesgo del proyecto.

Financiamiento inmobiliario

En el campo de la financiación inmobiliaria, los préstamos para construcción comercial se destacan por sus características y requisitos únicos:

- Relación préstamo-coste (LTC): Los prestamistas suelen financiar una parte importante de los costos del proyecto, y la relación préstamo-costo suele alcanzar hasta el 70%. Esto significa que los desarrolladores deben contribuir con una parte de sus propios fondos, lo que garantiza su participación en el éxito del proyecto.

- Desembolso por etapas: A diferencia de los préstamos tradicionales, los fondos para la construcción se liberan por etapas. Estos desembolsos coinciden con la finalización de hitos específicos de la construcción, lo que garantiza que los fondos se utilicen de manera adecuada.

- Gestión de riesgos: Los prestamistas suelen realizar inspecciones periódicas del progreso para gestionar el riesgo. Estas inspecciones garantizan que el proyecto vaya por buen camino y que los fondos se utilicen de forma eficaz.

Comprender estos elementos es crucial para los desarrolladores e inversores que desean gestionar las complejidades de las hipotecas para la construcción comercial. Al aprovechar estos préstamos, los desarrolladores pueden garantizar que sus proyectos pasen del plano al construir de manera eficiente y efectiva.

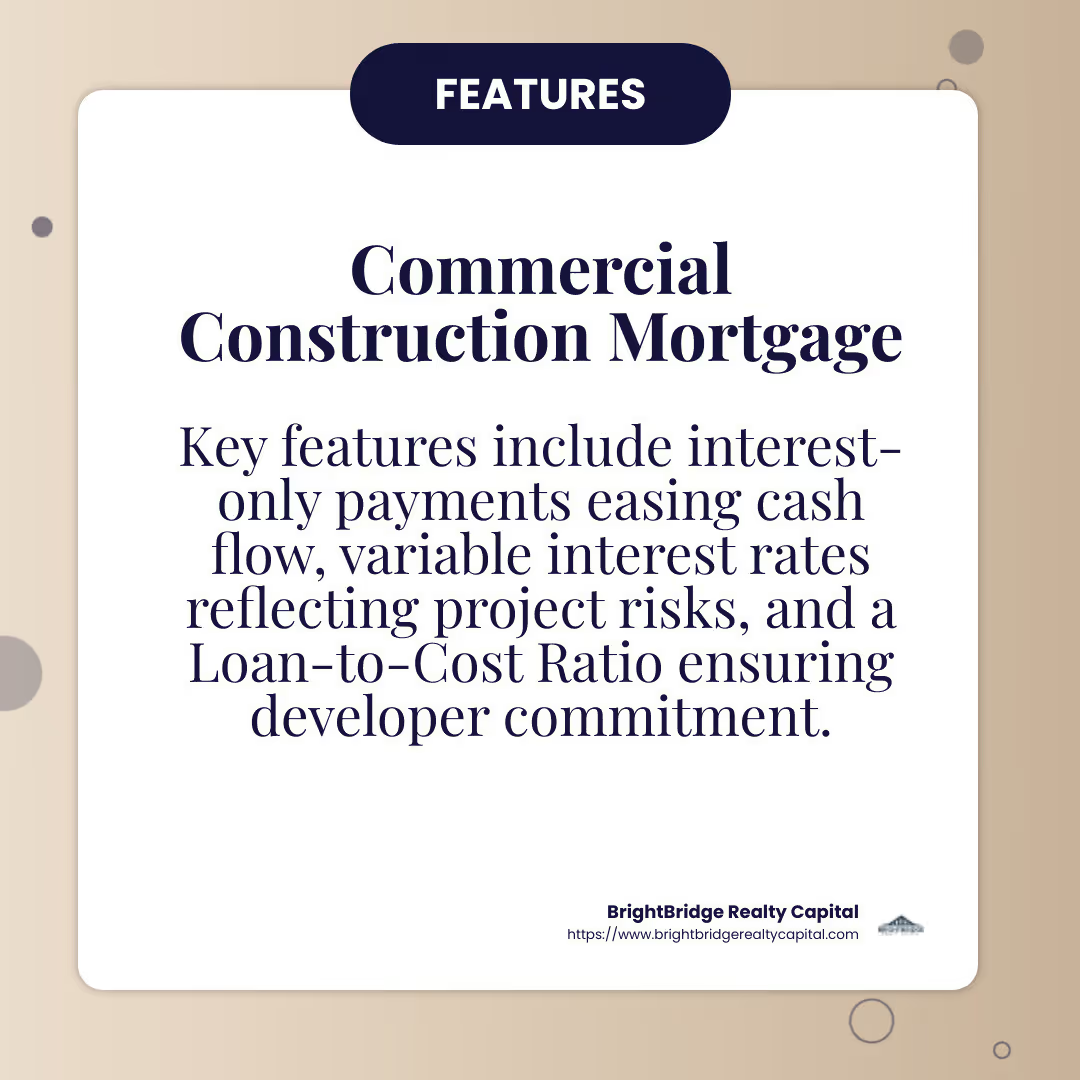

Características clave de las hipotecas para construcción comercial

Cuando se trata de hipotecas para construcción comercial, comprender las características clave puede ayudarlo a tomar decisiones informadas. Exploremos qué hace que estos préstamos sean únicos.

Pagos de intereses únicamente

Una de las características más atractivas de las hipotecas para construcción comercial es la estructura de pago de intereses únicamente durante la fase de construcción. Esto significa que solo paga los intereses del préstamo, no el monto principal. Esto puede facilitar significativamente la gestión del flujo de caja para los promotores, ya que reduce la carga financiera hasta que se completa el proyecto y comienza a generar ingresos.

Tasas de interés variables

Otro aspecto importante es el tipo de interés variable. A diferencia de los préstamos a tasa fija, la tasa de interés de una hipoteca para construcción comercial puede fluctuar. Esta variabilidad refleja el mayor riesgo asociado con los proyectos de construcción. Las tarifas pueden ajustarse según las condiciones del mercado o el progreso del proyecto. Si bien esto puede provocar cambios en los pagos mensuales, a menudo resulta en tasas iniciales más bajas en comparación con los préstamos a tasa fija.

Relación préstamo-coste (LTC)

La relación préstamo-costo (LTC) es una métrica fundamental en estas hipotecas. Mide el monto del préstamo como porcentaje del costo total del proyecto. Normalmente, los prestamistas ofrecen hasta un 70% de LTC, lo que significa que financian el 70% del proyecto, mientras que el promotor cubre el 30% restante. Este ratio garantiza que los desarrolladores tengan un interés personal en el éxito del proyecto, lo que reduce el riesgo del prestamista.

Estos key features de hipotecas para construcción comercial están diseñados para alinearse con las necesidades y riesgos únicos de los proyectos de construcción. Al comprender y aprovechar estas funciones, los desarrolladores pueden gestionar mejor sus proyectos de principio a fin.

Tipos de préstamos para construcción comercial

Al comenzar un proyecto de construcción, es fundamental elegir el tipo de préstamo correcto. Exploremos los tres tipos principales de préstamos para construcción comercial: préstamos específicos, préstamos para renovación y construcción a préstamos permanentes.

Préstamos específicos

Préstamos específicos están diseñados para proyectos de construcción especulativos. Se trata de proyectos iniciados sin un contrato prevendido, a menudo anticipándose a una demanda futura. Los desarrolladores utilizan préstamos específicos para construir propiedades destinadas a la reventa o alquiler. Este tipo de préstamo es más riesgoso para los prestamistas, ya que el éxito del proyecto depende de las condiciones del mercado en el momento de su finalización.

Ejemplo: Imagine a un desarrollador construyendo un nuevo edificio de oficinas en un distrito comercial en crecimiento. Creen que la demanda aumentará cuando finalice la construcción. Un préstamo específico proporciona los fondos necesarios para iniciar el proyecto sin esperar prearrendamientos o ventas.

Préstamos de renovación

Préstamos de renovación son perfectos para proyectos que implican mejorar o cambiar propiedades existentes. Estos préstamos cubren los costos de renovaciones, ya sea un lavado de cara menor o una revisión importante. Los préstamos para renovación pueden ser más flexibles que otros tipos, ya que a menudo consideran el mayor valor que aportarán las mejoras.

Ejemplo: El propietario de una propiedad quiere modernizar un centro comercial obsoleto para atraer más inquilinos. Un préstamo de renovación puede financiar el proyecto, mejorando el atractivo de la propiedad y aumentando su potencial de ingresos por alquiler.

Construcción a préstamos permanentes

Construcción a préstamos permanentes Ofrecer una transición perfecta desde la fase de construcción a la financiación a largo plazo. Estos préstamos comienzan como préstamos de construcción a corto plazo y se convierten en hipotecas permanentes una vez que se completa el proyecto. Esto elimina la necesidad de solicitudes de préstamos y procesos de cierre separados.

Ejemplo: Un desarrollador que construye un desarrollo de uso mixto puede beneficiarse de un préstamo de construcción a permanente. Les permite gestionar la financiación de manera eficiente, desde la innovación hasta la estabilización, con la tranquilidad de saber que la financiación a largo plazo está asegurada.

Cada tipo de préstamo de construcción comercial tiene un propósito específico y se alinea con diferentes objetivos del proyecto. Comprender estas opciones ayuda a los desarrolladores a elegir la que mejor se adapte a sus necesidades, lo que garantiza una ejecución del proyecto y una gestión financiera más fluidas.

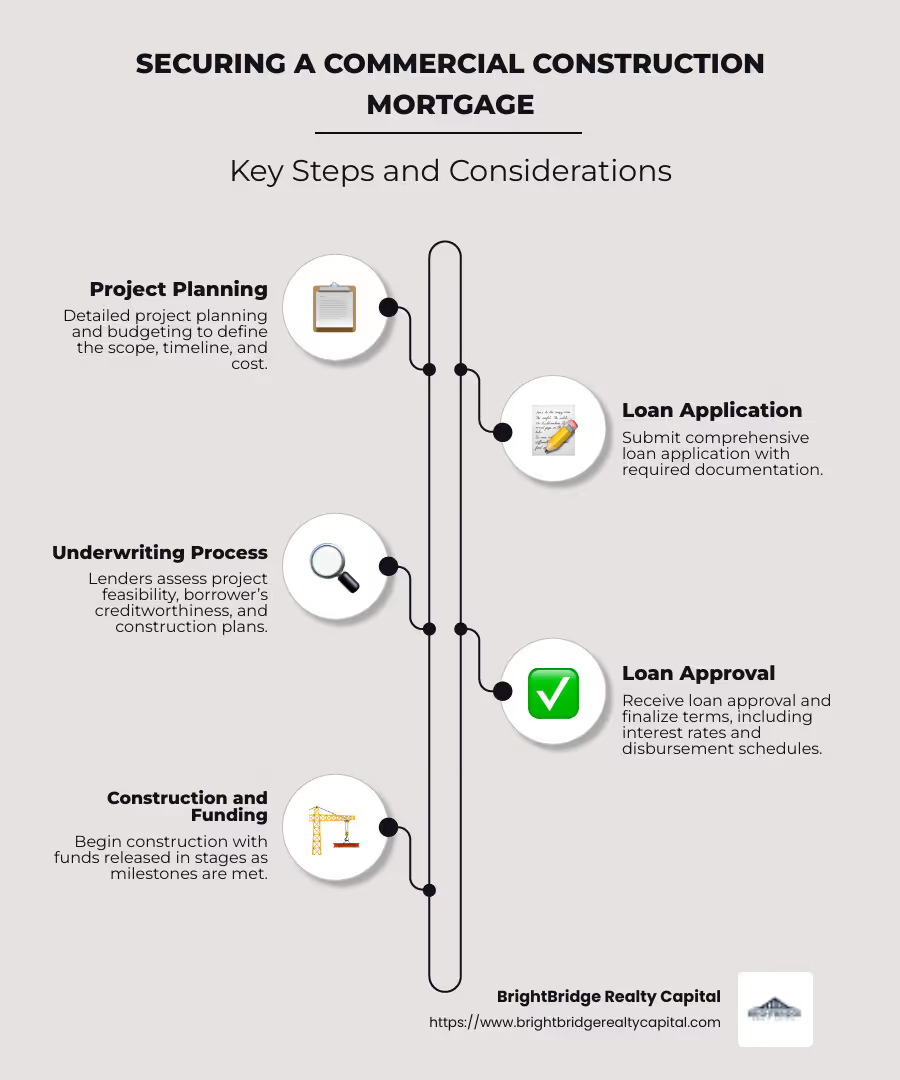

El proceso de solicitud de hipotecas para construcción comercial

Asegurar un hipoteca para construcción comercial implica varios pasos clave. Comprenderlos puede ayudar a garantizar un proceso fluido y eficiente.

Aprobación de préstamo

El primer paso es la aprobación del préstamo. Esto implica recopilar documentos financieros importantes. Esté preparado con su licencia comercial, extractos bancarios recientes, declaraciones de pérdidas y ganancias y declaraciones de impuestos de los últimos dos años. Tenerlos listos puede acelerar el proceso.

Suscripción

Una vez enviada su solicitud, entra en la fase de suscripción. Aquí es donde los prestamistas evalúan la viabilidad de su proyecto. Analizan tasaciones de propiedades, presupuestos y permisos. También revisan los contratos de construcción y la solidez financiera de su empresa. La suscripción garantiza que todos los costos del proyecto se asignen adecuadamente y que existan contingencias.

Evaluación de puntaje crediticio

Su puntaje crediticio juega un papel fundamental en el proceso de solicitud. Los prestamistas examinarán su puntaje crediticio tanto personal como comercial. Una puntuación crediticia sólida puede conducir a mejores condiciones, como tasas de interés más bajas y montos de préstamo más altos. Es aconsejable verificar su informe crediticio antes de presentar la solicitud para corregir cualquier imprecisión.

Respuesta Rápida

Muchos prestamistas prometen una rápida recuperación de las hipotecas de construcción comercial. Su objetivo es pasar rápidamente de la suscripción a la presentación de su paquete de préstamo a su comité de préstamos interno. Esto acelera el proceso de aprobación, permitiéndole comenzar la construcción sin demoras innecesarias.

Condiciones de pago estructuradas

Una vez aprobado, el prestamista trabajará con usted para estructurar los términos de pago que se ajusten a las necesidades de su proyecto. Esto incluye establecer un cronograma de sorteo mensual, vincular los pagos a los hitos del proyecto y los porcentajes de finalización. Esto garantiza que los fondos estén disponibles cuando sea necesario, manteniendo su proyecto en marcha.

Al comprender estos pasos en el proceso de solicitud, podrá estar mejor preparado para obtener una hipoteca para construcción comercial. Este conocimiento ayuda a agilizar el recorrido desde el plano hasta la construcción, garantizando que su proyecto sea financieramente sólido y esté listo para el éxito.

Preguntas frecuentes sobre hipotecas para construcción comercial

¿Qué es una hipoteca de construcción comercial?

Un hipoteca para construcción comercial es un préstamo a corto plazo que se utiliza para financiar la construcción o renovación de propiedades comerciales. Estos préstamos son esenciales para empresas que buscan desarrollar nuevos edificios o realizar mejoras significativas en las estructuras existentes. A diferencia de las hipotecas tradicionales, los préstamos para la construcción se desembolsan en etapas, coincidiendo con la finalización de varios hitos del proyecto.

¿En qué se diferencian los préstamos para construcción de las hipotecas permanentes?

Los préstamos para la construcción y las hipotecas permanentes tienen diferentes propósitos en el panorama de la financiación inmobiliaria. Así es como se diferencian:

- Propósito: Los préstamos para la construcción se utilizan durante la fase de construcción, mientras que las hipotecas permanentes financian la propiedad una vez finalizada la construcción.

- Duración del mandato: Los préstamos para construcción son a corto plazo, normalmente duran de 12 a 36 meses, mientras que las hipotecas permanentes tienen plazos más largos, a menudo de 15 a 30 años.

- Tasas de interés: Los préstamos para construcción suelen tener tasas de interés variables, que pueden fluctuar según las condiciones del mercado. Las hipotecas permanentes suelen ofrecer tipos fijos, lo que proporciona estabilidad en el tiempo.

- Estructura de pago: Durante la fase de construcción, los prestatarios suelen realizar pagos únicamente de intereses. Una vez que se completa el proyecto, el préstamo puede convertirse en una hipoteca permanente con pagos regulares de capital e intereses.

¿Cuáles son los términos típicos de un préstamo de construcción comercial?

Comprender los términos típicos de un préstamo de construcción comercial puede ayudar a establecer expectativas realistas. A continuación se muestra un desglose de los elementos comunes:

- Montos del préstamo: Los préstamos suelen comenzar en 5 millones de dólares, con cantidades mayores disponibles para proyectos importantes.

- Tasas de interés: Generalmente son variables y pueden ser más altas que las de las hipotecas tradicionales debido al mayor riesgo que implican.

- Relación préstamo-coste (LTC): Los prestamistas suelen financiar hasta el 70% del costo total del proyecto, exigiendo a los prestatarios que cubran el 30% restante como pago inicial.

- Opciones de recurso: Los préstamos sin recurso, que no responsabilizan personalmente a los prestatarios más allá de la garantía, están disponibles para préstamos superiores a 20 millones de dólares.

- Calendario del sorteo: Los fondos se liberan según un cronograma de sorteo, vinculado a la finalización de fases específicas del proyecto. Esto garantiza que los fondos se utilicen de forma adecuada y que el proyecto se mantenga dentro del presupuesto.

Estas preguntas frecuentes deberían proporcionar una imagen más clara de qué esperar al considerar un hipoteca para construcción comercial. Comprender estos aspectos puede ayudarle a dirigir el proceso de financiación de la construcción más eficazmente.

Conclusión

Navegando hipotecas para construcción comercial Puede ser complejo, pero con el socio adecuado se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas que satisfacen las necesidades únicas de los inversores inmobiliarios.

Nuestro compromiso con cierres rápidos garantiza que pueda aprovechar las oportunidades a medida que surjan, sin los retrasos habituales. Entendemos la importancia del tiempo en la industria inmobiliaria, por lo que nos esforzamos por cerrar acuerdos a menudo en una semana. Esta velocidad es posible porque somos un prestamista directo, eliminando intermediarios para ofrecer tasas competitivas y un proceso fluido.

Ya sea que esté buscando desarrollar una nueva propiedad desde cero o renovar una estructura existente, nuestro equipo está listo para ayudarlo con soluciones personalizadas. Nuestra experiencia en financiamiento inmobiliario en todo el país significa que no importa dónde se encuentre su proyecto, podemos ofrecerle el apoyo que necesita.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento de construcción comercial, visite nuestro Página de servicios de BrightBridge Realty Capital.

Con nuestra ayuda, puede pasar del plano al edificio con confianza, sabiendo que tiene un socio confiable a su lado.