Hipotecas comerciales a nivel nacional: una comparación completa

Summary

Explore opciones de hipotecas comerciales en todo el país, compare tasas, términos, tarifas y encuentre los mejores proveedores para sus necesidades comerciales.

Hipoteca comercial a nivel nacional Los servicios son esenciales para los inversores que buscan diversificar sus carteras en los Estados Unidos. Ya sea que esté buscando adquirir un edificio de oficinas en la concurrida Nueva York o un espacio comercial en un suburbio más tranquilo, comprender las opciones de hipotecas comerciales es vital. Estos préstamos se pueden utilizar para comprar, construir o refinanciar varios tipos de propiedades comerciales, desde espacios de alquiler de unidades múltiples hasta instalaciones médicas. A continuación se ofrece una descripción general rápida de lo que necesita saber:

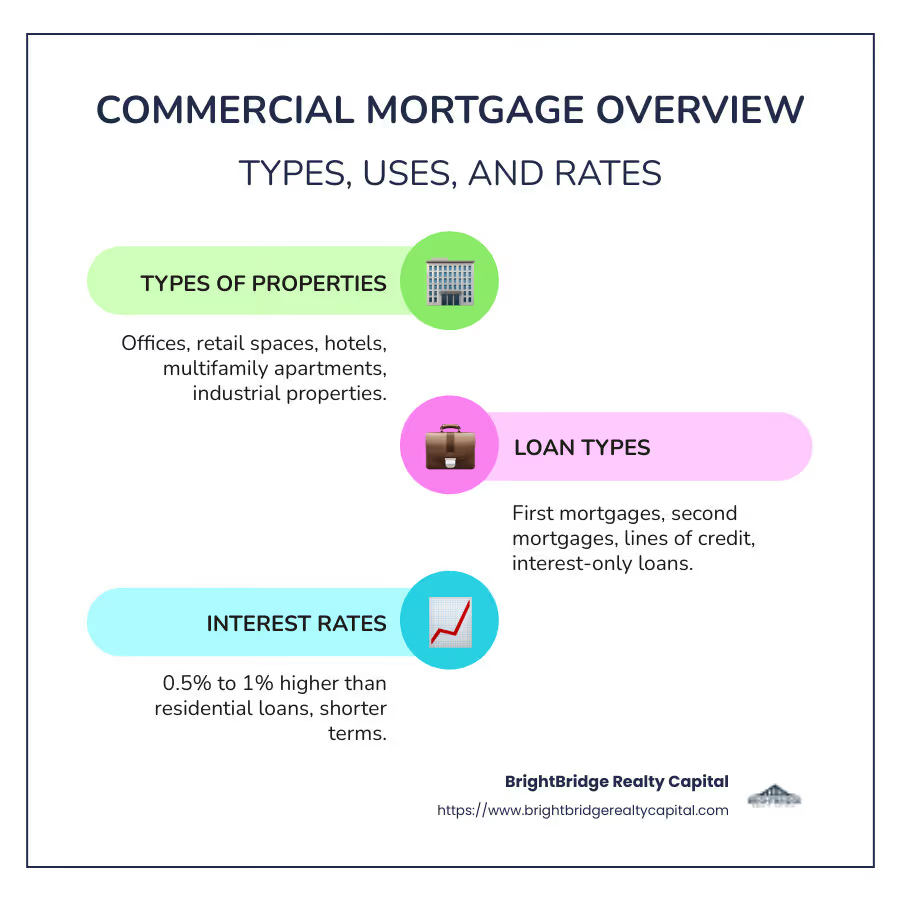

- Tipos de Propiedades Comerciales: Oficinas, locales comerciales, hoteles, apartamentos multifamiliares y propiedades industriales.

- Tipos de préstamos: Primeras hipotecas, segundas hipotecas, líneas de crédito, préstamos sólo con intereses.

- Importancia: Permite la adquisición, refinanciación y rehabilitación de propiedades, mejorando el valor de los activos y generando ingresos.

- Tarifas: Normalmente, entre un 0,5% y un 1% más que los préstamos residenciales con plazos de pago más cortos.

Gestionar hipotecas comerciales no tiene por qué ser desalentador. Con el conocimiento y los recursos adecuados, es posible conseguir la mejor opción de financiación, lo que le permitirá hacer crecer su inversión inmobiliaria de forma inteligente y eficiente.

Comprensión de las hipotecas comerciales

Al sumergirse en hipoteca comercial a nivel nacional opciones, es crucial comprender los fundamentos de estructura del préstamo, suscripción, tipos de interés y comisiones. Estos elementos desempeñan un papel fundamental a la hora de determinar la mejor estrategia financiera para sus inversiones en bienes raíces comerciales.

Estructura del préstamo

Las hipotecas comerciales se diferencian de los préstamos residenciales en varios aspectos clave. A diferencia de los préstamos hipotecarios, que están garantizados principalmente por los ingresos personales y el historial crediticio del prestatario, los préstamos comerciales se evalúan en gran medida en función de los ingresos potenciales generados por la propiedad misma. Esto significa que los prestamistas se centran en la capacidad de la propiedad para generar ingresos, haciendo de la salud financiera de la propiedad una máxima prioridad.

- Tipos de Préstamos: Las opciones incluyen primeras hipotecas, segundas hipotecas y líneas de crédito. Cada tipo tiene diferentes propósitos, como comprar nueva propiedad o refinanciar deuda existente.

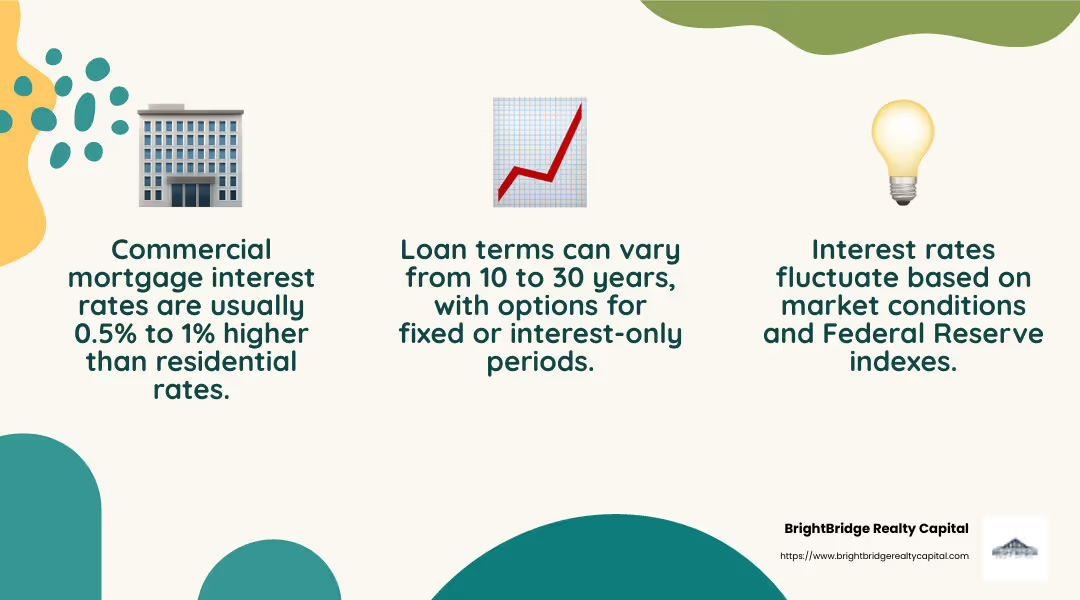

- Términos: Los plazos de los préstamos pueden variar significativamente, con opciones de tasas fijas de más de 10, 15 o incluso 30 años, así como períodos de solo intereses que pueden ofrecer pagos iniciales más bajos.

Suscripción

La suscripción en el ámbito de las hipotecas comerciales es un proceso detallado. Los prestamistas evalúan el potencial de ingresos de la propiedad, las condiciones actuales del mercado y la solvencia crediticia del prestatario.

- Requisitos clave: Los prestamistas suelen buscar propiedades con unidades morosas inferiores al 10% del total de unidades y saldos de reserva que superen el 10% de los cargos de evaluación anual.

- Ratios préstamo-valor (LTV): Los índices LTV máximos a menudo se establecen en 65% para propiedades de alquiler y 55% para cooperativas, lo que garantiza que el valor de la propiedad respalde suficientemente el préstamo.

Tasas de interés

Las tasas de interés de las hipotecas comerciales son generalmente más altas que las de los préstamos residenciales. Por lo general, están entre un 0,5% y un 1% por encima de la tasa preferencial a 30 años para las hipotecas. Estas tasas fluctúan según las condiciones del mercado y están influenciadas por índices regulados por la Reserva Federal.

- Factores que afectan las tarifas: El monto del préstamo, el historial crediticio y el tipo de propiedad pueden afectar la tasa de interés ofrecida por los prestamistas.

- Plazos más cortos: Los préstamos comerciales suelen tener períodos de pago más cortos, lo que puede resultar en pagos mensuales más altos en comparación con los préstamos residenciales.

Tarifas

Las hipotecas comerciales conllevan varias tarifas que pueden afectar el costo total del préstamo. Comprender estas tarifas es vital para la elaboración de presupuestos y la planificación financiera.

- Tarifas de originación: Estos se cobran por procesar la solicitud de préstamo y, a veces, se incluyen en el monto total del préstamo, lo que significa que pagará intereses con el tiempo.

- Costos de cierre: Estas tarifas, que suelen oscilar entre el 3% y el 5% del monto del préstamo, cubren diversos gastos administrativos y legales asociados con la finalización del préstamo.

Al comprender estos aspectos centrales de las hipotecas comerciales, los inversores pueden tomar decisiones informadas y asegurar las mejores opciones de financiación para sus proyectos inmobiliarios. Ya sea que sea un inversionista experimentado o nuevo en la escena de las propiedades comerciales, tener un conocimiento sólido de estos elementos puede conducir a inversiones más inteligentes y estratégicas.

Hipoteca comercial a nivel nacional: características clave

Al considerar un hipoteca comercial a nivel nacional, es importante comprender las características clave que definen estos préstamos. Estos incluyen montos de préstamos, tasas de interés, términos y criterios de elegibilidad. Analicemos cada uno de estos elementos para proporcionar una imagen más clara.

Montos del préstamo

Los préstamos hipotecarios comerciales pueden variar mucho en tamaño, según el tipo de propiedad y su ubicación. Por ejemplo, BrightBridge Realty Capital ofrece préstamos que van desde $5 millones a $75 millones para proyectos de construcción, y hasta $100 millones o más para viviendas multifamiliares asequibles. Esta flexibilidad en los montos de los préstamos permite a los inversores adaptar su financiación a las necesidades específicas de sus proyectos.

Tasas de interés

Las tasas de interés de las hipotecas comerciales son generalmente más altas que las de los préstamos residenciales. Por lo general, oscilan entre un 0,5% y un 1% por encima de la tasa preferencial a 30 años para las hipotecas. Las tasas están influenciadas por varios factores, incluido el monto del préstamo, la solvencia crediticia del prestatario y el tipo de propiedad que se financia.

- Tasas fijas frente a tasas flotantes: Los prestatarios pueden elegir entre tasas fijas, que brindan estabilidad durante el plazo del préstamo, o tasas flotantes, que pueden comenzar más bajas pero pueden aumentar según las condiciones del mercado.

Términos

Los términos de una hipoteca comercial pueden afectar significativamente el costo general y la viabilidad del préstamo. La duración de los mandatos comunes incluye 5, 10, 15 e incluso 30 años. Algunos préstamos ofrecen períodos de sólo intereses, lo que puede reducir los pagos iniciales y mejorar el flujo de caja del prestatario.

- Amortización: Si bien el plazo del préstamo puede ser más corto, los períodos de amortización pueden extenderse hasta 30 años, lo que reduce los pagos mensuales pero potencialmente aumenta el interés total pagado durante la vigencia del préstamo.

Criterios de elegibilidad

La elegibilidad para una hipoteca comercial depende de varios factores, incluida la salud financiera del prestatario y el potencial de ingresos de la propiedad.

- Requisitos de crédito: Los prestatarios normalmente necesitan un puntaje crediticio de al menos 660 para calificar para condiciones favorables.

- Rendimiento de la propiedad: Los prestamistas a menudo exigen que las unidades morosas sean menos del 10% del total de unidades y que los saldos de las reservas excedan el 10% de los cargos de evaluación anual presupuestados.

- Ratios préstamo-valor (LTV): Para la mayoría de las propiedades comerciales, el LTV máximo es del 75%, lo que garantiza que el valor de la propiedad garantiza adecuadamente el préstamo.

Comprender estas características clave puede ayudarle a gestionar el panorama de las hipotecas comerciales de forma más eficaz. Al alinear su estrategia de financiación con estos elementos, podrá garantizar las mejores condiciones posibles para sus inversiones inmobiliarias.

Principales proveedores de hipotecas comerciales a nivel nacional

Cuando se trata de asegurar un hipoteca comercial a nivel nacional, comprender las ofertas de los principales proveedores puede marcar una diferencia sustancial. Exploremos los productos crediticios, las soluciones financieras y los procesos de aprobación que los distinguen.

Productos de préstamo

Los proveedores de hipotecas comerciales ofrecen una gama de productos personalizados para satisfacer las diversas necesidades de los propietarios de empresas e inversores. Por ejemplo, BrightBridge Realty Capital se especializa en préstamos para diversos tipos de propiedades, incluidas unidades comerciales, edificios de oficinas y polígonos industriales.

- Primera y Segunda Hipoteca: Estas son opciones comunes para comprar o refinanciar propiedades comerciales. Proporcionan financiación a largo plazo con tipos de interés fijos o variables.

- Préstamos con intereses únicamente: Algunos proveedores ofrecen períodos de sólo intereses, lo que puede ayudar a administrar el flujo de efectivo durante las primeras etapas de la propiedad.

Soluciones de financiación

Proveedores como BrightBridge Realty Capital entienden que la estrategia de cada inversor es única. Ofrecen soluciones de financiación personalizadas que se adaptan a necesidades específicas, ya sea para financiar un nuevo proyecto de construcción o refinanciar una propiedad existente.

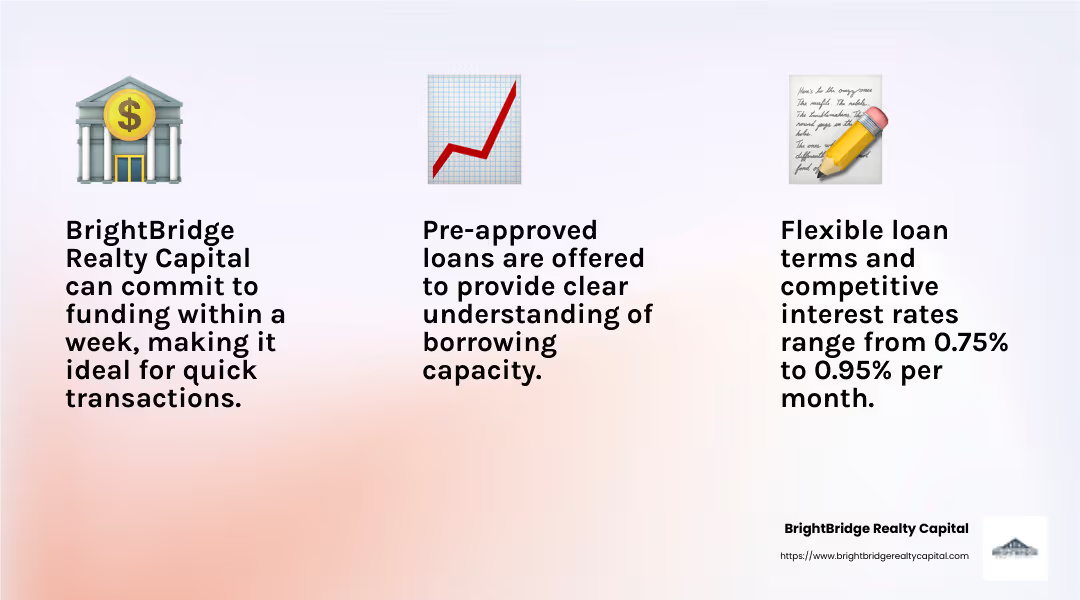

- Términos y tarifas flexibles: Muchos prestamistas ofrecen condiciones de préstamo flexibles y tasas de interés competitivas, que a menudo oscilan entre el 0,75% y el 0,95% mensual, según la solvencia crediticia del prestatario y el potencial de la propiedad.

- Préstamos sin recurso: Algunas soluciones de financiación incluyen opciones sin recurso, que limitan la responsabilidad del prestatario al valor de la propiedad, proporcionando mayor seguridad.

Proceso de aprobación

El proceso de aprobación de hipotecas comerciales puede variar, pero los proveedores eficientes lo agilizan para garantizar una financiación rápida y sin complicaciones.

- Aprobación previa: Muchos prestamistas ofrecen préstamos preaprobados, especialmente útiles en mercados competitivos. Este paso proporciona una comprensión más clara de la capacidad de endeudamiento y ayuda a acelerar la aprobación final.

- Cierres Rápidos: BrightBridge Realty Capital es conocido por su rápido proceso de cierre, comprometiéndose a menudo a financiar en una semana. Esta velocidad puede ser crucial para los inversores que buscan aprovechar las oportunidades rápidamente.

Comprender las ofertas de los principales proveedores de hipotecas comerciales puede ayudarle a seleccionar el socio adecuado para sus necesidades de inversión. Con productos de préstamo personalizados, soluciones de financiación flexibles y procesos de aprobación simplificados, puede obtener la financiación necesaria para avanzar en sus proyectos inmobiliarios.

Cómo calcular su hipoteca comercial

Calculando tu hipoteca comercial a nivel nacional Implica comprender varios componentes clave: tasas de interés, términos de pago y costos de cierre. Desglosémoslos para hacerlo simple.

Tasas de interés

Las tasas de interés de las hipotecas comerciales pueden variar ampliamente. Por lo general, son un poco más altas que las tasas de las hipotecas residenciales, a menudo entre un 0,5% y un 1% por encima de la tasa preferencial a 30 años. Estos tipos pueden verse influidos por:

- Condiciones del Mercado: Los cambios en la economía pueden llevar a la Reserva Federal a ajustar las tasas, lo que afectará su hipoteca.

- Tipo de préstamo y plazo: Los préstamos a tasa fija ofrecen estabilidad, mientras que las tasas variables pueden fluctuar según las condiciones del mercado.

- Tipo de propiedad y riesgo: Las propiedades de mayor riesgo podrían resultar en tasas de interés más altas.

Condiciones de pago

Los plazos de pago de las hipotecas comerciales tienden a ser más cortos que los de los préstamos residenciales, y suelen oscilar entre 5 y 30 años. Esto es lo que debe considerar:

- Periodo de Amortización: Este es el tiempo total durante el cual está previsto pagar el préstamo. Puede ser más largo que el plazo del préstamo, lo que lleva a un pago global al final.

- Opciones de sólo intereses: Algunos préstamos ofrecen períodos de solo intereses, lo que permite pagos más bajos inicialmente, lo que puede resultar beneficioso para la gestión del flujo de caja.

- Opciones de pago anticipado: Las opciones flexibles de pago anticipado pueden ayudarle a liquidar su préstamo antes y sin penalizaciones.

Costos de cierre

Los costos de cierre de las hipotecas comerciales pueden acumularse y generalmente oscilan entre el 3% y el 5% del monto del préstamo. Estos pueden incluir:

- Tarifas de originación: Se cobra por procesar la solicitud de préstamo.

- Honorarios de tasación: Para tasar el valor del inmueble.

- Honorarios Legales y Administrativos: Cubriendo los trámites y aspectos legales del préstamo.

Comprender estos elementos puede ayudarle a calcular con precisión su hipoteca comercial y garantizar que esté preparado para el compromiso financiero. Con conocimiento de tipos de interés, plazos de pago y costos de cierre, puede tomar decisiones informadas y administrar su inversión de manera efectiva.

Preguntas frecuentes sobre hipotecas comerciales a nivel nacional

¿Cuáles son los términos típicos de las hipotecas comerciales?

Las hipotecas comerciales suelen tener términos que difieren significativamente de los préstamos residenciales. Por lo general, oscilan entre 5 y 30 años, pero hay un giro. Si bien el plazo del préstamo puede ser corto, el período de amortización puede ser más largo, a veces hasta 30 años. Esto significa que podrías enfrentarte a un pago global al final, donde el saldo restante se debe pagar en su totalidad.

Algunas hipotecas comerciales ofrecen períodos de sólo intereses. Esto le permite pagar solo los intereses durante un tiempo determinado antes de comenzar con el capital. Puede ser una opción útil si necesita administrar el flujo de caja en las primeras etapas de la propiedad.

¿Cómo se comparan las tasas de las hipotecas comerciales con las tasas residenciales?

Las tasas de las hipotecas comerciales tienden a ser más altas que las tasas residenciales. Por lo general, oscilan entre un 0,5% y un 1% por encima del Tipo preferencial a 30 años. Esta diferencia se debe a varios factores:

- Condiciones del Mercado: Los cambios económicos pueden hacer que la Reserva Federal ajuste las tasas, lo que impactará directamente en las hipotecas comerciales.

- Factores de riesgo: Las propiedades comerciales suelen conllevar más riesgos, lo que puede generar tasas más altas.

- Tipo de préstamo: Las tasas fijas ofrecen previsibilidad, mientras que las tasas variables pueden cambiar con el mercado.

¿Qué tarifas están asociadas con las hipotecas comerciales?

Las tarifas son una parte esencial de las hipotecas comerciales. Aquí hay un desglose de las tarifas comunes que puede encontrar:

- Tarifas de originación: Estos se cobran por procesar su solicitud de préstamo. A veces se incluyen en el importe total del préstamo, lo que significa que se reembolsan con intereses.

- Tarifas de servicio: Estos cubren el costo de administrar su préstamo durante su vigencia.

- Costos de cierre: Por lo general, oscilan entre el 3% y el 5% del monto del préstamo y pueden incluir honorarios de tasación, honorarios legales y otros costos administrativos.

Comprender estas tarifas es crucial para calcular con precisión el costo total de su hipoteca comercial a nivel nacional. Ser consciente de los gastos potenciales le ayuda a planificar mejor y evitar sorpresas en el futuro.

Conclusión

En BrightBridge Realty Capital, entendemos que gestionar hipotecas comerciales puede ser complejo. Es por eso que nos enfocamos en brindar cierres rápidos, a menudo en el plazo de una semana, para ayudarle a aprovechar las oportunidades sin demora. Nuestro préstamos directos enfoque significa que no hay intermediarios, lo que nos permite ofrecer tarifas competitivas que son difíciles de superar.

Nuestro proceso simplificado garantiza una experiencia perfecta de principio a fin. Trabajamos estrechamente con usted para adaptar cada préstamo a sus necesidades específicas, ya sea que esté invirtiendo en una propiedad nueva o refinanciando una existente. Nuestro equipo de expertos se dedica a gestionar cada detalle, garantizando que su proceso hipotecario comercial sea fluido y eficiente.

Si está listo para dar el siguiente paso en su viaje de inversión inmobiliaria, contáctanos hoy. Permítanos ayudarle a conseguir el financiamiento que necesita, con la velocidad y flexibilidad que solo BrightBridge Realty Capital puede ofrecer.