La guía definitiva para conseguir financiación para propiedades comerciales

Summary

Descubra cómo conseguir financiación para propiedades comerciales con nuestra guía definitiva. Learn about loans, qualifications, and benefits today!

Commercial property funding es un elemento clave para inversores inmobiliarios que buscan ampliar su cartera o financiar nuevos proyectos rápidamente. La capacidad de asegurar una financiación fiable y competitiva puede marcar la diferencia a la hora de capitalizar las oportunidades lucrativas del sector inmobiliario comercial.

Here's a quick snapshot of commercial property funding:

- Definición: Préstamos específicamente para comprar o mejorar propiedades comerciales.

- Importancia: Vital para ampliar carteras de inversión y emprender desarrollos inmobiliarios.

- Soluciones rápidas: Seek lenders offering fast closings and competitive rates to stay ahead in the market.

Navigating the complex world of commercial property funding can seem daunting, but it is essential for anyone serious about real estate investment. Ya sea que sea un inversionista experimentado o recién esté comenzando, comprender las diversas opciones de financiamiento puede abrir nuevas fuentes de ingresos y asegurar riqueza a largo plazo.

Commercial property funding glosario:

- Préstamos inmobiliarios comerciales rápidos

- préstamos comerciales de dinero fuerte

- financiación inmobiliaria rápida

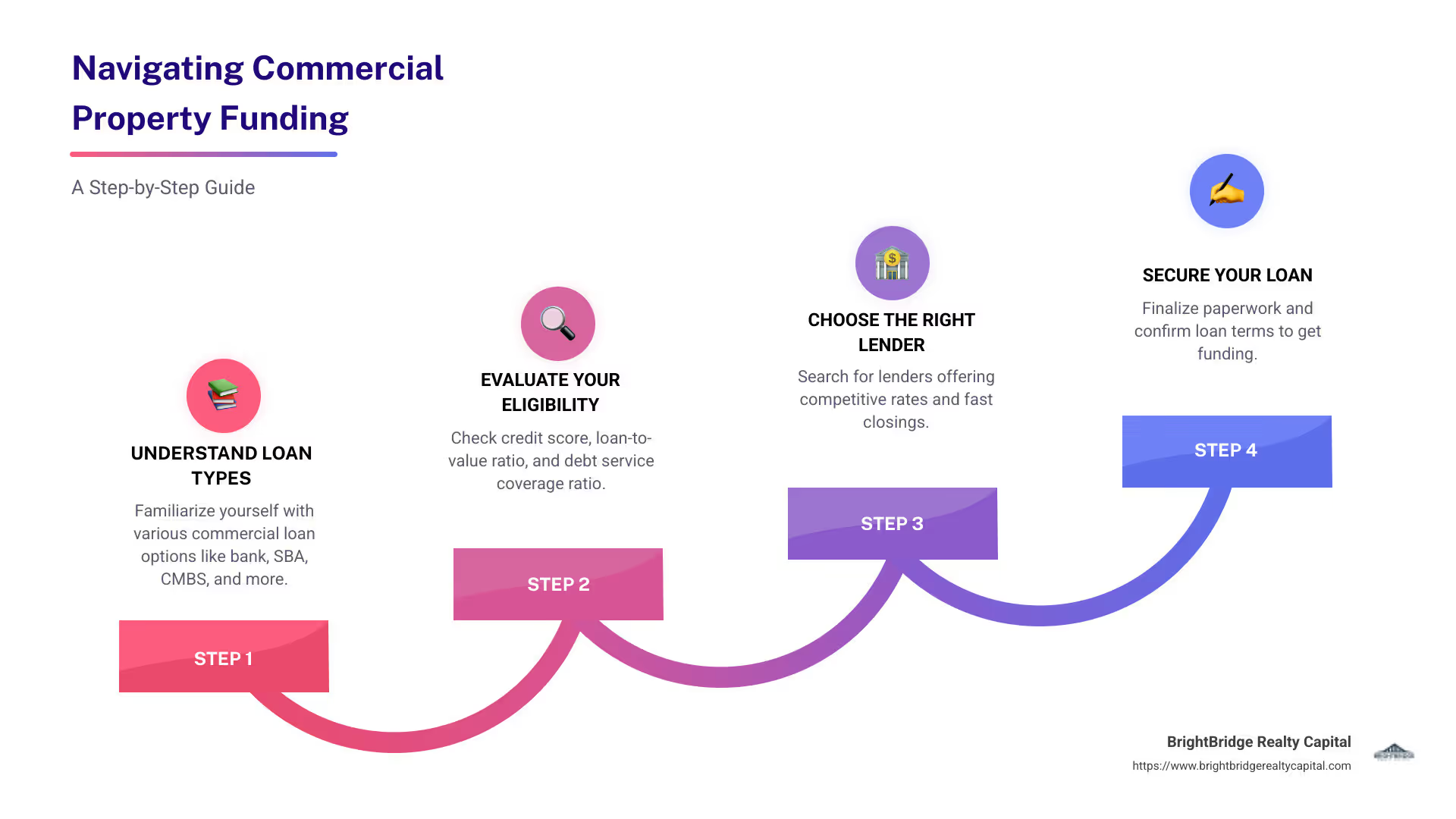

Understanding Commercial Property Funding

Financiación de propiedades comerciales es un servicio financiero especializado diseñado para ayudar a los inversores a comprar, desarrollar o mejorar propiedades comerciales. Unlike residential loans, these loans cater to business-oriented real estate, such as office buildings, retail spaces, and industrial facilities.

Types of Commercial Property Funding

There are several types of loans available, each with its unique features and benefits:

- Préstamos bancarios: Traditional bank loans are a common choice for commercial real estate. These loans often have competitive interest rates and terms based on the borrower's creditworthiness. Banks typically require the property as collateral.

- Préstamos de la SBA: Respaldados por la Administración de Pequeñas Empresas de EE. UU., estos préstamos son ideales para pequeñas empresas. The SBA 504 and SBA 7(a) loans are popular options for purchasing or refinancing owner-occupied commercial properties. SBA loans offer flexible terms and are often easier to qualify for than conventional bank loans.

- Préstamos CMBS: Commercial Mortgage-Backed Securities (CMBS) loans are packaged and sold to investors. Ofrecen tarifas fijas y son adecuados para varios tipos de propiedades. However, the process can be complex.

- Préstamos del Fondo de Deuda: Estos préstamos son proporcionados por fondos de deuda privados y ofrecen condiciones más flexibles que los préstamos bancarios tradicionales. Son ideales para inversores que necesitan un acceso rápido al capital.

- Préstamos de dinero fuerte: Préstamos a corto plazo garantizados por bienes inmuebles, utilizados a menudo por inversores que necesitan financiación rápida. Si bien las tasas de interés son más altas, brindan un acceso rápido al capital y se basan en el valor de la propiedad en lugar del crédito del prestatario.

Préstamos para bienes raíces comerciales

Los préstamos para bienes raíces comerciales son la columna vertebral de la financiación de propiedades comerciales. Se diferencian de las hipotecas residenciales en varios aspectos:

- Plazos más cortos: Typically, commercial loans have terms ranging from 5 to 20 years, compared to the 30-year terms common in residential mortgages.

- Tasas de interés más altas: Debido al mayor riesgo asociado con las propiedades comerciales, las tasas de interés suelen ser más altas.

- Ratios préstamo-valor: Los ratios LTV son generalmente más bajos, lo que significa que los prestatarios necesitan un pago inicial mayor.

- Ratio de cobertura del servicio de la deuda (DSCR): Lenders assess the property's ability to generate enough income to cover the loan payments. A higher DSCR indica una inversión más segura.

Understanding these types of funding can help investors make informed decisions and choose the best financing option for their needs. Con el préstamo adecuado, los inversores pueden maximizar sus rendimientos y hacer crecer sus carteras inmobiliarias de forma eficaz.

Tipos de préstamos para propiedades comerciales

Cuando se trata de financiación de propiedades comerciales, understanding your loan options is crucial. Aquí hay un desglose de los tipos principales:

Préstamos bancarios

Préstamos bancarios are the traditional route for many commercial real estate investors. Provienen de bancos comerciales y cooperativas de crédito y ofrecen tasas de interés competitivas. Estos préstamos se utilizan a menudo para comprar edificios existentes, construir otros nuevos o renovar propiedades.

- Garantía requerida: La propiedad en sí suele servir como garantía.

- Tarifas y Términos: Interest rates and terms depend on the borrower's creditworthiness and the property's specifics.

- Disponibilidad: With numerous banks and credit unions, options are plentiful, even for those with less-than-perfect credit.

Préstamos de la SBA

Préstamos de la SBA, backed by the U.S. Small Business Administration, are custom for small businesses looking to acquire or refinance commercial properties. No son adecuados para inversiones multifamiliares, pero funcionan bien para edificios de oficinas, almacenes y espacios comerciales.

- Tipos: Los préstamos SBA 504 y 7(a) son los más comunes. Ofrecen plazos largos y pagos iniciales bajos.

- Tasas de interés: Typically variable and tied to the WSJ Prime Rate.

- Calificación: Más fácil que los préstamos bancarios convencionales, con requisitos de calificación crediticia más bajos.

Préstamos CMBS

Préstamos CMBS (Valores respaldados por hipotecas comerciales) son únicos porque se empaquetan y venden a inversores. This means less focus on the borrower's credit and more on the property's financial strength.

- Tasas Fijas: Generalmente vienen con tasas de interés fijas.

- Términos: Normalmente de 5 a 10 años, con amortización de hasta 30 años.

- Disponibilidad del mercado: Más común en mercados más grandes, puede resultar complejo de dirigir.

Préstamos del Fondo de Deuda

Préstamos de fondos de deuda are offered by private debt funds and provide flexibility that traditional banks may not. Son ideales para escenarios como financiación de arrendamiento o rehabilitación de propiedades.

- Flexibilidad: Los términos suelen ser más adaptables a las necesidades del prestatario.

- Acceso rápido: Soluciones de financiación rápida para necesidades financieras urgentes.

- Casos de uso: A menudo se utiliza para propiedades multifamiliares o rehabilitación de activos de oficinas.

Préstamos de dinero fuerte

Préstamos de dinero fuerte are a go-to for investors needing fast cash for purchase or renovation. Se centran más en el valor de la propiedad que en la puntuación crediticia del prestatario.

- Corto plazo: Usually have shorter terms and higher interest rates.

- Acceso rápido: Financiación rápida con menos control del crédito.

- Costos más altos: Come with higher fees and require a larger down payment.

Comprender estos tipos de préstamos ayuda a los inversores a elegir la mejor financiación para sus necesidades. Ya sea un préstamo bancario tradicional o un préstamo rápido de dinero fuerte, cada opción tiene sus propios beneficios e inconvenientes. Con la elección correcta, puede hacer crecer efectivamente su cartera de bienes raíces.

Cómo calificar para financiamiento de propiedades comerciales

Clasificación para financiación de propiedades comerciales Puede parecer desalentador, pero dividirlo en criterios clave lo hace más manejable. Exploremos lo que suelen buscar los prestamistas:

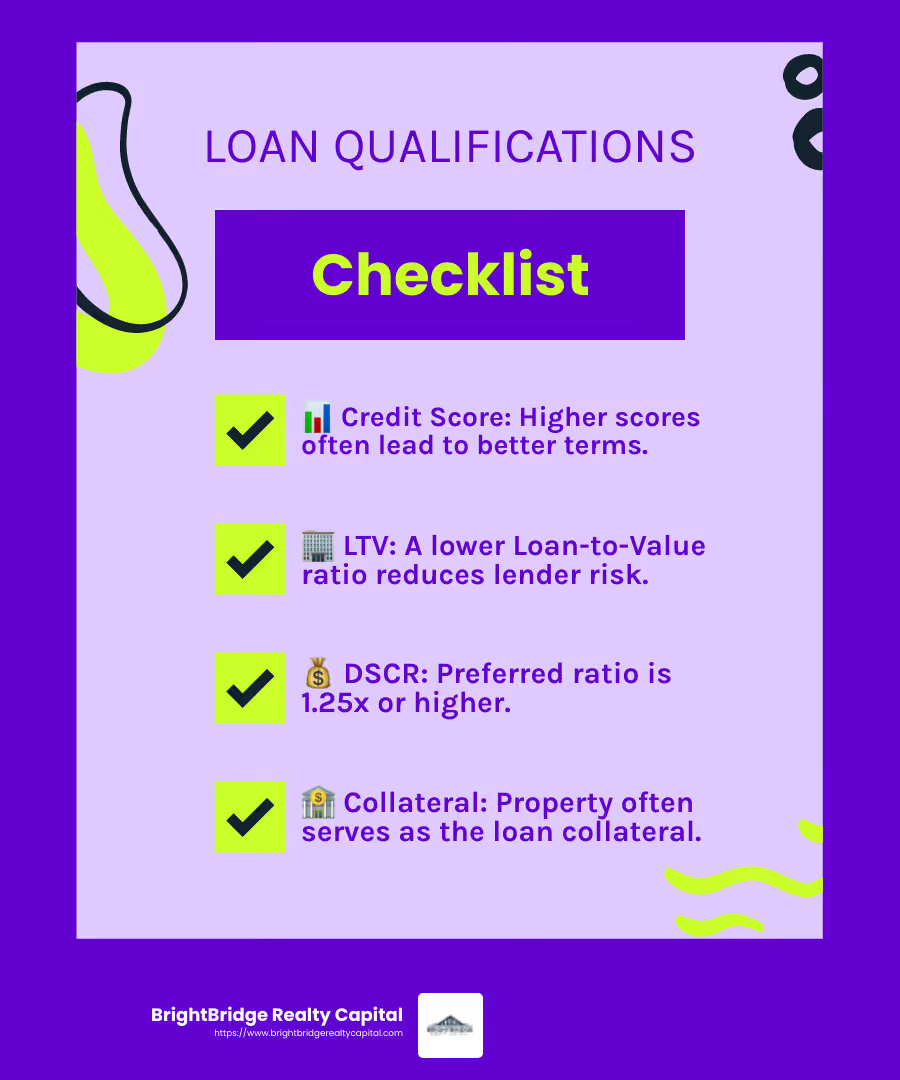

Puntaje de crédito

Su puntaje crediticio es un factor crucial para asegurar financiación de propiedades comerciales. While some loans, like CMBS, focus more on the property than your credit, most lenders still consider your score. Un puntaje crediticio más alto puede generar mejores tasas de interés y términos.

Relación préstamo-valor (LTV)

The Loan-to-Value ratio is a measure of risk for lenders. Compara el monto del préstamo con el valor de la propiedad. Por ejemplo, si una propiedad está valorada en $1 millón y el prestamista ofrece un LTV del 70%, puede pedir prestado hasta $700,000.

- Lower LTV: Indica un menor riesgo para el prestamista, lo que a menudo resulta en mejores condiciones del préstamo.

- Higher LTV: Podría requerir tasas de interés más altas o garantías adicionales.

Ratio de cobertura del servicio de la deuda (DSCR)

The Debt Service Coverage Ratio is a key metric that evaluates if a property generates enough income to cover its debt obligations. A DSCR of 1.25x or higher is generally preferred by lenders.

- Fórmula: DSCR = Net Operating Income / Total Debt Service

- Importancia: A higher DSCR shows that the property can comfortably meet its debt payments.

Garantía

La garantía es lo que usted promete para garantizar el préstamo. En el sector inmobiliario comercial, la propia propiedad suele servir como garantía. Esto significa que si usted incumple, el prestamista puede recuperar la propiedad.

- Préstamos sin recurso: These loans limit the lender's ability to claim personal assets beyond the property.

- Préstamos con recurso: Lenders can pursue other assets if the property doesn't cover the debt.

Cumplir con estos criterios aumenta sus posibilidades de obtener el préstamo adecuado para sus necesidades de propiedad comercial. Ya sea que esté considerando un préstamo bancario, un préstamo de la SBA u otro tipo, comprender estos factores lo ayudará a dirigir el proceso con confianza.

Beneficios de la financiación de propiedades comerciales

Asegurar financiación de propiedades comerciales viene con varios beneficios clave que pueden ayudar a que su negocio crezca y prospere. Exploremos algunas de las ventajas más importantes:

Términos flexibles

One of the standout benefits of commercial property funding is the flexibility it offers. Los préstamos se pueden personalizar para satisfacer las necesidades de su negocio con tasas de interés fijas o variables y condiciones de pago que pueden extenderse hasta 25 años. Esta flexibilidad le permite elegir un plan que se alinee con su flujo de caja y su estrategia de inversión. Por ejemplo, los préstamos para construcción a menudo incluyen pagos de intereses únicamente durante el período de retiro, lo que brinda un respiro financiero mientras el proyecto está en marcha.

Ventajas fiscales

La financiación de propiedades comerciales también conlleva posibles beneficios fiscales. Cuando posee bienes raíces comerciales, a menudo puede deducir los intereses hipotecarios, la depreciación, los costos de mantenimiento y los impuestos a la propiedad de su ingreso sujeto a impuestos. This can significantly reduce your tax burden. Además, depreciación y apreciación deductions can reflect the property's value changes over time, offering further tax relief.

Opciones de refinanciamiento

Refinancing is another powerful tool within commercial property funding. Por refinanciación, puede reducir los pagos mensuales de su hipoteca, mejorar el flujo de caja o modificar los términos de su préstamo para satisfacer mejor las necesidades de su negocio. Esto es particularmente beneficioso si las tasas de interés han bajado desde que obtuvo originalmente su préstamo, o si el valor de su propiedad ha aumentado. La refinanciación puede brindarle la flexibilidad financiera necesaria para invertir más en su negocio o administrar otros gastos de manera más efectiva.

Estos beneficios hacen que la financiación de propiedades comerciales sea una opción estratégica para las empresas que buscan ampliar, renovar u optimizar su situación financiera. By understanding and leveraging these advantages, you can make informed decisions that support your long-term business goals.

Frequently Asked Questions about Commercial Property Funding

¿Cuáles son los términos típicos de los préstamos inmobiliarios comerciales?

Al considerar financiación de propiedades comerciales, comprender los términos del préstamo es crucial. Normalmente, los préstamos para bienes raíces comerciales ofrecen plazos que oscilan entre 5 y 30 años. Los términos del préstamo pueden variar significativamente según el tipo de préstamo y los requisitos del prestamista.

Relación préstamo-valor (LTV) is a key factor, often up to 75% for standard loans and can reach 85% for mezzanine and preferred equity financing. Los índices LTV más altos significan menos efectivo por adelantado para usted, pero pueden conllevar tasas de interés más altas.

Amortización Los plazos suelen extenderse hasta 25 o 30 años, incluso si el plazo del préstamo es más corto. Esto significa que sus pagos mensuales se calculan como si el préstamo se liquidara durante este período más largo, lo que podría reducir los pagos mensuales.

¿Cómo funcionan los préstamos de la SBA para propiedades comerciales?

SBA loans, backed by the U.S. Small Business Administration, are an attractive option for those seeking financiación de propiedades comerciales. There are three main types to consider:

- Préstamos 504 de la SBA: Ideal para comprar o refinanciar activos fijos como bienes raíces o equipos. Estos préstamos ofrecen financiación a tipo fijo a largo plazo y pueden cubrir hasta el 90% del coste del proyecto.

- Préstamos SBA 7(a): The most common SBA loan, used for a variety of purposes, including real estate acquisition. These loans offer flexible terms and can go up to $5 million.

- SBA Express Loans: Designed for faster processing, these loans provide up to $500,000 with a quicker approval process, making them suitable for smaller, urgent needs.

Cada tipo de préstamo de la SBA tiene su propio conjunto de criterios y términos de elegibilidad, por lo que es importante elegir el que mejor se adapte a sus objetivos comerciales.

What is the difference between recourse and non-recourse loans?

Comprender la distinción entre recurso y préstamos sin recurso is essential when securing financiación de propiedades comerciales.

- Préstamos con recurso: Estos préstamos responsabilizan personalmente al prestatario. Si no cumple, el prestamista puede embargar no sólo la garantía sino también sus bienes personales para recuperar la deuda. Si bien esto puede parecer arriesgado, los préstamos con recurso suelen tener condiciones más favorables y tasas de interés más bajas.

- Préstamos sin recurso: Estos préstamos limitan la recuperación del prestamista únicamente a la garantía. Si incumple, no podrán recuperar sus bienes personales. This offers more protection for borrowers but may come with stricter terms and higher interest rates.

La elección entre préstamos con y sin recurso depende de su tolerancia al riesgo y su situación financiera. Ambos tienen sus pros y sus contras, así que evalúe cuál se alinea con su estrategia comercial.

Conclusión

Asegurar financiación de propiedades comerciales can be a complex journey, but with the right partner, it becomes a smooth and efficient process. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer cierres rápidos y tarifas competitivas que satisfacen las necesidades únicas de los inversores inmobiliarios.

Nuestro equipo entiende que el tiempo es esencial. Es por eso que nos especializamos en soluciones de financiamiento rápidas y flexibles diseñadas para ayudarlo a aprovechar las oportunidades a medida que surgen. Whether you're flipping properties, building from the ground up, or expanding a rental portfolio, we ensure that your funding process is hassle-free and swift.

Nuestro cierres rápidos(a menudo completado en una semana) nos distinguen en la industria. Al eliminar intermediarios, agilizamos el proceso, permitiéndole concentrarse en lo que realmente importa: hacer crecer su inversión.

Además, nuestro tarifas competitivas make it easier for you to achieve your financial goals without unnecessary strain. Ofrecemos soluciones de préstamos directos personalizadas para sus circunstancias específicas, asegurándonos de que obtenga la mejor oferta posible.

Si está listo para dar el siguiente paso en su viaje de inversión inmobiliaria, explora nuestros servicios y descubra cómo BrightBridge Realty Capital puede respaldar sus objetivos con la mayor velocidad y eficiencia.