La clave del éxito: comprender la financiación de bienes raíces comerciales

Summary

Logre el éxito con la financiación de bienes raíces comerciales: conozca los tipos de préstamos, consejos para calificar y beneficios para su estrategia de inversión.

Financiación de bienes inmuebles comerciales es un elemento fundamental a la hora de diseñar una estrategia de inversión exitosa. Ya sea que esté ampliando una cartera de alquileres o sumergiéndose en nuevos proyectos de reparación y reversión, comprender sus opciones de financiamiento puede ser la clave para aprovechar oportunidades lucrativas.

Esto es lo que necesita saber para un acceso rápido:

- Opciones de préstamos flexibles: Desde préstamos bancarios hasta préstamos de dinero fuerte, explore varias fuentes de financiación.

- Tipos de interés competitivos: asegúrese de obtener la mejor tarifa para optimizar la rentabilidad.

- Procesos de cierre rápidos: La velocidad es crucial; Busque prestamistas que ofrezcan aprobaciones simplificadas.

- Criterios de calificación del préstamo: Conozca su puntaje crediticio, relaciones préstamo-valor y estándares de cobertura del servicio de la deuda.

Estos conocimientos le ayudan a alinear sus estrategias financieras con sus objetivos comerciales, permitiendo el crecimiento y la rentabilidad.

Un viaje de inversión exitoso a menudo comienza con contar con el respaldo financiero adecuado. En BrightBridge Realty Capital en Nueva York, entendemos los desafíos que enfrentan los inversionistas y estamos comprometidos a brindar soluciones de financiamiento confiables y eficientes. Al aprovechar la experiencia de la industria, nuestro objetivo es ayudarlo a maximizar sus inversiones y construir una cartera de bienes raíces próspera.

Financiación de bienes inmuebles comerciales definiciones:

- Préstamos puente para inversores inmobiliarios

- Préstamos de rehabilitación para inversores inmobiliarios

¿Qué es la financiación de bienes raíces comerciales?

Financiación de bienes inmuebles comerciales es un componente crucial para cualquiera que busque invertir o ampliar sus propiedades comerciales. Este tipo de financiación proporciona los recursos financieros necesarios para comprar, desarrollar o renovar propiedades comerciales, como edificios de oficinas, espacios comerciales e instalaciones industriales.

Préstamos CRE

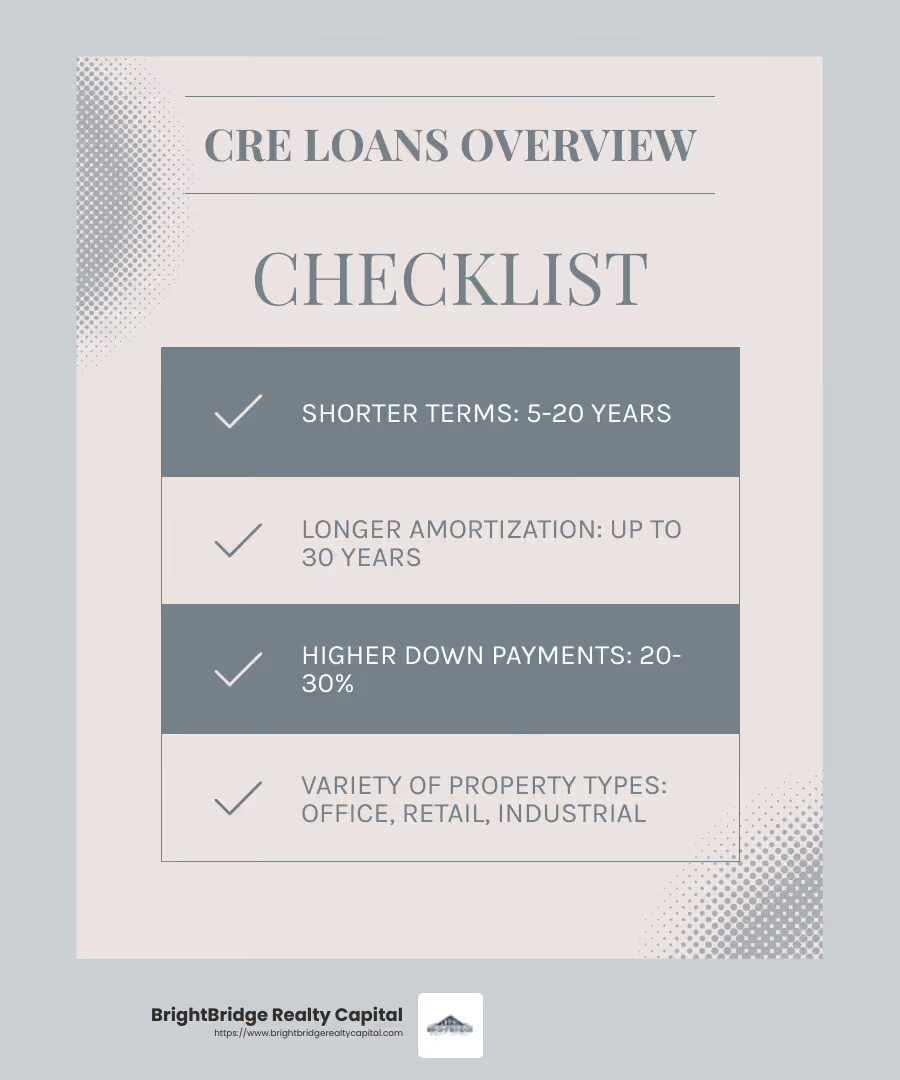

Préstamos CRE, o préstamos inmobiliarios comerciales, están diseñados específicamente para comprar o refinanciar propiedades comerciales. A diferencia de los préstamos residenciales, los préstamos CRE suelen tener plazos más cortos, que van de 5 a 20 años, y normalmente vienen con un período de amortización más largo. Esto significa que los pagos mensuales se calculan como si el préstamo fuera a liquidarse en un período más largo, como 30 años, pero con un pago final importante al final del plazo del préstamo.

Hipoteca para propiedad comercial

Una hipoteca para propiedad comercial funciona de manera similar a una hipoteca residencial, pero está personalizada para fines comerciales. Estas hipotecas están garantizadas por un gravamen sobre la propiedad comercial, lo que significa que si el prestatario incumple, el prestamista puede tomar el control de la propiedad. Dado el mayor riesgo que implican, las hipotecas comerciales suelen requerir pagos iniciales mayores, normalmente entre el 20% y el 30%.

El papel de la propiedad comercial

Las propiedades comerciales son activos generadores de ingresos que se utilizan principalmente para actividades comerciales. Incluyen una variedad de tipos de propiedad, tales como:

- Edificios de oficinas: Espacios alquilados a empresas y profesionales.

- Espacios comerciales: Tiendas y centros comerciales donde se venden bienes y servicios.

- Instalaciones Industriales: Almacenes y fábricas utilizadas para la fabricación y almacenamiento.

Invertir en propiedades comerciales puede ser una empresa lucrativa, pero requiere un conocimiento profundo del mercado y el respaldo financiero adecuado. La financiación de bienes raíces comerciales es esencial para adquirir y desarrollar estas propiedades, lo que permite a los inversores generar ingresos y generar riqueza con el tiempo.

En resumen, financiación de bienes raíces comerciales proporciona el capital necesario para adquirir y desarrollar propiedades comerciales, ofreciendo a los inversores el potencial de obtener importantes rendimientos. Al comprender los matices de los préstamos e hipotecas CRE, los inversores pueden tomar decisiones informadas y hacer crecer estratégicamente sus carteras con el apoyo de prestamistas experimentados como BrightBridge Realty Capital.

Tipos de préstamos para bienes raíces comerciales

Cuando se trata de financiación de bienes raíces comerciales, comprender los diferentes tipos de préstamos disponibles es clave. Cada tipo de préstamo atiende diferentes necesidades y situaciones, por lo que es fundamental encontrar el que mejor se adapte a su estrategia de inversión.

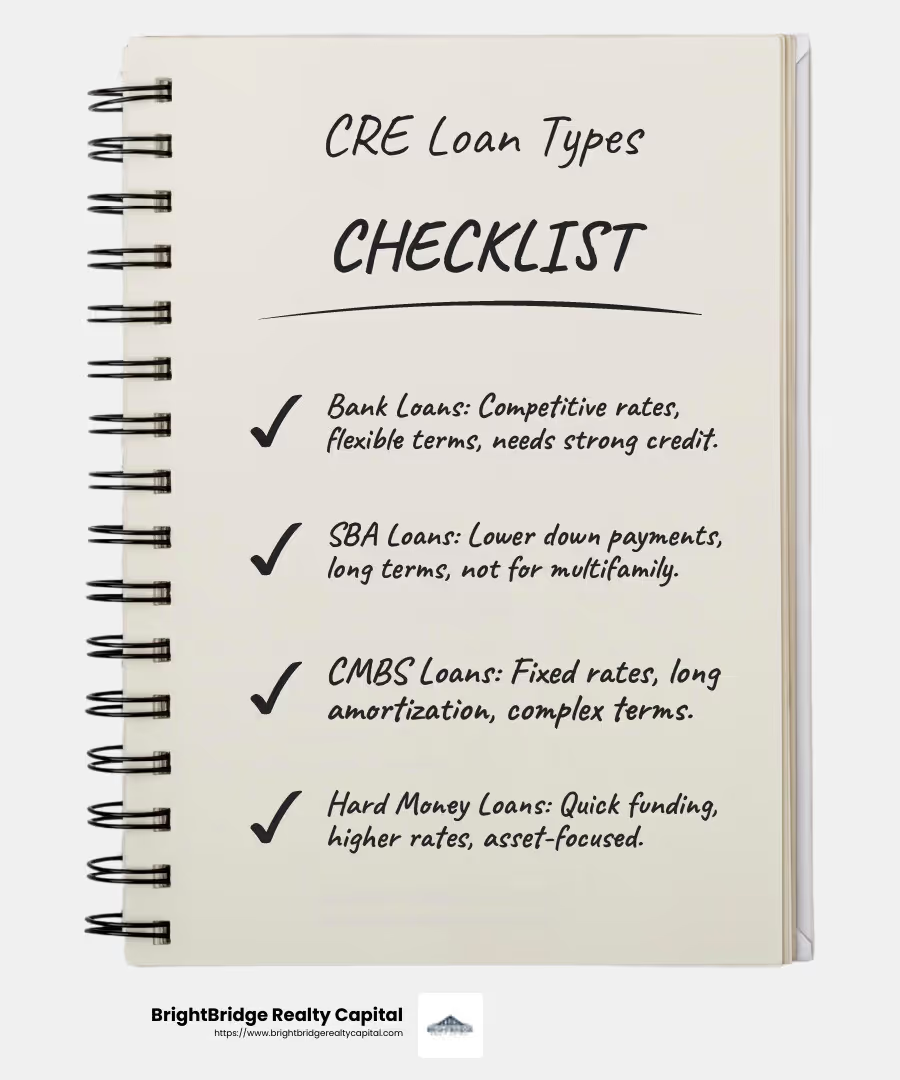

Préstamos bancarios

Préstamos bancarios son una opción tradicional para muchos inversores en bienes raíces comerciales. Estos préstamos, ofrecidos por bancos y cooperativas de crédito, se utilizan normalmente para comprar edificios existentes, construir otros nuevos o renovar propiedades.

- Ventajas: Tasas de interés competitivas y términos flexibles basados en la solvencia.

- Contras: Requiere un puntaje crediticio sólido y documentación sustancial.

Préstamos de la SBA

Préstamos de la SBA, respaldados por la Administración de Pequeñas Empresas de EE. UU., son ideales para propietarios de pequeñas empresas que buscan invertir o refinanciar propiedades comerciales ocupadas por sus propietarios.

- Ventajas: Pagos iniciales más bajos y plazos de pago más largos.

- Contras: No pueden financiar propiedades multifamiliares y, a menudo, implican un proceso de solicitud exhaustivo.

Préstamos CMBS

Préstamos CMBS (Valores respaldados por hipotecas comerciales) se empaquetan y venden a inversores, y los pagos provienen de los prestatarios. Se centran más en el valor de la propiedad que en el crédito del prestatario.

- Ventajas: Tipos de interés fijos y plazos de amortización más largos.

- Contras: Puede ser más difícil de encontrar en mercados más pequeños y puede tener términos complejos.

Préstamos del Fondo de Deuda

Préstamos de fondos de deuda Los proporcionan fondos de deuda privados, que son grupos de inversores que ofrecen financiación a empresas. Estos préstamos cubren escenarios que los bancos podrían evitar, como el financiamiento de arrendamiento para propiedades multifamiliares.

- Ventajas: Plazos flexibles y disposición para financiar proyectos únicos.

- Contras: Tasas de interés normalmente más altas en comparación con los préstamos bancarios tradicionales.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo, generalmente utilizados para compras o renovaciones rápidas. Se centran en el valor del activo más que en el crédito del prestatario.

- Ventajas: Rápida aprobación y financiación.

- Contras: Tasas de interés más altas y pagos iniciales más elevados.

Elegir el tipo de préstamo correcto depende de sus necesidades específicas y de la naturaleza de la propiedad que desea financiar. Financiación de bienes inmuebles comerciales ofrece diversas opciones, asegurando que cada inversor pueda encontrar una solución financiera adecuada.

Calificación para financiamiento de bienes raíces comerciales

Asegurar financiación de bienes raíces comerciales requiere el cumplimiento de ciertos criterios. Los prestamistas analizan varios factores clave para determinar si usted es elegible para un préstamo. Esto es lo que normalmente consideran:

Puntaje de crédito

Su puntaje crediticio es un factor importante para calificar para un préstamo de bienes raíces comerciales. Si bien es posible que algunos préstamos, como los préstamos CMBS, no pesen mucho en su puntaje crediticio, la mayoría de los prestamistas aún lo revisarán. Un puntaje crediticio más alto puede abrir la puerta a mejores tasas de interés y términos.

Relación préstamo-valor (LTV)

La relación préstamo-valor es una métrica fundamental. Compara el monto del préstamo con el valor de tasación de la propiedad. Por ejemplo, si una propiedad está valorada en 1 millón de dólares y un prestamista ofrece un LTV del 70%, puede pedir prestado hasta 700.000 dólares. Un LTV más bajo a menudo significa un menor riesgo para el prestamista, lo que puede conducir a condiciones de préstamo más favorables.

Ratio de cobertura del servicio de la deuda (DSCR)

El DSCR mide el flujo de caja de una propiedad frente a sus obligaciones de deuda. Se calcula dividiendo el ingreso operativo neto (NOI) por el servicio total de la deuda (pagos de préstamos). Generalmente se prefiere un DSCR de 1,25x o superior, lo que indica que la propiedad genera suficientes ingresos para cubrir su deuda. Esta relación garantiza a los prestamistas que la propiedad puede respaldar el préstamo.

Garantía

La garantía es esencial para obtener un préstamo de bienes raíces comerciales. Normalmente, la propiedad en sí sirve como garantía. Algunos préstamos, como los préstamos sin recurso, limitan el derecho del prestamista únicamente a la propiedad, protegiendo sus activos personales. Esto puede ser atractivo característica para muchos inversores.

Comprender estos factores puede aumentar sus posibilidades de calificar para financiación de bienes raíces comerciales. By evaluating your credit score, LTV, DSCR, and collateral, you can better prepare for the loan application process and secure the funding you need.

Beneficios de la financiación de bienes raíces comerciales

Cuando se trata de financiación de bienes raíces comerciales, existen varios beneficios que lo convierten en una opción atractiva para los inversores. A continuación presentamos un vistazo más de cerca a tres ventajas clave: financiamiento flexible, tasas competitivas y cierres rápidos.

Financiamiento flexible

Los préstamos para bienes raíces comerciales ofrecen una amplia gama de opciones, lo que le permite adaptar el financiamiento a sus necesidades específicas. Ya sea que esté buscando comprar, refinanciar o expandir su empresa, es probable que exista un producto de préstamo que se ajuste a su estrategia. Por ejemplo, BrightBridge Realty Capital ofrece soluciones de préstamos personalizadas que pueden adaptarse a diversas estrategias de inversión, como invertir propiedades o crear una cartera de alquiler.

Esta flexibilidad significa que puede elegir entre diferentes términos de préstamo, tasas de interés y estructuras de pago. Incluso puede explorar préstamos de tasa ajustable con plazos que van de 3 a 20 años, lo que le brinda la posibilidad de alinear el préstamo con su flujo de efectivo y sus objetivos de inversión.

Tarifas competitivas

Una de las mayores ventajas de obtener un préstamo inmobiliario comercial es el acceso a tasas competitivas. BrightBridge Realty Capital, por ejemplo, ofrece tasas difíciles de superar al eliminar intermediarios, lo que permite préstamos privados directos. Esto puede generar ahorros significativos durante la vigencia del préstamo.

Las tasas competitivas significan costos de interés más bajos, lo que puede mejorar el retorno de su inversión. Al obtener una tarifa favorable, puede reducir sus gastos generales y potencialmente aumentar la rentabilidad de su propiedad.

Cierres Rápidos

En el sector inmobiliario, el tiempo lo es todo. Los cierres rápidos pueden marcar la diferencia entre conseguir un trato lucrativo y perder una oportunidad. BrightBridge Realty Capital se enorgullece de un proceso de cierre rápido y sin complicaciones. A menudo se comprometen a financiar el mismo día y ayudan a los clientes a cerrar en el plazo de una semana.

Esta velocidad no sólo le ahorra tiempo sino que también le permite actuar rápidamente en un mercado competitivo. Los cierres rápidos significan que usted puede asegurar propiedades rápidamente y seguir adelante con sus planes de inversión sin demoras innecesarias.

En resumen, los beneficios de financiación de bienes raíces comerciales—financiación flexible, tipos competitivos y cierres rápidos—Conviértalo en una herramienta poderosa para los inversores inmobiliarios que buscan hacer crecer sus carteras. Aprovechando estas ventajas, puede optimizar su estrategia de inversión y alcanzar sus objetivos financieros.

Preguntas frecuentes sobre financiación de bienes raíces comerciales

¿Cuáles son los términos típicos de los préstamos inmobiliarios comerciales?

Al sumergirse en financiación de bienes raíces comerciales, es fundamental comprender los términos de préstamo típicos que puede encontrar. Estos préstamos suelen tener plazos que oscilan entre 5 y 25 años.

- Ratios préstamo-valor (LTV): Los índices LTV para préstamos comerciales generalmente alcanzan un máximo del 75%, aunque pueden llegar hasta el 85% para ciertos préstamos mezzanine y de capital preferente. Esto significa que si está considerando una propiedad de $1 millón, es posible que deba depositar al menos $250,000.

- Amortización: Los préstamos comerciales suelen tener períodos de amortización de hasta 30 años, incluso si el plazo del préstamo en sí es más corto. Esta estructura puede reducir los pagos mensuales, liberando flujo de caja para otras inversiones.

¿Cómo califico para un préstamo de bienes raíces comerciales?

Calificar para un préstamo de bienes raíces comerciales implica varios factores clave:

- Solvencia crediticia: Un puntaje crediticio sólido es vital. Los prestamistas quieren ver un historial de pagos confiables. Si bien las puntuaciones específicas pueden variar, aspirar a una puntuación superior a 680 es un buen punto de referencia.

- Ratio de cobertura del servicio de la deuda (DSCR): Los prestamistas utilizan el DSCR para evaluar su capacidad para cubrir los pagos del préstamo. A menudo se requiere un DSCR de al menos 1,25, lo que significa que los ingresos netos de su propiedad deben ser un 25 % más altos que los pagos del préstamo.

- Garantía: La propiedad en sí suele servir como garantía. En algunos casos, es posible que se necesiten activos adicionales para garantizar el préstamo, especialmente para montos mayores o empresas más riesgosas.

¿Cuáles son los beneficios de los préstamos de la SBA para bienes raíces comerciales?

Préstamos de la SBA, en particular los SBA 504 y SBA 7(a) programas, ofrecen distintas ventajas para quienes buscan financiación de bienes raíces comerciales:

- Pagos iniciales más bajos: Los préstamos de la SBA generalmente requieren pagos iniciales más bajos que los préstamos convencionales. Por ejemplo, el programa SBA 504 a menudo requiere solo un pago inicial del 10%, lo que facilita la conservación del capital.

- Plazos más largos: Con plazos de hasta 25 años, los préstamos de la SBA brindan el beneficio de pagos mensuales más bajos, lo que ayuda a la gestión del flujo de efectivo.

- Respaldo del gobierno: Estos préstamos están parcialmente garantizados por el gobierno de EE. UU., lo que puede hacerlos más accesibles para las pequeñas empresas que podrían no calificar para el financiamiento tradicional.

Al comprender estos aspectos de financiación de bienes raíces comerciales, está mejor posicionado para dirigir el panorama crediticio y asegurar el financiamiento que se alinee con su estrategia de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar financiación de bienes raíces comerciales puede ser complejo. Es por eso que nos enfocamos en brindar soluciones personalizadas personalizado para satisfacer sus necesidades únicas. Nuestro objetivo es hacer que el proceso sea lo más fluido posible, asegurando que usted tenga los recursos que necesita para tener éxito.

¿Por qué elegir BrightBridge Realty Capital?

- Soluciones personalizadas: Reconocemos que la estrategia de cada inversor es diferente. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando una cartera de alquileres, ofrecemos opciones de préstamos que se adaptan a sus objetivos específicos.

- Proceso fluido: Nuestro equipo se dedica a gestionar cada detalle de su préstamo internamente, desde la solicitud hasta el pago final. Esto garantiza una experiencia fluida y sin complicaciones con cierres rápidos, a menudo en una semana, para que pueda aprovechar las oportunidades a medida que surjan.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas difíciles de superar, junto con un proceso de financiación rápido y eficiente.

Nuestro alcance a nivel nacional significa que, sin importar dónde se encuentren sus propiedades de inversión, podemos ayudarlo a obtener el financiamiento que necesita. Con nuestra experiencia y compromiso con la flexibilidad, BrightBridge Realty Capital es su socio de confianza en la financiación de bienes raíces comerciales.

¿Listo para dar el siguiente paso? Explora nuestros servicios y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión inmobiliaria hoy.