¿Quién presta? Conozca a los mejores proveedores de préstamos para bienes raíces comerciales

Summary

Descubra cómo elegir el mejor proveedor de préstamos para bienes raíces comerciales con consejos de expertos, comparaciones y los últimos conocimientos del mercado.

Encontrar el socio financiero adecuado para su propiedad comercial

Cuando se trata de hacer realidad sus sueños de propiedad comercial, elegir la propiedad adecuada proveedor de préstamos para bienes raíces comerciales puede hacer toda la diferencia. Estos socios financieros especializados hacen mucho más que simplemente entregar dinero: ayudan a dar forma al éxito de su viaje de inversión.

En 2025, vale la pena considerar varios proveedores destacados para sus necesidades de propiedad comercial:

ProveedorMontos del préstamoTérminos típicosEspecialidadesPrincipal prestamista nacional A$500K+Hasta 25 añosComercial de servicio completo, principal creadorInstitución financiera importante B$50K+Hasta 25 añosFinanciación propia, instrumentos de tesoreríaBanco líder C$100K+Hasta 20 añosGran cartera, diversos tipos de propiedadesBanco Nacional D$25K+Hasta 15 añosDescuentos para veteranos, recompensas preferidasPrestamista especializado E$ 500 mil- $ 75 millonesHasta 5 añosPréstamos puente, SBA, pequeños préstamos de agencias

La decisión entre arrendar o ser propietario de una propiedad comercial no se trata solo de tener su nombre en una escritura, de generar capital y al mismo tiempo asegurar el futuro de su negocio. Como lo expresaron cuidadosamente los expertos de la industria: "Estamos orgullosos de construir relaciones duraderas con nuestros clientes y comprender sus necesidades actuales y futuras". Este aspecto de la relación pone de relieve por qué elegir el socio financiero adecuado es tan importante como la propiedad misma.

No cometa el error de abordar los préstamos comerciales con una mentalidad residencial. Proveedores de préstamos para bienes raíces comerciales evalúe las propiedades de manera diferente a como lo haría su prestamista hipotecario. Por lo general, cobran tasas de interés más altas (generalmente entre un 0,75 % y un 1,25 % por encima de las tasas residenciales), requieren pagos iniciales más sustanciales (espera entre un 20 y un 30 %) y se centran en gran medida en el potencial de ingresos de la propiedad en lugar de solo en su puntaje crediticio personal.

El panorama del mercado también cambia constantemente. Los datos recientes de la industria revelan tendencias fascinantes: las originaciones de préstamos para propiedades industriales y multifamiliares han mostrado un crecimiento notable en 2025 en comparación con años anteriores. Mientras tanto, los prestamistas alternativos, como los fondos de deuda, han capturado una porción significativa de todas las nuevas originaciones de préstamos inmobiliarios comerciales, lo que muestra cómo el mundo financiero está evolucionando más allá de los bancos tradicionales.

Al buscar tu ideal proveedor de préstamos para bienes raíces comerciales, mire más allá de los números obvios. Sí, las tasas y los términos importan, pero igualmente importantes son su experiencia con su tipo de propiedad específico, su conocimiento de los mercados locales, la rapidez con la que pueden cerrar y los beneficios de relación adicionales que podrían ofrecer más allá del préstamo en sí.

Si se está sumergiendo en el mundo de los bienes raíces comerciales, familiarícese con estos recursos esenciales:

- expertos en financiación inmobiliaria

- mejores préstamos comerciales para inversores inmobiliarios

- opciones flexibles de préstamos hipotecarios

Negociar con su proveedor de préstamos para bienes raíces comerciales

La relación con tu proveedor de préstamos para bienes raíces comerciales no debería terminar cuando se seque la tinta de los documentos de su préstamo. Los inversores inteligentes saben que fomentar estas asociaciones financieras puede ofrecer mejores condiciones, aprobaciones más rápidas y soluciones creativas cuando más las necesita.

"Nos concentramos en escuchar sus ideas y brindarle el servicio al cliente personalizado que se merece", como lo expresa un prestamista. Este enfoque personalizado resulta beneficioso a la hora de negociar los términos del acuerdo.

Entrar preparado a las negociaciones marca la diferencia. Trae tu mejor juego con documentación financiera completa que cuente tu historia claramente. Esto significa no sólo sus finanzas personales, sino también registros comerciales detallados que demuestren su capacidad. Apoye su caso con análisis exhaustivo de la propiedad Al mostrar proyecciones de ingresos realistas, los prestamistas aprecian a los prestatarios que han hecho sus deberes.

Incluir comparables de mercado que validan la valoración de su propiedad, eliminando conjeturas de la ecuación. Y no dudes en mostrar tu éxitos anteriores con propiedades similares, su historial dice mucho sobre su potencial para el éxito futuro.

Aquí hay algo que muchos prestatarios pasan por alto: reducciones de tipos a menudo están sobre la mesa si sabes preguntar. Al pagar puntos por adelantado (normalmente el 1% del monto de su préstamo puede reducir su tasa en aproximadamente un 0,25%), puede obtener una tasa de interés más baja durante todo el plazo del préstamo. Para las propiedades que planea conservar a largo plazo, esta inversión inicial puede traducirse en ahorros sustanciales a lo largo de los años.

Construyendo una relación genuina con su proveedor de préstamos de bienes raíces comerciales los transforma de una mera fuente de financiación a un socio valioso en su viaje de inversión. Los inversores más exitosos saben que la relación con el prestamista adecuada vale su peso en oro o, en este caso, en condiciones de préstamo favorables.

¿Qué es un préstamo para bienes raíces comerciales y cómo funciona?

Cuando esté listo para invertir en propiedades comerciales, comprender cómo funciona el financiamiento comercial es crucial para su éxito. Un préstamo para bienes raíces comerciales está diseñado específicamente para propiedades que generan ingresos o bienes raíces comerciales, y funciona de manera muy diferente a la hipoteca residencial con la que quizás esté familiarizado.

A diferencia de los préstamos hipotecarios, proveedores de préstamos para bienes raíces comerciales centrarse en gran medida en la capacidad de la propiedad para generar ingresos y mantener un flujo de caja positivo. Después de todo, ¡quieren asegurarse de que la propiedad pueda pagarse por sí sola!

"El rendimiento de la propiedad suele ser más importante que sus finanzas personales", explican muchos prestamistas experimentados. "Aunque ambos ciertamente importan."

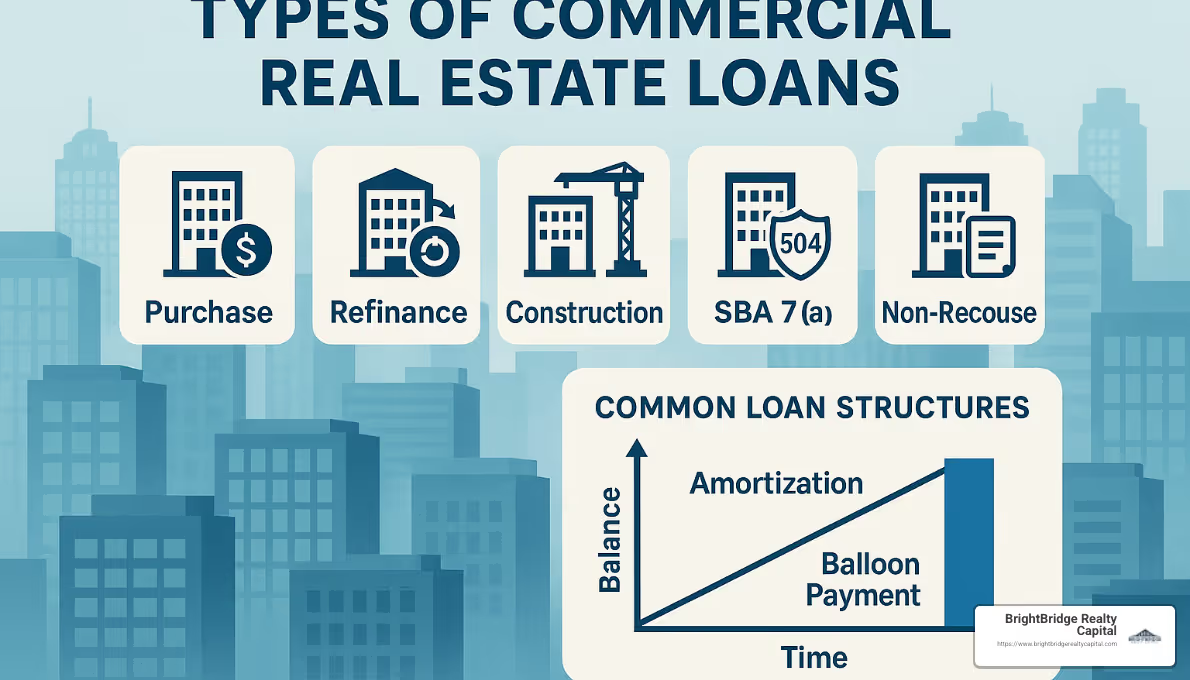

Los préstamos comerciales vienen en varios tipos para satisfacer sus necesidades específicas:

Préstamos de compra ayudarle a adquirir nuevas propiedades comerciales, ya sea su primer edificio de oficinas o su décimo centro comercial. Refinanciar préstamos le permiten reestructurar la deuda existente, a menudo para asegurar mejores condiciones o aprovechar el valor de su propiedad para otras inversiones.

Si estás construyendo desde cero, préstamos para la construcción Proporcionar financiación a corto plazo para nuevos edificios o renovaciones importantes. Por lo general, estos se convierten en financiamiento permanente una vez que se completa la construcción; ¡no es necesario buscar un nuevo prestamista cuando la construcción esté terminada!

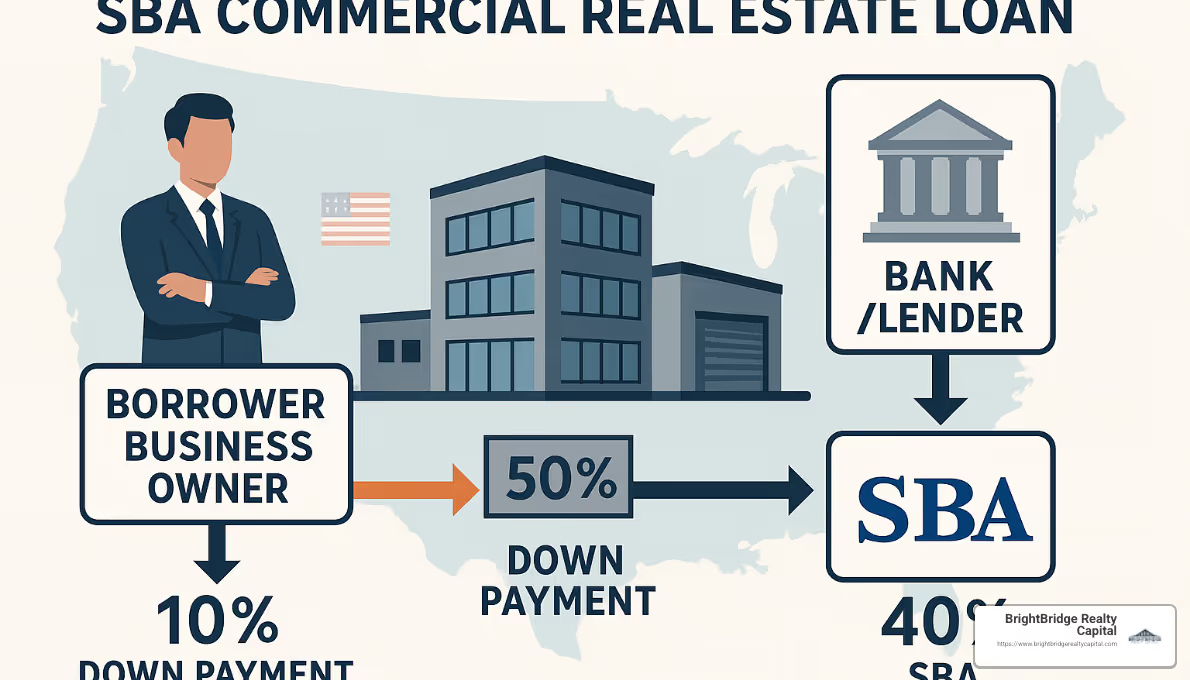

Para propietarios de pequeñas empresas, Préstamos de la SBA ofrecer opciones atractivas respaldadas por el gobierno. El SBA 504 El programa es perfecto para compras importantes de activos fijos con tan solo un 10% de pago inicial, mientras que el más flexible SBA 7(a) El programa puede incluir capital de trabajo junto con financiamiento inmobiliario.

Algunos inversores prefieren préstamos sin recurso, donde la propiedad en sí sirve como única garantía. Esto limita su responsabilidad personal si las cosas van mal: el prestamista puede quedarse con la propiedad pero no puede reclamar sus bienes personales.

Una diferencia clave en los préstamos comerciales es cómo amortización obras. La mayoría de los préstamos comerciales operan con un calendario de amortización (normalmente de 20 a 25 años) que es más largo que el plazo real del préstamo (a menudo de 5 a 10 años). Esto crea lo que se llama un "pago global" al final del plazo, lo que requiere que usted refinancie o cancele el saldo restante en una sola suma.

Su propiedad Ratio de cobertura del servicio de la deuda (DSCR) es fundamental para su aprobación. Esto mide la capacidad de la propiedad para cubrir los pagos del préstamo, y la mayoría proveedores de préstamos para bienes raíces comerciales requieren un DSCR de al menos 1,25. En términos sencillos, esto significa que su propiedad debería generar al menos un 25% más de ingresos de los necesarios para los pagos del préstamo, lo que le brindará un colchón cómodo.

Tenga en cuenta sanciones por pago anticipado también. A diferencia de los préstamos residenciales, los préstamos comerciales a menudo penalizan el pago anticipado a través de:

- Mantenimiento del rendimiento (compensación al prestamista por la pérdida de intereses)

- Penalizaciones por reducción (porcentaje decreciente con el tiempo)

- Anulación (sustitución del préstamo por títulos públicos)

"Comprender estas estructuras desde el principio puede ahorrarle miles de dólares en el futuro", aconsejan los prestatarios comerciales experimentados. "Pregunte siempre sobre las condiciones de pago anticipado antes de firmar".

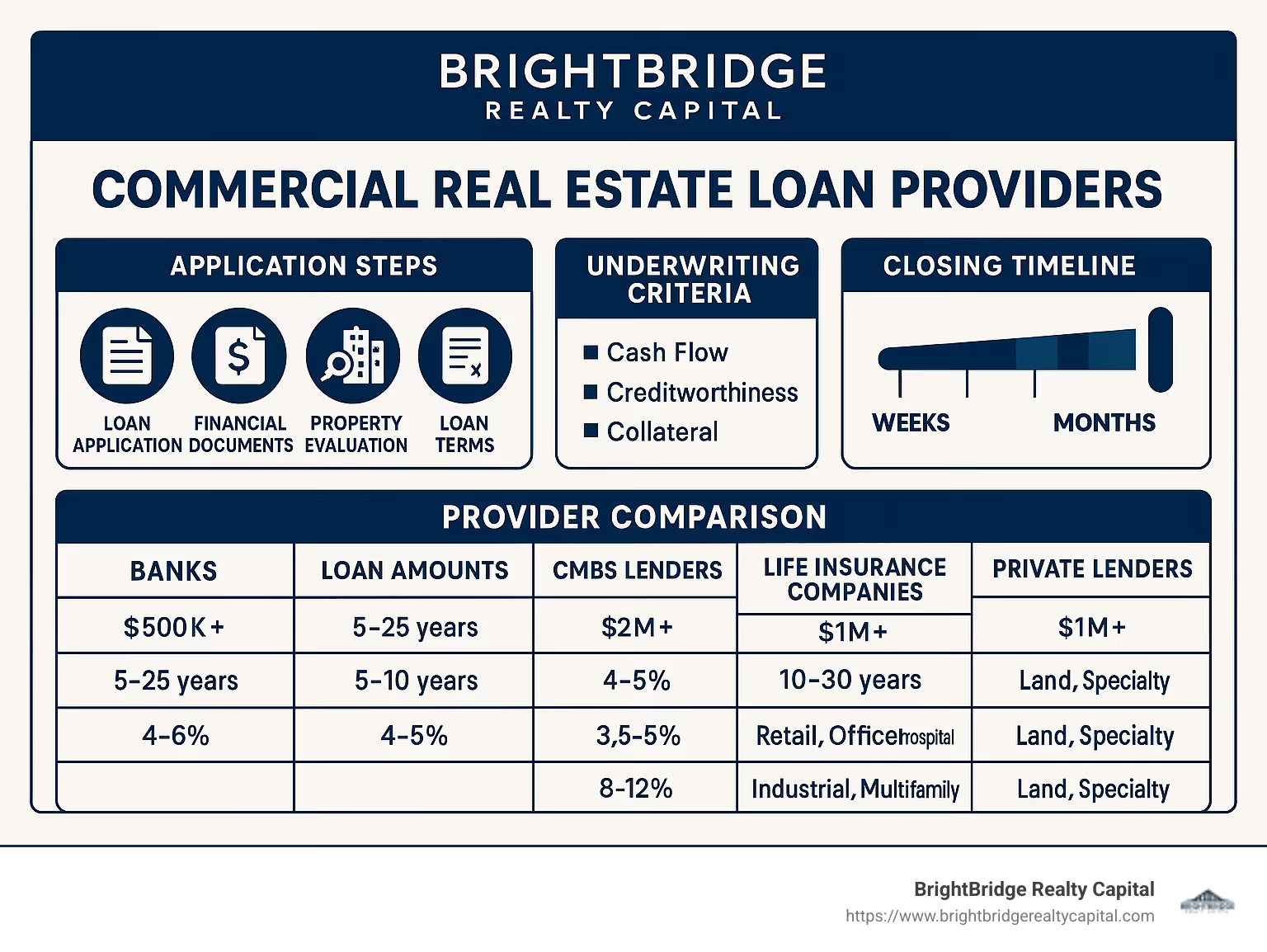

Consejos para comparar un proveedor de préstamos para bienes raíces comerciales con otro

Encontrar el prestamista adecuado es algo más que simplemente buscar la tasa más baja. Al evaluar proveedores de préstamos para bienes raíces comerciales, analice más a fondo lo que realmente importa para su estrategia de inversión.

Requisitos de pago inicial varían significativamente entre los prestamistas. Los bancos tradicionales normalmente quieren un pago inicial del 20% al 30%, mientras que los programas de la SBA pueden aceptar tan solo un 10%. Como lo expresa un corredor, "el financiamiento 504 de la SBA se divide en un 50% de préstamo bancario, un 40% de préstamo de la SBA y sólo un 10% de contribución del prestatario". ¡Esa es una gran diferencia en la cantidad de efectivo que necesitas por adelantado!

Ratios préstamo-valor (LTV) indicarle qué parte del valor de la propiedad está dispuesto a financiar un prestamista. Un LTV más alto significa que se le exigirá menos capital, pero a menudo conlleva tasas más altas. Los bancos suelen ofrecer entre un 65% y un 75% de LTV para la mayoría de las propiedades comerciales, mientras que los programas de la SBA pueden llegar hasta un 90% de LTV. Los prestamistas privados suelen limitar el LTV al 60-70%, pero lo compensan con cierres más rápidos.

No olvides comparar estructuras de tarifas. ¡Estos pueden acumularse rápidamente! Busque tarifas de apertura (normalmente entre el 0,5% y el 1,5% del monto del préstamo), tarifas de solicitud ($1000-$5000) y costos de terceros, como tasaciones e informes ambientales. Algunos prestamistas como FirstBank ofrecen préstamos para bienes raíces comerciales con "hasta un 80% de relación préstamo-valor en préstamos comerciales a plazos y una tarifa inicial de $0" en ciertos productos.

Duración del mandato es otra consideración importante. Los plazos más largos brindan estabilidad, pero pueden conllevar tasas más altas. Un plazo fijo de 5 años suele ofrecer las tasas más bajas, pero requiere una refinanciación más frecuente. Un plazo fijo a 10 años proporciona un buen equilibrio entre tasa y estabilidad, mientras que los plazos fijos de más de 15 años brindan la máxima estabilidad, pero generalmente a tasas más altas.

Finalmente, preste atención a pactos - Condiciones que debes mantener durante todo el plazo del préstamo. Estos podrían incluir requisitos mínimos de DSCR, umbrales de ocupación, obligaciones de presentación de informes financieros y requisitos de reserva de efectivo. Incumplir estas cláusulas podría provocar que su préstamo entre en mora, incluso si ha realizado todos los pagos a tiempo.

Como comparte la Dra. Allison Parks Hale, una prestataria satisfecha: "Hemos construido la práctica dental de los sueños de mi padre" a través de una financiación estratégica que se adapta a sus necesidades y objetivos específicos. Con el prestamista adecuado, usted también puede hacer realidad sus sueños inmobiliarios.

Elegir el proveedor de préstamos para bienes raíces comerciales adecuado

Encontrar tu pareja perfecta en un proveedor de préstamos para bienes raíces comerciales Se siente un poco como tener una cita: necesitas a alguien que comprenda tus necesidades, aprecie tus fortalezas y pueda trabajar con tus peculiaridades. Exploremos qué hace que una relación crediticia a largo plazo sea exitosa.

Su puntaje crediticio abre o cierra puertas en los préstamos comerciales, aunque no de la misma manera que lo hace con los préstamos residenciales. Mientras que los prestamistas tradicionales suelen buscar puntuaciones de 680+, los préstamos comerciales adoptan un enfoque más holístico al evaluar:

- Su perfil crediticio comercial

- Crédito personal de las partes interesadas clave (especialmente importante para préstamos más pequeños)

- El historial crediticio propio de la propiedad (para refinanciaciones)

"Mi crédito no era perfecto, pero el fuerte flujo de efectivo de mi propiedad marcó la diferencia", comparte un inversionista que recientemente obtuvo financiamiento para un centro comercial con múltiples inquilinos.

El tipo de propiedad influye dramáticamente en qué prestamistas cortejarán su negocio. Las propiedades multifamiliares siguen siendo las favoritas de los préstamos comerciales y, a menudo, obtienen las condiciones más favorables. Las propiedades industriales están disfrutando actualmente de su momento de protagonismo con excelentes opciones de financiación, mientras que los espacios de oficinas se enfrentan a un mayor escrutinio en nuestro mundo pospandémico. Las propiedades comerciales siguen dependiendo en gran medida de la ubicación, y las propiedades para fines especiales (como hoteles o iglesias) requieren prestamistas especializados con amplia experiencia en esos nichos.

Programar su financiación en relación con los ciclos del mercado puede ahorrarle miles de dólares. Como se indica en investigaciones recientes, "La originación de préstamos inmobiliarios comerciales ha mostrado un crecimiento significativo en 2025 a medida que los mercados continúan su fase de expansión", lo que indica un fuerte apetito de los prestamistas. Específicamente, las originaciones industriales y multifamiliares continúan liderando el mercado, lo que hace que estos tipos de propiedades sean particularmente atractivos para los prestamistas.

El actual entorno de tipos exige un pensamiento estratégico. En escenarios de tasas en aumento, considere solicitar bloqueos de tasas durante el proceso de solicitud, evaluar estructuras de tasas fijas versus variables y explorar opciones de cobertura para préstamos más grandes. Como lo expresa un prestatario experto: "Fijé mi tasa al principio del proceso y ahorré casi medio punto cuando cerramos".

Proveedores de préstamos para bienes raíces comerciales varían ampliamente en sus especialidades y puntos fuertes. Algunos destacan por su velocidad, otros por sus precios competitivos y otros más por la estructuración creativa de acuerdos. La clave es encontrar el proveedor cuyas fortalezas se alineen perfectamente con las necesidades únicas de su proyecto.

Al evaluar a los prestamistas, no dude en hacer preguntas específicas sobre su experiencia con propiedades similares a la suya. Un prestamista que haya financiado docenas de propiedades en su clase de activos probablemente enfrentará los desafíos con mayor facilidad que uno que se aventure en un territorio desconocido.

Elegir lo correcto proveedor de préstamos para bienes raíces comerciales No se trata sólo de asegurar financiación, sino de encontrar un socio que pueda respaldar su viaje de inversión a través de los altibajos del mercado, brindándole conocimientos y oportunidades a lo largo del camino.

Tipos de proveedores de préstamos para bienes raíces comerciales

Prestamistas de bienes raíces comerciales de servicio completo

Cuando necesita una financiación sustancial para importantes propiedades comerciales, los prestamistas de servicio completo, como las principales instituciones financieras nacionales, están dispuestos a ayudarle. Estas potencias financieras gestionan carteras impresionantes con miles de millones en préstamos comerciales a partir de 2025.

Trabajando con estos proveedores de préstamos para bienes raíces comerciales Se siente como tener el equivalente financiero de una navaja suiza. No sólo ofrecen préstamos; Proporcionan ecosistemas financieros integrales. La integración de sus servicios de tesorería agiliza sus operaciones, como muchos destacan con sus "herramientas de tesorería para bienes raíces comerciales" que facilitan la gestión de sus finanzas.

El enfoque de relación vale la pena literalmente: estos prestamistas a menudo ofrecen descuentos según sus relaciones de depósito o el uso de múltiples servicios. Además, obtiene acceso a gestión patrimonial, seguros y otros productos financieros que complementan su estrategia de inversión inmobiliaria.

¿Necesita flexibilidad? Estos prestamistas generalmente ofrecen opciones de tasa fija y variable con amortización que se extiende hasta 25 años, lo que le brinda un respiro para que madure su inversión. Como lo confirman los datos de la industria, las instituciones financieras más grandes poseen importantes carteras multifamiliares y de bienes raíces comerciales en todo el país, lo que le brinda estabilidad de mercado y una profunda experiencia.

Estas instituciones brillan más con préstamos superiores a $1 millón para empresas establecidas e inversionistas que aprecian soluciones financieras sofisticadas.

Expertos en mercados locales

A veces, el mejor socio financiero es aquel que conoce su vecindario por dentro y por fuera. Los bancos regionales y comunitarios aportan un profundo conocimiento del mercado local a los préstamos comerciales de tamaño mediano. Muchos prestamistas regionales ejemplifican este enfoque personalizado y afirman con orgullo: "No tenemos una estructura de préstamo única para todos".

La ventaja local es sustancial. Estos proveedores de préstamos para bienes raíces comerciales comprender la dinámica del vecindario y los valores de las propiedades de una manera que los prestamistas nacionales simplemente no pueden igualar. A menudo aprueban ratios LTV más altos (con frecuencia hasta el 80% para prestatarios fuertes) porque conocen la fortaleza del mercado local.

Los préstamos de cartera son otro beneficio; Al mantener los préstamos en sus libros en lugar de venderlos, estos prestamistas mantienen la flexibilidad para trabajar con usted a lo largo del tiempo. Su estructura de comités más pequeña significa decisiones más rápidas y con menos burocracia que los prestamistas nacionales.

Los propietarios de negocios que compran sus propias instalaciones encuentran a estos prestamistas particularmente complacientes. Como lo expresa un prestamista local: "Ya sea que desee comprar, desarrollar, renovar o refinanciar una propiedad comercial, tenemos opciones para usted".

Estos expertos regionales generalmente se destacan con préstamos que van desde $250,000 a $5 millones dentro de su área geográfica específica, ofreciendo el equilibrio perfecto entre servicio personalizado y capacidad crediticia sustancial.

Especialistas del programa de la SBA

Para los propietarios de pequeñas empresas, los programas de préstamos de la SBA ofrecen una oportunidad de oro para comprar bienes raíces comerciales con condiciones notablemente favorables. Muchos prestamistas nacionales destacan su "financiamiento SBA 504 adecuado para préstamos ≥ $350,000", mostrando la aceptación generalizada de estos poderosos programas.

La ventaja del apalancamiento es sustancial: con hasta un 90% de financiamiento LTV, usted conserva un valioso efectivo para operaciones comerciales en lugar de inmovilizarlo todo en bienes raíces. Los veteranos reciben una consideración especial, y algunos prestamistas ofrecen un "descuento del 25% en las tarifas de administración y originación de préstamos" para aquellos que han servido.

Proveedores de préstamos para bienes raíces comerciales especializados en programas de la SBA gestionan los complejos requisitos gubernamentales de manera eficiente, ayudándole a acceder a los programas 504 y 7(a) con mínimas molestias. Las iniciativas periódicas de la SBA pueden reducir o eliminar ciertas tarifas, creando ventanas de oportunidad para prestatarios inteligentes.

El enfoque de estos programas en la creación de empleo significa que las empresas que planean ampliar el empleo pueden calificar para beneficios adicionales. La garantía del gobierno reduce el riesgo del prestamista, permitiendo condiciones más favorables para los prestatarios calificados.

Estos programas funcionan mejor para propiedades ocupadas por sus propietarios donde su negocio ocupa al menos el 51 % del espacio, perfecto para empresas en crecimiento que establecen su presencia física.

Fuentes de capital privado

Cuando los plazos de financiación convencionales no funcionan o se necesitan soluciones creativas, las fuentes de capital privado ofrecen alternativas convincentes. Muchos describen maravillosamente su enfoque: ofrecer "una experiencia más inteligente, más simple y más transparente desde el origen hasta el servicio".

Estos proveedores de préstamos para bienes raíces comerciales sobresalir en situaciones que requieren velocidad y flexibilidad. Sus préstamos puente brindan financiamiento a corto plazo (generalmente de 1 a 3 años) perfecto para adquisiciones o reposicionamiento de propiedades. Cuando necesita apalancamiento adicional, sus opciones de financiamiento mezzanine brindan deuda subordinada más allá de los límites de los préstamos senior.

Los inversores preocupados por el riesgo aprecian las opciones sin recurso que limitan la responsabilidad del prestatario sobre la propiedad misma. Con relaciones típicas de préstamo a costo del 65-75% y estructuras comunes de solo intereses, estos préstamos maximizan el flujo de efectivo durante las fases de mejora de la propiedad.

Quizás lo más impresionante es que estos prestamistas suelen cerrar en un plazo de 2 a 4 semanas, frente a los más de 60 días habituales con los prestamistas tradicionales. Muchos prestamistas especializados ofrecen "préstamos puente comerciales de hasta 75 millones de dólares con plazos de hasta cinco años", lo que los hace adecuados incluso para activos transitorios más grandes.

Estas ágiles fuentes de capital brillan más con oportunidades de valor agregado, propiedades en transición o situaciones en las que cerrar rápidamente le brinda una ventaja competitiva para adquirir propiedades deseables.

Plataformas de préstamos basadas en tecnología

La última evolución en proveedores de préstamos para bienes raíces comerciales aprovecha la tecnología para transformar el proceso de préstamo. Estas plataformas conectan a los prestatarios con múltiples prestamistas potenciales a través de una única aplicación optimizada; considérelos como casamenteros en el mundo del financiamiento de bienes raíces comerciales.

Las ganancias de eficiencia son sustanciales. Envíe sus datos una vez para llegar a cientos de prestamistas que abarcan bancos, compañías de vida, CMBS y fuentes privadas. Las "miniaplicaciones" iniciales requieren información mínima para comenzar, lo que le ahorra un tiempo precioso en las primeras etapas.

Los algoritmos sofisticados combinan su situación específica con los prestamistas adecuados, mientras que las ofertas competitivas entre los prestamistas a menudo mejoran las condiciones para acuerdos sólidos. Su ubicación geográfica ya no limita sus opciones, ya que estas plataformas brindan alcance nacional a prestamistas mucho más allá de su mercado local.

Como explica una plataforma: "Este concepto de encontrar el banco 'demasiado líquido' que necesita desplegar capital con urgencia a menudo producirá las mejores condiciones". Es como hacer que el mercado compita por su negocio y no al revés.

En BrightBridge Realty Capital, hemos aceptado la tecnología y al mismo tiempo mantenemos la experiencia humana esencial para transacciones comerciales complejas. Nuestra plataforma conecta a los prestatarios con fuentes de financiamiento óptimas mientras nuestros expertos guían el proceso desde la solicitud hasta el cierre, combinando lo mejor de ambos mundos.

Preguntas frecuentes sobre la selección de proveedores de préstamos para bienes raíces comerciales

¿Qué diferencia a un proveedor de préstamos para bienes raíces comerciales de un prestamista residencial?

Cuando entre en una propiedad comercial, notará rápidamente que proveedores de préstamos para bienes raíces comerciales operar de manera muy diferente que el prestamista hipotecario que le ayudó a comprar su casa.

La mayor diferencia radica en lo que más les importa a estos prestamistas. Mientras que su prestamista hipotecario se centra principalmente en sus finanzas personales y su puntaje crediticio, los prestamistas comerciales están mucho más interesados en la propiedad en sí y su capacidad para generar ingresos.

"Los préstamos inmobiliarios comerciales se utilizan normalmente con fines comerciales", como suelen señalar los expertos del sector. Esta diferencia fundamental da forma a todo lo relacionado con el proceso de préstamo.

Al evaluar su solicitud, un proveedor de préstamos para bienes raíces comerciales profundizará en los estados financieros de la propiedad, examinará la calidad de sus inquilinos y sus términos de arrendamiento, analizará las tasas de desocupación locales y evaluará su experiencia en administración de propiedades. Para las propiedades ocupadas por sus propietarios, también examinarán las finanzas de su empresa para asegurarse de que pueda respaldar el préstamo.

El proceso de valoración también es más complejo. En lugar de simplemente comparar propiedades similares, los prestamistas comerciales calculan el valor en función de los ingresos operativos netos, las tasas de capitalización y las características de uso especializadas. También prestarán mucha atención a posibles problemas ambientales y al mantenimiento diferido que podrían afectar el valor de la propiedad.

Los principales prestamistas mantienen equipos especializados para diferentes tipos de propiedades, desde multifamiliares hasta industriales y minoristas, reconociendo que cada uno requiere una experiencia de suscripción única. En 2025, esta especialización se hará aún más pronunciada a medida que los sectores inmobiliarios sigan evolucionando a diferentes ritmos.

¿Cuánto pago inicial necesito con la mayoría de los proveedores?

La respuesta a esta pregunta depende en gran medida de qué tipo de proveedor de préstamos para bienes raíces comerciales usted elija, así como el tipo de propiedad y su solidez financiera.

Los bancos tradicionales normalmente quieren que usted tenga algo en juego, normalmente entre el 20 y el 30 % del precio de compra. Sin embargo, muchos prestamistas nacionales señalan que "los préstamos para pequeñas empresas comienzan en $50,000 con hasta un 90% de financiamiento disponible" para prestatarios calificados con sólidas credenciales.

Si busca minimizar su pago inicial, los programas de la SBA ofrecen las opciones más atractivas. El programa SBA 504 requiere tan solo un 10% de pago inicial, mientras que los préstamos SBA 7(a) generalmente necesitan entre un 10% y un 15%, según el tipo de propiedad y cómo la usará.

La mayoría de los prestamistas son flexibles en cuanto al origen de su pago inicial. Las reservas de efectivo siempre son bienvenidas, pero también puede utilizar el capital de otras propiedades de su propiedad, la financiación del vendedor en algunos casos o las contribuciones de socios comerciales.

En ocasiones, la SBA ofrece requisitos de pago inicial aún más bajos para situaciones especiales: las empresas propiedad de veteranos a menudo reciben condiciones preferenciales, al igual que las propiedades en áreas rurales o zonas especiales de desarrollo económico.

Si es un cliente leal, es posible que encuentre ahorros adicionales. Muchas instituciones financieras destacan que sus "miembros de Preferred Rewards for Business pueden obtener descuentos en las tasas de interés", lo que puede ayudar a compensar el costo de pagos iniciales más grandes.

¿Puedo negociar tarifas y tarifas con el proveedor que elegí?

¡Absolutamente! A pesar de lo que creen algunos prestatarios, casi todo es negociable con la mayoría proveedores de préstamos para bienes raíces comerciales. La clave es saber qué pedir y tener cierta influencia en la conversación.

Cuando reciba una hoja de condiciones, no se centre únicamente en la tasa de interés. Tómese el tiempo para evaluar las tarifas iniciales (que generalmente oscilan entre el 0,5% y el 1,5% del monto del préstamo), examine las multas por pago anticipado y la flexibilidad, y revise cuidadosamente todos los costos de terceros que afectarán su gasto total.

"Busque opciones y negocie persistentemente", como aconseja sabiamente un experto de la industria. Tener varias hojas de términos a mano le otorga un importante poder de negociación, ya que los prestamistas saben que están compitiendo por su negocio.

Algunas estrategias efectivas incluyen resaltar los aspectos más sólidos de su acuerdo para justificar mejores términos, solicitar exenciones de tarifas según su relación bancaria, negociar períodos de bloqueo de tasas más largos durante mercados volátiles o solicitar períodos de solo intereses para las propiedades que planea mejorar.

Hablando de bloqueos de tarifas, en entornos de tasas en aumento, asegurar un bloqueo de tarifas durante el proceso de solicitud puede ahorrarle una cantidad significativa de dinero. Algunos prestamistas ofrecen bloqueos gratuitos a corto plazo, mientras que los bloqueos más largos (más de 60 días) generalmente requieren una tarifa pero brindan una valiosa tranquilidad.

Como compartió un prestatario satisfecho: "No creo que hubiera podido hacerlo sin TODOS ustedes. Gracias por su profesionalismo y experiencia". Esto resalta cómo el equipo crediticio adecuado puede guiarlo a través del proceso de negociación para asegurar condiciones óptimas.

Conclusión

Elegir lo correcto proveedor de préstamos para bienes raíces comerciales No se trata sólo de las necesidades financieras actuales: se trata de sentar las bases para el éxito de su inversión a largo plazo. Con tantas opciones disponibles, desde bancos tradicionales hasta plataformas tecnológicas innovadoras, encontrar la opción perfecta requiere una consideración cuidadosa.

Cuando esté listo para hacer su selección, recuerde considerar estos factores esenciales:

Primero, piensa en tu necesidades específicas de la propiedad. Un centro comercial requiere una experiencia financiera diferente a la de un edificio multifamiliar. El mejor prestamista para usted tendrá experiencia con su tipo de propiedad específico y comprenderá sus desafíos únicos.

A continuación, evalúe el potencial de relación. Como compartió un prestatario: "Encontrar un prestamista que entendiera nuestra visión marcó la diferencia". Los grandes prestamistas comerciales se convierten en socios de su éxito, no sólo en procesadores de transacciones.

Tu requisitos de cronograma importa también. A veces, obtener una tasa ligeramente más alta de un prestamista que puede cerrar en 30 días es mejor que esperar 90 días para obtener una tasa ligeramente mejor. Conozca sus prioridades y elija en consecuencia.

Preste mucha atención a flexibilidad de la estructura. ¿El plazo del préstamo se alinea con su horizonte de inversión? ¿Necesitará flexibilidad para futuras renovaciones o mejoras para los inquilinos? La estructura correcta puede ser tan importante como la tasa misma.

Finalmente, considere qué servicios adicionales podría beneficiarte. La gestión de tesorería, las relaciones de depósito y otros servicios bancarios pueden crear un valor significativo más allá del préstamo en sí.

En BrightBridge Realty Capital, hemos construido nuestro negocio entendiendo que cada transacción de bienes raíces comerciales tiene requisitos únicos. Nuestra red nacional de relaciones crediticias nos permite crear soluciones financieras verdaderamente personalizadas para inversores en todo tipo de propiedades.

Nos enorgullecemos de cerrar préstamos rápidamente (a menudo en una semana) gracias a nuestro enfoque de préstamo directo que elimina intermediarios innecesarios. Esto significa que obtendrá tarifas competitivas y un proceso fluido y sin dolores de cabeza.

El mercado de bienes raíces comerciales ha mostrado una notable resiliencia en 2025, y la generación de préstamos continúa creciendo en múltiples sectores. Esta fase de expansión crea excelentes oportunidades para que los prestatarios obtengan condiciones favorables, particularmente en sectores de alta demanda como propiedades industriales y multifamiliares.

Ya sea que esté comprando su primer edificio ocupado por su propietario o ampliando una cartera de inversiones que ya es exitosa, encontrar el socio financiero adecuado prepara el escenario para todo lo que sigue. Al comprender el panorama de opciones disponibles y hacer coincidir cuidadosamente sus necesidades específicas con el tipo de prestamista adecuado, no solo está asegurando un financiamiento competitivo para hoy, sino que también está estableciendo una valiosa asociación financiera para el mañana.

Para obtener más información sobre soluciones de financiación personalizadas que se adapten a sus necesidades específicas de bienes raíces comerciales, contacte a BrightBridge Realty Capital hoy.