Cómo desbloquear dinero rápido con prestamistas privados de Connecticut

Summary

Obtenga dinero rápido para bienes raíces con un prestamista privado de Connecticut. Explicación de cierres rápidos, préstamos flexibles y soluciones de financiación expertas.

Por qué los prestamistas privados de Connecticut son esenciales para el éxito inmobiliario

Un prestamista privado de Connecticut ofrece a los inversores inmobiliarios la velocidad y flexibilidad que los bancos tradicionales simplemente no pueden igualar. Cuando necesita cerrar un trato en días, no en meses, estos prestamistas especializados se convierten en su ventaja competitiva.

Beneficios clave:

- Cierres rápidos: 5 a 10 días hábiles frente a 30 a 90 días para los bancos

- Crédito flexible: Puntajes de crédito tan bajos como 620 (a veces más bajos)

- Alto apalancamiento: Hasta 90% del precio de compra, 100% de los costos de rehabilitación

- Basado en activos: Su propiedad garantiza el préstamo, no sólo sus ingresos

El popular mercado inmobiliario de Connecticut: con solo 2,1% disponibilidad de alquiler y el aumento de los precios de las viviendas- crea oportunidades urgentes. Los préstamos bancarios tradicionales tardan entre 60 y 90 días en cerrarse. Los prestamistas privados pueden financiar su acuerdo en menos de dos semanas.

Las cifras cuentan la historia: prestamistas privados de Connecticut financiados 170,7 millones de dólares entre 409 prestatarios solo en el cuarto trimestre de 2024. Los tipos de interés medios oscilan entre 9,48% a 10,88% con montos de préstamo típicos de $513,690 a $756,351.

Soy Daniel López de BrightBridge Realty Capital y he ayudado a innumerables inversores a conseguir financiación rápida a través de asociaciones de prestamistas privados de Connecticut para proyectos de reparación y conversión y adquisiciones de alquileres. Mi experiencia en finanzas inmobiliarias me ha mostrado cómo el prestamista privado de Connecticut adecuado puede hacer o deshacer una oportunidad de inversión.

¿Cómo funciona un prestamista privado de Connecticut?

Piensa en un prestamista privado de Connecticut como lo opuesto a su banco local. Mientras los bancos examinan sus recibos de sueldo y su historial crediticio durante semanas, los prestamistas privados se centran en una cosa: la propiedad en sí. Es refrescantemente simple.

El enfoque basado en activos significa que su propiedad sirve como garantía, no su puntaje crediticio. Los prestamistas privados de Connecticut suelen prestar a Relación préstamo-valor del 67 % en promedio, aunque muchos se extenderán hasta el 75-90% para acuerdos sólidos. Esta mentalidad de priorizar la propiedad es lo que hace que todo avance tan rápido.

Aquí es donde se pone interesante: la mayoría de los prestamistas privados de Connecticut pueden cerrar en menos de 7 días. En serio. Mientras su vecino sigue esperando la aprobación del banco tres semanas después, usted ya tiene las llaves de su propiedad de inversión.

Los tipos de interés oscilan actualmente entre el 9% y el 11% - Sí, más altas que las tasas bancarias, pero piensa en lo que estás obteniendo. Según Tarifas promedio de Lightning Docs, Los préstamos de dinero fuerte de Connecticut promediaron tasas de interés del 10,88% en el primer trimestre de 2025, con montos de préstamo típicos de alrededor de $ 756,351. Mientras tanto, Estadísticas de CT de Analytics Logics muestra cifras ligeramente diferentes con tasas promedio del 9,48% y un LTV promedio del 67%.

La belleza está en el proceso simplificado. La mayoría de los prestamistas privados se saltan la tasación, no exigen verificación de ingresos y toman decisiones basadas en el potencial de la propiedad en lugar de en su historial laboral. Son préstamos creados para inversores inmobiliarios que necesitan actuar con rapidez.

Los plazos de los préstamos suelen ser de 6 a 24 meses para proyectos de reparación y conversión, lo que le brinda suficiente tiempo para completar renovaciones y vender o refinanciar. Algunos prestamistas ofrecen plazos más largos para propiedades de alquiler, pero la naturaleza a corto plazo mantiene a todos enfocados en una ejecución rápida.

Préstamos privados versus dinero fuerte: ¿igual o diferente?

Esta es la verdad: la mayoría de la gente usa estos términos indistintamente y, sinceramente, está bien. Pero existen algunas diferencias sutiles que vale la pena conocer.

Prestamistas privados Pueden ser individuos, pequeñas empresas o instituciones crediticias alternativas. A menudo aportan relaciones más personales y términos flexibles. Piense en ellos como la opción boutique: servicio más personalizado, soluciones potencialmente más creativas.

Prestamistas de dinero fuerte Por lo general, se refieren a prestamistas institucionales con procesos estandarizados y cierres ultrarrápidos. Son el McDonald's de los préstamos privados: consistentes, predecibles y eficientes.

En el mercado de Connecticut, la mayoría de los prestamistas desdibujan estas líneas de todos modos. Lo más importante es encontrar un prestamista que comprenda sus necesidades específicas y pueda cumplir sus promesas.

¿Quién utiliza un prestamista privado de Connecticut?

Inversores de arreglar y voltear son el pan de cada día de los préstamos privados. Cuando se compite con ofertas en efectivo en el mercado de moda de Connecticut, tener financiamiento privado preaprobado es como llevar un auto deportivo a una carrera de bicicletas.

Inversores de propiedades de alquiler Las carteras de creación aman a los prestamistas privados para adquisiciones rápidas. La estrategia es simple: utilizar préstamos privados para adquirir excelentes propiedades rápidamente y luego refinanciar con prestamistas tradicionales una vez que todo se haya estabilizado.

Promotores y constructores inmobiliarios Depender de prestamistas privados para préstamos de construcción y financiación de viviendas específicas. Los bancos tradicionales avanzan con demasiada lentitud en los plazos de construcción, pero los prestamistas privados comprenden la urgencia.

Propietarios de pequeñas empresas A menudo encuentran préstamos privados cuando necesitan bienes inmuebles para sus operaciones. Los bancos tardan una eternidad, pero los prestamistas privados pueden financiar compras comerciales en días.

Ventajas clave de trabajar con un prestamista privado de Connecticut

La velocidad gana acuerdos. Esto no se puede exagerar. Mientras que los bancos tardan entre 30 y 90 días, los prestamistas privados cierran constantemente entre 5 y 10 días hábiles. He visto acuerdos salvados con financiación de 24 horas cuando otros prestamistas fracasaron.

La flexibilidad crediticia lo cambia todo. Muchos prestamistas privados de Connecticut consideran cualquier puntaje crediticio o se saltan las verificaciones de crédito por completo. El valor de su propiedad importa más que los problemas financieros pasados.

Sin retrasos en la tasación No significa sorpresas. La mayoría de los prestamistas privados realizan sus propias evaluaciones de propiedades, eliminando tanto los honorarios de tasación como los temidos retrasos en la tasación que acaban con los acuerdos urgentes.

Opciones de alto apalancamiento conserve su capital para múltiples acuerdos. Algunos prestamistas ofrecen hasta el 90 % del precio de compra más el 100 % de los costos de rehabilitación, lo que le permite distribuir su efectivo en más oportunidades en lugar de inmovilizarlo en una sola propiedad.

¿El resultado final? Un prestamista privado de Connecticut elimina las barreras tradicionales que frenan la inversión inmobiliaria, reemplazándolas con velocidad, flexibilidad y resultados.

Resumen de programas de préstamos en efectivo rápido

Cuando busca la oferta perfecta en el cambiante mercado inmobiliario de Connecticut, tener la herramienta de financiación adecuada marca la diferencia. Piensa en prestamista privado de Connecticut programas como una caja de herramientas: cada tipo de préstamo tiene un propósito específico y elegir el correcto puede ahorrarle miles y acelerar su cronograma.

El panorama de los préstamos privados en Connecticut ha evolucionado dramáticamente en los últimos años. Mientras que antes uno podía tener dos o tres opciones, los inversores de hoy pueden elegir entre préstamos de tipo fix-and-flip con plazos de 12 a 18 meses, préstamos puente para esas apasionantes compras en subastas, préstamos para la construcción que financian su visión desde cero, Préstamos DSCR para propiedades de alquiler hasta 30 años, financiación comercial para empresas más grandes y especializadas programas de sorteo de rehabilitación que liberan fondos a medida que avanza su proyecto.

Arreglar y invertir la financiación

Los préstamos fix-and-flip son los caballos de batalla de los préstamos privados de Connecticut, y por una buena razón. Estos préstamos suelen ofrecer hasta el 90% del precio de compra más 100% de los costos de rehabilitación, brindándole el máximo apalancamiento para conservar su efectivo para múltiples transacciones.

La estructura es maravillosamente simple: obtienes Plazos de 12 a 18 meses con pagos únicamente de intereses durante la construcción, lo que significa que sus costos mensuales de mantenimiento siguen siendo manejables mientras cambia ese diamante en bruto. La mayoría de los prestamistas también evitan las multas por pago anticipado, por lo que puede salir tan pronto como se venda su proyecto.

Préstamos puente para acuerdos urgentes

Los préstamos puente son su arma secreta para esos momentos de "actúa ahora o piérdelo para siempre". Ya sea que esté ofertando en una subasta con un requisito de cierre de 30 días o tratando de ganarle a otros inversionistas en un gran trato, los préstamos puente le brindan la flexibilidad de actuar con rapidez.

Estos Soluciones de 6 a 12 meses normalmente ofrecen 70-80% LTV a tipos de interés de alrededor 10-12%. La belleza radica en su velocidad: muchos pueden cerrar en menos de 10 días, convirtiéndolo de un comprador financiado a un comprador en efectivo a los ojos del vendedor.

Préstamos para viviendas de nueva construcción y especificaciones

El sólido mercado inmobiliario de Connecticut crea excelentes oportunidades para la construcción de viviendas específicas y los prestamistas privados han respondido con programas especializados. Estos préstamos ofrecen hasta el 100 % de los costes de construcción con pagos únicamente de intereses durante la fase de construcción.

Características del préstamo de construcción Por lo general, incluyen plazos de 18 a 24 meses con fondos liberados de acuerdo con los hitos de finalización. Este cronograma de retiro lo protege tanto a usted como al prestamista, asegurando que el dinero fluya a medida que avanza el trabajo en lugar de hacerlo todo por adelantado.

Préstamos DSCR para propiedades de alquiler

Para inversores centrados en crear carteras de alquiler, Préstamos DSCR ofrecer una solución a más largo plazo que cierre la brecha entre la velocidad de los préstamos privados y los términos hipotecarios tradicionales. Estos préstamos pueden extenderse hasta 30 años con calificación basada en el flujo de caja de la propiedad en lugar de sus ingresos personales.

El sin verificación de ingresos personales Esta característica hace que estos préstamos sean particularmente atractivos para inversores autónomos o aquellos con situaciones de ingresos complejas. En cambio, los prestamistas se centran en el índice de cobertura del servicio de la deuda de la propiedad; esencialmente, ¿el alquiler cubre el pago de la hipoteca con espacio de sobra?

Préstamos comerciales y de uso mixto

Cuando sus ambiciones van más allá de las propiedades unifamiliares, prestamista privado de Connecticut Las opciones incluyen programas comerciales sólidos. Estos préstamos manejan edificios de oficinas, espacios comerciales, propiedades multifamiliares con 5+ unidades, desarrollos de uso mixto, y propiedades industriales.

Montos de los préstamos puede oscilar entre $ 250 000 y más de $ 10 millones, según el alcance del proyecto y la capacidad del prestamista. El proceso de suscripción de acuerdos comerciales suele implicar más complejidad, pero la ventaja de velocidad sobre los bancos comerciales tradicionales sigue siendo significativa.

Prestamistas privados frente a bancos en Connecticut: comparación lado a lado

Cuando busca opciones de financiamiento en Connecticut, la elección entre un prestamista privado de Connecticut y un banco tradicional puede hacer o deshacer su trato. He visto a inversores perder grandes oportunidades simplemente porque no sabían qué prestamista utilizar y en qué momento.

La diferencia más sorprendente es velocidad de cierre. Mientras que los bancos le harán esperar entre 30 y 90 días (y a veces más), los prestamistas privados suelen cerrar entre 5 y 10 días hábiles. Personalmente he trabajado con inversores que necesitaban cerrar el negocio en menos de una semana y los préstamos privados lo hicieron posible.

Requisitos de crédito contar otra historia por completo. Los bancos generalmente quieren ver puntajes de crédito de 700 o más, mientras que los prestamistas privados de Connecticut a menudo trabajan con puntajes tan bajos como 620. Algunos ni siquiera realizan verificaciones de crédito si el acuerdo tiene sentido. Esta flexibilidad ha salvado acuerdos para inversores que tenían problemas crediticios temporales pero estrategias de inversión sólidas.

Aquí es donde se pone interesante: verificación de ingresos. Los bancos quieren ver todos los recibos de sueldo, declaraciones de impuestos y extractos bancarios de los últimos dos años. ¿Prestamistas privados? Muchos no requieren ninguna verificación de ingresos. Les importa más el valor de la propiedad y su estrategia de salida que su W-2.

El proceso de evaluación muestra otra diferencia importante. Los bancos exigen valoraciones de terceros que pueden tardar semanas y costar entre 500 y 800 dólares. La mayoría de los prestamistas privados realizan sus propias evaluaciones internas de la propiedad, lo que ahorra tiempo y dinero.

Ahora hablemos de las compensaciones. Tasas de interés para los prestamistas privados suele ser del 9% al 11%, en comparación con el 6% al 8% para los bancos. Esa tarifa más alta es el precio que paga por la velocidad y la flexibilidad. Pero aquí está la cuestión: en proyectos a corto plazo, ese 2-3% adicional podría costarle menos que perder el trato por completo.

Condiciones del préstamo reflejan diferentes propósitos. Los prestamistas privados suelen ofrecer plazos de 6 a 24 meses, perfectos para proyectos de reparación y cambio. Los bancos prefieren hipotecas a 15 a 30 años, que funcionan mejor para hipotecas a largo plazo.

El requisitos de pago inicial son sorprendentemente similares: ambos suelen querer un pago inicial del 10 al 25 %. Pero los prestamistas privados suelen tener más flexibilidad a la hora de estructurar estos pagos.

La mayoría de los prestamistas privados no cobran sanciones por pago anticipado, mientras que los bancos suelen hacerlo. Esto significa que puede refinanciar o vender sin cargos adicionales una vez que su proyecto esté completo.

La diferencia fundamental se reduce al enfoque. Los bancos miran sus ingresos y su historial crediticio primero, luego la propiedad. Los prestamistas privados le dan la vuelta a esto: evalúan el valor y el potencial de la propiedad primero, luego considere sus antecedentes.

¿Cuándo debería elegir un prestamista privado de Connecticut? Si se trata de acuerdos urgentes, tiene problemas crediticios, compra propiedades no tradicionales, se concentra en propiedades de inversión o simplemente necesita acceso rápido a efectivo.

¿Cuándo tienen más sentido los bancos? Para retenciones a largo plazo, propiedades ocupadas por sus propietarios, cuando desea ahorrar el máximo de intereses o escenarios de financiación tradicionales en los que dispone de mucho tiempo.

La clave es hacer coincidir su financiación con su estrategia. Los inversores de rápido movimiento suelen recurrir a prestamistas privados para adquirir propiedades rápidamente y luego refinanciarlas con bancos para mantenerlas a largo plazo. Se trata de utilizar la herramienta adecuada para el trabajo adecuado.

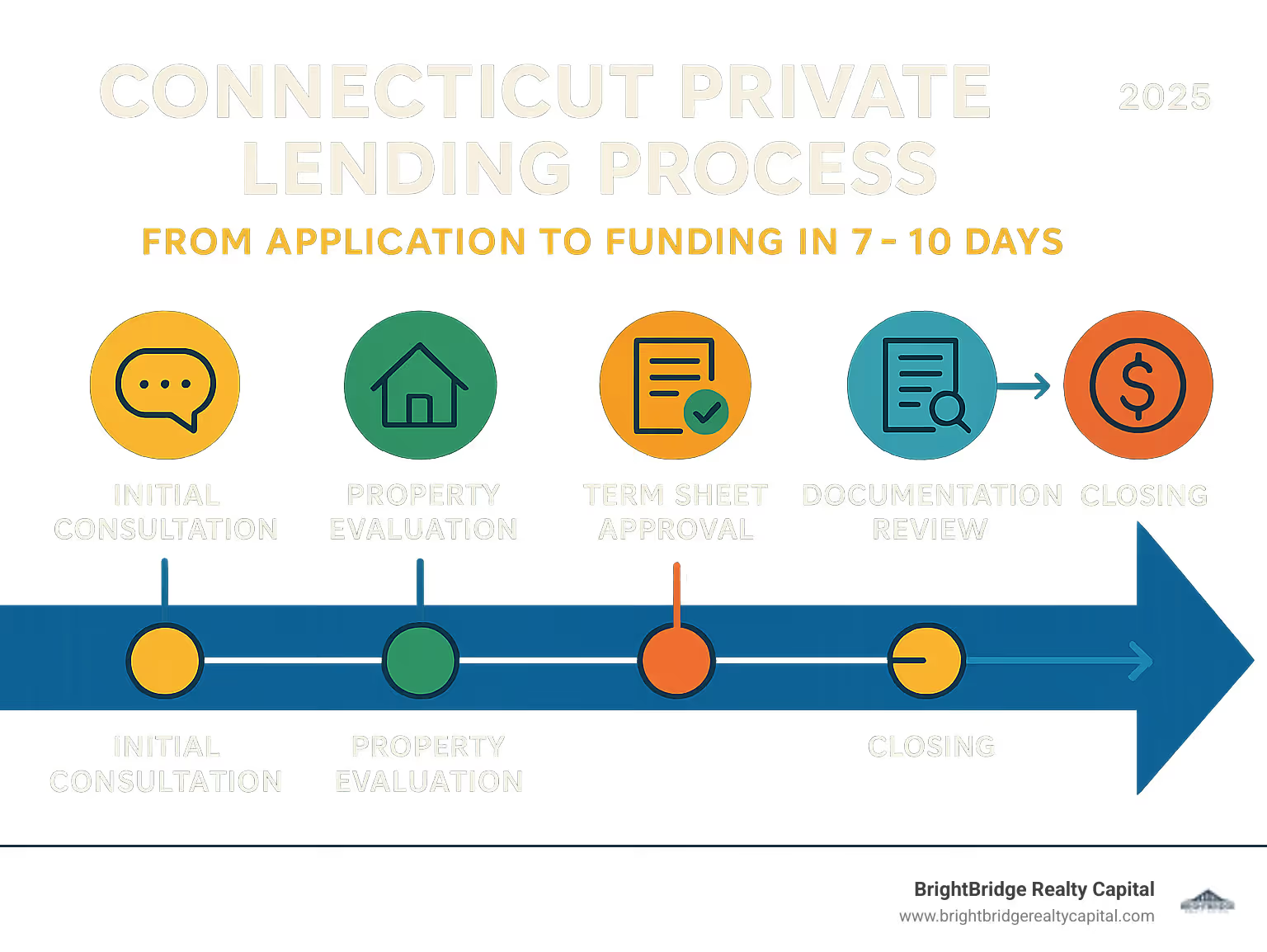

Proceso de aprobación y financiación paso a paso

Trabajando con un prestamista privado de Connecticut es intencionalmente simple y rápido:

- Llamada Findy (10 min) – revisar el precio de compra, el presupuesto de rehabilitación y el plan de salida; La aprobación preliminar suele ser inmediata.

- Hoja de términos (24-48 horas) – enviado por correo electrónico con tarifa, puntos y calendario de sorteos.

- Suscripción (2-3 días) – El prestamista revisa las fotografías, el alcance del trabajo, el título y el seguro mientras reúne los documentos finales.

- Cierre del abogado – requerido en CT; Los documentos se firman y los fondos se transfieren el mismo día.

Tiempo total desde la solicitud hasta los fondos: 7-10 días hábiles—una fracción de los 30 a 90 días que necesitan la mayoría de los bancos.

Lista de verificación de elegibilidad

- 10-20 % de pago inicial (menos con experiencia sólida)

- Se prefiere LLC o entidad corporativa

- Puntaje de crédito 620+ (flexible)

- Estrategia de salida clara y realista

Documentos que necesitará

Contrato de compra, presupuesto de rehabilitación detallado, fotografías recientes de la propiedad, extractos bancarios de 3 a 6 meses y documentos de su LLC. Tenerlos listos es la forma más fácil de lograr un cierre de una semana.

Evitar tarifas y trampas ocultas

Los costos estándar incluyen 1-5 % puntos de origen además de modestos honorarios de procesamiento/suscripción. Señales de alerta a evitar:

- Tarifas iniciales de "solicitud" antes de la aprobación

- Sanciones ocultas por pago anticipado

- Grandes depósitos no reembolsables

Para obtener precios transparentes y una hoja de términos de muestra, visite https://www.brightbridgerealtycapital.com/ y vea cómo BrightBridge Realty Capital mantiene los acuerdos en Connecticut sencillos.

Tendencias del mercado, regulaciones y gestión de riesgos

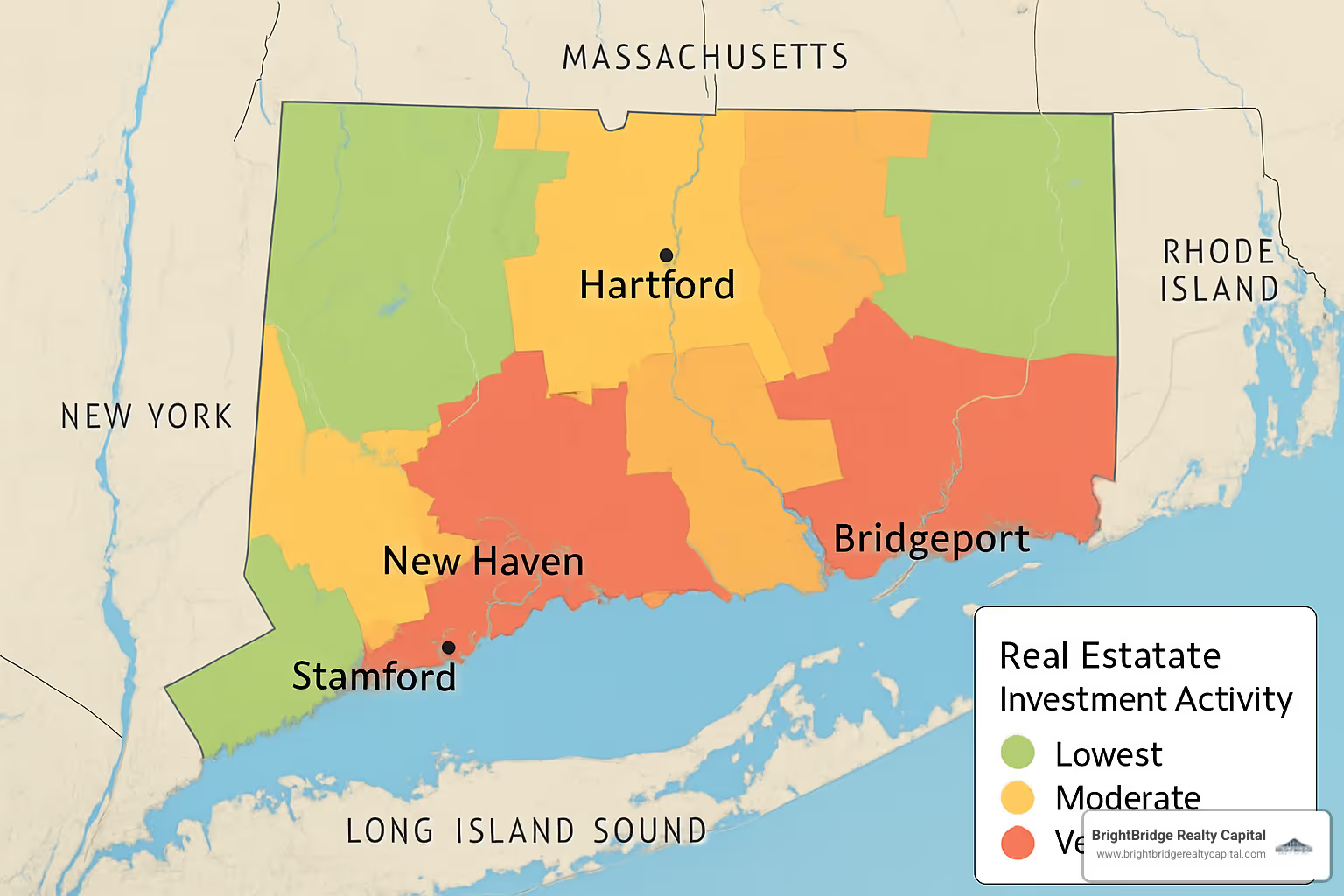

El mercado inmobiliario de Connecticut crea oportunidades y desafíos únicos para los préstamos privados. Como alguien que ha trabajado estrechamente con inversores en todo el estado, he visto cómo la dinámica del mercado afecta las decisiones crediticias.

Los números cuentan una historia convincente. El mercado inmobiliario de Connecticut muestra fundamentos notablemente sólidos con una tasa de disponibilidad de alquileres de sólo el 2,1%, una cifra increíblemente ajustada desde cualquier punto de vista. El aumento de los precios de las viviendas ha elevado el precio medio de venta a 314.000 dólares, lo que todavía parece atractivo en comparación con mercados vecinos como Nueva York, donde los inversores suelen pagar el doble de esa cantidad.

¿Qué hace que Connecticut sea particularmente interesante para prestamista privado de Connecticut clientes es la división del alquiler. Con un 63% de propiedad de vivienda y un 37% de ocupación de alquiler, existen importantes oportunidades para los inversores en propiedades de alquiler. ¿Esa baja tasa de desocupación que mencioné? Esto se traduce en una fuerte demanda de alquiler y flujos de caja estables para los inversores que compran y mantienen.

Tendencias de préstamos privados en Connecticut para 2024-2025

Ha sido impresionante observar el crecimiento de los préstamos privados en Connecticut. Las cifras de volumen muestran una expansión constante a lo largo de 2024, comenzando con $134,8 millones entre 323 prestatarios en el primer trimestre y creciendo a $170,8 millones entre 409 prestatarios en el cuarto trimestre.

Lo que es particularmente interesante es el crecimiento constante de los prestatarios. Pasamos de 323 prestatarios en el primer trimestre a 409 en el cuarto trimestre; eso es un aumento del 27% en prestatarios activos. Esto me dice que cada vez más inversores están encontrando los beneficios de los préstamos privados, no sólo los clientes existentes que realizan negocios más importantes.

Los tipos de interés han encontrado su equilibrio en el rango del 9-11% después de cierta volatilidad en años anteriores. El clases de activos más populares siguen siendo viviendas unifamiliares reparables, lo cual tiene sentido dado el stock de viviendas y los precios de Connecticut.

Panorama regulatorio para prestamistas privados de Connecticut

Connecticut mantiene un entorno regulatorio razonable para los préstamos privados, aunque usted querrá trabajar con prestamistas debidamente autorizados. Licencia NMLS es un requisito para los prestamistas privados, y las empresas acreditadas mostrarán sus números NMLS de manera destacada en sus sitios web y materiales de marketing.

La buena noticia para los inversores inmobiliarios es que exenciones de préstamos para fines comerciales se aplican a la mayoría de la financiación de propiedades de inversión. Esto significa menos problemas regulatorios en comparación con los préstamos al consumo, lo que permite aprobaciones más rápidas y términos más flexibles.

Mitigar el riesgo al pedir prestado a un prestamista privado de Connecticut

La gestión inteligente de riesgos comienza con valoraciones de propiedades realistas. El mayor error que veo que cometen los inversores es sobreestimar los valores post-reparación (ARV). El mercado de Connecticut es fuerte, pero eso no significa que todas las propiedades alcanzarán proyecciones optimistas.

Trabaje con tasadores locales experimentados que comprendan los matices del vecindario. Una propiedad en el condado de Fairfield tendrá una dinámica diferente a la del condado de New London. Las estimaciones conservadoras de ARV lo protegen si las condiciones del mercado cambian o si su proyecto demora más de lo esperado.

Sobrecostos de construcción son otro factor de riesgo importante. Incluso los contratistas experimentados pueden encontrar sorpresas, especialmente en el parque de viviendas más antiguas de Connecticut. Siempre recomiendo presupuestar un 15-20% de contingencia para costos inesperados.

Sincronización del mercado presenta desafíos continuos. Si bien los fundamentos de Connecticut siguen siendo sólidos, los mercados inmobiliarios pueden cambiar. Tener múltiples estrategias de salida le brinda flexibilidad. Tal vez su plan original era invertir, pero si el mercado se debilita, ¿podría alquilar la propiedad?

En BrightBridge Realty Capital, hemos estructurado nuestros préstamos para abordar estos factores de riesgo comunes y al mismo tiempo mantener la velocidad y la flexibilidad que hacen atractivos los préstamos privados. Nuestro enfoque de préstamos directos elimina las demoras de los intermediarios y nuestra experiencia en los mercados de Connecticut nos ayuda a estructurar acuerdos que funcionen para el éxito a largo plazo.

Preguntas frecuentes sobre prestamistas privados de Connecticut

Cuando estás considerando trabajar con un prestamista privado de Connecticut, probablemente tengas algunas preguntas candentes. Recibo estas mismas preguntas de inversores casi a diario, así que déjame darte las respuestas directas.

¿Qué puntaje crediticio se requiere?

Aquí están las buenas noticias: prestamista privado de Connecticut Los requisitos son mucho más flexibles que los que enfrentaría en un banco tradicional. Mientras que los bancos normalmente quieren ver puntajes de crédito de 700 o más, los prestamistas privados suelen trabajar con puntajes tan bajos como 620.

Pero esto es lo realmente interesante: muchos prestamistas privados ni siquiera hacen de la calificación crediticia su principal objetivo. Están mucho más interesados en la propiedad que está comprando y en si su estrategia de salida tiene sentido. Algunos prestamistas consideran "cualquier puntaje crediticio" y no lo rechazarán automáticamente basándose únicamente en el historial crediticio.

Si ha tenido algunos obstáculos financieros en el camino, como una reciente quiebra o ejecución hipotecaria, no necesariamente no tiene suerte. Es posible que deba esperar de 2 a 3 años después de estos eventos, o que le pidan que realice un pago inicial mayor. Pero la puerta no se cierra automáticamente como ocurre en la mayoría de los bancos.

¿El resultado final? Su propiedad y su plan importan más que su puntaje crediticio cuando trabaja con prestamistas privados.

¿Qué tan rápido puedo cerrar?

Aquí es donde realmente brillan los prestamistas privados. La mayoría prestamista privado de Connecticut opciones pueden ayudarle a acercarse 5-10 días hábiles. No es un error tipográfico: estamos hablando de financiar su acuerdo en aproximadamente una semana o dos, no en meses.

Algunos acuerdos se cierran incluso más rápido que eso. Para transacciones sencillas con prestatarios experimentados que tienen toda la documentación lista, algunos prestamistas pueden financiar en 24 a 48 horas. Los proyectos más complejos, como construcciones desde cero o propiedades que necesitan trabajo extenso, pueden tardar hasta dos semanas.

¿El secreto para cerrar a la velocidad del rayo? Ten tus documentos listos y trabajar con prestamistas que han simplificado sus procesos. Cuando puede proporcionar finanzas limpias, un alcance de trabajo sólido y detalles claros de la propiedad por adelantado, todo se desarrolla mucho más fácilmente.

Compare eso con el financiamiento bancario tradicional, que normalmente demora entre 30 y 90 días, y podrá ver por qué los inversores serios dependen de los préstamos privados para competir en el mercado en rápida evolución de hoy.

¿Puedo obtener financiación del 100%?

Si bien una verdadera financiación del 100% es bastante rara en los préstamos privados, es posible que se sorprenda de lo cerca que puede llegar. Muchos prestamistas privados de Connecticut ofrecen estructuras financieras creativas que minimizan sus necesidades de efectivo.

Así es como funciona normalmente: Es posible que obtenga hasta el 90% del precio de compra financiado, más hasta el 100% de sus costos de rehabilitación cubierto. El financiamiento combinado generalmente cubre alrededor del 75-80% del valor posterior a la reparación (ARV) de la propiedad.

Digamos que está comprando una casa para reparaciones de $200,000 que valdrá $300,000 después de las reparaciones. Puede pagar entre $ 20 000 y $ 40 000 (10-20 % del precio de compra), pero luego obtener el 100 % de su presupuesto de renovación de $ 50 000 cubierto por el prestamista. Su desembolso total podría ser de sólo $20 000 a $40 000 en un acuerdo que requiere $250 000 en financiamiento total.

Los términos exactos dependen de tres factores clave: tu nivel de experiencia, el estado y la ubicación de la propiedad, y la comodidad de su prestamista con el trato. Los inversores experimentados con una sólida trayectoria suelen obtener las condiciones de apalancamiento más favorables.

Esta estructura le permite conservar efectivo para múltiples acuerdos en lugar de inmovilizar todo su dinero en un solo proyecto, que es exactamente cómo los inversores exitosos construyen sus carteras rápidamente.

Conclusión

El mercado de Connecticut se mueve rápido, y su financiamiento también debería hacerlo. Prestamistas privados financiados 170 millones de dólares aquí en el cuarto trimestre de 2024 porque los inversores valoran Cierres de 5 a 10 días Más de meses de espera por un banco.

El modelo de préstamos directos de BrightBridge Realty Capital lo convierte en un comprador en efectivo: sin comités ni intermediarios, solo una hoja de términos clara y una transferencia rápida. Ya sea que esté cambiando en Hartford, agregando alquileres en el condado de Fairfield o abordando un proyecto de uso mixto en New Haven, financiamos a la velocidad que exige su acuerdo.

¿Listo para dejar de perder propiedades ante compradores más rápidos? Visite https://www.brightbridgerealtycapital.com/ para explorar opciones de financiación y comenzar su próximo acuerdo hoy.