Su plan para obtener préstamos: análisis de los préstamos inmobiliarios de Connecticut

Summary

Navegue por los préstamos inmobiliarios de Connecticut. Encuentre tasas actuales, tipos de préstamos, asistencia para compradores de vivienda y opciones de financiación para inversores. ¡Obtenga una aprobación previa!

Por qué los préstamos inmobiliarios de Connecticut son su puerta de entrada al éxito de las inversiones inmobiliarias

Préstamos inmobiliarios de Connecticut Ofrecer diversas opciones de financiamiento tanto para compradores de vivienda como para inversionistas en el Estado de Constitución. Ya sea que esté comprando su primera casa, ampliando una cartera de alquileres o cambiando propiedades, comprender sus opciones de préstamo es crucial para tener éxito.

Opciones clave de préstamos inmobiliarios de Connecticut:

- Préstamos convencionales: Puntaje de crédito 620+, pago inicial del 3 al 20 %

- Préstamos de la FHA: Puntaje de crédito 580+, pago inicial del 3,5%

- Préstamos VA: Sin pago inicial para veteranos elegibles

- Préstamos privados/de dinero fuerte: Crédito flexible, cierres rápidos

- Programas CHFA: Asistencia para el pago inicial de hasta $15,000

- Préstamos puente: Financiación a corto plazo para adquisiciones rápidas

- Préstamos de reparación y conversión: Hasta 95% del precio de compra + 100% de los costos de rehabilitación

El mercado inmobiliario de Connecticut muestra sólidos fundamentos con un Tasa de propiedad de vivienda del 66,2% y más El 47% de los hogares son "ricos en capital" a partir del primer trimestre de 2025. Las tasas actuales rondan el 6,88% para bonos fijos a 30 años y 6,25% para bonos fijos a 15 años hipotecas, mientras que los préstamos privados ofrecen más flexibilidad a los inversores.

Connecticut también brinda apoyo sustancial a través de programas como el Es hora de adquirir un préstamo condonable (hasta $50,000) y Becas MyHomeCT (hasta $50.000).

Soy Daniel López de BrightBridge Realty Capital. Me especializo en estructuración Préstamos inmobiliarios de Connecticut para inversores que necesitan financiación rápida y flexible. La estructura de préstamo adecuada es fundamental y mi experiencia ayuda a los clientes a dirigir todo, desde proyectos de reparación y cambio hasta la expansión de la cartera.

Fácil préstamos inmobiliarios de Connecticut glosario:

- préstamos puente Connecticut

- préstamos privados de Connecticut

- Aprobación rápida de préstamos inmobiliarios Connecticut

El mercado inmobiliario de Connecticut: tasas, tendencias y estadísticas

Comprender el mercado inmobiliario local es el primer paso para conseguir lo mejor Préstamos inmobiliarios de Connecticut. Desde las tasas de interés y los niveles de inventario hasta las variaciones de precios regionales y los impulsores económicos, estos elementos pintan un panorama completo tanto para los compradores de viviendas como para los inversores que planean su próximo paso en el Estado constitucional.

Tasas hipotecarias actuales e influencias económicas

A junio de 2025, las tasas de interés en Connecticut rondan 6,88% para una hipoteca fija a 30 años y 6,25% para una hipoteca fija a 15 años. Estas tasas reflejan el clima económico nacional más amplio, fuertemente influenciado por la política monetaria de la Reserva Federal destinada a frenar la inflación. Después de un período de tendencias alcistas, las tasas mostraron signos de estabilización y una ligera disminución a principios de 2025, y la mayoría de los expertos pronostican que se mantendrán en el rango del 6% al 7% hasta 2025 y 2026. Para los propietarios de viviendas que obtuvieron tasas históricamente bajas durante la pandemia, es poco probable que la refinanciación sea ventajosa, ya que las tasas de refinanciación actuales también se encuentran en el rango del 6-7%. Sin embargo, para los nuevos compradores, estas tarifas representan una nueva base para los cálculos de asequibilidad.

Estadísticas y tendencias clave del mercado inmobiliario

Más allá de las tasas de interés, el mercado inmobiliario de Connecticut cuenta una historia convincente de resiliencia y valor. Un indicador clave de la salud del mercado es el valor líquido de la vivienda. Al primer trimestre de 2025, más de El 47% de las viviendas del estado se consideraban "ricas en capital" lo que significa que el saldo pendiente de la hipoteca era el 50% o menos del valor de mercado estimado de la propiedad. Este alto nivel de capital proporciona un sólido colchón financiero para los propietarios de viviendas e indica un mercado estable y en apreciación.

Examinemos algunas cifras clave de principios de 2025:

- Precio medio de venta de viviendas (enero de 2025): 379.000 dólares

- Valor medio de la vivienda (marzo de 2025): $412,500

- Pago inicial medio (enero de 2025): $65,000

- Tasa de propiedad de vivienda (tercer trimestre de 2024): 66,2%

- Niveles de inventario: Como muchos estados, Connecticut ha enfrentado un inventario de viviendas limitado, lo que ha sido el principal impulsor de la apreciación de los precios. Si bien el inventario ha comenzado a aumentar lentamente, la demanda continúa superando la oferta en muchas áreas deseables.

Variaciones del mercado regional

Connecticut es un estado de diversos mercados locales. Condado de Fairfield, por su proximidad a la ciudad de Nueva York, tiene constantemente los precios de vivienda más altos del estado, superando a menudo un precio de venta medio de 600.000 dólares. Por el contrario, condados como Windham, Tolland y New Haven Ofrecen opciones más asequibles, lo que las hace atractivas para compradores de vivienda por primera vez e inversores que buscan un mayor flujo de caja. Condado de Hartford, la región de la capital del estado, presenta un mercado equilibrado con una fuerte base de empleo en seguros y atención sanitaria. Comprender estos matices regionales es fundamental a la hora de buscar Préstamos inmobiliarios de Connecticut, ya que los valores de las propiedades y el potencial de inversión pueden variar significativamente de una ciudad a otra.

Puede profundizar en las estadísticas del mercado inmobiliario de Connecticut de ATTOM visitando su Estadísticas del mercado inmobiliario de Connecticut de ATTOM página. Para obtener datos estatales más completos, recomendamos explorar Más datos CT de la Oficina del Censo de EE. UU. sitio web.

Navegando por sus opciones de préstamos en Connecticut

Elegir la financiación adecuada es la decisión más crítica en cualquier transacción inmobiliaria. Connecticut ofrece una amplia gama de productos crediticios, desde hipotecas tradicionales respaldadas por el gobierno hasta soluciones flexibles de capital privado. Comprender los intrincados detalles de cada opción es clave para conseguir condiciones favorables.

Opciones de préstamos convencionales y respaldados por el gobierno

Préstamos convencionales: Estos son los cimientos del mercado hipotecario. Para calificar, generalmente necesita un puntaje crediticio de al menos 620 y una relación deuda-ingresos (DTI) inferior al 45%, aunque algunos prestamistas pueden aumentar. Una característica clave es el requisito de pago inicial. Si bien puede obtener un préstamo convencional con tan solo un 3% de pago inicial, se requiere un pago inicial de menos del 20% Seguro Hipotecario Privado (PMI). PMI protege al prestamista, no al prestatario, y su costo se agrega a su pago mensual. Por lo general, se puede solicitar su eliminación una vez que alcance el 20% del valor líquido de su vivienda. Los préstamos convencionales también están sujetos a límites establecidos por la Agencia Federal de Financiamiento de Vivienda (FHFA), conocidos como límites de préstamos conformes, que varían según el condado.

Préstamos de la FHA: Asegurados por la Administración Federal de Vivienda, estos préstamos están diseñados para ayudar a los prestatarios con puntajes crediticios más bajos o pagos iniciales más pequeños. Con un puntaje de crédito mínimo de 580, puede calificar para un Pago inicial del 3,5%. Si su puntaje está entre 500 y 579, se requiere un pago inicial del 10%. Los préstamos de la FHA vienen con Primas de seguro hipotecario (MIP), que incluye una prima inicial (UFMIP) y una prima anual pagada mensualmente durante la vigencia del préstamo (o 11 años si deposita un 10% o más).

Préstamos VA: Los préstamos VA, un poderoso beneficio para militares en servicio activo, veteranos y cónyuges sobrevivientes elegibles, están garantizados por el Departamento de Asuntos de Veteranos de EE. UU. Sus ventajas más importantes suelen ser sin pago inicial y sin PMI. En lugar del PMI, los préstamos VA tienen un precio único Tarifa de financiación de VA, que varía según su tipo de servicio, el monto del pago inicial y si es la primera vez que utiliza el beneficio. Los prestatarios deben obtener un Certificado de Elegibilidad (COE) para demostrar su derecho.

Soluciones de préstamos privados directos

Para los inversores inmobiliarios, los préstamos privados directos es donde BrightBridge Realty Capital sobresale. Entendemos que la velocidad y la flexibilidad son primordiales cuando surgen oportunidades de inversión. Los préstamos bancarios tradicionales, con su suscripción rígida y sus plazos prolongados, pueden hacer que los inversores se pierdan acuerdos urgentes. Por eso ofrecemos una gama de diseños personalizados Préstamos inmobiliarios de Connecticut para inversores.

Proporcionamos préstamos puente para adquisiciones rápidas, arreglar y voltear préstamos para renovaciones, préstamos para la construcción para construcciones nuevas, y préstamos para propiedades de alquiler (como préstamos DSCR) para ampliar su cartera. También financiamos proyectos más grandes con préstamos inmobiliarios comerciales.

Las ventajas de trabajar con un prestamista privado directo como BrightBridge son claras: financiación rápida (a menudo en 10 a 15 días hábiles), términos flexibles personalizado a sus necesidades, y un Política "sin sorpresas" sobre honorarios. Nuestra suscripción se basa en activos, lo que significa que nos centramos más en el potencial de la propiedad y la viabilidad del acuerdo que únicamente en la verificación de ingresos personales. Este enfoque de "tener sentido" nos permite financiar proyectos que los prestamistas tradicionales podrían rechazar. Se trata de transparencia, eficiencia y asociación.

Aquí hay una comparación rápida:

CaracterísticaPréstamos convencionalesSoluciones de préstamos privados (por ejemplo, BrightBridge)Puntaje de créditoMínimo 620Más flexible, a veces sin mínimoPago inicial3-20% (20% para evitar el PMI)Varía, a menudo flexible para propiedades de inversiónVelocidad30-60+ días para el cierreA menudo, entre 7 y 15 días hábilesFlexibilidadDirectrices estrictas de suscripciónSoluciones personalizadas, suscripción "que tiene sentido"Tipo de propiedadOcupada principalmente por sus propietariosTerrenos comerciales ocupados por no propietariosTarifasSolicitud, tasación, suscripciónA menudo no hay tarifas de solicitud/tasación de tercerosVerificación de ingresosEstricta verificación de ingresosA menudo no hay verificación de ingresos para ciertos préstamos

Si es un inversor que está preparado para dar el siguiente paso, le animamos a que Explore las opciones de préstamos Fix and Flip con nosotros.

Asistencia específica del estado: Programas de Connecticut

Connecticut ofrece una variedad de programas estatales específicos para hacer Préstamos inmobiliarios de Connecticut más accesible, especialmente para los compradores de vivienda por primera vez y aquellos que enfrentan desafíos financieros. Estas iniciativas, administradas principalmente por la Autoridad de Financiamiento de Vivienda de Connecticut (CHFA), pueden reducir significativamente los costos iniciales de ser propietario de una vivienda.

Descripción general de la asistencia para compradores de vivienda en Connecticut

La Autoridad de Financiamiento de Vivienda de Connecticut (CHFA) es la principal agencia del estado para el financiamiento de viviendas y ofrece un conjunto de programas diseñados para ayudar con los pagos iniciales y los costos de cierre, convirtiendo los sueños de ser propietario de una vivienda en realidad. Para calificar para la mayoría de los programas CHFA, los prestatarios deben cumplir con límites específicos de ingresos y precios de venta, que varían según el condado y el tamaño del hogar, y generalmente deben ser compradores de vivienda por primera vez (definido como no haber sido propietarios de una vivienda en los últimos tres años).

Los programas clave de CHFA incluyen:

- Programa hipotecario para compradores de vivienda de la CHFA: Este es el programa emblemático, que ofrece tasas de interés inferiores a las del mercado en préstamos a tasa fija a 30 años. Está disponible para compradores de vivienda por primera vez o para aquellos que compran en un "área específica" designada por el gobierno federal. Las áreas objetivo son zonas censales específicas donde se fomenta la propiedad de vivienda y, en estas áreas, se renuncia a la regla para compradores de vivienda por primera vez.

- Préstamos HFA Advantage y HFA Preferred: Estos son productos de préstamos convencionales ofrecidos a través de CHFA que presentan costos de seguro hipotecario reducidos o nulos, lo que puede reducir significativamente el pago mensual de vivienda del prestatario en comparación con los préstamos convencionales estándar.

- Préstamo del Programa de Asistencia para el Pago Inicial (DAP) de CHFA: Esta es una segunda hipoteca popular que proporciona fondos cruciales para cubrir los costos iniciales. Ofrece hasta $15,000 a una tasa de interés baja, con pagos realizados al mismo tiempo que la hipoteca principal de CHFA.

- Préstamo de asistencia para el pago inicial condonable "Time to Own": Un programa destacado por su generosidad, este préstamo con 0% de interés no requiere pagos mensuales y se condona en su totalidad durante diez años, con un 10% del capital condonado cada año que el propietario vive en la propiedad. Puede proporcionar hasta $25,000 para el pago inicial y los costos de cierre. Para los compradores que compran en "Áreas de alta oportunidad" designadas o "Áreas de muy alta oportunidad", la asistencia aumenta a un nivel sustancial 50.000 dólares, haciendo posible la propiedad de vivienda en comunidades con escuelas sólidas y perspectivas económicas.

- Programa MyHomeCT: Este programa fue creado para ayudar a los propietarios de viviendas que se vieron afectados financieramente por la pandemia de COVID-19. Ofrece hasta $50,000 en subvenciones (que no es necesario reembolsar) para ayudar a los propietarios elegibles a ponerse al día con los pagos morosos de la hipoteca, los impuestos a la propiedad y otros costos relacionados con la vivienda para evitar la ejecución hipotecaria.

Apoyo especializado para héroes comunitarios y otros grupos

CHFA mejora aún más su compromiso al ofrecer incentivos adicionales para grupos específicos. Por ejemplo, militares (en servicio activo, veteranos y Guardia Nacional), profesores, policías, personas discapacitadas, y residentes de viviendas públicas puede ser elegible para un Reducción del tipo de interés del 0,125% en su primera hipoteca CHFA. Estos beneficios específicos hacen que Préstamos inmobiliarios de Connecticut aún más accesible para quienes sirven y fortalecen nuestras comunidades.

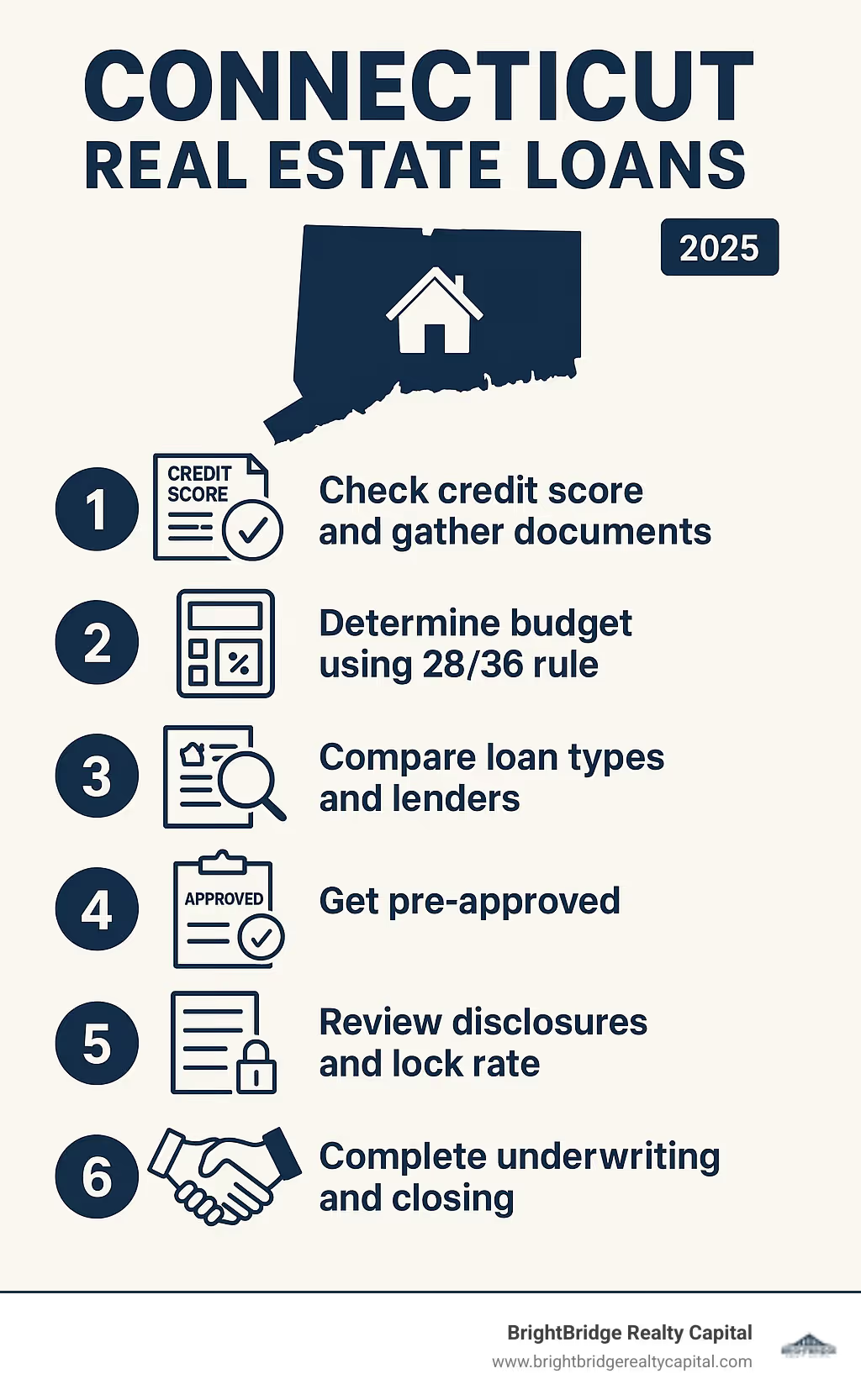

Su viaje hipotecario paso a paso en Connecticut

Asegurando su Préstamos inmobiliarios de Connecticut Puede ser una búsqueda sencilla con el mapa adecuado. El proceso se puede dividir en distintas fases, desde la preparación financiera inicial hasta el cierre final. Un enfoque metódico le permitirá emprender el viaje con confianza.

Fase 1: Preparación financiera y aprobación previa

Primero, ponga sus finanzas en orden. Este paso fundamental no es negociable.

- Verifique y optimice su puntaje crediticio: Su puntaje crediticio es un factor principal en la calificación del préstamo y las tasas de interés. Obtenga su informe crediticio anual gratuito de las tres agencias principales (Equifax, Experian, TransUnion) para verificar si hay errores. Una hipoteca convencional generalmente requiere un puntaje FICO de 620 o más. Para mejorar su puntaje, concéntrese en pagar todas las facturas a tiempo, mantener bajos los saldos de las tarjetas de crédito (por debajo del 30% de su límite) y evitar nuevas solicitudes de crédito en los meses previos a su solicitud de hipoteca.

- Determine su presupuesto realista: La regla 28/36 es una pauta clásica: sus gastos totales de vivienda (principal, intereses, impuestos, seguro) no deben exceder el 28% de su ingreso mensual bruto, y los pagos totales de sus deudas (incluyendo vivienda, préstamos para automóviles, préstamos para estudiantes, tarjetas de crédito) no deben exceder el 36%. Los prestamistas calcularán esta relación deuda-ingresos (DTI) con precisión. Recuerde también presupuestar el pago inicial, los costos de cierre (generalmente entre el 2% y el 5% del monto del préstamo) y el mantenimiento futuro de la vivienda.

- Reúna sus documentos financieros: Los prestamistas requieren documentación extensa. Cree una carpeta con al menos dos años de declaraciones de impuestos y formularios W-2, sus talones de pago de los 30 días más recientes y dos meses de extractos bancarios de todas las cuentas. Si trabaja por cuenta propia, necesitará dos años de declaraciones de impuestos comerciales y una declaración de pérdidas y ganancias actualizada.

- Obtenga aprobación previa: Una preaprobación es más sólida que una precalificación. Implica que un prestamista revise minuciosamente sus finanzas y crédito, brindándole una comprensión firme de su poder de endeudamiento. Una carta de aprobación previa es esencial en un mercado competitivo, ya que demuestra a los vendedores que usted es un comprador serio y calificado.

Fase 2: Solicitud, Divulgaciones y Bloqueo de Tarifas

Una vez que haya aceptado una oferta sobre una vivienda, solicitará formalmente el préstamo.

- Divulgaciones clave: Dentro de los tres días hábiles posteriores a la solicitud, su prestamista debe proporcionar una Estimación del préstamo (LE), que detalla la tasa de interés estimada, el pago mensual y los costos totales de cierre. Este documento estandarizado facilita la comparación de ofertas de diferentes prestamistas. La tasa de porcentaje anual (APR), que incluye tarifas, es una cifra fundamental para la comparación.

- Bloqueo de velocidad: Un bloqueo de tasa es una garantía del prestamista de mantener una tasa de interés específica para usted durante un período determinado, generalmente de 30 a 60 días. Dada la volatilidad de las tasas, este es un paso crucial. En Connecticut, este acuerdo debe realizarse por escrito para que sea legalmente vinculante.

Fase 3: El proceso de suscripción y cierre

Este es el tramo final donde se finaliza el préstamo y la propiedad pasa a ser legalmente suya.

- Suscripción: Un asegurador, que trabaja para el prestamista, realiza la evaluación final de riesgos. Verificarán toda su información financiera, revisarán la tasación de la propiedad y verificarán el informe de título. Es posible que soliciten documentación adicional, así que responda con prontitud para mantener el proceso en marcha.

- Divulgación de cierre y recorrido final: Al menos tres días hábiles antes del cierre, recibirá el Divulgación de cierre (CD). Compárelo cuidadosamente con su estimación de préstamo para asegurarse de que no haya sorpresas. Durante este tiempo, también debe realizar un recorrido final por la propiedad para confirmar que se encuentra en las condiciones acordadas.

- Día de cierre: Esta es la reunión final donde se transfiere la propiedad. En Connecticut, es muy recomendable contratar a su propio abogado de bienes raíces para representar sus intereses. Firmará documentos clave, incluido el Pagaré (su promesa de pagar el préstamo) y la Hipoteca o Escritura de Fideicomiso (que garantiza el préstamo con la propiedad). Una vez firmados todos los documentos y transferidos los fondos, recibirá las llaves de su nuevo hogar.

Más allá de lo residencial: Préstamos inmobiliarios de Connecticut para inversores

Para inversores inteligentes, Préstamos inmobiliarios de Connecticut no son sólo un medio para lograr un fin; son herramientas estratégicas que pueden acelerar el crecimiento de la cartera y maximizar la rentabilidad. El mundo de las inversiones avanza a un ritmo que los préstamos tradicionales a menudo no pueden igualar. Los préstamos directos especializados brindan la velocidad, la flexibilidad y el apalancamiento esenciales para capitalizar oportunidades fugaces en todo el estado.

Tipos clave de préstamos inmobiliarios para empresas en Connecticut

El financiamiento de bienes raíces comerciales y de inversión abre las puertas a oportunidades de mayor escala más allá de las viviendas unifamiliares, incluidas las propiedades multifamiliares, comerciales e industriales.

- Préstamos para la construcción: Se trata de préstamos a corto plazo que se utilizan para financiar la construcción de una nueva propiedad. Los fondos se desembolsan en etapas, o "sorteos", a medida que un inspector completa y verifica los hitos de la construcción. Normalmente, los prestatarios realizan pagos únicamente de intereses durante la fase de construcción.

- Préstamos puente: Se trata de soluciones de financiación a corto plazo que "llenan" una brecha de financiación. Por ejemplo, un inversor podría utilizar un préstamo puente para comprar una nueva propiedad de inversión antes de vender una existente. Se valoran por su velocidad, ya que permiten a los inversores cerrar acuerdos rápidamente mientras obtienen financiación más permanente y a largo plazo.

- Financiación para llevar: Esta es la hipoteca a largo plazo que reemplaza o "saca" una construcción a corto plazo o un préstamo puente una vez que la propiedad está terminada y estabilizada (por ejemplo, arrendada).

Préstamos inmobiliarios especializados en Connecticut para inversores

Este es el nicho donde prosperan los inversores inmobiliarios activos y donde los prestamistas directos como BrightBridge Realty Capital ofrecen el mayor valor.

- Arreglar y revertir préstamos: Estos préstamos, personalizados para propiedades que requieren una renovación importante, se estructuran en torno al costo total del proyecto. A menudo podemos financiar un alto porcentaje del precio de compra (por ejemplo, hasta el 90 %) más 100% de los costes de renovación. El monto del préstamo se basa en el "Valor posterior a la reparación" (ARV) de la propiedad, lo que libera su capital personal para otros aspectos del proyecto o inversiones futuras.

- Préstamos para propiedades de alquiler (préstamos DSCR): El préstamo de índice de cobertura del servicio de la deuda (DSCR) cambia las reglas del juego para los inversores que buscan ampliar sus carteras de alquiler. En lugar de examinar sus ingresos personales W-2 y DTI, los prestamistas lo califican según el potencial de generación de ingresos de la propiedad. El DSCR se calcula dividiendo los ingresos operativos netos de la propiedad por su servicio de deuda total (DSCR = NOI / Servicio de deuda total). Los prestamistas suelen buscar una proporción de 1,25 o superior, lo que significa que los ingresos de la propiedad son al menos un 25% mayores que el pago de la hipoteca. Esto permite a los inversores adquirir múltiples propiedades sin alcanzar los límites de deuda personal.

La ventaja de los préstamos directos es significativa. Tratar directamente con los tomadores de decisiones significa aprobaciones más rápidas, comunicación más clara y mejores términos, a menudo sin las tarifas comunes, como las tarifas de solicitud o las multas por pago anticipado, que pueden afectar las ganancias. Comprender estos diversos Préstamos inmobiliarios de Connecticut le permite elegir la herramienta de financiación adecuada para cada inversión. Ya sea que necesite capital rápido para una inversión o financiamiento a largo plazo para una cartera de alquileres, el socio crediticio adecuado marca la diferencia.

Preguntas frecuentes sobre préstamos inmobiliarios en Connecticut

Abordemos las preguntas más comunes sobre Préstamos inmobiliarios de Connecticut con respuestas directas.

¿Qué puntaje crediticio necesito para una hipoteca en Connecticut?

Los requisitos de puntaje crediticio varían según el tipo de préstamo. Para una hipoteca convencional, generalmente necesitará una puntuación mínima de 620. Préstamos de la FHA son más accesibles con un mínimo de 580. Si bien el VA no establece un mínimo para Préstamos VA, la mayoría de los prestamistas buscan una puntuación de alrededor 620.

Para inversores inmobiliarios, nuestro soluciones de préstamos privados directos son más flexibles. Nos centramos en la viabilidad del activo y del proyecto, lo que significa que a menudo podemos trabajar con prestatarios cuyas puntuaciones podrían no cumplir con los estándares bancarios tradicionales.

¿Cuánto es un pago inicial típico en Connecticut?

El pago inicial medio en Connecticut era de $65,000 en enero de 2025, pero el porcentaje requerido varía ampliamente.

- Préstamos convencionales normalmente requieren un pago inicial del 3 al 5%, aunque se paga 20% evita el seguro hipotecario privado (PMI).

- Préstamos de la FHA requieren un 3,5% depósito.

- Préstamos VA a menudo requieren sin pago inicial para veteranos elegibles.

Para nuestro soluciones de préstamos privados Para los inversores, los requisitos de pago inicial son flexibles y personalizados para cada operación, lo que permite un mayor apalancamiento.

¿Qué tipos de asistencia están disponibles para los compradores de vivienda en Connecticut?

Connecticut ofrece excelente asistencia para compradores de vivienda a través de Autoridad de Financiamiento de Vivienda de Connecticut (CHFA) .

Los programas clave incluyen el Programa de asistencia para el pago inicial (DAP), que ofrece un préstamo a bajo interés de hasta $15,000. Lo más destacado es el Préstamo condonable "Time to Own", un préstamo con 0% de interés de hasta $50,000 que se condona durante diez años.

Para quienes enfrentan dificultades financieras, el Programa MyHomeCT proporciona hasta $50,000 en asistencia en forma de subvención. CHFA también ofrece programas especializados con beneficios adicionales para militares, profesores, policías, y otros grupos.

Conclusión

Navegando Préstamos inmobiliarios de Connecticut Puede parecer complejo, pero comprender sus opciones hace que el viaje sea mucho más sencillo. Para los compradores de vivienda, la clave es poner sus finanzas en orden, explorar tipos de préstamos como los convencionales, FHA o VA y aprovechar los fantásticos programas de asistencia estatal de Connecticut. Obtener una aprobación previa y asegurar una tarifa fija por escrito son pasos cruciales para un cierre exitoso.

Para la planificación de inversores inmobiliarios fix-and-flips, nueva construcción, o construir un cartera de alquileres, tu camino es diferente. El tiempo es dinero y un prestamista directo especializado como BrightBridge Realty Capital elimina la burocracia. Ofrecemos decisiones rápidas, cierres rápidos, y soluciones personalizadas que los bancos tradicionales no pueden igualar. Somos su socio dedicado para aprovechar todo el potencial de sus inversiones inmobiliarias en Connecticut.

¿Listo para convertir su visión de inversión en una realidad exitosa? ¡Conectémonos! Explore las opciones de préstamos Fix and Flip con nosotros hoy y descubra cómo nuestro financiamiento flexible puede hacer despegar su próximo proyecto rápidamente.