Construyendo sueños: opciones de financiación para desarrolladores

Summary

Explore los aspectos esenciales de un préstamo de construcción para desarrolladores con nuestra guía sobre tipos, beneficios y opciones de garantía para sus proyectos.

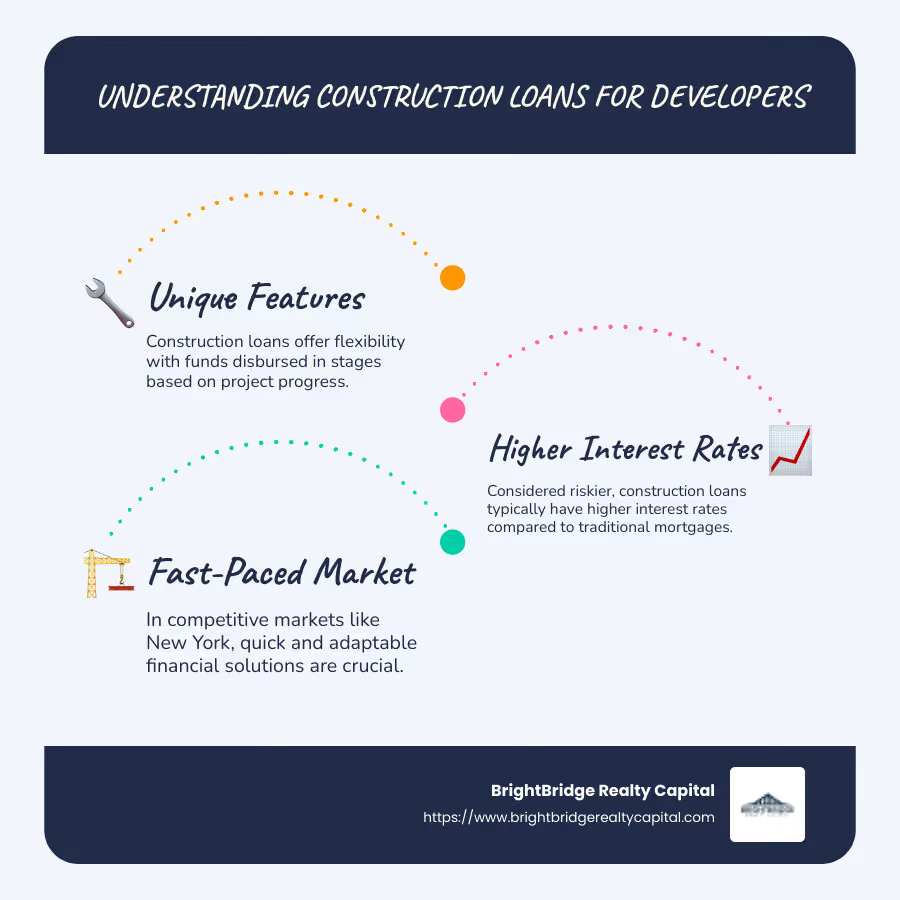

Si estás buscando un préstamo de construcción para promotores, has venido al lugar correcto. Comprender los matices de la financiación inmobiliaria, especialmente cuando se trata de préstamos para la construcción, es crucial para los desarrolladores que planean construir nuevas propiedades comerciales o residenciales. Estos préstamos son un tipo de financiación a corto plazo diseñado específicamente para cubrir los costos de construcción de edificios desde cero. A diferencia de las hipotecas tradicionales, los préstamos para construcción desembolsan fondos en etapas para adaptarse al progreso del proyecto, ofreciendo flexibilidad y control sobre los gastos.

Puntos clave que aprenderá:

- Lo que hace que los préstamos para la construcción sean únicos

- Cómo se desembolsan los fondos durante la construcción

- Por qué estos préstamos se consideran más riesgosos y generan tasas de interés más altas.

En un mercado inmobiliario como Nueva York, los desarrolladores necesitan soluciones financieras rápidas y adaptables para aprovechar las oportunidades. Ya sea que esté construyendo una nueva unidad multifamiliar o un centro comercial, comprender los conceptos básicos de los préstamos para la construcción le ayudará a preparar su proyecto para el éxito.

Préstamo de construcción para promotores vocabulario explicado:

- Financiación de proyectos de construcción

- Servicios de préstamos inmobiliarios

- Financiación de la construcción desde cero

Comprensión de los préstamos de construcción para desarrolladores

Cuando se trata de préstamo de construcción para promotores, hay varios tipos a considerar, cada uno diseñado para atender diferentes etapas y necesidades de un proyecto. Estos préstamos proporcionan el financiamiento a corto plazo crucial para convertir los proyectos en ladrillos y cemento. Exploremos los diferentes tipos de préstamos para construcción disponibles y cómo funcionan.

Tipos de préstamos para construcción

1. Préstamo únicamente para construcción

Un préstamo sólo para construcción es un préstamo a corto plazo que cubre únicamente la fase de construcción de un proyecto. Una vez finalizada la construcción, el prestatario debe liquidar el préstamo o refinanciarlo con una hipoteca tradicional. Este tipo de préstamo ofrece flexibilidad, ya que los desarrolladores pueden comparar precios para encontrar el mejor financiamiento a largo plazo una vez que el edificio esté terminado.

2. Préstamo de construcción a permanente

Esta opción comienza como un préstamo de construcción y se convierte en una hipoteca permanente una vez finalizado el proyecto. Simplifica el proceso de financiación al eliminar la necesidad de obtener préstamos por separado. Los desarrolladores se benefician de un proceso de cierre único, que puede ahorrar tiempo y dinero. Esto es ideal para aquellos que desean una transición perfecta de la construcción a la ocupación.

3. Préstamo de renovación

Los préstamos de renovación están diseñados para proyectos que implican actualizar o mejorar estructuras existentes. Estos préstamos proporcionan fondos para cubrir tanto la compra de una propiedad como el costo de las renovaciones, lo que los convierte en una opción popular para los desarrolladores que trabajan en proyectos de rehabilitación. Permiten a los desarrolladores mejorar el valor de la propiedad sin la necesidad de múltiples préstamos.

4. Finalizar el préstamo

Un préstamo final es la hipoteca a largo plazo que se contrae tras la finalización de un proyecto de construcción. Esto es a lo que se convertiría un préstamo únicamente para construcción. Proporciona los fondos necesarios para liquidar el préstamo de construcción y establecer un acuerdo de financiación más estable a largo plazo.

Desembolso del préstamo

Los préstamos para construcción son únicos porque desembolsan fondos en etapas, alineándose con el progreso del proyecto. Este proceso, conocido como proceso de sorteo, garantiza que los desarrolladores tengan acceso a fondos sólo cuando sean necesarios para fases específicas de la construcción. Ayuda a gestionar el flujo de caja y garantiza que los fondos se utilicen de forma adecuada.

Cada sorteo requiere una inspección para verificar que el trabajo se complete según lo planeado. Esto protege tanto al prestamista como al desarrollador al garantizar que el proyecto vaya por buen camino y que los fondos se utilicen según lo previsto.

Al comprender los tipos de préstamos para construcción disponibles y sus procesos de desembolso, los desarrolladores pueden elegir la mejor opción de financiamiento que se adapte a las necesidades de su proyecto. Ya sea que esté construyendo desde cero o renovando una estructura existente, seleccionar el préstamo adecuado es un paso fundamental para garantizar el éxito del proyecto.

A continuación, exploraremos el características clave de los préstamos para la construcción, incluidas las tasas de interés y el proceso de retiro, para ayudarlo a manejar el panorama financiero con confianza.

Características clave de los préstamos para la construcción

Proceso de desembolso del préstamo

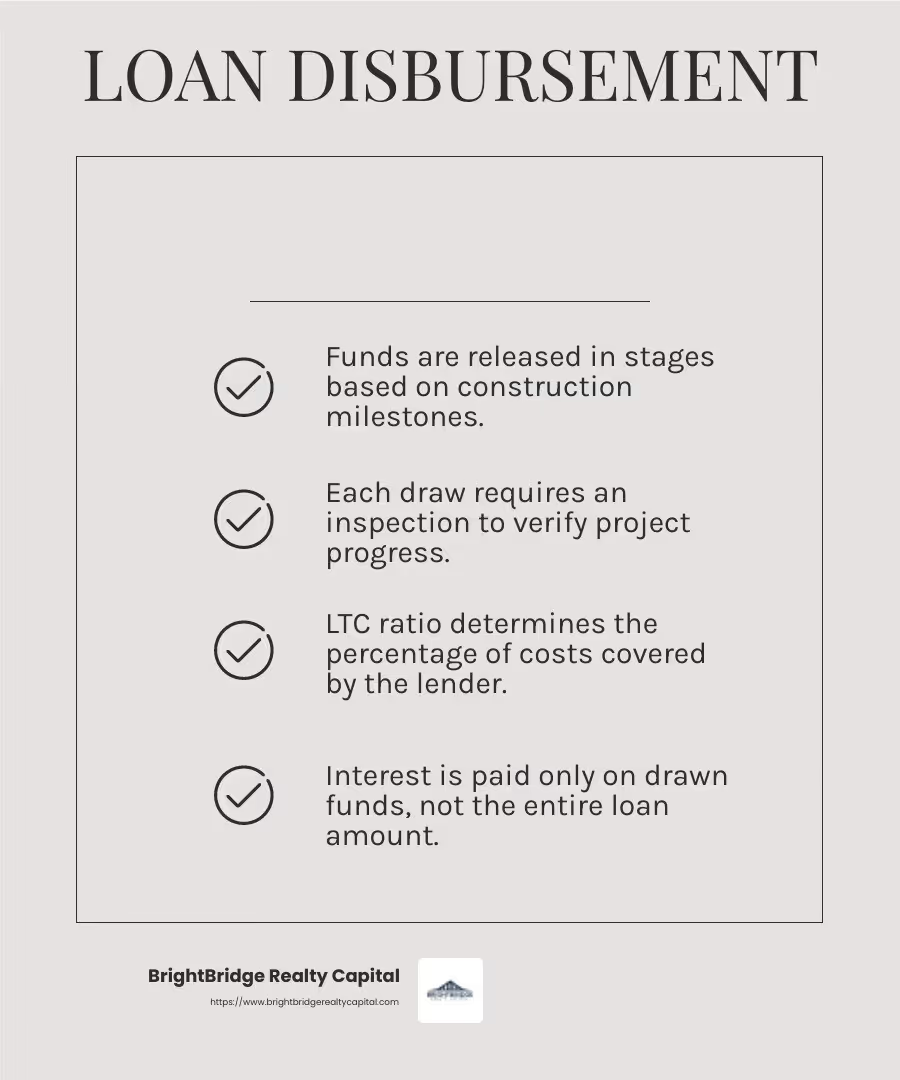

Cuando se trata de préstamos para la construcción, una de las características más destacadas es el proceso de desembolso del préstamo. A diferencia de los préstamos tradicionales, los préstamos para construcción liberan fondos en etapas, alineándose con el progreso del proyecto de construcción. Este lanzamiento por etapas se conoce como proceso de sorteo.

Proceso y cronograma del sorteo

El proceso de sorteo está estructurado para garantizar que los fondos estén disponibles cuando se alcancen hitos de construcción específicos. Por ejemplo, se podría emitir un sorteo al finalizar los cimientos o una vez que se haya erigido la estructura del edificio. Este enfoque garantiza que los desarrolladores tengan el flujo de caja necesario para continuar trabajando sin demoras innecesarias.

Cada sorteo requiere una inspección para verificar que el trabajo se complete según lo planeado, lo que brinda protección tanto para los prestamistas como para los desarrolladores. Las inspecciones confirman que el proyecto va según lo previsto y que los fondos se están utilizando adecuadamente. Este proceso protege la inversión del prestamista y garantiza que el desarrollador cumpla con los puntos de referencia del proyecto.

Relación préstamo-coste (LTC)

Otra característica fundamental de los préstamos para la construcción es el Relación préstamo-coste (LTC). Esta relación representa el porcentaje del costo total del proyecto que el prestamista está dispuesto a financiar. Por ejemplo, un prestamista podría ofrecer hasta un 90% de LTC, lo que significa que cubrirá el 90% de los costos del proyecto, mientras que el desarrollador debe proporcionar el 10% restante.

Tener un índice LTC alto puede ser beneficioso para los desarrolladores, ya que reduce la cantidad de capital que necesitan para contribuir por adelantado. Algunos prestamistas incluso ofrecen 100% LTC con subordinación de tierra, lo que alivia la carga financiera de los promotores.

Tasas de interés

Las tasas de interés de los préstamos para la construcción suelen ser más altas que las de las hipotecas tradicionales debido al mayor riesgo que implican. Sin embargo, los promotores sólo pagan intereses sobre los fondos retirados, no sobre el importe total del préstamo. Esta estructura de pago de intereses únicamente ayuda a gestionar los costos durante la fase de construcción.

Por ejemplo, si un desarrollador obtiene un préstamo de construcción por $500,000 pero inicialmente solo retira $100,000, el interés se calcula solo sobre esos $100,000. Esto puede generar ahorros significativos en comparación con pagar intereses sobre el monto total del préstamo desde el principio.

Comprender estas características clave de los préstamos para la construcción, desde el cronograma de retiro hasta las tasas de interés, permite a los desarrolladores gestionar sus proyectos de manera más efectiva. Al alinear el financiamiento con el cronograma de construcción, los desarrolladores pueden garantizar que sus proyectos se mantengan encaminados y dentro del presupuesto.

A continuación, profundizaremos en el requisitos para obtener un préstamo de construcción, que cubre elementos esenciales como puntajes de crédito y pagos iniciales para ayudarlo a prepararse para el proceso de solicitud.

Requisitos para obtener un préstamo de construcción

Documentación necesaria

Asegurar un préstamo de construcción para promotores Implica cumplir varios requisitos clave y tener la documentación adecuada es crucial. Analicemos lo que necesita para prepararse.

Puntaje de crédito

Un puntaje crediticio sólido es esencial. La mayoría de los prestamistas buscan un puntaje de crédito personal de al menos 600, pero un puntaje de 650 o más es más favorable. Una puntuación más alta no sólo aumenta sus posibilidades de aprobación, sino que también puede ayudarle a conseguir mejores tasas de interés. Los prestamistas quieren ver un historial de pagos puntuales para minimizar su riesgo.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otro factor crítico. Esta relación compara los pagos mensuales de su deuda con su ingreso mensual bruto. Un DTI más bajo es mejor, ya que indica más efectivo disponible para cubrir los pagos del préstamo. Apunte a un DTI del 43% o menos para aumentar sus posibilidades de obtener un préstamo.

Pago inicial

Espere hacer un pago inicial sustancial. Para préstamos de construcción comercial, esto suele ser al menos el 20%, pero puede llegar hasta el 25% o más, según el prestamista y sus calificaciones. Algunos prestamistas pueden ofrecer préstamos sin pago inicial, pero estos son poco comunes y generalmente requieren un crédito excelente y un perfil financiero sólido.

Planos de construcción

Los prestamistas exigirán información detallada planos de construcción. Estos deben incluir dimensiones, medidas de elevación y una descripción legal del lote de construcción. Esta documentación ayuda al prestamista a evaluar el alcance y la viabilidad del proyecto.

Presupuesto de construcción

Un presupuesto de construcción completo es imprescindible. Este presupuesto debe describir todos los costos esperados, incluidos los materiales, la mano de obra y cualquier contingencia. Un presupuesto detallado ayuda al prestamista a comprender los requisitos financieros del proyecto y garantiza que el monto del préstamo sea adecuado.

Aprobación del contratista

Finalmente, deberá presentar pruebas de que su contratista está calificado. Esto incluye su licencia, certificados de seguro y estabilidad financiera. Los prestamistas quieren asegurarse de que el contratista pueda completar el proyecto a tiempo y dentro del presupuesto. También es necesaria una descripción clara de las responsabilidades de cada parte.

Armado con esta documentación, estará mejor preparado para dirigir el proceso de solicitud de préstamo. A continuación, exploraremos el beneficios de los préstamos de construcción para promotores, destacando la flexibilidad y rentabilidad que ofrecen estos préstamos.

Beneficios de los préstamos de construcción para desarrolladores

Comparación de préstamos para construcción con hipotecas tradicionales

Cuando se trata de financiar un proyecto inmobiliario, préstamos de construcción para promotores Ofrecen claras ventajas sobre las hipotecas tradicionales. Exploremos qué hace que estos préstamos sean especialmente beneficiosos.

Flexibilidad

Los préstamos para construcción están diseñados para ser adaptables. Ofrecen términos más flexibles y personalizados para las necesidades específicas de un proyecto. A diferencia de las hipotecas tradicionales, que tienen plazos fijos, los préstamos para construcción se pueden ajustar para adaptarse al cronograma del proyecto y a las necesidades de flujo de efectivo. Esta flexibilidad permite a los desarrolladores gestionar los costos de manera más efectiva y adaptarse a cualquier cambio en el alcance del proyecto.

Impacto a corto plazo

Estos préstamos son a corto plazo, normalmente entre seis y 24 meses. Esta corta duración significa que los promotores no están atrapados en deudas a largo plazo. En cambio, pueden centrarse en completar el proyecto y hacer la transición a una solución de financiación más permanente, como una hipoteca, una vez finalizada la construcción. Este impacto a corto plazo es ideal para los desarrolladores que planean vender la propiedad rápidamente después de su finalización.

Pagos de intereses únicamente

Una de las características más atractivas de los préstamos para la construcción es la estructura de pago de intereses únicamente durante la fase de construcción. A diferencia de las hipotecas tradicionales, en las que se paga tanto el capital como los intereses, los préstamos para la construcción sólo requieren pagos de intereses sobre los fondos retirados. Esto puede reducir significativamente los gastos mensuales, liberando flujo de caja para cubrir otros costos del proyecto.

Condiciones del préstamo

Los préstamos para construcción suelen tener tipos de interés variables, que pueden ser más altos que los de las hipotecas tradicionales. Sin embargo, las condiciones suelen ser más favorables para proyectos de corto plazo. Una vez que se completa la construcción, los desarrolladores pueden refinanciar con una hipoteca a largo plazo con una tasa de interés fija, lo que potencialmente reducirá sus costos financieros generales.

Proceso de pago

El proceso de pago de los préstamos para la construcción está vinculado al progreso del proyecto. Los fondos se desembolsan en una serie de sorteos, cada uno de los cuales corresponde a una fase específica de la construcción. Esto garantiza que los promotores sólo paguen intereses sobre el importe realmente utilizado, en lugar del importe total del préstamo. Por el contrario, las hipotecas tradicionales desembolsan el monto total del préstamo por adelantado, lo que requiere el reembolso inmediato de la suma total.

En resumen, los préstamos para construcción brindan a los desarrolladores la flexibilidad y la gestión de costos necesarias para completar exitosamente el proyecto. Su carácter cortoplacista, pagos únicamente de interesesy los términos de préstamo personalizados los convierten en una opción atractiva para gestionar las complejidades del desarrollo inmobiliario. A continuación, abordaremos algunas preguntas frecuentes sobre los préstamos de construcción para desarrolladores, incluidos qué gastos cubren estos préstamos y en qué se diferencian de los préstamos tradicionales.

Preguntas frecuentes sobre préstamos de construcción para desarrolladores

¿Qué gastos cubren los préstamos de construcción?

Los préstamos de construcción para desarrolladores están diseñados para cubrir una amplia gama de gastos que son esenciales para el proceso de construcción. Estos préstamos pueden financiar:

- Adquisición de Tierras: Comprar el terreno donde se realizará la construcción suele ser uno de los primeros pasos. Los préstamos para construcción pueden incluir los costos de compra del terreno, lo que garantiza que los desarrolladores tengan una base sólida sobre la cual construir.

- Materiales de construcción: Desde ladrillos y cemento hasta ventanas y techos, los préstamos para la construcción pueden cubrir todos los materiales necesarios para hacer realidad un proyecto. Esto garantiza que los desarrolladores tengan los recursos para mantener la calidad y la coherencia durante toda la compilación.

- Costos laborales: Pagar a la fuerza laboral es crucial. Los préstamos para construcción pueden cubrir los salarios de los trabajadores de la construcción, subcontratistas y otros profesionales involucrados en el proyecto. Esto permite a los desarrolladores mantener el proyecto avanzando sin problemas financieros.

¿En qué se diferencian los préstamos para construcción de los préstamos tradicionales?

Los préstamos para construcción y los préstamos tradicionales tienen propósitos diferentes y tienen características distintas:

- Corto plazo: Los préstamos para construcción son a corto plazo y suelen durar entre seis y 24 meses. Esto contrasta con las hipotecas tradicionales, que pueden durar entre 15 y 30 años.

- Proceso de sorteo: A diferencia de los préstamos tradicionales que desembolsan fondos en una suma global, los préstamos para construcción utilizan un proceso de retiro. Los fondos se liberan en etapas, alineadas con el progreso del proyecto. Esto garantiza que los desarrolladores solo paguen intereses sobre el monto retirado, reduciendo costos innecesarios.

¿Cuáles son las tasas de interés típicas de los préstamos para la construcción?

Tipos de interés para préstamos para la construcción son generalmente más altos que los de las hipotecas tradicionales. Esto se debe al mayor riesgo que implica, ya que la propiedad aún no está terminada y, por lo tanto, no puede servir como garantía. Sin embargo, estas tarifas suelen ser variables y pueden ajustarse para adaptarse al cronograma y las necesidades financieras del proyecto.

- Condiciones del préstamo: Los préstamos para construcción ofrecen condiciones más favorables para proyectos a corto plazo. Una vez que se completa la construcción, los desarrolladores a menudo refinancian con una hipoteca a largo plazo con una tasa de interés fija potencialmente más baja.

Los préstamos para construcción brindan el apoyo financiero necesario para cubrir los costos de construcción esenciales y, al mismo tiempo, ofrecen flexibilidad debido a su naturaleza a corto plazo y su proceso de retiro. Comprender estos aspectos puede ayudar a los desarrolladores a gestionar mejor sus proyectos y financiación.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que satisfacen específicamente las necesidades de los desarrolladores inmobiliarios. Nuestro enfoque se centra en ofrecer opciones de financiación flexibles que se alineen con los objetivos y plazos de su proyecto. Ya sea que esté comenzando una nueva construcción o ampliando su cartera de bienes raíces, estamos aquí para ayudarlo en su viaje con productos financieros personalizados.

Una de nuestras ventajas clave es nuestro proceso de cierre rápido. Entendemos que el tiempo es crucial en la industria inmobiliaria. Es por eso que agilizamos el proceso de préstamo para garantizar que pueda obtener financiamiento rápidamente, a menudo en una semana. Esta velocidad no sólo le ayuda a aprovechar las oportunidades del mercado, sino que también mantiene sus proyectos en marcha sin retrasos innecesarios.

Nuestro equipo de expertos trabaja estrechamente con usted para comprender sus requisitos únicos y brindarle soluciones que sean competitivas y eficientes. Al eliminar intermediarios, ofrecemos préstamos directos con tasas competitivas, lo que hace que el proceso de financiamiento sea fluido y sin complicaciones.

Si está listo para dar el siguiente paso en su proyecto de desarrollo, explore nuestras soluciones de financiación personalizadas hoy. Permítanos ayudarle a construir sus sueños con confianza y facilidad.

Con BrightBridge Realty Capital, no solo obtendrá un préstamo, sino que también obtendrá un socio que invertirá en su éxito.