Voltear y construir: Navegando por préstamos de construcción para remodelar casas

Summary

Descubra cómo un préstamo de construcción para remodelar casas puede impulsar su estrategia de inversión con consejos sobre tipos, requisitos y procesos.

Préstamo de construcción para reformar casas es una herramienta crucial para muchos inversores inmobiliarios que buscan maximizar las ganancias en el mundo de la remodelación de viviendas. Estos préstamos pueden servir como puente para adquirir y cambiar propiedades de manera eficiente. He aquí un breve resumen de lo que hace que estos préstamos sean esenciales:

- Financiación a corto plazo A medida para renovación y reventa.

- Acceso a fondos para comprar una casa que necesita reparaciones y cubrir sus costos de renovación.

- Flexibilidad en la gestión del flujo de caja sin inmovilizar fondos personales.

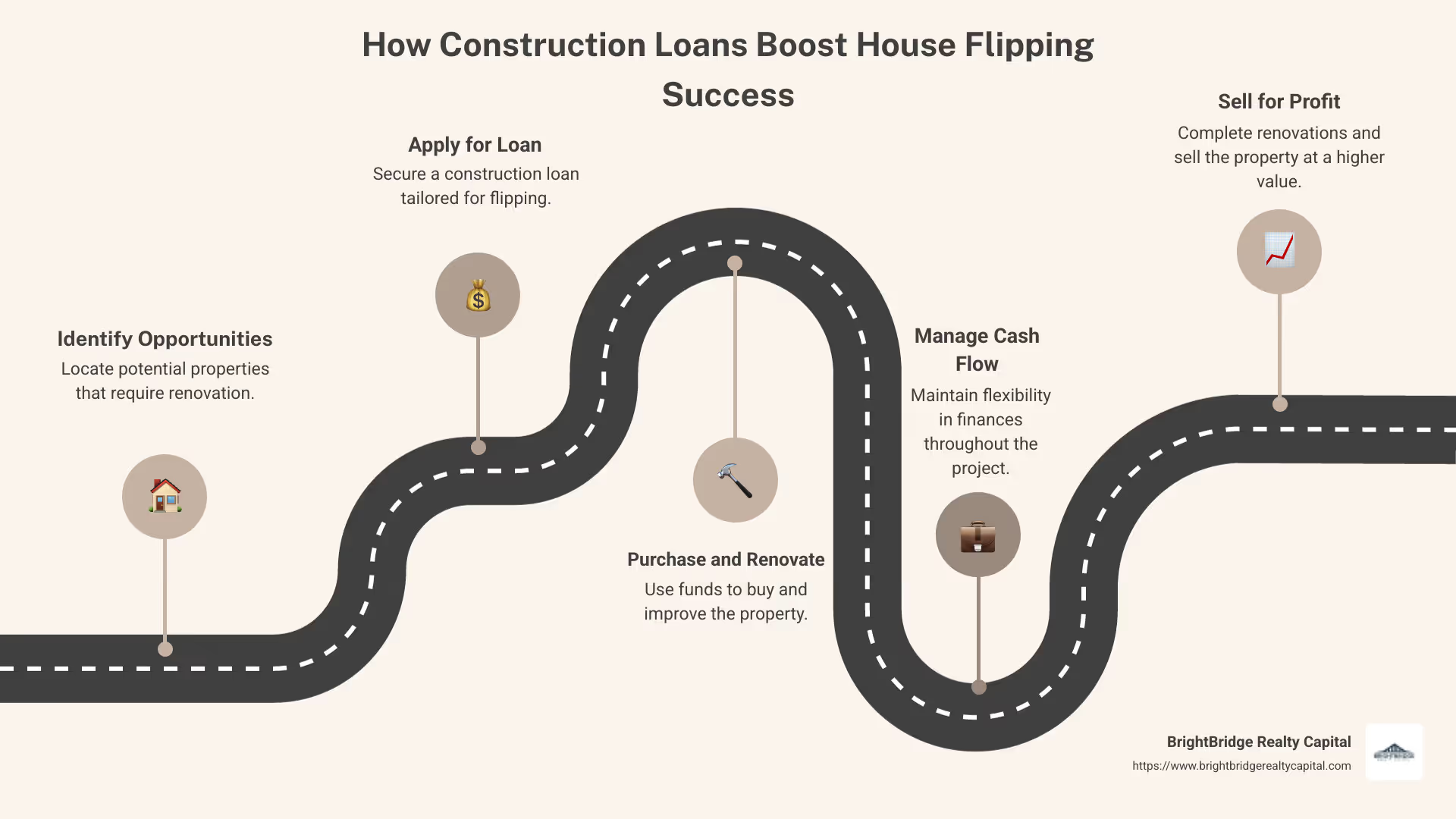

La remodelación de casas, el arte de comprar, renovar y vender casas con fines de lucro, se ha convertido en una vía de inversión dinámica que atrae a muchos debido a su potencial de obtener retornos rápidos. Para los inversores inmobiliarios expertos, comprender las complejidades de los préstamos para la construcción es fundamental para navegar eficazmente en este panorama competitivo.

Estos préstamos únicos se destacan porque están diseñados específicamente para satisfacer las necesidades de los inversores que necesitan velocidad, flexibilidad, y eficiencia. Con acceso a capital rápido, los inversores pueden transformar propiedades en dificultades en joyas listas para el mercado. Sin embargo, saber qué herramientas financieras pueden servir mejor a su proyecto puede marcar la diferencia entre un giro exitoso y una oportunidad perdida.

En las siguientes secciones, profundizaremos en los préstamos para la construcción y exploraremos cómo se pueden aprovechar para lograr inversiones eficientes e inteligentes.

Comprensión de los préstamos de construcción para casas de segunda mano

Préstamos para la construcción son un salvavidas para los amantes de las casas que necesitan acceso rápido a fondos para comprar y renovar propiedades. Estos préstamos se diferencian de las hipotecas tradicionales porque son a corto plazo y se centran en el valor después de la reparación (ARV) de una propiedad. Esto significa que los prestamistas evalúan el valor potencial de la propiedad después de las renovaciones, en lugar de su estado actual.

¿Qué hace que los préstamos para construcción sean únicos?

- Naturaleza a corto plazo: Por lo general, los préstamos para construcción están diseñados para un período de 12 a 18 meses, lo que se alinea perfectamente con el cronograma de la mayoría de los proyectos de inversión. Esto permite a los inversores completar renovaciones y vender la propiedad rápidamente.

- Desembolso flexible: Los fondos se liberan por etapas, a menudo vinculados a la finalización de hitos de renovación específicos. Esto garantiza que el dinero se utilice de forma eficaz para las mejoras previstas.

- Pagos de intereses únicamente: Durante la fase de construcción, los prestatarios generalmente realizan pagos únicamente de intereses, lo que ayuda a mantener bajos los costos iniciales. Esto es particularmente beneficioso cuando se gestiona el flujo de caja durante un cambio.

Préstamos para renovación: un primo cercano

Si bien los préstamos para la construcción son populares entre los inversores, préstamos de renovación también ofrecen una opción viable. Estos préstamos están estructurados en torno al ARV, como los préstamos para la construcción, pero son específicamente personalizados para propiedades que necesitan reparaciones importantes. Permiten a los inversores financiar tanto los costes de compra como los de renovación con un solo préstamo.

Refinanciamiento con retiro de efectivo: aprovechar el capital

Para aquellos que ya poseen propiedades con capital acumulado, un refinanciación con retiro de efectivo puede ser una forma estratégica de financiar un flip. Al refinanciar una hipoteca existente por una cantidad superior al saldo pendiente, los inversores pueden utilizar el efectivo extra para financiar un nuevo proyecto. Esta opción puede ser más rentable ya que aprovecha el capital existente, ofreciendo potencialmente tasas de interés más bajas en comparación con otros métodos de financiación.

¿Por qué elegir un préstamo para construcción?

- Velocidad y eficiencia: Los préstamos para construcción pueden aprobarse rápidamente, a veces en tan solo 1 o 2 semanas, lo que permite a los inversores actuar con rapidez ante acuerdos prometedores.

- Personalizado para voltear: Estos préstamos están diseñados específicamente para cubrir los costos asociados con la compra y renovación de una propiedad, lo que los hace ideales para inversiones.

En el competitivo mundo de la remodelación de viviendas, comprender y utilizar las herramientas financieras adecuadas es clave. Préstamos de construcción para reformar casas Ofrecer la flexibilidad, velocidad y eficiencia que los inversores necesitan para transformar propiedades y maximizar las ganancias.

A continuación, exploraremos los diferentes tipos de préstamos disponibles para cambiar de casa, incluidos préstamos de dinero fuerte y prestamistas privados.

Tipos de préstamos para invertir en viviendas

Al cambiar de casa, elegir el tipo de préstamo adecuado es fundamental. Cada opción tiene sus pros y sus contras, y la mejor opción depende de su situación financiera y de las necesidades del proyecto. Exploremos las opciones populares: préstamos de dinero fuerte, prestamistas privados, financiación colectiva, préstamos sobre el valor líquido de la vivienda, y HELOC.

Préstamos de dinero fuerte

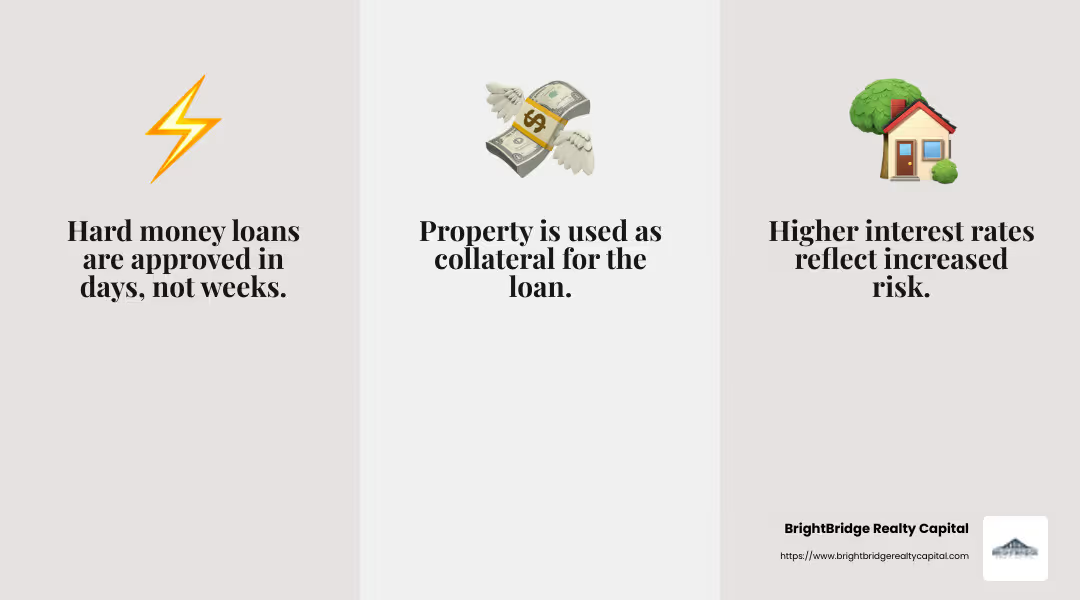

Préstamos de dinero fuerte son una opción para muchos amantes de las casas debido a su velocidad y flexibilidad. Estos préstamos suelen ser a corto plazo y concedidos por inversores o empresas privadas. Prestamistas de dinero duro Concéntrese en el valor posterior a la reparación (ARV) de la propiedad en lugar de en su puntaje crediticio. Esto los hace ideales si necesita acceso rápido a efectivo pero es posible que no tenga el historial crediticio más sólido.

- Aprobación rápida: A menudo se aprueba en días, no en semanas.

- Tasas de interés más altas: Las tasas pueden ser elevadas, lo que refleja el mayor riesgo.

- Basado en garantías: La propiedad en sí se utiliza como garantía.

Prestamistas privados

Prestamistas privados Son personas físicas o jurídicas no asociadas a instituciones financieras tradicionales. Ofrecen flexibilidad en términos y condiciones. Esto puede resultar beneficioso si tiene un proyecto único o necesita un acuerdo de préstamo personalizado.

- Términos flexibles: A menudo son más negociables que los préstamos bancarios.

- Relaciones personales: Establecer una relación con los prestamistas privados puede conducir a condiciones favorables.

- Tasas de interés variadas: Las tasas varían ampliamente según el prestamista y el trato.

Financiación colectiva

Financiación colectiva es un enfoque moderno para la financiación de proyectos inmobiliarios. Implica reunir pequeñas inversiones de muchas personas, generalmente a través de plataformas en línea. Este método puede ayudarle a llegar a una amplia audiencia de inversores potenciales.

- Acceso al capital: Llegar a una gran red de inversores.

- Sin calificaciones tradicionales: Menos dependencia de los puntajes crediticios.

- Riesgo compartido: Varios inversores comparten el riesgo del proyecto.

Préstamos sobre el valor de la vivienda

Préstamos sobre el valor líquido de la vivienda le permitirá pedir prestado contra el valor líquido que ha acumulado en su casa actual. Esta puede ser una forma rentable de financiar una inversión si tiene un capital significativo.

- Tasas de interés fijas: A menudo es más bajo que otros tipos de préstamos.

- Suma global: Reciba el importe total por adelantado.

- Requisito de equidad: Debe tener suficiente valor líquido en su vivienda para calificar.

HELOC (Línea de crédito sobre el valor líquido de la vivienda)

Un HELOC Es similar a un préstamo con garantía hipotecaria pero ofrece más flexibilidad. En lugar de una suma global, obtiene una línea de crédito renovable para utilizar según sea necesario.

- Período de sorteo: Acceda a fondos según sea necesario durante este período.

- Pagos de intereses únicamente: A menudo sólo paga intereses durante el período de retiro.

- Tarifas variables: Las tarifas pueden fluctuar con el tiempo.

Cada uno de estos tipos de préstamos trae beneficios y desafíos únicos. Comprender las necesidades de su proyecto y su situación financiera le ayudará a elegir la mejor opción. A continuación, exploremos cómo funcionan los préstamos para la construcción de casas de segunda mano, centrándonos en la relación préstamo-costo y en los pagos de intereses únicamente.

Cómo funcionan los préstamos para construcción para casas de segunda mano

Al cambiar de casa, comprender cómo préstamos para la construcción El trabajo es crucial. Estos préstamos pueden ayudar a cubrir tanto los costos de compra como los de renovación, pero tienen características específicas que los diferencian de otras opciones de financiamiento.

Relación préstamo-costo

El Relación préstamo-coste (LTC) es una métrica clave en los préstamos para la construcción. Compara el monto del préstamo con el costo total del proyecto. Por ejemplo, si su proyecto cuesta $200 000 y el prestamista le ofrece un préstamo de $160 000, su índice LTC es del 80 %. La mayoría de los prestamistas prefieren un LTC de hasta el 80%, lo que garantiza que tenga algo de capital en el proyecto.

Valor después de la reparación

Los prestamistas suelen centrarse en el valor después de la reparación (ARV) de la propiedad. Este es el valor estimado de la propiedad una vez que se completen las renovaciones. Es importante porque ayuda a los prestamistas a evaluar la rentabilidad potencial del cambio. Si el ARV es alto, los prestamistas podrían estar más dispuestos a proporcionar financiación, ya que se espera que la propiedad genere retornos significativos.

Préstamos con intereses únicamente

Durante la fase de construcción, se ofrecen algunos préstamos pagos únicamente de intereses. Esto significa que sólo paga los intereses del préstamo, no el principal. Esto puede liberar flujo de caja para renovaciones. Sin embargo, una vez que finalice la fase de construcción, deberá comenzar a pagar el capital, lo que puede aumentar significativamente sus pagos mensuales.

Pago global

Un pago global Es un pago final importante que se debe realizar al final del plazo del préstamo. Algunos préstamos de construcción para remodelar casas incluyen esta característica. Permite pagos mensuales más pequeños durante el plazo del préstamo, pero requiere un pago sustancial al final. Esto puede ser arriesgado si no está preparado, así que planifique su presupuesto con cuidado.

Comprender estos aspectos de préstamos para la construcción puede ayudarle a dirigir el proceso de financiación de forma más eficaz. Al centrarse en el índice LTC, el ARV y las estructuras de pago, como los pagos globales y de solo intereses, puede tomar decisiones informadas que se alineen con sus objetivos de cambio de hogar.

A continuación, analizaremos los requisitos clave para obtener un préstamo de construcción, incluido el puntaje crediticio y la experiencia previa.

Requisitos clave para préstamos de construcción

Asegurar un Préstamo de construcción para voltear casas. Implica cumplir varios requisitos clave. Estos criterios ayudan a los prestamistas a evaluar su capacidad para completar con éxito el proyecto y pagar el préstamo.

Puntaje de crédito

Un buen puntaje crediticio suele ser imprescindible. Si bien los prestamistas tradicionales generalmente exigen una puntuación de 680 a 700, muchos préstamos para cambiar viviendas son más indulgentes y aceptan puntuaciones tan bajas como 600. Una puntuación crediticia más alta puede mejorar sus posibilidades de obtener mejores condiciones y tasas de interés más bajas.

Relación préstamo-valor

El Relación préstamo-valor (LTV) es otro factor crítico. Esta relación compara el monto del préstamo con el valor de tasación de la propiedad después de las reparaciones. Los prestamistas normalmente exigen que usted invierta su propio dinero en el proyecto para demostrar compromiso. Para proyectos de reparación y inversión, esto puede significar invertir alrededor del 15% del precio de compra o el 25% del ARV.

Prueba de ingresos

Aunque es posible que algunos prestamistas, especialmente los privados, no requieran una verificación de ingresos detallada, muchos aún quieren tener la seguridad de que usted puede manejar los pagos mensuales. Proporcionar prueba de ingresos, como recibos de sueldo o declaraciones de impuestos, puede demostrar su capacidad para pagar el préstamo y reducir el riesgo del prestamista.

Experiencia previa

Tener experiencia en cambio de casa puede ser una ventaja significativa. Es posible que los prestamistas prefieran trabajar con prestatarios que hayan completado con éxito proyectos similares. Esta experiencia les asegura su capacidad para gestionar las complejidades de un proyecto de renovación, lo que aumenta sus posibilidades de obtener un préstamo.

Cumplir con estos requisitos es crucial para obtener un préstamo de construcción y cambiar casas con éxito. Al comprender lo que buscan los prestamistas (puntaje crediticio, índice LTV, prueba de ingresos y experiencia), podrá preparar mejor su solicitud y mejorar sus posibilidades de aprobación.

A continuación, abordaremos algunas preguntas frecuentes sobre préstamos de construcción para casas de segunda mano, incluidas las duraciones típicas de los préstamos y comparaciones de tasas de interés.

Preguntas frecuentes sobre préstamos de construcción para casas de inversión

¿Cuál es la duración típica de un préstamo de construcción para remodelar casas?

Los préstamos para la construcción de casas de segunda mano suelen ser a corto plazo. La mayoría van desde 6 a 12 meses, alineándose con la naturaleza rápida del cambio de casas. Algunos pueden extenderse hasta 18 meses, pero los plazos más largos son raros. Esta corta duración ayuda a mantener bajos los costos, ya que los intereses suelen ser más altos para los préstamos para la construcción en comparación con las hipotecas a largo plazo.

¿Cómo se comparan las tasas de interés entre los préstamos para construcción y otros tipos de préstamos?

Las tasas de interés de los préstamos para la construcción suelen superar las de las hipotecas tradicionales. Mientras que una hipoteca a 30 años puede ofrecer tasas de alrededor del 3% al 4%, las tasas de los préstamos para la construcción pueden oscilar entre 8% a 12%. Esto se debe al mayor riesgo asociado con los préstamos a corto plazo basados en proyectos. Sin embargo, estos préstamos suelen venir con pagos únicamente de intereses durante la fase de construcción, ayudando a gestionar el flujo de caja.

¿Se puede utilizar un préstamo de construcción tanto para los gastos de compra como para los de renovación?

Sí, muchos préstamos para la construcción cubren tanto la compra del inmueble como los gastos de renovación. Esto se conoce como cobertura de préstamo Tanto para compra como para renovación. El monto del préstamo generalmente se basa en el valor después de la reparación (ARV) del inmueble, asegurando que tanto los costes de adquisición como los de mejora estén financiados. Esta cobertura integral facilita que los flippers administren su presupuesto y centrarse en el proyecto.

Comprender estos aspectos de los préstamos para la construcción puede ayudarlo a tomar decisiones informadas y planificar de manera efectiva sus proyectos de renovación de viviendas. En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede hacer que el proceso de préstamo sea fluido con cierres rápidos y tasas competitivas.

Conclusión

Cambiar de casa puede ser complejo, pero con el socio adecuado se vuelve mucho más fácil. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer soluciones financieras rápidas, flexibles y competitivas que satisfacen sus necesidades únicas en inversión inmobiliaria.

Nuestro cierres rápidos separarnos. Entendemos que el tiempo es dinero en el negocio de remodelar casas. Es por eso que trabajamos duro para cerrar acuerdos a menudo en una semana. Esta velocidad le ayuda a aprovechar las oportunidades rápidamente y mantenerse por delante de la competencia.

También ofrecemos tarifas competitivas que maximizan el retorno de su inversión. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas difíciles de superar. Esto le garantiza conservar una mayor parte de sus ganancias y al mismo tiempo tener acceso a los fondos que necesita para los costos de compra y renovación.

El proceso con nosotros es sin costuras de principio a fin. Nuestro equipo de expertos se encarga de todo internamente, desde la solicitud hasta el pago final, lo que garantiza una experiencia fluida. Lo guiamos en cada paso del camino, ofreciendo soluciones personalizadas que se alinean con sus objetivos de inversión.

Si estás listo para dar el siguiente paso en tu viaje de cambio de casa, explora nuestros servicios en BrightBridge Realty Capital. Permítanos ayudarle a cerrar la brecha hacia el éxito con nuestras soluciones inteligentes de financiación inmobiliaria.