Desde cero: comprensión de las opciones de préstamos para construcción

Summary

Explore las opciones de préstamos de construcción para construir la casa de sus sueños. Conozca los tipos, beneficios y requisitos para un viaje de financiación sin problemas.

Opciones de préstamos para construcción son un tema vital para cualquiera que esté considerando construir una nueva casa o realizar renovaciones importantes. Estos préstamos están diseñados específicamente para cubrir los costos asociados con la construcción de viviendas y ofrecen varias vías para financiar su proyecto de construcción.

Aquí está el desglose rápido de su opciones de préstamos para la construcción:

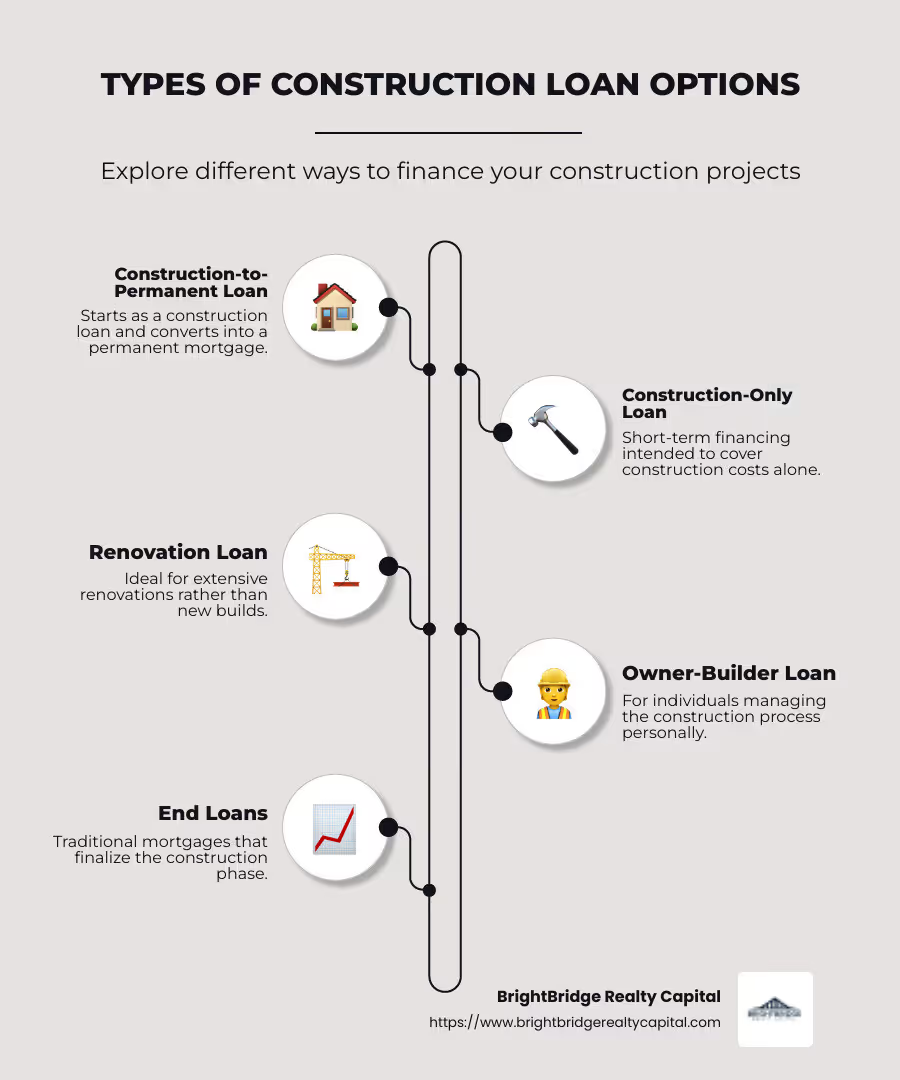

- Préstamo de construcción a permanente: Comienza como un préstamo de construcción durante la fase de construcción y luego se convierte en una hipoteca permanente.

- Préstamo únicamente para construcción: Financiación a corto plazo destinada a cubrir únicamente los costes de construcción.

- Préstamo de renovación: Ideal para quienes planean renovaciones importantes en lugar de nuevas construcciones.

- Préstamo propietario-constructor: Para personas que gestionarán personalmente el proceso de construcción.

- Fin de préstamos: Préstamos hipotecarios tradicionales que se hacen cargo una vez finalizada la construcción.

Construir una casa desde cero ofrece oportunidades incomparables para personalizar cada característica según sus necesidades. Sin embargo, también requiere navegar aguas financieras complejas, especialmente cuando se trata de obtener el tipo de préstamo adecuado. Comprender los matices de las diferentes opciones de préstamos puede ayudarle a tomar decisiones más informadas y llevar a la finalización exitosa del proyecto.

"Incluso si no puede encontrar la casa perfecta, puede construir una nueva que sea adecuada para usted".

En BrightBridge Realty Capital, sabemos que no hay una solución única para todos cuando se trata de financiar proyectos de construcción de viviendas. Nuestro conocimiento experto en opciones de préstamos para la construcción está aquí para guiarlo a través del proceso sin problemas, asegurándole que se concentre en crear el espacio habitable perfecto sin obstáculos financieros.

Importante opciones de préstamos para la construcción términos:

- Proceso de préstamo para obra nueva

- financiación de proyectos de construcción

- financiación de la promoción inmobiliaria

¿Qué son los préstamos para la construcción?

Préstamos para la construcción Son préstamos a corto plazo diseñados para financiar la construcción de una nueva casa. A diferencia de las hipotecas tradicionales, que son para comprar viviendas existentes, estos préstamos cubren los costos de construcción desde cero.

Características clave de los préstamos para la construcción

- Duración a corto plazo

Los préstamos para construcción suelen durar aproximadamente un año. Este es el plazo previsto para la finalización del proyecto de construcción. Una vez finalizada la construcción, deberá liquidar el préstamo o convertirlo en una hipoteca permanente. - Cobertura de costos de construcción

Estos préstamos cubren una variedad de gastos asociados con la construcción de viviendas. Esto incluye el costo de compra del terreno, mano de obra del contratista, materiales de construcción y permisos necesarios. Sin embargo, no cubren los costos de diseño, por lo que contratar a un arquitecto o diseñador de interiores será un desembolso personal. - Tasas de interés más altas

Los préstamos para construcción suelen tener tipos de interés más altos en comparación con las hipotecas convencionales. Esto se debe a que los prestamistas los consideran más riesgosos. Dado que no hay una casa física que sirva como garantía durante la fase de construcción, los prestamistas cobran más para compensar el riesgo.

¿Por qué elegir un préstamo para construcción?

Los préstamos para construcción son ideales para quienes desean construir una casa personalizada o realizar renovaciones importantes. Proporcionan los fondos necesarios para iniciar y completar el proceso de construcción. Sin embargo, debido a las tasas de interés más altas y al requisito de liquidar el préstamo o convertirlo rápidamente, requieren una planificación financiera cuidadosa.

En BrightBridge Realty Capital, entendemos las complejidades involucradas con préstamos para la construcción. Ya sea que esté construyendo una casa nueva o realizando renovaciones importantes, nuestro equipo está aquí para ayudarlo a manejar estas aguas financieras con facilidad.

Tipos de opciones de préstamos para construcción

Cuando se trata de financiar la casa de tus sueños desde cero, entender las diferentes opciones de préstamos para la construcción es crucial. Cada tipo de préstamo tiene un propósito único y se adapta a diferentes necesidades. Exploremos los principales tipos disponibles:

Préstamos de construcción a permanentes

Préstamos de construcción a permanentes son una opción popular para muchos. Simplifican el proceso combinando un préstamo de construcción a corto plazo con una hipoteca a largo plazo. Así es como funciona:

- Cierre único: Con un solo cierre, ahorra en costos de cierre y papeleo.

- Flexibilidad: Estos préstamos a menudo ofrecen términos flexibles y pueden convertirse en una hipoteca de tasa fija o de tasa ajustable una vez que se completa la construcción.

Estos préstamos son ideales para quienes buscan un proceso ágil y rentable.

Préstamos únicamente para construcción

Préstamos únicamente para construcción cubrir la fase de construcción. Una vez que su casa esté construida, deberá liquidar el préstamo o refinanciarlo para convertirlo en una hipoteca permanente. Los puntos clave incluyen:

- Corto plazo: Estos préstamos, que generalmente duran aproximadamente un año, se centran únicamente en los costos de construcción.

- Dos cierres: Usted enfrentará dos conjuntos de costos de cierre: uno para el préstamo de construcción y otro cuando refinancie.

Esta opción podría ser adecuada si planea buscar mejores tasas hipotecarias una vez que su casa esté terminada.

Préstamos de renovación

Si está buscando actualizar una propiedad existente, Préstamos de renovación son tu opción. Estos préstamos financian mejoras importantes, ya sea añadiendo una nueva habitación o modernizando espacios obsoletos.

- Préstamos FHA 203(k): Una opción popular para renovaciones, estos préstamos cubren tanto los costos de compra como los de renovación en una sola hipoteca.

Los préstamos para renovación son perfectos para aquellos que quieren darle nueva vida a su hogar actual sin mudarse.

Préstamos propietario-constructor

Para la gente práctica, Préstamos propietario-constructor le permitirá actuar como su propio contratista. Sin embargo, estos préstamos presentan desafíos:

- Prueba de experiencia: Los prestatarios deben demostrar conocimientos y experiencia en construcción.

- Mayor escrutinio: Los prestamistas son más cautelosos debido al riesgo añadido de la autogestión.

Esta opción es la más adecuada para constructores con licencia o aquellos con experiencia significativa en construcción.

Fin de préstamos

Finalmente, Fin de préstamos Son las hipotecas tradicionales que liquidan los préstamos para la construcción. Entran en juego una vez que tu casa está lista:

- Financiamiento a largo plazo: Estos préstamos proporcionan los fondos necesarios para pagar el préstamo de construcción inicial.

- Variedad: Puede elegir entre tasas fijas o ajustables, según su estrategia financiera.

Los préstamos finales son esenciales para la transición de la fase de construcción a la propiedad de vivienda a largo plazo.

La elección del préstamo de construcción adecuado depende de sus necesidades específicas y de su situación financiera. En BrightBridge Realty Capital, estamos comprometidos a guiarlo a través de este proceso, asegurándonos de que encuentre la opción perfecta para su viaje de construcción de viviendas.

Cómo funcionan los préstamos para la construcción

Comprensión cómo funcionan los préstamos para la construcción es clave para gestionar su proyecto de construcción de viviendas sin problemas. Estos préstamos no son como una hipoteca típica. Esto es lo que necesita saber:

Distribución de fondos

Con un préstamo para la construcción, los fondos no se entregan todos a la vez. En cambio, se distribuyen en etapas, lo que se conoce como "sorteos". Cada sorteo corresponde a una fase completada de su proyecto de construcción. El prestamista libera fondos sólo después de verificar que el trabajo se realizó a su satisfacción. Esto garantiza que el proyecto se mantenga encaminado y reduce el riesgo para los prestamistas.

Pagos de intereses únicamente

Durante la fase de construcción, solo deberá realizar pagos de intereses. Ésta es una diferencia significativa con las hipotecas tradicionales, en las que se pagan tanto los intereses como el principal desde el principio. Con los préstamos para la construcción, solo paga intereses sobre el monto dispuesto hasta el momento. Esto puede ayudar a mantener su presupuesto bajo control mientras se construye su casa.

Participación en la inspección

Las inspecciones desempeñan un papel crucial en el proceso de préstamo para la construcción. Al final de cada período de sorteo, un inspector comprueba el trabajo realizado. Si todo cumple con los estándares del prestamista, se libera la siguiente porción de fondos. Este paso garantiza la calidad y el cumplimiento durante toda la construcción.

Conversión de préstamo

Una vez que se completa la construcción, es necesario convertir o refinanciar el préstamo. Si tienes un préstamo de construcción a permanente, se convierte automáticamente en una hipoteca tradicional, ahorrándole la molestia de otro cierre. Para préstamos únicamente para construcción, deberá obtener una hipoteca separada o un "préstamo final" para liquidar el préstamo inicial.

Navegar por estos elementos garantiza una experiencia de construcción más fluida. En BrightBridge Realty Capital, lo apoyamos en cada paso del camino, asegurándonos de que su financiamiento se alinee con sus objetivos de construcción.

Requisitos de préstamos para construcción

Obtener un préstamo para la construcción implica cumplir con requisitos específicos. Estos criterios garantizan que tanto usted como el prestamista estén protegidos durante todo el proceso de construcción. Analicemos los requisitos clave:

Puntaje de crédito

Un buen puntaje crediticio es crucial al solicitar un préstamo para la construcción. Los prestamistas suelen buscar una puntuación crediticia de al menos 680, aunque algunos pueden aceptar una puntuación tan baja como 620. Una puntuación más alta puede mejorar sus posibilidades de aprobación e incluso puede ayudarle a conseguir una mejor tasa de interés. Los prestamistas consideran que los préstamos para la construcción son más riesgosos, por lo que prefieren prestatarios con un historial crediticio sólido.

Pago inicial

Cuando se trata de pagos iniciales, los préstamos para la construcción generalmente requieren una inversión inicial significativa. Espere dejar al menos 20% del monto total del préstamo. Algunos prestamistas podrían incluso pedir hasta 25%. El monto exacto depende de su prestamista, el alcance del proyecto y su situación financiera. Este requisito actúa como una red de seguridad para los prestamistas, garantizando que usted tenga un interés personal en completar el proyecto.

Plano de construcción

Tener un plano de construcción detallado no es negociable. Los prestamistas quieren ver un plan claro de su proyecto, incluidos los cronogramas y las estimaciones de costos. Este plan debe desarrollarse en colaboración con una empresa constructora y un arquitecto de buena reputación. Un plan bien pensado no sólo tranquiliza a los prestamistas sino que también ayuda a mantener su proyecto encaminado.

Tasación de Vivienda

Una tasación es otro paso crítico en el proceso de préstamo para construcción. Los prestamistas deben asegurarse de que la futura vivienda valga el monto del préstamo. Un tasador evalúa los planos, el valor del terreno y otros factores para determinar el valor proyectado de la casa terminada. Esta tasación sirve como salvaguarda para los prestamistas, confirmando que su inversión es sólida.

Cumplir estos requisitos puede parecer desalentador, pero son esenciales para obtener un préstamo de construcción. En BrightBridge Realty Capital, simplificamos este proceso, guiándolo en cada paso para asegurarnos de que cumpla con todos los criterios necesarios y financie con éxito la casa de sus sueños.

Preguntas frecuentes sobre las opciones de préstamos para construcción

¿Qué costos cubre un préstamo de construcción?

Los préstamos para construcción están diseñados para cubrir una variedad de costos asociados con la construcción de una casa. Esto es lo que puede esperar:

- Compra de terrenos: Si aún no ha comprado el terreno, un préstamo de construcción puede cubrir este costo. Esta es una parte crucial del presupuesto general del proyecto.

- Mano de obra del contratista: Pagar la mano de obra calificada necesaria para construir su casa es un gasto importante. Los préstamos para construcción suelen incluir fondos para honorarios y salarios de los contratistas.

- Materiales de construcción: Desde madera hasta clavos, los préstamos para construcción financian los materiales necesarios para darle vida a su hogar.

Estos préstamos se centran en los elementos esenciales de la construcción, pero no cubren los costos de diseño, como la contratación de un arquitecto o diseñador de interiores. Deberá presupuestar esos gastos por separado.

¿Cómo funciona un préstamo para construcción cuando eres dueño del terreno?

Ser propietario del terreno donde planea construir puede afectar su préstamo de construcción de varias maneras:

- Garantía: El propio terreno puede utilizarse como garantía del préstamo. Esto podría facilitar la calificación, ya que le muestra al prestamista que usted tiene un interés personal en el proyecto.

- Pago inicial: Si bien ser propietario del terreno puede reducir la cantidad de efectivo que necesita por adelantado, los prestamistas aún suelen exigir un pago inicial. Esto suele ser al menos 20% del costo total del proyecto, incluyendo terreno y construcción.

- Evaluación de riesgos: Los prestamistas evalúan el riesgo del préstamo en función del valor del terreno y la viabilidad general del proyecto. Si el terreno está en una ubicación deseable, puede reducir el riesgo percibido, lo que podría conducir a mejores condiciones de préstamo.

¿Cuáles son los beneficios de los préstamos de construcción a permanentes?

Los préstamos de construcción a permanente ofrecen varias ventajas para quienes buscan agilizar el proceso de construcción de su vivienda:

- Cierre único: A diferencia de otros préstamos para construcción que requieren cierres separados para la construcción y el financiamiento permanente, los préstamos para construcción a permanente combinan ambas fases en un solo cierre. Esto reduce la molestia y el costo de pasar por múltiples procesos de cierre.

- Costos reducidos: Con un solo conjunto de costos de cierre, usted ahorra dinero. Además, usted fija su tasa de interés desde el principio, lo que lo protege de aumentos de tasas durante la construcción.

- Términos flexibles: Estos préstamos suelen tener condiciones flexibles, lo que le permite elegir un plan de pago que se adapte a su situación financiera. Esta adaptabilidad puede facilitar mucho la gestión de sus finanzas durante la construcción.

Al comprender estos aspectos de préstamos para la construcción, podrás dirigir mejor el proceso y elegir la opción que mejor se adapte a tus necesidades. En BrightBridge Realty Capital, estamos aquí para ayudarlo a simplificar estas opciones y brindarle apoyo en cada paso del camino.

Conclusión

En BrightBridge Realty Capital, entendemos que construir una casa desde cero es una tarea monumental. Por eso ofrecemos financiación personalizada Soluciones que se adaptan a sus necesidades únicas. Nuestro enfoque garantiza que usted tenga el apoyo financiero necesario para hacer realidad la casa de sus sueños.

Una de las características destacadas de nuestro servicio es nuestro cierres rápidos. Sabemos lo importante que es aprovechar las oportunidades a medida que surgen y nuestro proceso simplificado a menudo permite cierres en una semana. Esto significa que puede comenzar su proyecto sin demoras innecesarias.

Además, nos enorgullecemos de ofrecer tarifas competitivas. Al eliminar intermediarios, ofrecemos soluciones de préstamos directos difíciles de superar. Esto no sólo le ahorra dinero sino que también simplifica todo el proceso del préstamo.

Ya sea que esté buscando préstamos de construcción a permanentes, préstamos de renovación o cualquier otro opciones de préstamos para la construcción, nuestro equipo está aquí para guiarlo en cada paso. Estamos comprometidos a hacer que su experiencia financiera sea lo más fluida y eficiente posible.

Si está listo para dar el siguiente paso en su viaje de construcción de viviendas, explore nuestro opciones de préstamo y vea cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de construcción.